替代测试汇总表

3、往来函证及替代测试

3、函证方式

(1)积极的函证方式 注册会计师应当要求被询证者在所有情况下必须回函,确认询证函 所列示信息是否正确,或填列询证函要求的信息。

(2)消极的函证方式。 注册会计师只要求被询证者仅在不同意询证函列示信息的情况下才 予以回函 。

2、跟函

跟函过程记录

3、电子形式 (1)传真 时间、地点、接听电话人、过程 (2)电子邮件 电子邮件地址、收件人、发件时间 (3)直接访问网站 访问的网站地址、对方数据

发函中 控制

1、通过邮寄方式发出询证函时采取的控制措施 为避免询证函被拦截、篡改等舞弊风险,在邮寄询证函时,注册会 计师可以在核实由被审计单位提供的被询证者的联系方式后,不使 用被审计单位本身的邮寄设施,而是独立寄发询证函(例如,直接 在邮局投递)。

函,例如,该人员是否在其计算机系统或相关记录中核对相关信息。

(三)以电子形式收到的回函

对以电子形式收到的回函,由于回函者的身份及其授权情况很难确定 ,对回函的更改也难以发觉,因此可靠性存在风险。注册会计师和回 函者采用一定的程序为电子形式的回函创造安全环境,可以降低该风 险。如果注册会计师确信这种程序安全并得到适当控制,则会提高相 关回函的可靠性。 电子函证程序涉及多种确认发件人身份的技术,如加密技术、电子数 码签名技术、网页真实性认证程序。

注意:根据天健相关规程:回函确认金额和实施替代程序予以确认的金额合计数 占

被审计单位该款项账面余额的比例 在20%-50%以上。

2、函证对象

样本选取特征: ⑴金额较大的项目; ⑵账龄较长的项目;

⑶与债务人发生纠纷的项目;

中普审计-事务所版V9.0常见问题解答..

中普审计系统-事务所版V9.0常见问题解答一、安装问题:1.1、XP系统安装第一步“安装操作系统补丁(WindowsXP)”时出现报错。

一般会出现在WindowsXP sp3版本的系统之上,因为,sp3版本已包含此系统补丁,不需更新。

1.2、.net 4.0安装不上,net framework 4.0在安装的过程中出现了安装回滚。

XP系统,操作如下:1>、开始——运行——输入regedit——回车2>、找到注册表,HKEY_LOCAL_MACHINE\SOFWARE\Microsoft\Internet Explorer下的MAIN子键,点击main后,在上面菜单中找到“编辑”--“权限”,点击后就会出现“允许完全控制”等字样,勾上则可。

3>、开始——运行——输入cmd——回车——在打开的窗口中输入net stop WuAuServ4>、开始——运行——输入%windir%5>、在打开的窗口中有个文件夹叫SoftwareDistribution,把它重命名为SDold6>、开始——运行——输入cmd——回车——在打开的窗口中输入net start WuAuServ7>、安装.NET Framework 4.0Win7系统,操作如下:1>、以管理员身份运行X:\Windows\System32文件夹内的cmd.exe这个程序(X为系统盘符,一般是C)2>、输入net stop WuAuServ3>、将X:\Windows\SoftwareDistribution\这个文件夹重命名为SDold4>、重复第一步,并输入net start WuAuServ5>、以管理员身份运行.NET Framework 4.0的安装程序1.3、苹果系统(MacOS)不支持审计软件的安装。

可以安装虚拟机系统(VMware Workstation,可百度搜索进行相关下载及安装),然后再把审计软件程序装入虚拟机系统。

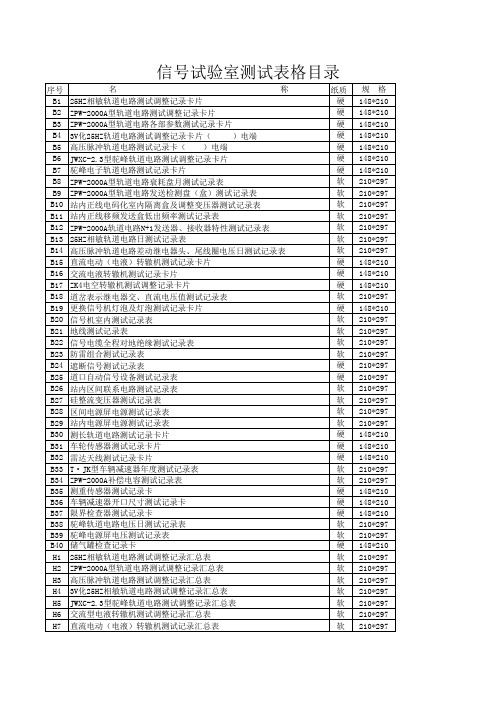

(最终修改版)电气特性测试汇总表格microsoft excel 工作表

H7 直流电动(电液)转辙机测试记录汇总表

纸质 硬 硬 硬 硬 硬 硬 硬 软 软 软 软 软 软 软 硬 硬 硬 软 硬 软 软 软 软 硬 硬 软 软 软 软 硬 硬 硬 软 软 硬 硬 硬 软 软 硬 软 软 软 软 软 软 软

规格 148*210 148*210 148*210 148*210 148*210 148*210 148*210 210*297 210*297 210*297 210*297 210*297 210*297 210*297 148*210 148*210 148*210 210*297 148*210 210*297 210*297 210*297 210*297 210*297 210*297 210*297 210*297 210*297 210*297 148*210 148*210 148*210 210*297 210*297 148*210 148*210 148*210 210*297 210*297 148*210 210*297 210*297 210*297 210*297 210*297 210*297 210*297

B30 测长轨道电路测试记录卡片

B31 车轮传感器测试记录卡片

B32 雷达天线测试记录卡片

B33 T·JK型车辆减速器年度测试记录表

B34 ZPW-2000A补偿电容测试记录表

B35 测重传感器测试记录卡

B36 车辆减速器开口尺寸测试记录卡

B37 限界检查器测试记录卡

B38 驼峰轨道电路电压日测试记录表

H8 ZK4电空转辙机测试记录汇总表 H9 色灯信号机测试记录汇总表 H10 驼峰电子轨道电路测试记录汇总表

防雷标签(1个标签规格为13mm*35mm) 封皮(一)

《注册会计师审计综合实训》五。应收帐款实质性测试底稿、

计划实施的实质性程序被审计单位:安琪儿食品有限责任公司索引号:ZD1项目:应收账款 报表截止日:2010.12.31编制人:罗紫云 复核人: 编制日期:复核日期:一、审计目标:1.存在:资产负债表中记录的应收账款是存在的.2.完整性:所有应当记录的应收账款均已记录.3.权利和义务:记录的应收账款由审计单位拥有或控制.4.计价和分摊:应收账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录.5.列报:应收账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录.项目财务报表认定存在完整性权利和义务 计价和分摊列报评估的重大错报风险水平(注1)高高 低 高 低控制测试结果是否支持风险评估结论(注2)支持 支持 支 持支持 支 持需从实质性程序获取的保证程度 高 高 低 高 低 计划实施的实质性程序(注3) 索引号 执行人 ZD3、ZD4 罗紫云 √ZD3 罗紫云 √ZD4 罗紫云 √ ZD3、ZD4 ZD6 罗紫云 √ZD7 罗紫云√注;1.结果取自风险评估工作底稿.2.结果取自该项目所属业务循环内部控制测试工作底稿.3.计划实施的实质性程序与财务报表认定之间的对应关系用"√"表示.应收账款审定表被审计单位:安琪儿食品有限责任公司项目:应收账款索引号:ZD2报表截止日:2010年12月31日编制人:罗紫云复核人:编制日期:复核日期:项目名称期末未审数账项调整重分类调整期末审定数上期末审定数索引号借方贷方借方贷方一、账面余额合计14765231.48 1822509 3908241 0014308220.982000000 ZD3 3个月以内3-6个月6-9个月9月-1年1年以上3年以上二、坏账准备合计69245.73 86000 71541.1010000 ZD6 3个月以内3-6个月6-9个月9月-1年1年以上5年以上三、账面价值合计14695985.75 14236679.88 19900001年内1-2年2-3年3年以上word文档可自由复制编辑审计结论:1、经查明,应收账款明细账中浙江省宁波市柏胜商厦存在虚构应收账款、串户等情况,对其进行查明并进行调整后确认其应收账款为-1986170元,相应调整分录见表ZD4-1;2、经查明,应收账款明细账中南京市永嘉商场存在串户情况,对其进行查明并进行调整后确认其应收账款为400478元,相应调整分录见表ZD4-2;3、经查明,应收账款明细账中上海市佳加汇商场存在串户情况,对其进行查明并进行调整后确认其应收账款为1979055元,相应调整分录见表ZD4-3;4、经查明,应收账款明细账中江苏省芜湖市百华商场存在串户情况,对其进行查明并进行调整后确认其应收账款为266292元,相应调整分录见表ZD4-4;5、经查明,应收账款明细账中的其他账户,发生在2012年12月31日的调整应收应账款余额事项没有附相应的原始凭证,并且该笔业务的账务处理不符合会计准则的规定,建议对其进行相应的调整;调整分录为:借:银行存款15300贷:应收账款—其他153006、经审查,2010年5月15日,安琪儿食品有限责任公司其他应收款—采购部因抢劫而流失的现金转销为坏账准备,在进行相应的会计处理上是错误的,被抢劫的其他应收款不应该转销为坏账准备,应该记录营业外支出,建议进行相应调整。

实质性底稿必做项目清单

3、应收账款

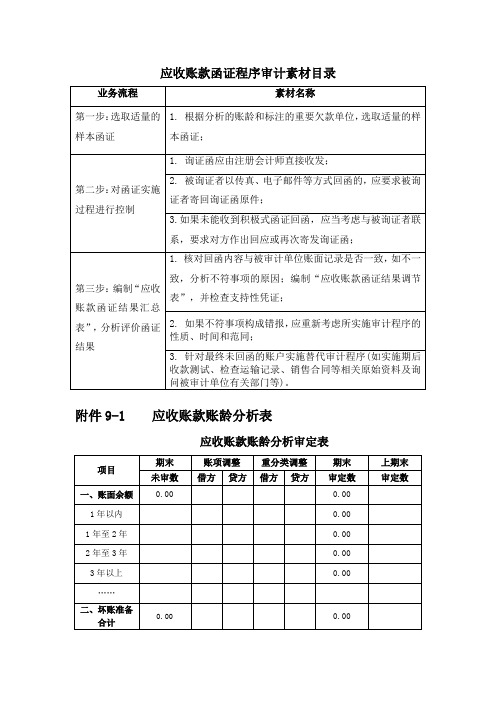

应收账款函证程序审计素材目录

应收账款账龄分析审定表

项目

期末

账项调整

重分类调整

期末

上期末

未审数

借方

贷方

借方

贷方

审定数

审定数

一、账面余额

0.00

0.00

1年以内

0.00

1年至2年

0.00

2年至3年

0.00

3年以上

0.00

……

二、坏账准备合计

0.00

0.00Biblioteka 1年以内0.001年至2年

0.00

2年至3年

0.00

3年以上

0.00

……

三、账面价值合计

0.00

0.00

1年以内

0.00

0.00

1年至2年

0.00

0.00

2年至3年

0.00

0.00

3年以上

0.00

0.00

附件9-2 应收账款函证结果汇总表

应收账款函证结果汇总表

项目

询证函编号

函证方式

函证日期

回函日期

账面金额

回函金额

调节后是否存在差异

第一次

第二次

附件9-4应收账款替代测试表

应收账款函证程序审计素材目录

业务流程

素材名称

第一步:选取适量的样本函证

1. 根据分析的账龄和标注的重要欠款单位,选取适量的样本函证;

第二步:对函证实施过程进行控制

1.询证函应由注册会计师直接收发;

2.被询证者以传真、电子邮件等方式回函的,应要求被询证者寄回询证函原件;

3.如果未能收到积极式函证回函,应当考虑与被询证者联系,要求对方作出回应或再次寄发询证函;

FD 应付账款

偿还,检查偿还记录及单据,并披露。

针对资产负债表日后付款项目,检查银行对账单及有关付款凭证 5 (如银行划款通知、供应商收据等),询问被审计单位内部或外

部的知情人员,查找有无未及时入账的应付账款。

复核截止审计现场工作日的全部未处理的供应商发票,并询问是 6 否存在其他未处理的供应商发票,确认所有的负债都记录在正确

FD4-4 FD4-5

参考 参考

提供二个参考表格,可选择其一使用

12 应付账款函证结果调节表

FD4-6

13 应付账款替代测试

FD7

14 应付账款余额前10名测试汇总表

FD8允许注 册会计师实施函证程序时;②针对最终 未回函或者认为回函不可靠的账户等情 况③重要客户(余额、发生额前N名)应 执行此程序。

二、审计目标与审计程序对应关系表:

√ √ √

序号

可供参考的实质性程序

索引号

财务报表认定

执行人

存在 发生

完整 性

权利 义务

计价

列报

1 获取或编制应付账款明细表:

√

1.1

(1)复核加计正确,并与报表数、总账数和明细账合计数核对是 否相符;

√

1.2 (2)检查非记账本位币应付账款的折算汇率及折算是否正确;

财务报表认定

存在 发生

完整 性

权利 义务

计价

列报

√

B 完整性:确定所有应当记录的应付账款均已记录。

√

C 权利与义务:记录的应付账款是被审计单位应当履行的偿还义务。

D 计价与分摊:确定应付账款以恰当的金额包括在财务报表中,与之相关的计价或分 摊调整已恰当记录。

E

列报:确定应付账款,已按照企业会计准则的规定在财务报表中作适当分类、描述 和披露。

中注协审计工作底稿(第二版)

程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 计价测试表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表

审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 跌价测试表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表

债务重组计算表 检查表 当期所得税计算表

政府补助明细表 纳税调整明细表

检查表 递延所得税计算表 所得税费用检查表

三、实质性程序工作底稿

(一)资产类

货币资金截止测试表

存货盘点问卷

收入测算表

(二)负债类

(三)所有者权益类

(四)损益类

其他业务收入明细表 其他业务成本明细表

主营收入明细表 成本明细表 明细表 明细表 明细表 明细表 明细表 明细表 明细表 明细表 明细表 明细表

销售分析表

月度毛利率分析表

收入完整性测试 成本与收入检查表 销售费用截止测试!A1 管理费用截止测试!A1

收入发生测试 成本检查表

收入截止测试1 成本倒轧表

收入截止测试2 成本重大事项核查表

与上年比较分析表 主要产品成本分析表 检查表 检查表 检查表 检查表 未入账销售费用表 未入账管理费用表 财务费用截止测试

三、实质性程序工作底稿

项目 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 (一)资产类

审计实操-应收账款审计实务

评价坏账准备的恰当性

➢ 审计目标:计价和分摊 ➢ 审计步骤:

1. 取得或编制坏账准备计算表,复核加计正确,与坏账准备总账数、明细账合计数核对相符。 2. 检查应收账款坏账准备计提和核销的批准程序,取得书面报告等证明文件,评价计提坏账准 备所依据的资料、假设及方法,复核应收账款坏账准备是否按经股东(大) 会或董事会批准的计 提方法和比例,复核其计算和会计处理是否正确。 3. 实际发生坏账损失的, 检查转销依据是否符合有关规定,会计处理是否正确。 4. 已经确认并转销的坏账重新收回的,检查其会计处理是否正确。

债务单位 A公司 B公司 C公司 D公司 E公司 F公司 G公司 J公司

被审计单位情况

控股股东 12月份要求退货

签约的代销方

应收金额 账龄(月)

5,000

4

80,000

71

50,000

6

60,000

2

50,000

8

273,720

3-42

60,000

1

5,000

2

全年交易额 80,000 95,000 60,000 70,000

22

函证

选取函证样本

➢ 代表性样本:样本的选取数量、范围受哪些因素影响? (1)应收账款在全部资产中的重要性 (2)被审计单位内部控制的强弱 (3)以前期间的函证结果 (4)函证方式的选择(积极的函证方式还是消极的函证方式)

23

函证

思考

ABC公司应收账款明细账如下表所 示,你能判断给哪些公司发函吗?

29

函证底稿

函证结果明细表

30

函证底稿

函证结果明细表(续)

31

函证底稿

企业询证函

32

财务报表审计工作底稿

监盘汇总表 制造费用检查表

明细账与报告核对 表

抽盘核对表

复核表 折旧检查表

审核表1

审核表2

项目 短期借款 交易性金融负责 应付票据 应付账款

程序表 程序表 程序表 程序表

审定表 审定表 审定表 审定表

明细表 明细表 明细表 明细表

利息计算检查表 检查表 检查表

替代测试表

短期借款检查表 核对表

(二)负债类

审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 跌价测试表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表 审定表

三、实质性程序工作底稿

(一)资产类

银行存款明细表 现金监盘表

银行存单检查表

银行存款调节表

明细表

函证汇总表

监盘表

明细表

明细变动表1

明细变动表2

检查表

核对表

明细表

盘点检查表

增加检查表

减少检查表

明细表

增加检查表

减少检查表

明细表

明细表

明细表

分析表

摊销计算表

明细表

明细表

明细表

明细表

测算表1

测算表2

检查表

银行存款函证汇总表 出售检查表

通用审计工作底稿 替代测试表

银行询证函 货币资金收支检查表

计划实施的实质性程序 坏账准备表

程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表

程序表 程序表 程序表 程序表

程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表 程序表

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期末余额 9,987,612.07 9,617,197.99 7,222,428.87 5,737,138.17 5,623,208.90 5,272,758.19 4,981,208.76 3,766,258.08 3,106,513.32 2,800,177.87 2,723,435.10 1,959,038.02 1,512,479.19 64,309,454.53

可确认金额 9,987,612.07 9,617,197.99 7,222,428.87 5,737,138.17 5,623,208.90 5,272,758.19 4,981,208.76 3,766,258.08 3,106,513.32 2,800,177.87 2,723,435.10 1,959,038.02 1,512,479.19 64,309,454.53

客户名称 合肥荣事达电冰箱有限公司 上海日立家用电器有限公司 上海夏普电器有限公司 合肥荣事达三洋电器股份有限公司 合肥美菱股份有限公司 南京乐金熊猫电器有限公司 泰州乐金电子冷机有限公司 日立(上海)贸易有限公司 苏州三星电子有限公司 默洛尼卫生洁具(中国)有限公司 博西华电器(江苏)有限公司 华凌电器 杭州华日电冰箱有限公司 合计

送货单核对 √ √ √ √ √ √ √ √ √ √ √ √ √

抽查报价单 √ √ √ √ √ √ √ √ √ √ √ √ √

Байду номын сангаас

发票 √ √ √ √ √ √ √ √ √ √ √ √ √

凭证测试 √ √ √ √ √ √ √ √ √ √ √ √ √

期后收款 2,100,000.00 1,623,000.00 1,235,600.00 930,000.00 750,000.00 1,100,000.00 890,000.00 770,000.00 400,000.00 400,000.00 350,000.00 250,000.00 273,000.00 11,071,600.00

核对合同 〈112000-9-2-1〉 〈112000-9-2-2〉 〈112000-9-2-3〉 〈112000-9-2-4〉 〈112000-9-2-5〉 〈112000-9-2-6〉 〈112000-9-2-7〉 〈112000-9-2-8〉 〈112000-9-2-9〉 〈112000-9-2-10〉 〈112000-9-2-11〉 〈112000-9-2-12〉 〈112000-9-2-13〉