财务会计生产成本明细帐 模板

最全会计分录【范本模板】

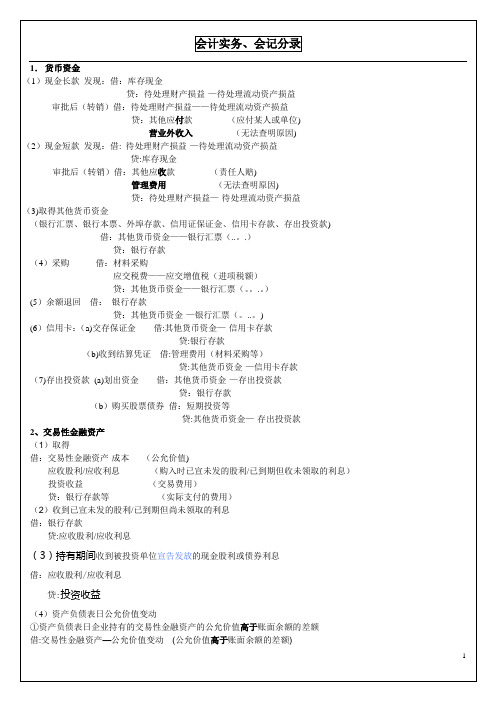

15.应付债券

(1)以面值发行 借:银行存款

贷:应付债券——债券面值

(2)到期一次还本付息

期末计提利息 借:在建工程 (固定资产达到预定可使用状态前)

财务费用 (固定资产达到预定可使用状态后)

贷:应付债券-—应计利息

到期还本付息 借:应付债券——债券面值

应付债券-—应计利息

贷:银行存款

(3)分期付息,到期还本

贷:(有关科目)

超支差异借:(有关科目)

贷:材料成本差异(计划价*差异率)

注:计划成本计价时,无任原材料是否入库,一律通过“材料采购”核算。

实际成本计价时,只有当原材料未入库时,才通过“在途物资"核算.

9、包装物

(1)生产领用借:生产成本

贷:周转材料——包装物(计划价)

借或贷:材料成本差异(计划价*差异率,超支贷方,节约借方)

应交税费——应交增值税(进项税额)(加工费*17%)

——应交消费税(A)(发出材料成本+加工费)/(1-消费税率)

贷:银行存款

(4)加工物资入库借:原材料(库存商品等) (计划成本)

贷:委托加工物资(实际成本)

借或贷:材料成本差异(差额)

(5)继续加工完毕后销售时借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

应收股利(已宣未发现金股利)

贷:银行存款

(2)收到已宣未发现金股利

借:银行存款

贷:应收股利

(3)持有期间被投资单位宣告发放股利或利润

借:应收股利

贷:投资收益(投资后产生的净利润)

长期股权投资(投资前实现的净利润)

(4)收到持有期间股利

借:银行存款

贷:应收股利

所有业务最基本的会计分录大全【范本模板】

分录最全的做会计分录的方法与步骤,还有30个常见的分录实例(一)会计分录是会计必须懂的内容,但对于初学会计或者初入会计职场的新人们,有时对分录不是很熟悉,常常出错,恒恒为大家整理了一套做会计分录的方法和步骤,看完后,分录也就不是那么难了。

一、背熟科目表的科目名称和属于什么类别的二、背熟该表类别借方贷方余额资产类+ - 借方(准备、折旧、累计摊销售相反)成本类+ —借方费用类+ —无收入类—+ 无负债类- + 贷方权益类—+ 贷方三、做会计分录的步骤1、分析涉及什么科目2、该科目属于什么类别3、该科目的金额是增加还是减少4、根据上表判断是借方还是贷方各类科目期末余额的计算方法总体公式:期末余额=期初余额+本期增加发生额—本期减少发生额资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致)收入类:期末余额(等于零)=本期贷方发生额—本期借方发生额(借贷金额一致)负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额业务实例1、库存现金的核算(1)现金收入的核算借:库存现金贷:银行存款(提取现金)其他应收款(对个人罚款)其他应付款(收取押金)其他业务收入(销售废旧材料)(2)现金支出的核算借:管理费用(办公费用)应付职工薪酬(支付工资)其他应收款(预借差旅费)贷:库存现金2、银行存款的核算(1)银行存款收入借:银行存款贷:库存现金(存入现金)应收账款(收回应收账款)主营业务收入应交税费—应交增值税(销项税额) (2)银行存款支出借:库存现金(提现)管理费用(办公费用)原材料等(购买材料等)贷:银行存款3、交易性金融资产(1)取得交易性金融资产借:交易性金融资产—成本(按照市价入账)投资收益(发生的交易费用)贷:银行存款(2)持有时,公允价值变动公允价值上升借:交易性金融资产—公允价值变动贷:公允价值变动损益公允价值下降(做相反的账务处理)(3)出售交易性金融资产借:银行存款(实际收到的款项)贷:交易性金融资产—成本交易性金融资产—公允价值变动投资收益(差额,可能在借方或者贷方)同时借:公允价值变动损益贷:投资收益4、原材料的核算(1)购买原材料的账务处理借:原材料(已验收入库)在途物资(未验收入库)应交税费—应交增值税(进项税额)贷:银行存款(已收款)应付账款(未收款)(2)在途物资验收入库时借:原材料贷:在途物资(3)特殊情况:材料已到,发票未到,货款尚未支付月末暂估入账,下月初再红字冲销借:原材料贷:应付账款-—-暂估应付款———某企业(4)发出原材料的账务处理借:生产成本(直接用于生产车间)制造费用(车间管理部门)管理费用(行政管理部门)销售费用(销售部门)其他业务成本(外销)贷:原材料5、库存商品的核算(1)产成品入库的账务处理借:库存商品贷:生产成本(2)销售商品结转销售成本的账务处理借:主营业务成本贷:库存商品确认收入借:银行存款贷:主营业务收入应交税费—应交增值税(销项税额)6、固定资产的核算(1)购入不需要安装固定资产购入的不需要安装的固定资产,直接计入“固定资产”账户2009年前的账务处理借:固定资产(买价+增值税+各种运杂费等)贷:银行存款2009年后的账务处理借:固定资产(买价+各种运杂费等)应交税费--应交增值税(进项税额)贷:银行存款(2)需要安装固定资产需要安装的,先通过“在建工程”账户核算,安装完毕后再转入“固定资产”账户。

生产成本明细账模板

生产成本明细账模板英文回答:Cost accounting plays a crucial role in managing and analyzing the production costs of a business. Toeffectively track and control these costs, a detailed cost ledger or cost detail account template is essential. This template provides a systematic record of all the costs incurred during the production process, allowing businesses to identify areas of inefficiency and make informed decisions to optimize their operations.A cost detail account template typically includes various categories to capture different types of costs. These categories may include direct materials, direct labor, manufacturing overhead, and other indirect costs. For each cost category, the template should provide columns torecord the date, description of the cost, quantity, unit cost, and total cost. Additionally, it is important to have a column to indicate the specific job or product to whichthe cost is allocated.Let's take the example of a manufacturing company that produces furniture. The cost detail account template for this company would have separate sections for direct materials, direct labor, and manufacturing overhead. Under the direct materials section, the template would include columns to record the date of purchase, description of the material, quantity purchased, unit cost, and total cost. For instance, if the company purchases wood for making chairs, the template would show the date of purchase, the description of the wood, the quantity purchased (e.g., 100 board feet), the unit cost (e.g., $5 per board foot), and the total cost (e.g., $500).Similarly, the direct labor section of the template would capture the labor costs associated with the production process. It would include columns for the date of labor, description of the work performed, hours worked, hourly rate, and total labor cost. For example, if a worker spends 8 hours assembling chairs at an hourly rate of $20, the template would record the date, the description of thework (e.g., chair assembly), the hours worked (8), thehourly rate ($20), and the total labor cost ($160).The manufacturing overhead section of the templatewould account for indirect costs such as utilities, rent, and equipment depreciation. It would include columns forthe date, description of the overhead cost, allocation base (e.g., direct labor hours or machine hours), allocation rate, and total overhead cost. For instance, if the company allocates overhead costs based on direct labor hours andthe allocation rate is $10 per hour, the template would record the date, the description of the overhead cost (e.g., electricity bill), the allocation base (e.g., 20 directlabor hours), the allocation rate ($10 per hour), and the total overhead cost ($200).By using a cost detail account template, businesses can easily summarize and analyze their production costs. They can calculate the total cost per unit for each job or product, identify cost variances, and make informed decisions to improve efficiency and profitability.中文回答:成本会计在管理和分析企业生产成本方面起着至关重要的作用。

财务会计制度模板(3篇)

财务会计制度模板以下是一个典型的财务会计制度模板:1.会计制度的目的与范围1.1 目的:确保公司的财务交易和信息记录的准确性、可靠性和合规性。

1.2 范围:适用于公司所有部门和工作岗位,包括财务部门、销售部门、采购部门等。

2.会计政策与程序2.1 会计政策:按照适用的会计准则和法律法规,制定公司的会计政策,明确会计核算和报告的基本原则。

2.2 会计记录:所有财务交易都应当准确、完整地记录在会计账簿中,并且应有适当的支持文件。

2.3 会计报告:按照规定的时间表,制作和提交准确、可靠的财务报表,包括资产负债表、利润表、现金流量表等。

3.资产管理与控制3.1 资产登记:对公司的所有资产进行登记和编号,并定期进行资产清查核对。

3.2 资产折旧:按照固定资产管理的准则和政策,对固定资产进行折旧计算和记录。

3.3 资产损失:对于发生的资产丢失、损坏或报废等情况,及时进行记录和报告,并采取合适的措施进行补救。

4.财务成本管理4.1 成本核算:对于生产或提供的产品和服务,应当建立适当的成本核算方法,确保成本的准确计算和报告。

4.2 成本控制:制定成本控制制度,对成本进行分析和预警,提出降低成本的具体措施并监督实施。

4.3 成本分配:按照公司的成本分配政策,合理进行成本分配,确保产品和服务的成本合理、公正地分摊。

5.财务风险管理5.1 风险辨识:识别和评估可能会对公司财务状况和经营活动产生重大风险的因素。

5.2 风险控制:制定合理的风险管理策略和程序,降低风险对公司的影响。

5.3 风险报告:定期报告和评估公司的风险状况,及时采取相应的应对措施。

以上是一个简单的财务会计制度模板,具体可以根据公司的实际情况和需求进行调整和完善。

同时,建议在制订会计制度时咨询专业的会计师或财务顾问的意见,以确保制度的合规性和适用性。

财务会计制度模板(二)[公司名称]财务会计制度模板(三)第一章总则第一条为规范公司财务管理,提高财务信息的可靠性和真实性,制定本财务会计制度。

财务报表-财务报表

5、按财务报表的服务对象不同,

PPT文档演模板

可以分为内部财务报表和外部财务报表。

财务报表-财务报表

二、财务会计报表的作用

• 为企业的经营者提供信息,促进企业加强和改善经营管 理

• 为企业的投资者提供信息,促进社会资源的合理配置 • 为国家经济管理部门提供信息,促进国民经济宏观控制

PPT文档演模板

一年内到期的长期应收款数-坏账准备的贷方余额 D 、长期应付款项目

=长期应付款期末余额-未确认融资费用的借方期末余额一年内到期的长期应付款数 E、 未分配利润项目

=本年利润期末余额-利润分配期末余额

PPT文档演模板

财务报表-财务报表

第二节 资产负债表

(3)根据明细科目余额计算填列。

A、应收账款项目=应收账款明细账借方余额之和或者预 收账款明细账借方余额之和-坏账准备贷方余额

(4)根据总账科目和明细科目余额分析计算填列。 A、一年内到期的非流动资产项目 B、一年内到期的非流动负债项目

(5)根据总账科目余额减去备抵项目后的净额填列。

PPT文档演模板

财务报表-财务报表

第二节 资产负债表

五、资产负债表编制举例(略)

PPT文档演模板

财务报表-财务报表

第三节 利润表

一、利润表的涵义

财务报表-财务报表

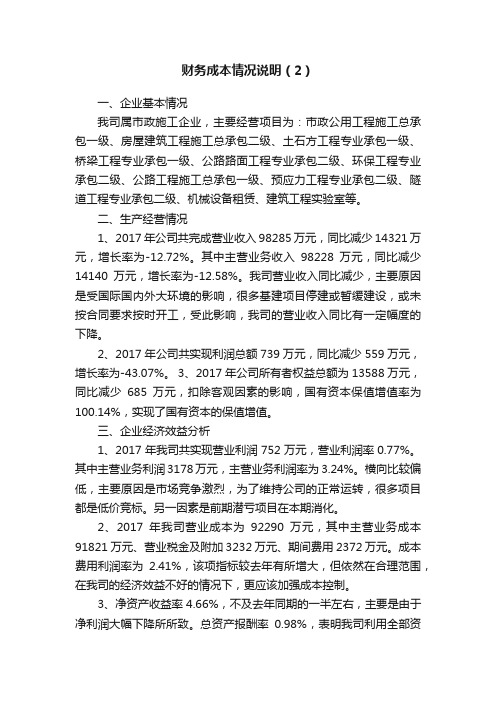

财务成本情况说明(2)

财务成本情况说明(2)一、企业基本情况我司属市政施工企业,主要经营项目为:市政公用工程施工总承包一级、房屋建筑工程施工总承包二级、土石方工程专业承包一级、桥梁工程专业承包一级、公路路面工程专业承包二级、环保工程专业承包二级、公路工程施工总承包一级、预应力工程专业承包二级、隧道工程专业承包二级、机械设备租赁、建筑工程实验室等。

二、生产经营情况1、2017年公司共完成营业收入98285万元,同比减少14321万元,增长率为-12.72%。

其中主营业务收入98228万元,同比减少14140万元,增长率为-12.58%。

我司营业收入同比减少,主要原因是受国际国内外大环境的影响,很多基建项目停建或暂缓建设,或未按合同要求按时开工,受此影响,我司的营业收入同比有一定幅度的下降。

2、2017年公司共实现利润总额739万元,同比减少559万元,增长率为-43.07%。

3、2017年公司所有者权益总额为13588万元,同比减少685万元,扣除客观因素的影响,国有资本保值增值率为100.14%,实现了国有资本的保值增值。

三、企业经济效益分析1、2017年我司共实现营业利润752万元,营业利润率0.77%。

其中主营业务利润3178万元,主营业务利润率为3.24%。

横向比较偏低,主要原因是市场竞争激烈,为了维持公司的正常运转,很多项目都是低价竞标。

另一因素是前期潜亏项目在本期消化。

2、2017年我司营业成本为92290万元,其中主营业务成本91821万元、营业税金及附加3232万元、期间费用2372万元。

成本费用利润率为2.41%,该项指标较去年有所增大,但依然在合理范围,在我司的经济效益不好的情况下,更应该加强成本控制。

3、净资产收益率4.66%,不及去年同期的一半左右,主要是由于净利润大幅下降所所致。

总资产报酬率0.98%,表明我司利用全部资产获取收益的水平较低,投入和产出的比例较低。

四、现金流量分析1、2017年经营活动产生的现金流量净额为-15356万元,上年同期为585万元,主要原因是我司支付的大额投标保证金未到期退回。

村账----会计凭证、会计账薄、会计报表电算化操作【范本模板】

村账——会计凭证、会计账簿和会计报表主讲老师刘荣丽第一节概述一、应遵循的法律依据村集体经济组织所使用的各种会计凭证、会计账簿、会计报表的内容和格式,应符合:《中华人民共和国会计法》《会计基础工作规范》《会计档案管理办法》《村集体经济组织会计制度》(财会〔2004〕12号)二、基本关系三、基本要求(一)会计凭证原始凭证必备要素记载经济业务发生、明确经济责任的书面文件,是记账的依据。

村集体经济组织每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证1.凭证名称(发票、收据)2.填制日期3.填制凭证单位名称或填制人姓名4.签发单位签章5.经办人员的签名或盖章7.接受凭证单位名称、8.经济业务内容、数量单价金额记账凭证必备要素根据复式记账法基本原理,应借、应贷的1.填制日期会计科目及其金额,将原始凭证中的一般数据转化为会计语言。

介于原始凭证和会计账簿的中间环节,是登记明细分类账和总分类账的依据2.凭证编号3.经济业务摘要4.会计科目、金额5.所附原始凭证张数6.填制和审核人员签名盖章记账凭证与原始凭证的区别区别点原始凭证记账凭证填制人经办人员会计人员填制依据发生和完成的经济业务审核后的原始凭证填制作用记账凭证的附件和填制记账凭证的依据登记账簿的依据(二)凭证审核所有原始凭证都要按规定手续和时间送会计人员审核处理。

填制有误和不符合要求的,应要求修正和重开。

无效、不合法和不符合财务制度规定的原始凭证,不能作为收付款项、办理财务手续和记账的依据。

会计人员应根据审核无误的原始凭证,填制记账凭证,并据以登记账簿。

记账凭证可以根据每一原始凭证单独填制,也可以根据原始凭证汇总表填制。

(三)会计账簿会计账簿是记录经济业务的簿籍,是编制会计报表的依据。

村集体经济组织应设置现金日记账和银行存款日记账、总分类账和各种必要的明细分类账。

现金日记账和银行存款日记账。

总分类账按照总账科目设置,对全部经济业务进行总括分类登记;明细分类账按明细科目设置,对有关经济业务进行明细分类登记。

成本会计实训案例——品种法

成本会计实训案例——品种法第一篇:成本会计实训案例——品种法成本会计实训——品种法【资料】新大工厂只生产A产品和B产品,2002年9月发生与生产成本有关的资料如下:1、本月发生要素费用业务如下:(1)为产品生产领用如下材料:生产A产品领用原材料8500元,生产B产品领用原材料4000元,生产车间耗用原材料2000元。

(2)A产品生产工人工资为6000元,B产品生产工人工资为4000元,车间管理人员工资为2000元,行政管理部门人员工资为3000元。

同时按工资总额的14%计提职工福利费。

(3)以银行存款支付各项办公用品费用3000元、支付外购动力费用4000元,其中A产品耗用2000元,B产品耗用1000元,行政管理部门耗用1000元。

(4)本月计提固定资产折旧4000元,其中生产用固定资产折旧3000元,非生产用固定资产折旧1000元。

2、将制造费用结转生产成本,按生产工人工资比例分配。

3、计算完工产品成本及在产品成本。

按约当产品法分配,A产品本月完工800件;在产品200件;B产品本月完工650件;在产品400件;A产品及B产品的投料程度、完工程度均按50%计算。

【对生产费用的归集、分配及账务处理】1、对四种要素费用进行分配(分配表见案例篇),并编制会计分录如下:(1)耗用材料分配的会计分录:借:基本生产成本——A产品(直接材料费用)8500——B(直接材料费用)4000制造费用——材料费用2000贷:原材料——×材料14500h同时登记有关账簿。

(2)分配工资及应付福利费的会计分录:借:基本生产成本——A产品(直接人工费用)6000 ——B产品(直接人工费用)4000制造费用——车间管理人员工资2000管理费用——行政管理人员工资3000贷:应付工资150000借:基本生产成本——A产品(直接人工费用)840 ——B产品(直接人工费用)560制造费用——车间管理人员工资280管理费用——行政管理人员工资420贷:应付福利费2100同时登记有关账簿。