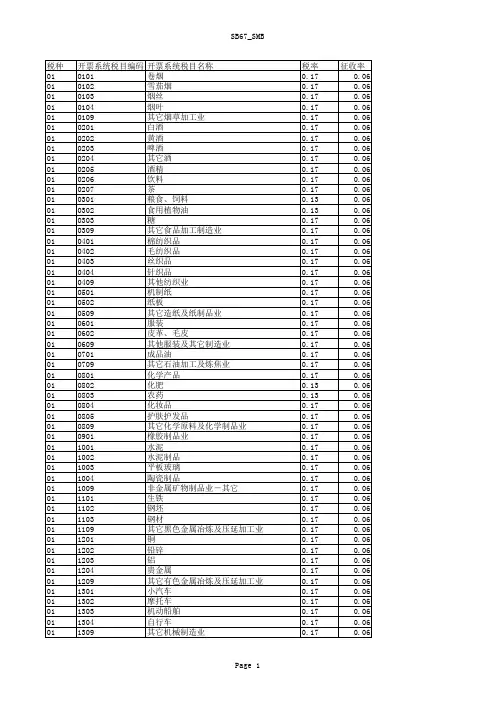

增值税税目编码表

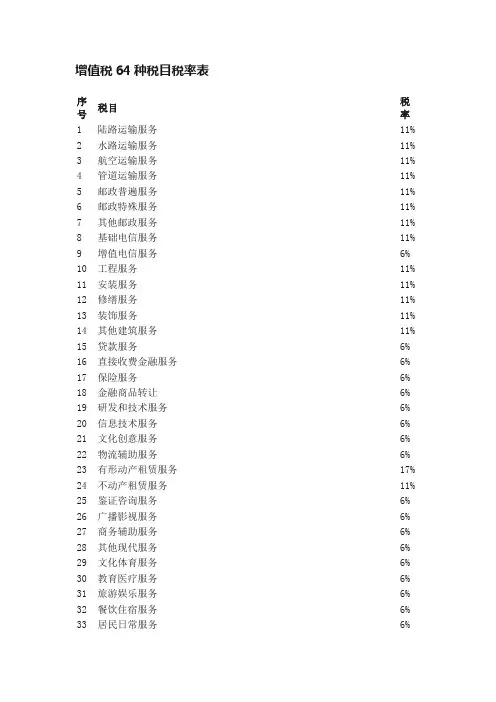

增值税64种税目税率表

增值税64种税目税率表序号税目税率1 陆路运输服务11%2 水路运输服务11%3 航空运输服务11%4 管道运输服务11%5 邮政普遍服务11%6 邮政特殊服务11%7 其他邮政服务11%8 基础电信服务11%9 增值电信服务6%10 工程服务11%11 安装服务11%12 修缮服务11%13 装饰服务11%14 其他建筑服务11%15 贷款服务6%16 直接收费金融服务6%17 保险服务6%18 金融商品转让6%19 研发和技术服务6%20 信息技术服务6%21 文化创意服务6%22 物流辅助服务6%23 有形动产租赁服务17%24 不动产租赁服务11%25 鉴证咨询服务6%26 广播影视服务6%27 商务辅助服务6%28 其他现代服务6%29 文化体育服务6%30 教育医疗服务6%31 旅游娱乐服务6%32 餐饮住宿服务6%33 居民日常服务6%34 其他生活服务6%35 销售无形资产6%36 转让土地使用权11%37 销售不动产11%38 在境内载运旅客或者货物出境0%39 在境外载运旅客或者货物入境0%40 在境外载运旅客或者货物0%41 航天运输服务0%42 向境外单位提供的完全在境外消费的研发服务0%43 向境外单位提供的完全在境外消费的合同能源管理服务0%44 向境外单位提供的完全在境外消费的设计服务0%45 向境外单位提供的完全在境外消费的广播影视节目(作品)的制作和发行服务0%46 向境外单位提供的完全在境外消费的软件服务0%47 向境外单位提供的完全在境外消费的电路设计及测试服务0%48 向境外单位提供的完全在境外消费的信息系统服务0%49 向境外单位提供的完全在境外消费的业务流程管理服务0%50 向境外单位提供的完全在境外消费的离岸服务外包业务0%51 向境外单位提供的完全在境外消费的转让技术0%52 财政部和国家税务总局规定的其他服务0%53 销售或者进口货物17%54 粮食、食用植物油11%55 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品11%56 图书、报纸、杂志11%57 饲料、化肥、农药、农机、农膜11%58 农产品11%59 音像制品11%60 电子出版物11%61 二甲醚11%62 国务院规定的其他货物11%63 加工、修理修配劳务17%64 出口货物0%征收率为5%的情形序号税目税率1 不动产租赁服务5%2 销售不动产5%3 土地使用权出租5%4 转让2016年4月30日前土地使用权5%5 选择差额纳税劳务派遣5%6 选择差额纳税安保服务5%7 一般纳税人提供人力资源外包服务5%8 中外合作油(气)田开采(含中外双方签定石油合同合作开采陆上)的原油、天然气,征收率为5%5% 附注:1.小陈税务总结记忆方法:不动产买卖和租赁+土地使用权转让和出租+劳务派遣(安保服务)+一般纳税人人力资源外包+中外合作油(气)田开采2.小规模纳税人(含其他个人)一律采用简易计税方法计税,一般情况下征收率为3%,特殊情况详见注释。

增值税商品税目编码

丝织品

0404

针织品

0409

其他纺织业

0501

机制纸

0502

纸板

0509

其它造纸及纸制品业

0601

服装

0602

皮革、毛皮

0609

其他服装及其它制造业

0701

成品油

0709

其它石油加工及炼焦业

0801

化学产品

0802

化肥

0803

农药

0804

化妆品

0805

护肤护发品

0809

其它化学原料及化学制品业

0901

自行车

1309

其它机械制造业

Page 1

税率 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.13 0.13 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.13 0.13 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17

03

0801

03

0802

03

1001

03

1101

03

1102

03

1103

03

1104

03

1105

03

1106

03

1107

04

0000

05

0000

SB67_SMB

商品和服务税收分类编码表

00 00 00 00 00 00

1010113020000000000 鲜切花及花蕾 1010113030000000000 切叶 1010113040000000000 切枝 1010113050000000000 干燥花 1010114000000000000 盆景及园艺产品 1010114010000000000 园艺产品

24

1

01 01 03 99 00 00 00 00

00

1010103990000000000 其他油料

油料

25 26 27

1 1 1

01 01 04 00 00 00 00 00 01 01 04 01 00 00 00 00 01 01 04 02 00 00 00 00

00 00 00

1010104000000000000 干豆类 1010104010000000000 大豆 1010104020000000000 绿豆

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

01 01 15 01 00 00 00 00 01 01 15 01 01 00 00 00 01 01 15 01 02 00 00 00 01 01 15 01 03 00 00 00 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00

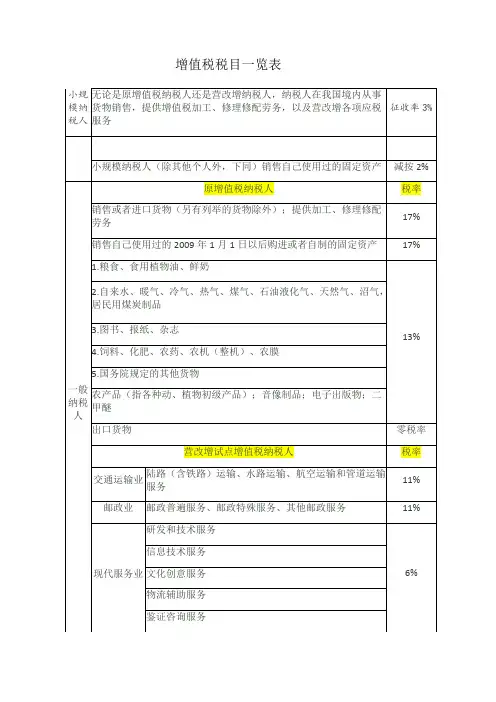

增值税税目一览表

试点纳税人中的一般纳税人,以试点实施之前购进或者自制的有形 动产为标的物提供的经营租赁服务,试点期间可以选择适用简易计 税方法计算缴纳增值税。

征收率 3% 被认定为动漫企业的试点纳税人中的一般纳税人,为开发动漫产品 提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动 画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、 剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配) 服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的 授权及再授权),自试点开始实施之日至 2012 年 12 月 31 日,可以 选择适用简易计税方法计算缴纳增值税

出口货物

零税率

营改增试点增值税纳税人

税率

交通运输业

陆路(含铁路)运输、水路运输、航空运输和管道运输 服务

11%

邮政业 邮政普遍服务、邮政特殊服务、其他邮政服务

11%

研发和技术服务

信息技术服务

现代服务业 文化创意服务

6%

物流辅助服务

鉴证咨询服务

广播影视服务

有形动产租赁服务

17%

财政部和国家税务总局规定的应税服务

零税率

境内单位和个人提供的往返香港、澳门、台湾的交通运输服务

所有 境内单位和个人在香港、澳门、台湾提供的交通运输服务 纳税 境内单位和个人提供的国际运输服务、向境外单位提供的研发服务 人 和设计服务

零税率 零税率

境内单位和个人提供的规定的涉外应税服务

免税

县级及县级以下小型水力发电单位生产的电力。小型水力发电单位, 是指各类投资主体建设的装机容量为 5 万千瓦以下(含 5 万千瓦) 的小型水力发电单位

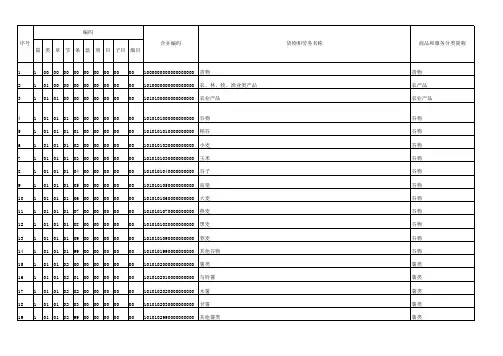

商品和服务税收分类编码表

商品和服务税收分类编码表1. 简介商品和服务税收分类编码表是用于对商品和服务进行分类和编码的一种规范。

该编码表是根据国家相关法规和政策制定的,旨在统一商品和服务的分类标准,方便税务管理和统计工作的进行。

本文档将对商品和服务税收分类编码表进行详细介绍,包括其组织结构、编码规则以及主要分类。

2. 组织结构商品和服务税收分类编码表按照一定的层次结构进行组织,以便分类和检索。

一般情况下,编码表的组织结构包括以下几个层次:•大类:是编码表的最顶层,通常按照商品和服务的大体分类进行划分,如“食品类”、“日用品类”等。

•中类:是大类下的子分类,用于进一步细分商品和服务,如“粮油类”、“家居用品类”等。

•小类:是中类的子分类,更具体地描述了商品和服务的属性特征,如“大米类”、“毛巾类”等。

•细类:是小类的子分类,最为具体,常常是某一种具体商品或服务的分类,如“泰国香米”、“纯棉毛巾”等。

3. 编码规则为了确保编码的唯一性和规范性,商品和服务税收分类编码表采用一定的编码规则。

一般而言,编码规则包括以下几个要素:•编码长度:编码长度是指编码的位数,通常由固定的位数组成,如5位、8位等。

•编码顺序:编码按照一定的顺序排列,以确保编码的清晰和有序。

常见的编码顺序包括按照大类、中类、小类的层次进行编码,或者按照字母、数字等进行编码。

•编码规则:编码规则是指编码的具体规则和要求,如某一位表示大类,某一位表示中类等。

4. 主要分类商品和服务税收分类编码表包括了大量的分类,涵盖了各个领域的商品和服务。

以下是一些主要分类的示例:4.1 食品类• 4.1.1 粮油类– 4.1.1.1 大米类– 4.1.1.2 面粉类– 4.1.1.3 食用油类• 4.1.2 肉类– 4.1.2.1 猪肉类– 4.1.2.2 牛肉类– 4.1.2.3 鸡肉类4.2 日用品类• 4.2.1 家居用品类– 4.2.1.1 毛巾类– 4.2.1.2 家具类– 4.2.1.3 厨具类• 4.2.2 个人护理类– 4.2.2.1 洗发水类– 4.2.2.2 牙膏类– 4.2.2.3 香皂类4.3 电子产品类• 4.3.1 手机类– 4.3.1.1 苹果手机类– 4.3.1.2 华为手机类– 4.3.1.3 小米手机类• 4.3.2 电视类– 4.3.2.1 LED电视类– 4.3.2.2 液晶电视类– 4.3.2.3 曲面电视类以上仅为示例,实际的商品和服务分类编码表包含了更为详细的分类和编码。

税目编码表

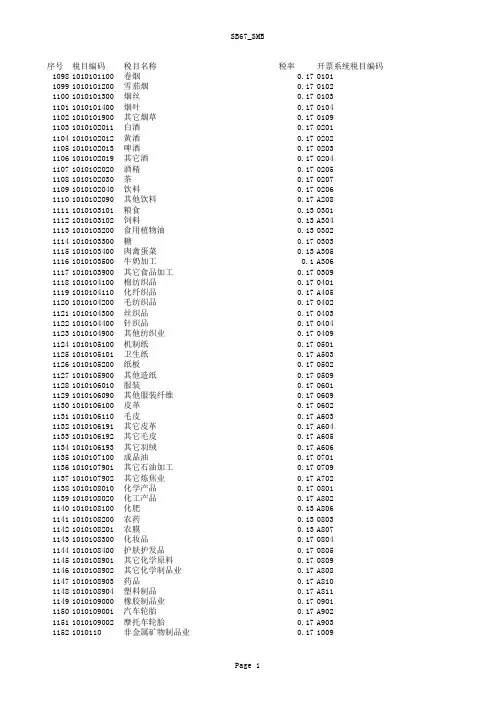

序号税目编码税目名称税率开票系统税目编码10981010101100卷烟0.170101 10991010101200雪茄烟0.170102 11001010101300烟丝0.170103 11011010101400烟叶0.170104 11021010101900其它烟草0.170109 11031010102011白酒0.170201 11041010102012黄酒0.170202 11051010102013啤酒0.170203 11061010102019其它酒0.170204 11071010102020酒精0.170205 11081010102030茶0.170207 11091010102040饮料0.170206 11101010102090其他饮料0.17A208 11111010103101粮食0.130301 11121010103102饲料0.13A304 11131010103200食用植物油0.130302 11141010103300糖0.170303 11151010103400肉禽蛋菜0.13A305 11161010103500牛奶加工0.1A306 11171010103900其它食品加工0.170309 11181010104100棉纺织品0.170401 11191010104110化纤织品0.17A405 11201010104200毛纺织品0.170402 11211010104300丝织品0.170403 11221010104400针织品0.170404 11231010104900其他纺织业0.170409 11241010105100机制纸0.170501 11251010105101卫生纸0.17A503 11261010105200纸板0.170502 11271010105900其他造纸0.170509 11281010106010服装0.170601 11291010106090其他服装纤维0.170609 11301010106100皮革0.170602 11311010106110毛皮0.17A603 11321010106191其它皮革0.17A604 11331010106192其它毛皮0.17A605 11341010106193其它羽绒0.17A606 11351010107100成品油0.170701 11361010107901其它石油加工0.170709 11371010107902其它炼焦业0.17A702 11381010108010化学产品0.170801 11391010108020化工产品0.17A802 11401010108100化肥0.13A806 11411010108200农药0.130803 11421010108201农膜0.13A807 11431010108300化妆品0.170804 11441010108400护肤护发品0.170805 11451010108901其它化学原料0.170809 11461010108902其它化学制品业0.17A808 11471010108903药品0.17A810 11481010108904塑料制品0.17A811 11491010109000橡胶制品业0.170901 11501010109001汽车轮胎0.17A902 11511010109002摩托车轮胎0.17A903 11521010110非金属矿物制品业0.17100911531010110010水泥0.171001 11541010110100水泥制品0.171002 11551010110200平板玻璃0.171003 11561010110210砖瓦0.17B005 11571010110300陶瓷制品0.171004 11581010110900其它非金矿物品0.17X001 11591010110901建筑或建筑材料用砂土石料(简易征税)0.06B006 11601010110902废渣炉的墙体材料(简易征税)0.06B007 11611010110903生物制品(简易征税)0.06B008 11621010110904混凝土(简易征税)0.06B009 11631010110905砖(简易征税)0.06B010 11641010111010生铁0.171101 11651010111100钢坯0.171102 11661010111200钢材0.171103 11671010111901其它黑色金属冶炼及压延0.171109 11681010111902其它黑色金属压延0.17B104 11691010112010铜0.171201 11701010112100铅锌0.171202 11711010112200铝0.171203 11721010112300贵金属0.171204 11731010112400常用有色金属0.17B205 11741010112500稀有稀土金属0.17B206 1175101011290其它有色金属冶炼及压延0.171209 11761010112901有色金属冶炼0.17B207 11771010112902有色金属压延0.17B208 11781010112903铜铝型材0.17B210 11791010113010小汽车0.171301 11801010113011汽车0.17B305 11811010113020通用设备0.17B306 11821010113030专用设备0.17B307 11831010113040飞机0.17B308 11841010113100摩托车0.171302 11851010113200机动船舶0.171303 11861010113300自行车0.171304 11871010113400农机具0.13B310 11881010113900其他交通运输设备0.17B311 11891010113901其它机械制造业0.171309 11901010114000家用电器0.17B400 11911010114010电冰箱0.171401 11921010114020洗衣机0.171402 11931010114030空调器0.171403 11941010114100电机0.17B406 11951010114300电线电缆0.171404 11961010114901其它电气机械及器材0.171405 11971010114902其它器材制造0.17B407 11981010114903电饭锅0.17B408 11991010114904电风扇0.17B409 12001010115010通信设备0.171501 12011010115100电子计算机0.171502 12021010115200彩色电视机0.171503 12031010115210录像机0.171504 12041010115220组合音响0.171505 12051010115901其它电子0.171509 12061010115902通信设备制造0.17B506 12071010116010家具制造0.17B507 12081010119其它制造业0.17160112091010119010贵重金属采掘业0.17B603 12101010119020贵重首饰0.171602 12111010119900其他制造业0.17B604 12121010119901其他制造业0.13B605 12131010119902家具0.17B606 12141010119903鞋帽0.17B607 12151010119904燃气用具0.17B608 12161010120000医药制造业0.17C000 12171010120901药品0.17C009 12181010201010原煤0.132101 12191010201100洗煤0.132201 12201010202010盐0.172301 12211010202900非金属矿采选业0.132801 12221010203010原油0.172401 12231010203100天然气0.132501 12241010204010铁矿石0.13C901 12251010204900黑色金属矿采选业0.132601 12261010205有色金属矿采选业0.132701 12271010205010铜矿石0.13C702 12281010205100铝土矿0.13C703 12291010205900有色金属矿0.13C704 12301010209001其它矿采选业0.172909 12311010301000发电0.173001 12321010310000供电0.173002 12331010310001供电(2%)0.02D004 12341010310002 供电(省级17%)0.17D005 12351010310003 供电(省级2%)0.02D006 12361010320000煤气0.133003 12371010330001自来水0.06D007 12381010330002热水0.13D008 12391010340001暖气0.13D010 12401010340002冷气0.13D011 12411010350001石油液化气0.13D012 12421010360001天然气0.13D013 12431010360002沼气0.13D014 12441010370001居民用煤制品0.13D015 12451010390001其它电力煤气及水的生产0.133009 12461010390002电煤水的供应0.13D016 12471010390004县以下小型水电站的电力(简易征税)0.06D017 124810104其他行业0.179000 12491010400001按简易办法征收增值税0.06E005 12501010400002代销零售或死当物品(简易征税)0.06E006 12511010400003执法部门拍卖没收物品(简易征税)0.06E007 12521010401000商业零售0.174001 12531010401001销售自用游艇或摩托汽车0.06E008 12541010401002销售自用游艇或摩托汽车0.06E009 12551010401003售卖其他固定资产0.06E010 12561010401004寄售商店代销寄售物品0.04E011 12571010401005典当业销售死当物品0.04E012 12581010401006销售旧货0.04E013 12591010401007免税商店零售免税货物0.04E014 12601010401008销售旧货20.02E015 12611010402000商业批发170.17E016 12621010402001商业批发130.13E017 12631010402002省级批发0.17E018 12641010403000肉禽蛋水产品水果0.13E01912651010407000成品油及其制品销售0.17E020 12661010410000图书报纸杂志0.13E021 12671010420000应税劳务0.179001 12681010420001机动车维修0.17E022 12691010420002工业性加工0.17E023 12701010430000视同销售0.179002 12711010430001视同销售(13%)0.13E024 12721010471其他委托加工0.17E025 12731010471001其他委托加工出口产品0.17E026 12741010471002委托加工0.17E027 12751010490001农副产品加工0.13E028 12761010490002其它行业其它0.17E029 12771010490003鞭炮烟火0.17E030 12781010490004废旧物资回收0.17E031 12791010490005其它增值税0.17E032 12801010490006其它增值税(13%)0.13E033 12811010490014农副产品收购0.13E034 12821010490020免抵调增增值税0.17E035 12831010491001自产自销农副产品0E036 12841010500001海关代征增值税0.01E037 12851010610004发电(4)0.04E038 12861010900001特定区域进口自用物资增值税0.17E039 12871011000001增值税出口退税0.06E040 12881011000002免抵调减增值税0.17E041 128910199增值税税款滞纳金、罚金0.17E042 12901019901020增值税税款滞纳金0.0005E043 12911019901060 增值税税款滞纳金0.17E044 12921019902020增值税税款罚金1E045 12931019902060 增值税税款罚金0.17E046 12944002商业(13%)0.134002 12954003商业6%0.064003 12964004商业4%0.044004 12974005商业(2%)0.024005 12985001海洋石油0.055001 12999000其他行业0.179000 13006018其他陆路客运0.116018 13016151有形动产融资租赁0.176151 13026152有形动产经营性租赁光租业务0.176152 13036153有形动产经营性租赁干租业务0.176153 13046154其他有形动产经营性租赁0.176154 13056011陆路运输公路货运0.116011 13066012陆路运输公路客运0.116012 13076013陆路运输缆车货运0.116013 13086014陆路运输缆车客运0.116014 13096015陆路运输索道货运0.116015 13106016陆路运输索道客运0.116016 13116017其他陆路货运0.116017 13126021水路运输程租货运0.116021 13136022水路运输程租客运0.116022 13146023水路运输期租货运0.116023 13156024水路运输期租客运0.116024 13166025其他水路货运0.116025 13176026其他水路客运0.116026 13186031航空运输湿租货运0.116031 13196032航空运输湿租客运0.116032 13206033其他航空货运0.11603313216034其他航空客运0.116034 13226041管道运输管道货运0.116041 13236042管道运输管道客运0.116042 13246111研发和技术服务中研发服务0.066111 13256112研发和技术服务中向境外单位提供研发服务0.066112 13266113研发和技术服务中技术转让服务0.066113 13276114研发和技术服务中技术咨询服务0.066114 13286115研发和技术服务中合同能源管理服务0.066115 13296116研发和技术服务中工程勘察勘探服务0.066116 13306121信息技术服务软件服务0.066121 13316122信息技术服务电路设计及测试服务0.066122 13326123信息技术服务信息系统服务0.066123 13336124信息技术服务业务流程管理服务0.066124 13346125信息技术服务离岸服务外包0.066125 13356131文化创意服务设计服务0.066131 13366132文化创意服务向境外单位提供设计服务0.066132 13376133文化创意服务商标著作权转让服务0.066133 13386134文化创意服务知识产权服务0.066134 13396135文化创意服务广告服务0.066135 13406136文化创意服务会议展览服务0.066136 13416141物流辅助服务航空服务0.066141 13426142物流辅助服务港口码头服务0.066142 13436143物流辅助服务货运客运场站服务0.066143 13446144物流辅助服务打捞救助服务0.066144 13456145物流辅助服务货物运输代理服务0.066145 13466146物流辅助服务代理报关服务0.066146 13476147物流辅助服务仓储服务0.066147 13486148物流辅助服务装卸搬运服务0.066148 13496161鉴证咨询服务认证服务0.066161 13506162鉴证咨询服务鉴证服务0.066162 13516163鉴证咨询服务咨询服务0.066163 13547001航空运输0.017001 13556171广播影视节目(作品)制作服务0.066171 13566172广播影视节目(作品)发行服务0.066172 13576173广播影视节目(作品)播映服务0.066173 13586051铁路运输货运0.116051 13596052铁路运输客运0.116052 13606053铁路运输辅助服务0.116053 13616211邮政服务0.116211 13626311电信业基础电信服务0.116311 13636312电信业增值电信服务0.066312开票系统税目名称征收率卷烟0.03雪茄烟0.03烟丝0.03烟叶0.03其它烟草加工业0.03白酒0.03黄酒0.03啤酒0.03其它酒0.03酒精0.03茶0.03饮料0.030.03粮食0.030.03食用植物油0.03糖0.030.030.03其它食品加工制造业0.03棉纺织品0.030.03毛纺织品0.03丝织品0.03针织品0.03其他纺织业0.03机制纸0.030.03纸板0.03其它造纸及纸制品业0.03服装0.03其他服装及其它制造业0.03皮革0.030.030.030.030.03成品油0.03其它石油加工0.030.03化学产品0.030.030.03农药0.030.03化妆品0.03护肤护发品0.03其它化学原料0.030.030.030.03橡胶制品业0.030.030.03非金属矿物制品业-其它0.03水泥0.03水泥制品0.03平板玻璃0.030.03陶瓷制品0.030.030.030.030.030.030.03生铁0.03钢坯0.03钢材0.03其它黑色金属冶炼及压延加工业0.030.03铜0.03铅锌0.03铝0.03贵金属0.030.030.03其它有色金属冶炼及压延加工业0.030.030.030.03小汽车0.030.030.030.030.03摩托车0.03机动船舶0.03自行车0.030.030.03其它机械制造业0.030.03电冰箱0.03洗衣机0.03空调器0.030.03电线电缆0.03电气机械及器材0.030.030.030.03通信设备0.03电子计算机0.03彩色电视机0.03录像机0.03组合音响0.03其它电子0.030.030.03其它制造业0.03贵重首饰0.030.030.030.030.030.030.030.03原煤0.03洗煤0.03盐0.03非金属矿产品0.03原油0.03天然气0.030.03黑色金属矿产品0.03有色金属矿产品0.030.030.030.03其它采掘业0.03发电0.03供电0.030.030.030.03煤气0.030.030.030.030.030.030.030.030.03其它电力煤气及水的生产0.030.030.03其他行业0.030.030.030.03商业(17%)0.030.030.030.030.030.030.030.030.030.030.030.030.030.03应税劳务0.030.030.03视同销售0.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.030.03商业(13%)0.03商业(6%)0.03商业(4%)0.03商业(2%)0.03海洋石油0.03其他行业0.03其他陆路客运0.03有形动产融资租赁0.03有形动产经营性租赁光租业务0.03有形动产经营性租赁干租业务0.03其他有形动产经营性租赁0.03陆路运输公路货运0.03陆路运输公路客运0.03陆路运输缆车货运0.03陆路运输缆车客运0.03陆路运输索道货运0.03陆路运输索道客运0.03其他陆路货运0.03水路运输程租货运0.03水路运输程租客运0.03水路运输期租货运0.03水路运输期租客运0.03其他水路货运0.03其他水路客运0.03航空运输湿租货运0.03航空运输湿租客运0.03其他航空货运0.03其他航空客运0.03管道运输管道货运0.03管道运输管道客运0.03研发和技术服务中研发服务0.03研发和技术服务中向境外单位提供研发服务0.03研发和技术服务中技术转让服务0.03研发和技术服务中技术咨询服务0.03研发和技术服务中合同能源管理服务0.03研发和技术服务中工程勘察勘探服务0.03信息技术服务软件服务0.03信息技术服务电路设计及测试服务0.03信息技术服务信息系统服务0.03信息技术服务业务流程管理服务0.03信息技术服务离岸服务外包0.03文化创意服务设计服务0.03文化创意服务向境外单位提供设计服务0.03文化创意服务商标著作权转让服务0.03文化创意服务知识产权服务0.03文化创意服务广告服务0.03文化创意服务会议展览服务0.03物流辅助服务航空服务0.03物流辅助服务港口码头服务0.03物流辅助服务货运客运场站服务0.03物流辅助服务打捞救助服务0.03物流辅助服务货物运输代理服务0.03物流辅助服务代理报关服务0.03物流辅助服务仓储服务0.03物流辅助服务装卸搬运服务0.03鉴证咨询服务认证服务0.03鉴证咨询服务鉴证服务0.03鉴证咨询服务咨询服务0.03航空运输0.01广播影视节目(作品)制作服务0.03广播影视节目(作品)发行服务0.03广播影视节目(作品)播映服务0.03铁路运输货运0.03铁路运输客运0.03铁路运输辅助服务0.03邮政服务0.03电信业基础电信服务0.03电信业增值电信服务0.03。

税种税目(品目)代码一览表

5-45%

5-45%

5-45%

5-45%

5-3பைடு நூலகம்%

5-35% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40% 20-40%

37

2 营业税

38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65

2 2 2 2 2 2 2 2 2

营业税 营业税 营业税 营业税 营业税 营业税 营业税 营业税 营业税

2 营业税 2 营业税 2 营业税 2 营业税 2 营业税 2 营业税 2 营业税 2 营业税 2 营业税 2 2 2 2 营业税 营业税 营业税 营业税

94 95 96 97 98 99 100

6 6 6 6 6 6 6

个人所得 税 个人所得 税 个人所得 税 个人所得 税 个人所得 税 个人所得 税 个人所得 税 个人所得 税 个人所得 税 个人所得 税 个人所得 税

419 420 421 422 423 424 425

101

6

426

102

6

427

160

155

140

156

80

157

48

158

159

160

161

162

163

164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184

税收分类编码

51 1 01 01 12 06

1010112060000000000 甘蓝类蔬菜

包括结球甘蓝(别名:洋白菜、 卷心菜、包心菜、椰菜、莲花白 、包包白、圆白菜、茴子白)、 球茎甘蓝(别名:苤蓝、菘、玉 蔓菁、芥蓝头、擘蓝)、花椰菜 (别名:花菜、菜花)、青花菜 (别名:木立花椰菜、意大利花 椰菜、嫩茎花椰菜、绿菜花、西 兰花)、芥蓝(别名:白花芥 蓝)、抱子甘蓝(别名:芽甘蓝 、子持甘蓝)、羽衣甘蓝(别 名:绿叶甘蓝、菜用羽衣甘蓝、 叶牡丹、花包菜)。

包括甘蔗、甜菜、其他糖料。

指未去梗的烟草,包括未去梗烤 烟叶、未去梗晒烟叶、未去梗晾 烟叶、未去梗白肋烟、其他未加 工烟草。 指初烤未去梗烤烟叶,不包括复 烤烟叶(详见1030401)。

指其他未加工烟草,包括未去梗 晒烟叶、未去梗晾烟叶、未去梗 白肋烟、其他未加工烟草。

包括苜蓿、青饲料、饲料牧草、 其他饲料作物,不包括种用饲料 作物(详见101011905)。 包括苜蓿干草、羊草、沙打旺、 其他饲料牧草。

附件

编码

序号

篇

类

章节条源自款项目子 目

细 目

合并编码

商品和服务税收分类与编码(试行)

货物和劳务名称

说明

11

1000000000000000000 货物

2 1 01

1010000000000000000 农、林、牧、渔业类产品

3 1 01 01

4 1 01 01 01 5 1 01 01 01 01 6 1 01 01 01 02 7 1 01 01 01 03 8 1 01 01 01 04 9 1 01 01 01 05

53 1 01 01 12 08 54 1 01 01 12 09

1010112080000000000 瓜类蔬菜 1010112090000000000 番茄等茄果类蔬菜

增值税商品税目编码

类型级次科目编码科目名称负债12221应交税费负债2222101应交增值税负债322210101进项税额负债4222101010117%负债5222101010101货物劳务负债5222101010102有形动产租赁负债4222101010213%负债4222101010311%负债5222101010301运输负债5222101010302建筑安装负债5222101010303不动产租赁负债5222101010304购入不动产负债5222101010305其他负债422210101046%负债5222101010401金融负债5222101010402财保负债5222101010403其他负债422210101055%负债422210101063%负债322210102已交税金负债322210103转出未交增值税负债322210104减免税款负债322210105销项税额负债4222101050117%货物、劳务负债4222101050213%负债4222101050311%应税服务负债422210105046%应税服务负债322210106出口退税负债322210107进项税额转出负债42221010701用于简易计税转出负债42221010702用于集体福利等负债42221010703非正常损失负债42221010704免抵退税不得免征和抵扣税额负债42221010705免税项目负债42221010706其他转出负债322210108出口抵减内销产品应纳税额负债322210109转出多交增值税负债322210110增值税检查调整负债2222102未交增值税负债2222103应交营业税负债2222104应交消费税负债2222105应交资源税负债2222106应交所得税负债2222107应交土地增值税负债2222108应交城市维护建设税负债2222109应交房产税负债2222110应交土地使用税负债2222111应交车船使用税负债2222112应交个人所得税负债2222113应交教育费附加。

税种税目代码-1、税种税目代码表

房屋买卖 房屋赠与 房屋交换 契税滞纳金 契税罚款

农牧业税附加收入 农业税附加费 农牧业税附加收入滞纳金 农牧业税附加收入罚款

749870 749880 749890 740091 740092

/

750010 759890 750091 750092

/

旅游饭店用地 商业服务用地 办公住宅用地 工业用地 娱乐场用地 科研教育用地 种植养殖业用地 外商投资企业土地使用费滞纳金

024101 024102 024103 024104 024105 024106

024201 024202 024203 024204 024205 024206 024207

文化业 表演 播映 经营游览场所 其他文化业 体育业 体育业

025101 025102 025103 025104

025200

050151

050152

050210 050220 050230 050240

050300 050301 050302 050303 050304

050400

60 75 45

0.03 0.2 0.3 0.4

0.2

050500

0.2

土地增值税

城市维 护建 设税

红利所得 财产租赁所 得

财产转让所 得 偶然所得 其他所得 个体工商户 经营所得

车船使用税

房产护建设税罚款

101091 101092

乘人汽车 10 座以下 乘人汽车 11 座至 30 座 乘人汽车 31 座以上 二轮(含轻便摩托车)摩托车

111110 111120 111130 111210

小型二轮摩托车 三轮摩托车 机动三轮汽车 载货汽车(不含挂车部分) 一般载货汽车的挂车 拖板车单车吨位在 20 吨以下(含 20 吨) 特种车(含吊车、工程车) 拖拉机(含手扶拖拉机) 客货三轮车 排子车 二轮手推车 人力小三轮车 兽力大车 自行车 客货两用车乘人部分 大型拖板车单车载货吨位在 20 吨以 上(属于 20 吨以下的部分(含)) 客货两用车载货部分 大型拖板车单车载货吨位在 20 吨以 上(属于 20 吨以上的部分) 车船使用税滞纳金 车船使用税罚款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商品混凝土(仅限于以水泥为原料生产的水泥混凝土)

寄售商店代销寄售物品(包括居民个人寄售的物品在内)

征收率4%

典当业销售死当物品

经国务院或国务院授权机关批准的免税商店零售的免税品

一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产

征收率4%减半征收

纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产

试点纳税人中的一般纳税人提供的公共交通运输服务(包括轮客渡、公交客运、轨道交通、出租车),可以选择按照简易计税方法计算缴纳增值税

征收率3%

试点纳税人中的一般纳税人,以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择适用简易计税方法计算缴纳增值税。

被认定为动漫企业的试点纳税人中的一般纳税人,为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权),自试点开始实施之日至2012年12月31日,可以选择适用简易计税方法计算缴纳增值税

鉴证咨询服务

广播影视服务

有形动产租赁服务

17%

财政部和国家税务总局规定的应税服务

零税率

所有纳税人

境内单位和个人提供的往返香港、澳门、台湾的交通运输服务

零税率

境内单位和个人在香港、澳门、台湾提供的交通运输服务

境内单位和个人提供的国际运输服务、向境外单位提供的研发服务和设计服务

零税率

境内单位和个人提供的规定的涉外应税服务

增值税税目税率表

财税[2013]106号文生效后,增值税税目税率表(包括简易计税方式)

小规模纳税人

无论是原增值税纳税人还是营改增纳税人,纳税人在我国境内从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务

征收率3%

小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产

减按2%

一般纳税人

5.国务院规定的其他货物

农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚

出口货物

零税率

营改增试点增值税纳税人

税率

交通运输业

陆路(含铁路)运输、水路运输、航空运输和管道运输服务

11%

邮政业

邮政普遍服务、邮政特殊服务、其他邮政服务

11%

现代服务业

研发和技术服务

6%

信息技术服务

文化创意服务

物流辅助服务

免税

一般纳税人简易征收

县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位

征收率6%

建筑用和生产的砖、瓦、石灰(不含粘土实心砖、瓦)

用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品

增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产

2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产

2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产

原增值税纳税人

税率

销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务

17%

销售自己使用过的2009年1月1日以后购进或者自制的固定资产

17%

1.粮食、食用植物油、鲜奶

13%

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品

3.图书、报纸、杂志

4.饲料、化肥、农药、农机(整机)、农膜