迅游科技2019年三季度财务状况报告

科大讯飞2019年三季度财务分析结论报告

2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强, 资产结构合理。与2018年三季度相比,2019年三季度应收账款出现过快增 长。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长, 资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。 因此与2018年三季度相比,资产结构并没有优化。

内部资料,妥善保管

第3页 共3页

四、偿债能力分析

从支付能力来看,科大讯飞2019年三季度是有现金支付能力的。企业

内部资料,妥善Biblioteka 管第1页 共3页科大讯飞2019年三季度财务分析综合报告

负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

科大讯飞2019年三季度的营业利润率为9.16%,总资产报酬率为 5.35%,净资产收益率为7.87%,成本费用利润率为13.02%。企业实际投 入到企业自身经营业务的资产为1,710,173.46万元,经营资产的收益率为 5.02%,而对外投资的收益率为17.10%。从企业内外部资产的盈利情况来 看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于 企业实际贷款利率,说明对外投资的盈利能力是令人满意的。尽管投资收 益有较大幅度的增长,但对外投资总额也增幅较大,相对来看,对外投资 业务的盈利能力并没有提高。

科大讯飞2019年三季度财务分析综合报告

科大讯飞2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为24,935.28万元,与2018年三季度的 12,213.78万元相比成倍增长,增长1.04倍。实现利润主要来自于内部经营 业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也 迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

迅游科技:2019年度业绩预告

四川迅游网络科技股份有限公司2019年度业绩预告一、本期业绩预计情况1、业绩预告期间:2019年1月1日至2019年12月31日2、预计的业绩:亏损业绩预计具体情况如下:备注:以上格式中的“元”均指人民币元。

风险提示:报告期内,结合公司实际经营情况及宏观政策影响,根据《企业会计准则第8号-资产减值》、《会计监管风险提示第8号-商誉减值》的相关规定,公司对因企业合并形成的商誉资产组进行了减值测试,对联营、合营企业及其他参股公司股权投资进行了减值测试。

经公司财务部门与中介机构的初步测算,减值总额约为156,000万元,其中:对企业合并形成的商誉计提减值准备约为130,000万元,对长期股权投资计提减值准备约为24,500万元,对其他权益工具投资计提减值准备1,500万元。

二、业绩预告预审计情况本次业绩预告未经过注册会计师审计。

三、业绩变动原因说明1、商誉大额减值准备计提因中美贸易摩擦以及欧洲广告隐私政策影响持续,同时,公司发行股份购买资产并募集配套资金批复到期失效导致配套项目未能正常实施,以上因素对公司全资子公司成都狮之吼科技有限公司(以下简称“狮之吼”)的经营产生了不利影响。

公司预计狮之吼在2019年度不能完成承诺业绩目标。

公司已聘请具有证券期货业务资格的会计师事务所和资产评估事务所对狮之吼2019年度财务数据进行审计和商誉减值测试的评估。

根据《企业会计准则第8号-资产减值》和《会计监管风险提示第8号-商誉减值》的相关规定,公司管理层及中介机构以2019年12月31日为基准日对合并狮之吼商誉进行减值测试,预计计提商誉减值准备约130,000万元。

2、长期股权投资及其他权益工具投资大额减值准备计提公司根据《企业会计准则第8号-资产减值》的相关规定,对联营、合营企业及其他参股公司权益类工具投资预计计提减值准备约为26,000万元。

(1)报告期内,公司参股公司成都逸动无限网络科技有限公司(以下简称“逸动无限”)经营状况继续恶化,预计2019年经营利润出现亏损。

迅游科技2019年财务分析结论报告

迅游科技2019年财务分析综合报告迅游科技2019年财务分析综合报告一、实现利润分析2019年实现利润为负114,523.94万元,与2018年负77,928.96万元相比亏损有较大幅度增加,增加46.96个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2019年营业成本为10,188.86万元,与2018年的10,523.16万元相比有所下降,下降3.18%。

2019年销售费用为14,123.23万元,与2018年的25,520.43万元相比有较大幅度下降,下降44.66%。

2019年在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年管理费用为9,727.35万元,与2018年的7,112.92万元相比有较大增长,增长36.76%。

2019年管理费用占营业收入的比例为20.11%,与2018年的9.73%相比有较大幅度的提高,提高10.38个百分点。

2018年理财活动带来收益1,179.14万元,2019年融资活动由创造收益转化为支付费用,支付273.34万元。

三、资产结构分析与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,迅游科技2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析迅游科技2019年的营业利润率为-314.26%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

完美世界2019年三季度财务分析结论报告

完美世界2019年三季度财务分析综合报告完美世界2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为46,810.24万元,与2018年三季度的68,238.38万元相比有较大幅度下降,下降31.40%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为84,566.8万元,与2018年三季度的74,325.8万元相比有较大增长,增长13.78%。

2019年三季度销售费用为48,132.58万元,与2018年三季度的25,838.33万元相比有较大增长,增长86.28%。

2019年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年三季度管理费用带来收益49,526.54万元,2019年三季度融资活动由创造收益转化为支付费用,支付13,477.69万元。

2019年三季度管理费用占营业收入的比例为6.25%,2018年三季度为-26.83%。

管理费用占营业收入的比例大幅度提高,但营业利润却大幅度下降,管理费用的增长过快,很不合理,应当采取措施加以控制。

2019年三季度财务费用为2,901.48万元,与2018年三季度的4,081.76万元相比有较大幅度下降,下降28.92%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

迅游科技:2019年度业绩快报

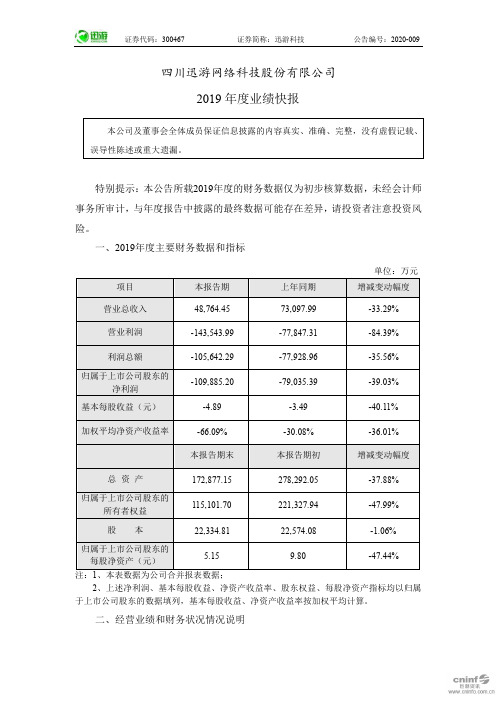

四川迅游网络科技股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标2、上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按加权平均计算。

二、经营业绩和财务状况情况说明1、经营业绩报告期内,公司实现营业总收入48,764.45万元,较去年同期下降33.29%;利润总额-105,642.29万元,较去年同期下降35.56%;归属于上市公司股东的净利润-109,885.20万元,较去年同期下降39.03%。

公司经营业绩下降的主要原因为:(1)报告期内,公司PC端加速业务保持稳定发展,移动端加速业务收入同比增长超过100%,但因中美贸易摩擦和欧洲广告隐私政策的影响持续以及公司发行股份购买资产并募集配套资金批复到期失效导致配套项目未能正常实施,对公司全资子公司成都狮之吼科技有限公司(以下简称“狮之吼”)的经营产生了不利影响,导致公司海外互联网广告业务收入和利润同比2018年出现大幅下降。

(2)报告期内,公司根据《企业会计准则第8号-资产减值》和《会计监管风险提示第8号-商誉减值》的相关规定对期末各项资产进行清查,认为部分资产存在减值迹象。

基于谨慎性原则,公司对存在减值迹象的各项资产进行减值测试,计提了相应的减值准备,导致公司业绩出现大幅亏损:①公司对合并狮之吼商誉进行了初步的减值测试,预计计提商誉减值准备约130,000万元,此外根据相关业绩补偿约定,测算了业绩补偿并基于谨慎性原则初步确认了业绩补偿收益。

②公司对参股公司成都逸动无限网络科技有限公司和成都雨墨科技有限公司的长期股权投资进行了初步的减值测试,预计计提长期股权投资减值准备约24,500万元。

③公司对参与的投资基金上海抱壹团创业投资中心(有限合伙)计提其他权益工具投资减值准备1,500万元。

三六零2019年三季度财务分析结论报告

三六零2019年三季度财务分析综合报告三六零2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为133,896.9万元,与2018年三季度的119,354.1万元相比有较大增长,增长12.18%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年三季度营业成本为132,869.4万元,与2018年三季度的108,960.3万元相比有较大增长,增长21.94%。

2019年三季度销售费用为38,270.2万元,与2018年三季度的51,086.9万元相比有较大幅度下降,下降25.09%。

2019年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年三季度管理费用带来收益95,884.1万元,2019年三季度融资活动由创造收益转化为支付费用,支付17,532.8万元。

2019年三季度管理费用占营业收入的比例为4.87%,2018年三季度为-28%。

同时,经营业务的盈利水平有较大幅度的提高,管理费用的增长是合理的。

本期财务费用为-15,536.2万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,三六零2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

300467迅游科技2022年财务分析结论报告

迅游科技2022年财务分析综合报告一、实现利润分析2021年利润总额亏损3,608.4万元,2022年扭亏为盈,盈利3,095.54万元。

利润总额主要来自于营业外收入,盈利基础并不牢靠。

营业收入大幅度下降,但经营亏损局面却完全扭转,企业所采取的减亏政策是有效的,但营业收入的大幅度下降也是非常不利的。

二、成本费用分析2022年营业成本为11,130.87万元,与2021年的12,519.87万元相比有较大幅度下降,下降11.09%。

2022年销售费用为5,356.98万元,与2021年的6,666.25万元相比有较大幅度下降,下降19.64%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2022年管理费用为5,664.26万元,与2021年的8,691.37万元相比有较大幅度下降,下降34.83%。

2022年管理费用占营业收入的比例为15.93%,与2021年的18.37%相比有较大幅度的降低,降低2.43个百分点。

本期财务费用为-1,044.79万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,迅游科技2022年是有现金支付能力的,其现金支付能力为73,405.23万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析迅游科技2022年的营业利润率为1.77%,总资产报酬率为3.38%,净资产收益率为3.71%,成本费用利润率为10.15%。

企业实际投入到企业自身经营业务的资产为53,672.62万元,经营资产的收益率为1.17%,而对外投资的收益率为-85.75%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,并且二者均小于企业实际贷款利率,表明企业的盈力能力是不能令人满意的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

迅游科技2019年三季度财务状况报告

一、资产构成

1、资产构成基本情况

迅游科技2019年三季度资产总额为288,166.81万元,其中流动资产为83,239.03万元,主要分布在货币资金、其他流动资产、应收账款等环节,分别占企业流动资产合计的77.52%、16.37%和3.4%。

非流动资产为204,927.78万元,主要分布在商誉和长期投资,分别占企业非流动资产的69.16%、23.8%。

资产构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产288,166.81 100.00 376,412.32 100.00 75,548.75 100.00 流动资产83,239.03 28.89 70,794.1 18.81 27,405.34 36.28 长期投资48,772.38 16.93 65,178 17.32 45,200.15 59.83 固定资产3,074.6 1.07 2,124 0.56 2,018.76 2.67 其他153,080.81 53.12 238,316.23 63.31 924.5 1.22

2、流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的77.52%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产83,239.03 100.00 70,794.1 100.00 27,405.34 100.00 存货 4.01 0.00 4 0.01 0.27 0.00 应收账款2,832.95 3.40 4,510.14 6.37 691.2 2.52 其他应收款0 0.00 0 0.00 2,385.06 8.70 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金64,530.39 77.52 7,007 9.90 11,122.92 40.59 其他15,871.67 19.07 59,272.96 83.73 13,205.89 48.19

3、资产的增减变化

2019年三季度总资产为288,166.81万元,与2018年三季度的376,412.32万元相比有较大幅度下降,下降23.44%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加57,523.4万元,其他非流动资产增加1,746.44万元,递延所得税资产增加1,027.29万元,固定资产增加950.6万元,长期待摊费用增加13.64万元,存货增加0.01万元,共计增加61,261.37万元;以下项目的变动使资产总额减少:应收账款减少1,677.19万元,开发支出减少1,820.85万元,其他流动资产减少2,132.37

万元,无形资产减少2,426.43万元,预付款项减少11,417.44万元,长期投资减少16,405.63万元,商誉减少85,275.5万元,共计减少121,155.41万元。

增加项与减少项相抵,使资产总额下降59,894.04万元。

主要资产项目变动情况表

项目名称

2019年三季度2018年三季度2017年三季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产83,239.03 17.58 70,794.1 158.32 27,405.34 0 长期投资48,772.38 -25.17 65,178 44.2 45,200.15 0 固定资产3,074.6 44.76 2,124 5.21 2,018.76 0 存货 4.01 0.25 4 1,400.9 0.27 0 应收账款2,832.95 -37.19 4,510.14 552.51 691.2 0 货币性资产64,530.39 820.94 7,007 -37 11,122.92 0

二、负债及权益构成

1、负债及权益构成基本情况

迅游科技2019年三季度负债总额为48,671.12万元,资本金为

22,334.81万元,所有者权益为239,495.68万元,资产负债率为16.89%。

在负债总额中,流动负债为42,050.14万元,占负债和权益总额的14.59%;短期借款为11,600万元,非流动负债为6,620.99万元,金融性负债占资金来源总额的6.32%。