迅游科技2019年经营风险报告

迅游科技:2019年度业绩预告

四川迅游网络科技股份有限公司2019年度业绩预告一、本期业绩预计情况1、业绩预告期间:2019年1月1日至2019年12月31日2、预计的业绩:亏损业绩预计具体情况如下:备注:以上格式中的“元”均指人民币元。

风险提示:报告期内,结合公司实际经营情况及宏观政策影响,根据《企业会计准则第8号-资产减值》、《会计监管风险提示第8号-商誉减值》的相关规定,公司对因企业合并形成的商誉资产组进行了减值测试,对联营、合营企业及其他参股公司股权投资进行了减值测试。

经公司财务部门与中介机构的初步测算,减值总额约为156,000万元,其中:对企业合并形成的商誉计提减值准备约为130,000万元,对长期股权投资计提减值准备约为24,500万元,对其他权益工具投资计提减值准备1,500万元。

二、业绩预告预审计情况本次业绩预告未经过注册会计师审计。

三、业绩变动原因说明1、商誉大额减值准备计提因中美贸易摩擦以及欧洲广告隐私政策影响持续,同时,公司发行股份购买资产并募集配套资金批复到期失效导致配套项目未能正常实施,以上因素对公司全资子公司成都狮之吼科技有限公司(以下简称“狮之吼”)的经营产生了不利影响。

公司预计狮之吼在2019年度不能完成承诺业绩目标。

公司已聘请具有证券期货业务资格的会计师事务所和资产评估事务所对狮之吼2019年度财务数据进行审计和商誉减值测试的评估。

根据《企业会计准则第8号-资产减值》和《会计监管风险提示第8号-商誉减值》的相关规定,公司管理层及中介机构以2019年12月31日为基准日对合并狮之吼商誉进行减值测试,预计计提商誉减值准备约130,000万元。

2、长期股权投资及其他权益工具投资大额减值准备计提公司根据《企业会计准则第8号-资产减值》的相关规定,对联营、合营企业及其他参股公司权益类工具投资预计计提减值准备约为26,000万元。

(1)报告期内,公司参股公司成都逸动无限网络科技有限公司(以下简称“逸动无限”)经营状况继续恶化,预计2019年经营利润出现亏损。

迅游科技2020年上半年财务风险分析详细报告

迅游科技2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供6,168.2万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供36,315.79万元的营运资本。

3.总资金需求

该企业资金富裕,富裕42,484万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为61,697.53万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是75,078.68万元,实际已经取得的短期带息负债为6,514.35万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为75,078.68万元,企业有能力在3年之内偿还的贷款总规模为81,769.26万元,在5年之内偿还的贷款总规模为95,150.41万元,当前实际的带息负债合计为6,514.35万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

迅游科技2019年财务分析结论报告

迅游科技2019年财务分析综合报告迅游科技2019年财务分析综合报告一、实现利润分析2019年实现利润为负114,523.94万元,与2018年负77,928.96万元相比亏损有较大幅度增加,增加46.96个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2019年营业成本为10,188.86万元,与2018年的10,523.16万元相比有所下降,下降3.18%。

2019年销售费用为14,123.23万元,与2018年的25,520.43万元相比有较大幅度下降,下降44.66%。

2019年在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年管理费用为9,727.35万元,与2018年的7,112.92万元相比有较大增长,增长36.76%。

2019年管理费用占营业收入的比例为20.11%,与2018年的9.73%相比有较大幅度的提高,提高10.38个百分点。

2018年理财活动带来收益1,179.14万元,2019年融资活动由创造收益转化为支付费用,支付273.34万元。

三、资产结构分析与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,迅游科技2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析迅游科技2019年的营业利润率为-314.26%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

迅游科技:2019年度业绩快报

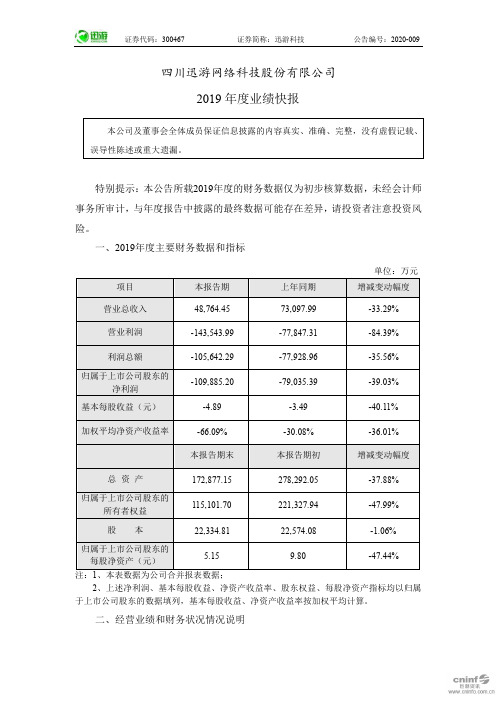

四川迅游网络科技股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标2、上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按加权平均计算。

二、经营业绩和财务状况情况说明1、经营业绩报告期内,公司实现营业总收入48,764.45万元,较去年同期下降33.29%;利润总额-105,642.29万元,较去年同期下降35.56%;归属于上市公司股东的净利润-109,885.20万元,较去年同期下降39.03%。

公司经营业绩下降的主要原因为:(1)报告期内,公司PC端加速业务保持稳定发展,移动端加速业务收入同比增长超过100%,但因中美贸易摩擦和欧洲广告隐私政策的影响持续以及公司发行股份购买资产并募集配套资金批复到期失效导致配套项目未能正常实施,对公司全资子公司成都狮之吼科技有限公司(以下简称“狮之吼”)的经营产生了不利影响,导致公司海外互联网广告业务收入和利润同比2018年出现大幅下降。

(2)报告期内,公司根据《企业会计准则第8号-资产减值》和《会计监管风险提示第8号-商誉减值》的相关规定对期末各项资产进行清查,认为部分资产存在减值迹象。

基于谨慎性原则,公司对存在减值迹象的各项资产进行减值测试,计提了相应的减值准备,导致公司业绩出现大幅亏损:①公司对合并狮之吼商誉进行了初步的减值测试,预计计提商誉减值准备约130,000万元,此外根据相关业绩补偿约定,测算了业绩补偿并基于谨慎性原则初步确认了业绩补偿收益。

②公司对参股公司成都逸动无限网络科技有限公司和成都雨墨科技有限公司的长期股权投资进行了初步的减值测试,预计计提长期股权投资减值准备约24,500万元。

③公司对参与的投资基金上海抱壹团创业投资中心(有限合伙)计提其他权益工具投资减值准备1,500万元。

企业信用报告_福州迅游科技有限公司

目录一、企业背景 (5)1.1 工商信息 (5)1.2 分支机构 (5)1.3 变更记录 (5)1.4 主要人员 (6)1.5 联系方式 (6)二、股东信息 (7)三、对外投资信息 (7)四、企业年报 (7)五、重点关注 (8)5.1 被执行人 (8)5.2 失信信息 (8)5.3 裁判文书 (8)5.4 法院公告 (8)5.5 行政处罚 (9)5.6 严重违法 (9)5.7 股权出质 (9)5.8 动产抵押 (9)5.9 开庭公告 (9)5.11 股权冻结 (9)5.12 清算信息 (10)5.13 公示催告 (10)六、知识产权 (10)6.1 商标信息 (10)6.2 专利信息 (10)6.3 软件著作权 (10)6.4 作品著作权 (10)6.5 网站备案 (10)七、企业发展 (11)7.1 融资信息 (11)7.2 核心成员 (11)7.3 竞品信息 (11)7.4 企业品牌项目 (11)八、经营状况 (11)8.1 招投标 (12)8.2 税务评级 (12)8.3 资质证书 (12)8.4 抽查检查 (12)8.5 进出口信用 (12)8.6 行政许可 (12)一、企业背景1.1 工商信息企业名称:福州迅游科技有限公司工商注册号:350100100890575统一信用代码:91350100MA8TBN0F36法定代表人:尹学强组织机构代码:MA8TBN0F-3企业类型:有限责任公司(自然人投资或控股)所属行业:软件和信息技术服务业经营状态:开业注册资本:500万(元)注册时间:2021-06-07注册地址:福建省福州高新区厚庭村B地块网讯中心大厦A栋9层903单元营业期限:2021-06-07 至 2071-06-06经营范围:一般项目:软件开发;信息系统集成服务;专业设计服务;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;网络技术服务;信息咨询服务(不含许可类信息咨询服务);计算机软硬件及辅助设备批发;电子产品销售;移动终端设备销售;宠物食品及用品零售;宠物食品及用品批发;宠物销售;企业总部管理;广告设计、代理;宠物服务(不含动物诊疗);互联网销售(除销售需要许可的商品)(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)许可项目:动物饲养;饲料生产;动物诊疗;动物无害化处理;广播电视节目制作经营;电影发行(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)登记机关:福州市市场监督管理局核准日期:2021-08-201.2 分支机构截止2022年02月02日,爱企查未找到该公司的分支机构内容。

300467迅游科技2023年三季度决策水平分析报告

迅游科技2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为1,871.22万元,与2022年三季度的419.47万元相比成倍增长,增长3.46倍。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为1,896.41万元,与2022年三季度的419.47万元相比成倍增长,增长3.52倍。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析迅游科技2023年三季度成本费用总额为6,953.39万元,其中:营业成本为2,847.28万元,占成本总额的40.95%;销售费用为1,150.13万元,占成本总额的16.54%;管理费用为1,319.76万元,占成本总额的18.98%;财务费用为-250.56万元,占成本总额的-3.6%;营业税金及附加为39.45万元,占成本总额的0.57%;研发费用为1,847.33万元,占成本总额的26.57%。

2023年三季度销售费用为1,150.13万元,与2022年三季度的930.05万元相比有较大增长,增长23.66%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为1,319.76万元,与2022年三季度的1,217.96万元相比有较大增长,增长8.36%。

2023年三季度管理费用占营业收入的比例为15.11%,与2022年三季度的15.26%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析迅游科技2023年三季度资产总额为95,313.78万元,其中流动资产为82,652.77万元,主要以货币资金、交易性金融资产、预付款项为主,分别占流动资产的63.79%、32.65%和0.83%。

非流动资产为12,661.01万元,主要以固定资产、长期股权投资、其他权益工具投资为主,分别占非流动资产的49.77%、21.88%和16.55%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

迅游科技2019年经营风险报告

内部资料,妥善保管 第 1 页 共 4 页

迅游科技2019年经营风险报告

一、经营风险分析 1、经营风险

迅游科技2019年盈亏平衡点的营业收入为30,702.36万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为36.52%,表示企业当期经营业务收入下降只要不超过17,663.91万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值

增长率(%)

数值

增长率(%)

盈亏平衡点 30,702.36

-16.64 36,830.56

109.77 17,557.98

0 营业安全率 0.37 -26.39 0.5 34.51 0.37 0 经营风险系数 0.79 34.68 0.59 -70.05 1.96 0 财务风险系数

1.15

9.88

1.04

9.51

0.95

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供78,988.71万元的营运资本,投融资活动是协调的。

营运资本增减变化表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值

增长率(%)

数值 增长率(%)

营运资本 78,988.71 207.44 25,692.49 309.83 6,269.02 0 所有者权益 111,527.44 -49.95 222,853.97 -26.02 301,240.16

0 非流动负债 12,781.28 53.18 8,344.09 375.18 1,755.98 0 固定资产

2,978.65

41.51

2,104.87

2.45

2,054.52。