委托贷款业务流程图

委托贷款流程演示

案例三:某地区委托贷款市场发展情况分析

总结词

政策法规影响

详细描述

该地区政府和监管部门出台了一系列政策法规,对委托贷款市场的发展产生重要影响。例如,加强对委托贷款业 务的监管力度,规范市场秩序;鼓励金融机构加大对中小企业的支持力度,推动实体经济发展。

案例三:某地区委托贷款市场发展情况分析

总结词

未来发展前景展望

款。

案例一:某企业委托贷款申请案例

要点一

总结词

要点二

详细描述

委托资金划拨与监管

银行按照合同约定,将贷款资金划拨至企业的指定账户。 同时,银行对企业的资金使用情况进行监管,确保资金用 于合同约定的用途。

案例一:某企业委托贷款申请案例

总结词

风险管理与还款追踪

详细描述

银行定期对企业的经营状况进行评估,及时发现潜在风 险。在贷款到期前,银行提醒企业按期还款,并对逾期 贷款采取相应的追偿措施。

详细描述

随着金融市场的不断开放和金融科技的快速发展,该地区委托贷款市场将迎来新的发展机遇。未来, 委托贷款业务将更加注重服务实体经济、支持中小企业发展;同时,金融科技创新将为市场发展注入 新的活力,提升服务效率和风险管理水平。

感谢您的观看

THANKS

02

委托贷款申请流程

申请条件与资格审查

申请条件

申请人需满足一定的年龄、收入和信 用要求,提供有效的身份证明和收入 证明,核实申 请人的身份信息和信用记录,确保申 请人具备贷款资格。

贷款额度与利率确定

贷款额度

根据申请人的还款能力和贷款用途,确定贷款额度,以满足申请人的资金需求。

案例三:某地区委托贷款市场发展情况分析

总结词

市场规模与增长趋势

小额贷款业务操作流程图

小额贷款业务操作流程

业务部

风险管理部

审批

一个工作日完 成受理பைடு நூலகம்初审

一个工作日完 成贷前调查

一个工作 日完成贷 前调查报 告

一个工作日完 成风险点实地 调查

一个工作日出 具风险评审意 见书

50 万 元 以 下 由总经理、董

事长审批;50 万元以上含

50 万 由 贷 审 会审批

财务部

通知客户

贷审结论

签订贷款 合同

出款

根据贷款结论 制作贷款合 同、担保合同 并执行印章申 请流程

签订合同

当日完成合同 审查

需要办理低 压的借款, 由专人二个 工作日内办 理抵押登记 手续,并取 得他证

他证取 得交专 人保管

填写放款通知 书

通知银行及客户

放款审 批,收取 全套资 料及合 同

贷后管理

查验全 套资 料、合 同及他 证

放款

贷款业务流程图

(2408)

会计部门

审查质押 资料

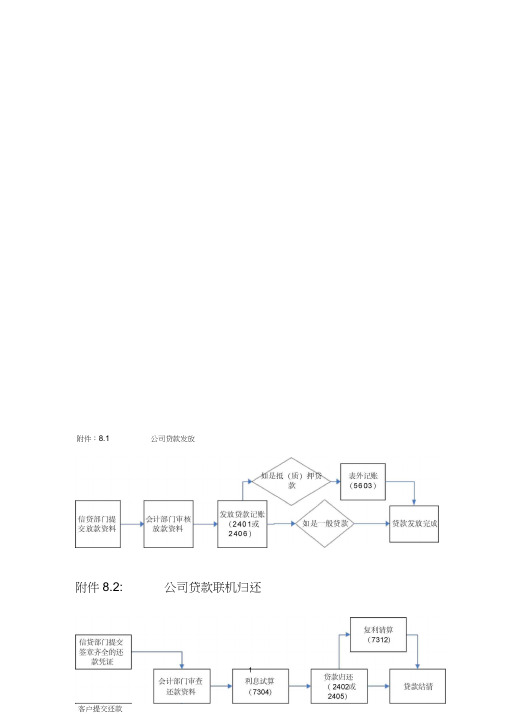

附件:

8.8公司贷款核销

(7307)

会计部门审查>收回已核销贷 款资料

附件:8.10公司贷款当日差错处理

附件:8.11公司贷款次日及跨年差错处理

附件:8.13贴现收回或转逾期、核销

附件:8.15融资入账

附件:8.16回购式票据融资到期处理

附件:8.18融资期限变更

附件:8.19转贴现期限变更

附件:8.21同业拆借还款

非冻结方式 入账

转账放款

(8506

放款转入借款

人指定账户

信贷部门提交

委托贷款放款

资料

会计部门审核

放款资料

建立委托贷款

合约(3501

约定放款日自 动扣收委托资 金及放款

约定放款日次 日打印自动扣 款及放款清 单,修改账户 信息(3512

附件:8.25委托贷款还款

附件8.2:公司贷款联机归还

客户提交还款

附件:8.4单位定期存单换单及质押

附件:

客户提交

8®位定期公司贷款展期门

开户ห้องสมุดไป่ตู้实

书及换单

申请书

信贷部门提交 贷款展期通知 予及相关资料单位定期存单质押

(1 5 9 4)

审查换单

资料

会计部门审查

苗展期资料#

单位定期开

户证实书换

单

(13 8 1)

信贷部门 提交质押 止付通知 书及存单

附件:8.26委托贷款展期

附件:8.28贷款划转录入

附件:8.30以资抵债划转

附件:8.31以资抵债处置

小额贷款流程图

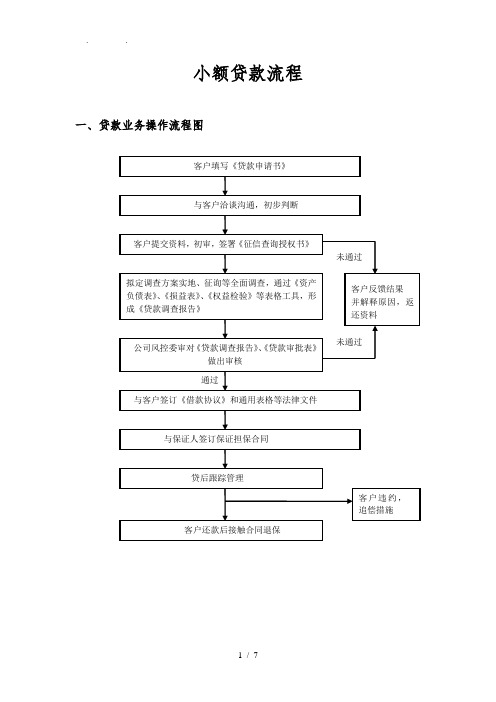

小额贷款流程一、贷款业务操作流程图二、借款申请1、业务接待申请人,通过申请人填表、与客户洽谈,了解客户贷款金额、用途和需求、客户的基本情况(公司、家庭基本情况)2、客户填写《贷款申请表》、3 客户应提供的资料:3.1夫妻双方(如有配偶)3.2营业执照3.3婚姻状况证明(结婚证、未婚证明、离婚证与离婚协议、离婚后无再婚证明、丧偶证明)3.3信用卡与储蓄卡,以与三个月的银行对账单和个人信用卡对账单3.4近半年银行流水3.5公司基本账户和其它账户情况3.7房产证、购房合同或按揭合同(番禺、花都、增城等新区的还需要提供房产查册)、征信报告上边显示的抵押房产也要提供相关房产资料3.8公司简介和法人代表简介,以与生产经营情况3.9企业和个人征信资料3.10与借款用途有关的资料:购销协议、合作协议;3.11期财务报表与近3年的财务报表和中介机构出具的审计报告。

报表主要包括:资产负债表、损益表、现金流量表、纳税申报表等3.12其它有关材料4 保证人应提供的资料:4.1夫妻双方(如有配偶)4.2 营业执照43 婚姻状况证明(结婚证、未婚证明、离婚证与离婚协议、离婚后无再婚证明、丧偶证明)4.4 信用卡与储蓄卡,以与三个月的银行对账单和个人信用卡对账单4.5近半年银行流水4.6公司基本账户和其它账户情况4.7 房产证、购房合同或按揭合同(番禺、花都、增城等新区的还需要提供房产查册)、征信报告上边显示的抵押房产也要提供相关房产资料4.8公司简介和法人代表简介,以与生产经营情况4.9 企业和个人征信资料4.10与借款用途有关的资料:购销协议、合作协议;4.11期财务报表与近3年的财务报表和中介机构出具的审计报告。

报表主要包括:资产负债表、损益表、现金流量表、纳税申报表等4.12其它有关材料5 须知5.1提供的材料除复印件外,同时应提供原件备验;5.2.提供的材料复印件要加盖公章;5.3.公司受理人可根据申请人和项目的实际情况对提供的资料进行删选和添加。

贷款类业务操作流程

第二章贷款类业务操作流程2.1贷款额度2.1.1贷款额度维护一、业务处理流程图二、业务处理流程说明1.信贷部门收到客户提交的有关借款资料后,按照信贷管理制度要求办理审批手续,经审查同意后放款。

未建立客户信息的,柜员启动“6102单位客户基本信息维护”或“6101个人客户信息新增/查询/更改/删除”交易建立客户信息。

若客户在我行未开立单位结算账户的,应要求客户先在会计柜台开立相应的结算账户(具体处理比照“1.1.1.1单位活期存款开户”),以便信贷部门柜员在建立贷款额度时准确的录入“存款账号”、“自动扣款账号”等栏位。

2.根据业务管理需要,柜员启动“3300客户授信额度维护”交易,功能号选择“1-新增”,对实行授信管理的客户进行授信额度控制,并根据系统提示进行授权。

当追加授信额度时,柜员启动“3300客户授信额度维护”交易,功能号选择“3-修改”,进行授信额度维护。

如果通过“3300客户授信额度维护交易”建立贷款授信额度,则系统自动对该客户授信总额度进行控制。

对于不实行授信管理的客户,无需启动“3300客户授信额度维护”交易,该客户的贷款只受相应贷款额度的控制。

3.柜员启动“3301贷款额度录入”交易,建立客户贷款额度,录入完毕后根据系统提示进行授权。

提交主机成功后打印贷款额度录入核检表。

在未核准前,因故需撤回已建立额度时,柜员启动“3302贷款额度登录撤回”交易,根据撤回原因在撤回种类栏选择“1-客户撤回”、“2-本行婉拒”、“3-暂缓再议”、“4-撤回复原”,对该额度进行撤销,系统提示进行B级柜员授权。

在未核准前,因故需要修改贷款额度的,柜员启动“3301贷款额度录入”交易,选择“修改”功能进行修改;如贷款额度已经核准,则启动“3304贷款额度维护”交易进行有关栏位的修改。

4.柜员启动“3303贷款额度变动核准”交易,对贷款额度进行核准,并根据系统提示进行授权。

(1)贷款额度核准后,需要对贷款额度进行维护时,柜员启动“3304贷款额度维护”交易,对贷款额度进行维护,并由相关柜员根据系统提示进行授权。

2020年(流程管理)贷款类业务操作流程

(流程管理)贷款类业务操作流程第二章贷款类业务操作流程2.1贷款额度2.1.1贷款额度维护一、业务处理流程图二、业务处理流程说明1.信贷部门收到客户提交的有关借款资料后,按照信贷管理制度要求办理审批手续,经审查同意后放款。

未建立客户信息的,柜员启动“6102单位客户基本信息维护”或“6101个人客户信息新增/查询/更改/删除”交易建立客户信息。

若客户在我行未开立单位结算账户的,应要求客户先在会计柜台开立相应的结算账户(具体处理比照“1.1.1.1单位活期存款开户”),以便信贷部门柜员在建立贷款额度时准确的录入“存款账号”、“自动扣款账号”等栏位。

2.根据业务管理需要,柜员启动“3300客户授信额度维护”交易,功能号选择“1-新增”,对实行授信管理的客户进行授信额度控制,并根据系统提示进行授权。

当追加授信额度时,柜员启动“3300客户授信额度维护”交易,功能号选择“3-修改”,进行授信额度维护。

如果通过“3300客户授信额度维护交易”建立贷款授信额度,则系统自动对该客户授信总额度进行控制。

对于不实行授信管理的客户,无需启动“3300客户授信额度维护”交易,该客户的贷款只受相应贷款额度的控制。

3.柜员启动“3301贷款额度录入”交易,建立客户贷款额度,录入完毕后根据系统提示进行授权。

提交主机成功后打印贷款额度录入核检表。

在未核准前,因故需撤回已建立额度时,柜员启动“3302贷款额度登录撤回”交易,根据撤回原因在撤回种类栏选择“1-客户撤回”、“2-本行婉拒”、“3-暂缓再议”、“4-撤回复原”,对该额度进行撤销,系统提示进行B级柜员授权。

在未核准前,因故需要修改贷款额度的,柜员启动“3301贷款额度录入”交易,选择“修改”功能进行修改;如贷款额度已经核准,则启动“3304贷款额度维护”交易进行有关栏位的修改。

4.柜员启动“3303贷款额度变动核准”交易,对贷款额度进行核准,并根据系统提示进行授权。

(1)贷款额度核准后,需要对贷款额度进行维护时,柜员启动“3304贷款额度维护”交易,对贷款额度进行维护,并由相关柜员根据系统提示进行授权。

湖南小额贷款公司业务操作流程图1

湖南呈贡金助臣小额贷款有限公司

贷款业务操作流程图

同意受理

未通过

通过

未通过

通过

通过

与客户洽谈,初步判断

客户提交资料,初审

贷后跟踪管理

拟定调查方案形成调查报告

风险控制部审议 签订借款合同等法律文件

向客户反馈结果并解 释原因,返还资料

客户还款后解除合同退保

客户违约,追偿措施

客户向我公司申请贷款

审贷会审议

执业基本准则

慎守金融法规,严明诚信经营;

明确工作职责,恪守职业道德;

维护公司信誉,严格服从指挥;

展现优秀素质,高效创造业绩。

贷款业务部

风险控制部

监督电话:7477089

7479089

王经理:上面有几块牌子,麻烦你帮我们做一下。

第一块业务操作流程;第二块执业基本准则;第三块贷款业务部;第四块风险控制部;第五块监督电话(放在吧台上)。

不清楚的电话联系!。

小额贷款业务操作流程图

小额贷款业务操作流程

客户

业务部

风险管理部

审批

财

务部

贷款申 请

Байду номын сангаас

一个工作 日完成受理及 初审

一个工作 日完成贷前调 查

一个 工作日完 成贷前调 查报告

通知客户

一个工作 日完成风险点 实地调查

一个工作 日出具风险评 审意见书

50 万元以 下由总经理、 董事长审批; 50 万 元 以 上 (含 50 万由 贷审会审批)

贷审结论

签订 贷款合同

根据贷款 结论制作贷款 合同、担保合 同并执行印章 申请流程

签订合同

需要办 理低压的借 款,由专人 二个工作日 内办理抵押 登记手续, 并填取写得放他款证 通知书

通知银行及 客户

当日完成 合同审查

他 证取得 交专人 保管

放 款审 批,收 取全套 资料及

.1 合同

查 验全套 资料、 合同及 他证

放 款

. ..

出 款

填写放款 通知书

.2