2014年07月全国分省市钢材产量表(特厚板)

聚焦:2014年钢铁行业运行情况和展望

(一)产能依然过剩,企业效益两极分化。截至2014年底,我国粗钢产能已达11.6亿吨,仍处于较高水平。从企业效益看,重点大中型企业中实现利润前20名企业总体盈利280亿元,占行业利润总额的92%;亏损企业19家,累计亏损116亿元,企业盈利水平两极分化严重。

整体看来,2015年钢材供过于求的现状难以好转、出口将略有降低、钢材价格仍将地位徘徊、钢厂盈利状况难言乐观,钢材市场将依然弱势运行。

(一)我国经济发展步入新常态,产业结构调整和优化速度将加快。我国经济已经进入中高速发展的新常态,经济发展方式从规模速度型粗放增长转向质量效率集约增长,经济结构从增量扩能为主转向调整存量、做优增量并存的深度调整。新常态下我国钢铁消费已进入峰值弧顶区,消费的质量和个性化需求越来越高,钢铁行业由原来的依靠数量扩张和价格竞争逐步向依靠质量、差异化竞争转变。新常态为钢铁行业产业转型发展提供了外部空间和发展动力,结构调整步伐将进一步加快。

(七)节能环保再上新台阶,主要污染物排放和能源消耗指标均有所下降。2014年,钢铁行业全面推广烧结脱硫、能源管控等节能减排技术,节能环保效果明显。重点大中型企业吨钢综合能耗同比下降1.2%,总用水量下降0.6%,吨钢耗新水下降0.5%,外排废水总量下降5%,二氧化硫排放下降16%,烟粉尘排放下降9.1%。

(五)生产成本大幅降低,钢铁企业盈利有所好转。2014年,铁矿石、煤炭等大宗原材料价格降幅大于钢材价格,钢铁企业总体经济效益有所起色。重点统计钢铁企业2014年实现利税1091亿元,增长12.2%;盈亏相抵后实现利润304亿元,增长40.4%。但行业销售利润率只有0.9%,仍处于工业行业最低水平。

分月份看,全年日均产量225万吨,其中6月份达到231万吨为最高点,11月份211万吨为最低点。分品种看,重轨同比减少5.3%,长材(型钢、棒材、钢筋和线材)同比增长3%,中、厚及特厚板同比增长9.7%,冷热轧板带同比增长2.7%,涂镀板同比增长12.3%,电工钢同比增长5.1%,管材同比增长5.4%。分地区看,产量增速排名前五的省市分别为宁夏、浙江、江苏、陕西和辽宁,增速分别为17.3%、8.8%、7.6%、6.4%、5%;黑龙江、重庆、云南、北京、山西等14个省产量同比有所回落,其中黑龙江、重庆、云南分别回落37.6%、11.6%、10.4%。分企业类型看,2014年,重点大中型钢铁企业粗钢产量6.6亿吨,同比增长1.7%;中小钢铁企业粗钢产量1.7亿吨,同比降低1.8%,占全国粗钢产量比重为20%,同比降低1个百分点。

钢铁工业发展统计数据:中国历年钢材产量统计(2014-2018)

2227.75 870.96* 227.84 904.09* 753.25 2675.34 891.83 7016.41* 75.84 3591.54* 366.40

2286.98 702.99 140.37 948.04 897.30 2107.20 1081.37 4503.60 65.14 2305.82 361.78

2015年

103468.41 59664.83 483.80 344.98

319.70

1.71

12.46 1435.7 870.6 5660.4 795.56 7131 3420.87 20430.6 13795.75 14723.3 8426.38 770.5 709.88 2542.5 2323.23 4019.9 3014.81 777.6 8.88 3820.80 463.43 12334.80 10014.70 5417.50 4016.20 4560.80 3964.86 6363.20 3031.18 1350.70 24.99 5210.10

涂层板(带) 电工钢板(带) 无缝钢管 焊接钢管 其他钢材 注:带*指标为国家统计局快报数据.

中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业

2057.47 231.28 724.05 1099.59 99.61 241.71

2088.51 809.90 230.20 880.90 730.04 2857.70 1003.97 6969.50 98.03 3798.40 287.80

4-2018)

2016年

104813.45 59819.08 457.64* 334.83 348.56* 311.09 72.86* 1.69

【行业资讯】中钢协:关于规范钢铁统计指标计算口径和指标值有关情况的通报

【行业资讯】中钢协:关于规范钢铁统计指标计算口径和指标值有关情况的通报各有关单位:为了规范钢铁统计工作和统计数据使用,中国钢铁工业协会依据《统计法》和国家统计局统计口径规则,结合中钢协统计实际情况,对全国粗钢产量、铁钢比和材钢比、表观消费量、铁矿石对外依存度等几个重要指标近5年统计数据进行详细分析研究,并征求了部分会员企业的意见,对上述四个指标的计算口径和2014年的指标值进行了行业规范。

要求各业务部门和行业内有关研究机构均统一采用研究确定的计算口径和指标值,并建议各有关单位在分析研究时也采用这些计算口径和指标值。

现将研究确定的各指标计算口径和2014年指标值通报如下:一、钢铁产量在正式发布或公开场合引用全国粗钢、生铁、钢材等产量及增长率数据时,统一用国家统计局公布的国家数据。

中钢协的全国产量正式年报等到国家统计局9月份公布国家年报数据后再公布,有国家年报数据的要与国家年报数据保持一致;没有国家年报数据的行业细分品种产量数据,主要用于分析行业产品结构等结构性变化。

在预测全国粗钢、生铁、钢材等产量及增长率时,应遵循月报对月报、年报对年报的同口径规则。

2014年全国钢铁产量数,在国家统计局的国家年报数据发布前,统一采用国家统计局已发布的2014年1-12月累计数据:粗钢82,269.78万吨,比上年增长0.89%;生铁71,159.97万吨,比上年增长0.47%;钢材112,557.43万吨,比上年增长4.46%。

二、铁钢比和材钢比在分析研究铁钢比、材钢比变化趋势时,应将铸造生铁产量、铸造用液态钢产量扣除后再进行分析比较。

其计算口径为:铁钢比=(生铁产量-铸造生铁产量)/粗钢产量*100%;材钢比=钢材产量/(粗钢产量-铸造用液态钢产量)*100%。

2014年全国指标值为:铁钢比0.84,比上年下降0.04;材钢比1.37,与上年持平。

三、表观消费量采用折合粗钢表观消费量指标来分析研究钢铁消费情况,并采用上年中国钢铁工业协会会员企业平均综合成材率来计算折合粗钢量。

2014年中国钢铁行业运行情况分析及2015年展望

2014年中国钢铁行业运行情况分析及2015年展望(来源:中钢协信息统计部)一、2014年钢铁行业运行概况(一)粗钢产量小幅增长,国内表观消费同比下降。

2014年,全国粗钢产量8.2亿吨,同比增长0.9%,增幅同比下降6.6个百分点;钢材(含重复材)产量11.3亿吨,同比增长4.5%,增幅下降6.9个百分点[1]。

国内粗钢表观消费7.4亿吨,同比下降3.4%;钢材表观消费10.5亿吨,`同比增长1.7%,增幅下降10.6个百分点。

从日产情况看,全年日均产量225.4万吨/日,其中6月份达到231.0万吨、为最高点,11月份211.0万吨、为年内最低点。

(二)钢材库存仍处高位2014年前十个月,中国钢材市场月平均水平库存维持在3000万吨以上,11月份下降到2500万吨左右、12月份下降到2300万吨左右。

其中企业库存方面,纳入《中国钢铁工业统计月报》统计的83家中国钢铁工业协会会员2014年前11个月各月钢材库存总量基本维持在1400万吨上下(12月降至1250万吨左右),比2013年底增加155万吨、增长11%左右。

社会库存方面,上半年各月维持在1000万吨以上,下半年呈现出一定程度的去库存趋势。

到12月底,22个城市5大品种钢材社会库存为819.83万吨,环比下降14.16万吨,连续9个月保持下降,为近4年来最低水平。

(三)钢材价格持续下行2014年,国内钢材市场价格水平不断走低。

截至12月末,中国钢铁协会CSPI钢材综合价格指数为83.09点,环比下降2.20点,降幅为2.58%,较上月加大1.30个百分点;同比下降16.05点,降幅为16.19%。

据统计,中钢协会员钢铁企业2011年至2014年钢材全年平均销售结算价格分别为4468元/吨、3750元/吨、3442元/吨、3074元/吨,呈不断下滑趋势。

品种钢材中,三级螺纹钢跌至2791元/吨,较2014年年初下降785元/吨;热轧卷板跌至3131元/吨,较2014年年初下降528元/吨。

2014年钢材出口创历史新高 钢价跌至“白菜价”

2014年钢材出口创历史新高钢价跌至“白菜价”国际钢铁协会的数据显示,2014年1-11月,全球粗钢产量为14.98亿吨,增长1.8%。

同期,国家统计局数据显示我国粗钢产量达7.49亿吨,增长1.9%,占据全球粗钢产量的半壁江山。

我国已成为全球名副其实的钢铁生产大国。

在国内钢铁消费较为低迷的背景下,钢材出口持续高速增长。

海关信息网()数据显示,2013年我国钢材出口超6000万吨,增长11.84%。

2014年1-11月,出口飙升至8361.23万吨,快速增长46.78%,达历史新高峰。

2014年钢材出口或破“9”千万吨。

我国钢材出口创历史新高,有效缓解国内钢铁需求下降压力。

钢材出口看起来一片红火,然而从“性价比”来看,出口创新高,并不能给整个行业发展带来对等利润,超低的价格,已卖出“白菜价”,以及高污染和高能耗的发展方式给环境保护、资源可持续性带来严重损害。

我国钢材进出口主要特点:一、进出口冰火两重天,进口放缓,出口和净出口创历史新高我国钢材进口增速放缓,进口远逊于出口。

我国钢材进口量从2004年的2930.33万吨,持续下降到2013年的1407.87万吨,2014年1-11月,我国钢材进口量仅为1321.99万吨,小幅增长2.70%。

与进口相反,我国钢材出口保持快速增长,从2004年的1422.73万吨,持续增长到2013年的6232.96万吨,10年增长4.38倍。

2014年1-11月,我国钢材出口已超过8361.23万吨,全年或达9000万吨。

净出口量显著增加,2013年之前我国钢材净出口量均低于5000万吨。

今年1-11月,我国钢材净出口量高达7039.24万吨,创历史新记录。

数据来源:海关信息网()二、一般贸易占据9成以上比重,各类贸易方式均保持快速增长。

2014年1-11月,我国钢材以一般贸易方式出口7989.78万吨,占我国钢材出口总量的95.56%,增长48.01%。

以加工贸易方式出口仅为193.39万吨,占比仅为2.31%。

2014年7月份规模以上工业增加值增长9.0%

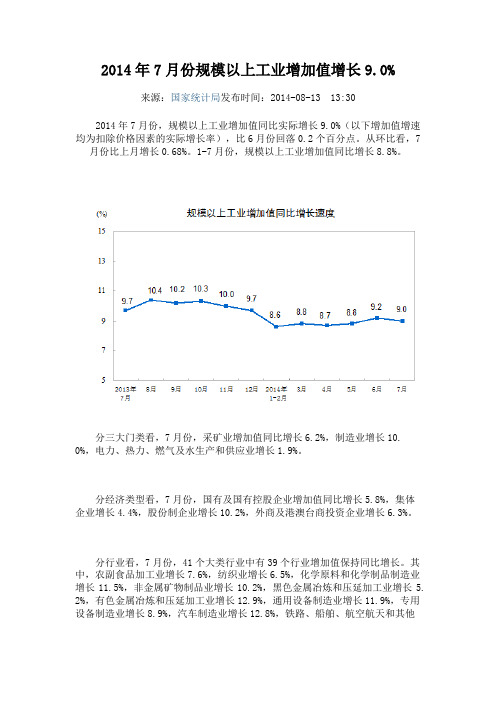

2014年7月份规模以上工业增加值增长9.0%来源:国家统计局发布时间:2014-08-13 13:302014年7月份,规模以上工业增加值同比实际增长9.0%(以下增加值增速均为扣除价格因素的实际增长率),比6月份回落0.2个百分点。

从环比看,7月份比上月增长0.68%。

1-7月份,规模以上工业增加值同比增长8.8%。

分三大门类看,7月份,采矿业增加值同比增长6.2%,制造业增长10. 0%,电力、热力、燃气及水生产和供应业增长1.9%。

分经济类型看,7月份,国有及国有控股企业增加值同比增长5.8%,集体企业增长4.4%,股份制企业增长10.2%,外商及港澳台商投资企业增长6.3%。

分行业看,7月份,41个大类行业中有39个行业增加值保持同比增长。

其中,农副食品加工业增长7.6%,纺织业增长6.5%,化学原料和化学制品制造业增长11.5%,非金属矿物制品业增长10.2%,黑色金属冶炼和压延加工业增长5. 2%,有色金属冶炼和压延加工业增长12.9%,通用设备制造业增长11.9%,专用设备制造业增长8.9%,汽车制造业增长12.8%,铁路、船舶、航空航天和其他运输设备制造业增长16.6%,电气机械和器材制造业增长9.9%,计算机、通信和其他电子设备制造业增长11.1%,电力、热力生产和供应业增长0.9%。

分地区看,7月份,东部地区增加值同比增长8.5%,中部地区增长8.9%,西部地区增长10.9%。

分产品看,7月份,多种产品同比增长。

其中,钢材9476万吨,增长3. 7%;水泥22297万吨,增长3.5%;十种有色金属363万吨,增长7.8%;乙烯1 50万吨,增长11.7%;汽车185.8万辆,增长10.5%;轿车102.1万辆,增长6. 8%;发电量5048亿千瓦时,增长3.3%;原油加工量4108万吨,增长2.0%。

7月份,工业企业产品销售率为97.9%,比上年同期下降0.5个百分点。

工业企业实现出口交货值9852亿元,同比名义增长7.2%。

全国各地区钢铁产量

5016.19 14522.30

5309.36 6788.90

232.80

573.16 1715.58

494.09 1349.99

630.60 1729.18

434.00 1323.20

950.14 2237.59

462.88 1351.98

陕西 甘肃 青海 宁夏 新疆

6591.60 2759.55 1048.09 1463.37 3171.66

12714.01 8746.52 1521.92

2167.21 2522.81 1919.99

862.06 959.96

2370.79 2866.64 1819.82 1324.25 1212.15

3553.54 3706.01 1947.75 3189.90 1809.22

23.20

重庆 四川 贵州 云南 西藏

14-23 各地区工业产品产量

年份 地区

2011 北京 天津 河北 山西 内蒙古

水泥 (万吨)

生铁 (万吨)

粗钢 (万吨)

钢材 (万吨)

209925.86 923.29 942.56

14533.91 4101.46 6499.31

64050.88

2097.00 15450.38

3786.04 1431.10

2225.50 6838.81 1329.90 1968.55 1166.90 2067.78 5664.71

2483.55 10011.71

3177.61 2746.30 1589.14 2250.32 7083.34

河南 湖北 湖南 广东 广西 海南

13824.26 9504.29 9364.29

732.23 769.30 115.75

2014.7月份造价信息

瓷砖200X150 瓷砖200X200 瓷砖200X250 瓷砖200X300 全瓷墙面砖 300X300 全瓷墙面砖 400X400 全瓷墙面砖 500X500 全瓷墙面砖 1000X800 全瓷墙面砖 1200X1000 全瓷抛光地板砖 400X400 全瓷抛光地板砖 500X500 全瓷抛光地板砖 600X600 全瓷抛光地板砖 800X800 全瓷抛光地板砖 1000X1000 瓷质外墙砖 95X95 瓷质外墙砖 60X240 瓷质外墙砖 150X75 瓷质外墙砖 194X94 彩釉砖150X150 彩釉砖200X200 彩釉砖300X300 广场砖100X100X18 广场砖108X108 广场砖(异型) 氯丁橡胶止水带 橡胶止水带

序号

40022 40023 40024 40025 40026 40027 40028 40029 40030 40031 40032 40033 40034 40035 40036 40037 40038 40039 40040 40041 40042 50001 50002 50003 50004 50005 50006 50007 50008 50009

镀锌圆钢φ 12 镀锌圆钢φ 16 扁钢 扁钢 <-60 扁钢 -30X3 扁钢 -25~40 扁钢 -40X4 扁钢 >-60 镀锌扁钢 <-60 镀锌扁钢 -25X4 镀锌扁钢 -40X4 镀锌扁钢 -60X6

t t t t t t t t t t t t

73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90

t t t t t

36 37 38 39 40 41 42 43 44

10037 10038 10039 10040 10041 10042 10043 10044 10045

2014年中国钢铁行业运行情况分析及2015年展望

2014年中国钢铁行业运行情况分析及2015年展望(来源:中钢协信息统计部)?一、2014年钢铁行业运行概况(一)粗钢产量小幅增长,国内表观消费同比下降。

2014年,全国粗钢产量8.2亿吨,同比增长0.9%,增幅同比下降6.6个百分点;钢材(含重复材)产量11.3亿吨,同比增长4.5%,增幅下降6.9个百分点[1]。

国内粗钢表观消费7.4亿吨,同比下降3.4%;钢材表观消费10.5亿吨,`同比增长1.7%,增幅下降10.6个百分点。

从日产情况看,全年日均产量225.4万吨/日,其中6月份达到231.0万吨、为最高点,11月份211.0万吨、为年内最低点。

(二)钢材库存仍处高位2014年前十个月,中国钢材市场月平均水平库存维持在3000万吨以上,11月份下降到2500万吨左右、12月份下降到2300万吨左右。

其中企业库存方面,纳入《中国钢铁工业统计月报》统计的83家中国钢铁工业协会会员2014年前11个月各月钢材库存总量基本维持在1400万吨上下(12月降至1250万吨左右),比2013年底增加155万吨、增长11%左右。

社会库存方面,上半年各月维持在1000万吨以上,下半年呈现出一定程度的去库存趋势。

到12月底,22个城市5大品种钢材社会库存为819.83万吨,环比下降14.1 6万吨,连续9个月保持下降,为近4年来最低水平。

(三)钢材价格持续下行2014年,国内钢材市场价格水平不断走低。

截至12月末,中国钢铁协会CSPI钢材综合价格指数为83.09点,环比下降2.20点,降幅为2.58%,较上月加大1.30个百分点;同比下降16.05点,降幅为16.19%。

据统计,中钢协会员钢铁企业2011年至2014年钢材全年平均销售结算价格分别为4 468元/吨、3750元/吨、3442元/吨、3074元/吨,呈不断下滑趋势。

品种钢材中,三级螺纹钢跌至2791元/吨,较2014年年初下降785元/吨;热轧卷板跌至3131元/吨,较2014年年初下降528元/吨。

经济增速下调 价格弱势难改——2014年国内钢材市场形势分析

经济增速下调价格弱势难改——2014年国内钢材市场形势分析■文/谭松2014年上半年,国内经济增速放缓,房地产进入长周期的下行调整阶段,国内钢材需求增速降低,但钢材产量仍处高位,钢铁行业产能过剩严重,钢材价格在需求不足而产能过剩的背景下,上半年钢材价格呈现下行走势,并创2006年3月以来的价格新低。

展望下半年,国内经济下行压力依然较大,对钢材需求难有大幅改观,下半年外矿供应放量,铁矿石等原材料价格有望继续保持低位,预计下半年钢材市场依旧呈现弱势格局,钢材价格处于窄幅下降通道。

半年回顾:经济增速下调钢材价格下降钢铁行业是典型的经济周期性行业,其景气周期与经济增长周期高度正相关。

当经济强劲复苏和增长时,必然会带动钢铁行业进入较高景气状态;而当经济增长速度有所放缓时,钢铁工业景气度也图1钢材指走势将相应降低,甚至降低幅度大于经济下滑幅度。

多年来,我国G D P保持着较高增长速度,投资作为拉动G D P的三驾马车,是中国经济增长的主要动力。

根据国家统计局数据计算,2013年全社会固定资产投资占G D P总额的比例高达78%。

与固定资产投资相关的房地产、基础设施建设、机械等行业占到钢材需求的很大一部分,因此钢材价格走势与宏观经济成正相关。

从钢材的价格变化中,我们可以读出2007年G D P增速高达14%是钢材价格大幅上升的原因,而全球金融危机带来的经济衰落使钢材价格在2008年出现了断崖式下跌,四万亿的猛药又使钢材价格出现了过山车式的走势。

中国已不可能沿袭高投入、高消耗的旧发展模式,中国新一届政府上任伊始,就提出了“稳增长、调结构、促改革”的施政方针。

调结构就是要从过度依赖投资、过分倚重外需拉动经济增长向消费拉动增长模式转变。

2011年以来,G D P增速逐年降低,整个经济对钢材的需求减少,外加钢铁行业本身作为固定资产投资的一部分,过度投资造成了钢铁行业的产能过剩,使钢材价格三年多来一直处在下降通道上。

受此影响,2014年上半年,钢材价格又创新低,钢材产量居高不下,社会库存环比降低,重点钢企盈利略有好转。