基于核密度估计的上证a股收益率分析

上证指数收益率的ARCH族模型与实证分析

2 模 型

2 1 AR H 模 型 . C

AR H 模 型表达式 如下 : C

Y 一 +

GA C R H模 型的优点在 于 : 以用 低 阶 的 GA C 可 R H 模 型来代表 高 阶 A C 模 型 , 而 使模 型 的识 别 R H 从 和估计都 比较 容 易. 金 融 风 险分 析 中 , AR H 在 G C

21 0 1年 l 2月

郧 阳 师 范 高等 专科 学校 学报

J u n l f Yu y n a h r o lg o r a n a g Te c e s C l e o e

De . 2Ol c 1

第3 卷第6 l 期

Vo . 1 I 3 NO 6 .

上证指 数 收益 率 的 AR CH 族模 型 与实 证 分析

递减, 上海 指数 收益率 的持续 特征 明显 , 沪市 的总

体 波动很 大.

第 4 模 型的 AI , C和 S C值都 较 小 , 以认 为 可

该模 型较 好 的拟合 了数据 .

第 2 参 数 估 计 显 著 , 明 收 益 率 序 列 , 表

{ R )具有 显著 的波动机 群性.

回归结果 显 示 只有 AR( ) AR( 4 , 6, 1 ) AR( 5 , 1 )

AR( 9 的系 数是 显著 的. 2) 因此 , 计 收益 率 序列 估

关 于 自身之 后项 的 自回归模 型为 :

R, = R 6 JR 14 R 14 岛R 24 £ ( ) 9 。 - 4 1 - 6 - 。 - 4

综 指 的 日收盘 价 , 计 1 1 共 9 8个观 察 值 . 据 来 源 数 于搜 狐证券 网. 文所 有 数 据 均 通 过 E iw 5 0 本 ve s . 进 行 统计处 理. 票 市 场 日收 益 率 以相 邻 两 天 收 股

上证综指股票收益率波动特点分析

上证综指股票收益率波动特点分析以自回归条件异方差(ARCH)族模型为基础,结合上海证券市场的特点,试图拟合我国股票市场的波动特征,同时研究股票价格指数的波动规律和特点。

标签:上证综指;股票收益率波动;GARCH模型1 引言上世纪80年代,美国学者罗伯特·恩格尔和克莱夫·格兰杰提出了ARCH模型来描述证券市场波动性方差的时变性特征,此后不断发展深入,其相关拓展模型也相继推出,比如GARCH模型,TARCH模型等等。

这些模型在金融领域得到了广泛的应用。

中国股票市场仅仅20多年,从无到有,取得了巨大的成就。

特别是06年以来,股票市场规模不断扩大,上市公司质量也不断提高,沪深股市作为宏观经济晴雨表的作用越来越明显。

然而,我国证券市场毕竟处于发展初期,市场的波动性和风险要远远高于国外市场,特别是欧美等成熟市场。

因此,如何较为真实刻画和衡量股价波动成为广大学者研究的重点。

2 模型和数据2.1 模型介绍(1)ARCH模型。

美国学者罗伯特·恩格尔于1982年提出了ARCH模型,其具体形式如下yt=xtβ+ε(1)σ2t=α0+α1ε2t-1+α2ε2t-2+…+αqε2t-q(2)为保证条件方差σ2t>0,要求α0>0,αi>0(i=1,2…,q)式1称之为均值方程,式2称之为条件方差方程。

基本的ARCH模型又衍生出许多变形,下面具体介绍GARCH模型、TARCH模型和EGARCH模型。

(2)GARCH模型。

罗伯特·恩格尔提出ARCH模型来描述误差的条件方差中可能存在的某种关联。

通过该模型,可以预测经济时间序列中基于某种非线性依赖的大变化。

GARCH模型的一般表示如下:yt=xtβ+ε(1)εt=ht·vt(2)h1=α0+α1ε2t-1+…+αt-1ε2t-q+β1ht-1+…+βpht-p=α0+qi=1αiε2t-1+pj=1βjh t-j(3)其中,p是GARCH项的最大滞后阶数,q是ARCH项的最大滞后阶数。

ARCH模型族对上证综指收益波动的实证分析

本文选取 的数 据为上证综合指数每 日的收盘价 , 时间 数据

起始于 2 0 0 5年 7月 2 1目中国汇率形成机制改革至 20 年 1 09 0 月2 0日。对上证综指取 自然 对数 , 股票市场 的 日收益率用相邻 营业 曰上证综揩对数的一阶差分表示, :Z l (s) l(s 。 即 I npz 一npz "= S )

息曲线 , 认为资本市场 中的冲击常常 表现 出一种非对称效应 。

它允 许波动率对 市场 下跌 的反应比对 市场 上升 的反应更加迅

由表 2 可知 : 在显著性 水平 为 5 和 1 % %的条件下 , 序列 l t n v 的A DF检验值小 于相 应的临界值 , 明序列 Ip 是非平稳 ; 说 nt 而

示, 序列 rt s 有高峰后尾 的分布特征 ( z 序列 呈现 偏态 、 峰度系数

大于 3 . ru - e 检验显示 非正态性 , 些初步表明 , )J q e B r a a 这 收益 率 序列 r s 可能存在 A z RCH或 G RCH现象 。 A

表 1 收益 率 序 列 的 统 计特 征 M

() 2 单位根检验 。在进 行 A RCH或 G RCH效应 检验之 A

方差 的表现形式进行 了直接 的现行扩 展 , 形成 了应 用更为广泛

前, 需要对收益 率序 列进行单位根 检验 , 本文 采用 的方 法为扩 大的迪克 一 福勒检验 ( D 检验 ) A F 。

表 2 对数 序 列和 收 益 率 序 列 的 单位 根 检 验 结果

A股市场冲击下的交易量与收益率特征研究

A股市场冲击下的交易量与收益率特征研究王金鑫;王春峰;房振明【摘要】Based on the non-parametric method of jump detection frame,combining the Chinese investor sentiment and market conditions,this paper researches the characteristics of market trading volume and return under the Shanghai A-share market impact,revealing how the information impacts the behavior of stock pricing from a more microcosmic view.The empirical results show that the market impact often occurs with great increase in trading volume,and the trading volume will decrease after the information integrated in the marketprice.Furthermore,the results also suggest that good news and bad news has asymmetry impact on market trading volume and stock returns,and that traders are more reactive to bad news in bull market and more sensitive to good news in bear market.%本文基于高频跳跃非参数识别框架,结合我国证券市场投资者情绪及市场环境,对上证A股市场冲击下的交易量与收益率特征进行研究,从更为微观的角度揭示信息快速融入过程中投资者的反应及市场交易状态和影响因素。

上证指数收益率波动的实证分析

表写出自回归模型为: rt = ρ1 rt-3 + ρ2 rt-6 + ρ3 rt-15 + εt 。因为从表中可 以看出,Rt3,Rt6,Rt15 的相关性较高,也就是说应该选择滞后 3

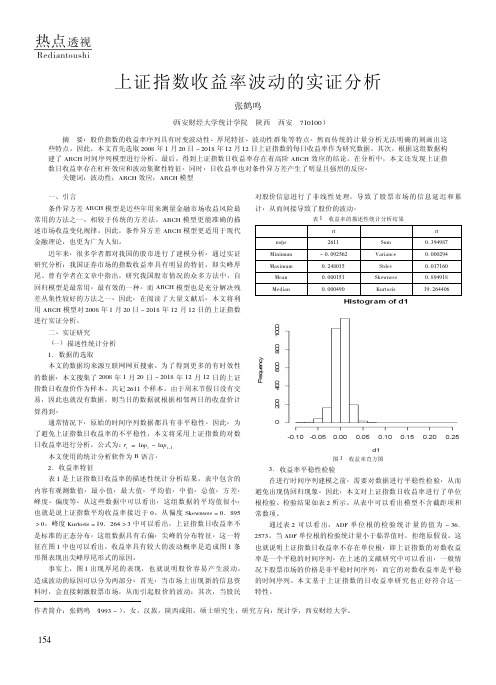

图 2 收益率时序图

阶,6 阶和 15 阶进行分

上证指数收益率波动的实证分析

张鹤鸣

( 西安财经大学统计学院 陕西 西安 710100)

摘 要: 股价指数的收益率序列具有时变波动性、厚尾特征、波动性群集等特点。然而传统的计量分析无法明确的刻画出这 些特点。因此,本文首先选取 2008 年 1 月 20 日 - 2018 年 12 月 12 日上证指数的每日收益率作为研究数据。其次,根据这组数据构 建了 ARCH 时间序列模型进行分析。最后,得到上证指数日收益率存在着高阶 ARCH 效应的结论。在分析中,本文还发现上证指 数日收益率存在杠杆效应和波动集聚性特征。同时,日收益率也对条件异方差产生了明显且强烈的反应。

对股价信息进 行 了 非 线 性 处 理,导 致 了 股 票 市 场 的 信 息 延 迟 和 累 计,从而间接导致了股价的波动。

表 1 收益率的描述性统计分析结果

rt

rt

nobs

2611

Sum

0. 394987

Minimum

- 0. 092562

Variance

0. 000294

Maximum

0. 248015

Estimate

Std. Error

t value

Pr( > | t | )

Rt3

0. 049501

0. 01958

2. 794

0. 0111 **

Rt6

- 0. 054939

股票市场风险、收益与市场效率_——ARMA-ARCH-M模型

股票市场风险、收益与市场效率:——ARMA-ARCH-M模型股票市场风险、收益与市场效率:——ARMA-ARCH-M模型股票市场是金融市场的重要组成部分,也是投资者获取利润的主要途径之一。

然而,股票市场的风险与收益之间存在着密切的关系,而这种关系又被市场效率所影响。

为了更好地理解股票市场的运行机制,投资者需要掌握相关的理论和方法。

本文将介绍一个常用的股票市场风险、收益与市场效率模型——ARMA-ARCH-M模型。

这个模型结合了自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)和广义自回归条件异方差模型(GARCH),能够更准确地描述股票市场的风险与收益之间的关系,并判断市场是否具有有效性。

首先,我们来介绍一下ARMA模型。

ARMA模型是一种时间序列模型,用于描述随机过程的动态性质。

在股票市场中,ARMA模型可以用来预测未来的收益率,帮助投资者制定合理的投资策略。

ARMA模型的核心思想是利用历史数据来预测未来的收益率,通过分析时间序列的自相关性和滞后性来建立模型。

接下来,我们介绍ARCH模型。

ARCH模型是一种经济学中常用的条件异方差模型,用来描述随机变量的方差与其条件均值之间的关系。

在股票市场中,ARCH模型可以用来衡量股票收益率的波动性,并对投资者提供风险评估。

ARCH模型的核心思想是假设波动性存在自回归结构,当前时刻的波动性与过去一段时间的波动性相关。

最后,我们介绍GARCH模型。

GARCH模型是ARCH模型的扩展,结合了自回归和滞后的条件异方差。

GARCH模型能够更准确地描述股票收益率的波动性,并对市场的有效性进行判断。

GARCH模型的核心思想是将ARCH模型引入到ARMA模型中,通过引入自回归项和滞后项来更好地捕捉市场的波动性。

综上所述,ARMA-ARCH-M模型是一种有效的工具,能够更准确地描述股票市场的风险与收益之间的关系,并判断市场是否具有有效性。

在实际操作中,投资者可以根据ARMA-ARCH-M模型的预测结果,进行风险评估并制定合理的投资策略。

CARCH模型在上证指数收益率分析中的应用

国的股 票收 益率 及 股 价 的 波 动 性 :文 献 [ ] 通 1

过 对 4 8个有 效 数据 进行 G R H ( ,1 拟 合 , 9 AC 1 ) 得 出可 以用 G R H ( ,1 AC 1 )模 型 来 拟 合 上 证 股

下,

的条件分 布 密度 为 N ( 0,h ) ,其 中随机

Jn20 u.06

20 0 6年 6月

文章编号:0 45 2 ( 0 6 0 - 8 - 10 -4 2 2 0 ) 20 1 3 0 0

C R H 模 型 在 上 证 指 数 收 益 率 分 析 中 的 应 用 A C

刘 强‘ ,徐 全 智 ,杨 晋 浩

( .淮海 工学 院 连云港 1

摘

2 .成都 大学计算机科 学技 术 系 成都

6 00 ) 1 16 源自要 :本 文 运 用 E g nl A C 法对 上 证 指 数 收 益 率 的异 方 差 性 进行 了详 细 的 分 析 ,得 出涨 跌 幅 制 制 度 的 实 e的 R H

施 对收益率的异方差性有明显的影响 ,序列异方差性与序列 长度存在 密切 的关 系.在 运 用 C R H模型 对序 列 A C 进 行拟合时 。发现拟合模型的阶数与序列长度也存在一 定的 关 系.

关 键 词 :A C 模 型 ;E g 的 A C 法 ;异 方 差 性 RH nk RH 中 图 分 类 号 :F 2 . 240 文 献 标 识 码 :A

O 引 言

R br F E g o et . n l . e于 18 9 2年提 出的 一种 时 变 条

由于 A H 模 型 引 进 了时 变 得 随 机 条 件 方 RC

维普资讯

第2卷 5

CAPM模型在我国上证A股市场的实证分析

CAPM模型在我国上证A股市场的实证分析摘要:资本资产定价模型(CAPM)是由美国学者夏普和他的同伴在1964年提出,他们将马克维茨的现代投资组合理论基础与资本市场理论相结合。

资本资产定价模型经过多年发展,它已被广泛应用于金融资本资产的投资理论和实践中。

通过对贝塔系数的研究,学者们发现资本资产定价模型的贝塔系数具有一定的不稳定性和波动性,因此资本资产定价模型对于资本资产的实证研究有很大的争议。

自1990年我国沪深两市交易所相继开业,至今2023年,现已有超过3700支股票在沪深两市上市,我国股票市场具有浓厚的中国特色,对投资者和业界学者而言中国股票市场是一个值得投资研究的金融市场,有利于了解金融体系的运转与操作,提高市场价值投资组合策略的能力。

本文通过将不同β系数进行分组,代表不同类型的股票性质,再对分组CAPM模型的模型拟合优度进行讨论,验证CAPM模型在近5年期间,是否适用与中国上证A股市场。

本文由四个部分组成:第一部分为绪论,主要介绍研究背景、研究意义、研究方法等;第二部分阐述文章研究所需要的理论,包括CAPM模型的概念、界定和CAPM 模型在现代经济理论中的地位;第三部分对β系数及资本资产定价模型进行实证分析。

作者用资本资产定价模型计算各个股票的β系数,并根据系数对各支股票进行分组,分别讨论分组和总体的模型拟合优度;第四部分总结归纳了研究结果,同时提出了未来可继续展开的研究方向和角度。

关键词:CAPM模型;上证A股市场;拟合优度;β系数第1章绪论1.1研究背景及意义1.1.1研究背景1964年美国学者威廉·夏普(William Sharpe)等人在现代投资组合理论和资本市场理论的基础上提出资本资产定价模型(Capital Asset Pricing Model即 CAPM)。

资本资产定价模型对所有投资者进行投资的假设条件,即投资者以均值、方差作为资产组合参考和判断标准。

并且,资本市场有借贷率相等的无风险资产存在。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章 基于核密度估计的上证A 股收益率分析一、模型的相关理论知识(一)问题的提出经济计量研究中常用的是参数估计,即假定经济变量之间具有一定的函数关系,且函数形式是可以确定的,可以写成带参数的形式进行估计,经典的线性回归和非线性回归就属于参数估计方法。

但经济变量之间的关系未必是线性关系或可线性化的非线性关系,而变量之间的真实关系到底是什么又很难确定。

因而当模型及参数的假定与实际背离时,就容易造成模型设定误差。

此时,基于经典假设模型所做出的预测,很难达到预期的效果。

针对该问题,非参数估计方法提供了最佳的解决办法,它使我们能寻找到最精确的非线性系统来描述变量之间的内在关系。

非参数估计的回归函数的形式可以任意,没有任何约束,解释变量和被解释变量的分布也很少限制,因而有较大的适应性,其目的在于放松回归函数形式的限制,为确定或建议回归函数的参数表达式提供有用的工具,从而能在广泛的基础上得出更加带有普遍性的结论。

核估计就是一种非参数估计方法,主要用于对随机变量密度函数进行估计。

(二)核密度估计方法的原理设12,,n x x x 是从具有未知密度函数()f x 的总体中抽出的独立同分布样本,要依据这些样本对每一x 去估计()f x 的值。

密度估计最基本的方法是直方图估计,我们可以从直方图估计导出密度核估计。

作直方图时,先用点{}1ki i a =把直线分成若干小的计数区间。

这样,计数区间的端点与宽度都是固定的。

记i N 为样本点12,,n x x x 落在第i 个计数区间[)1,i i a a +里的个数,则密度函数()f x 在[)1,i i a a +里的函数估计值就取为:ki a x a a a n N x fi i i i i,,1,,)()(ˆ11 =<≤-=++这样的直方图估计结果是阶梯函数,如果对每个x ,各作一个以x 为中点的小计数区间[),x h x h -+, 再对落在该计数区间的样本点计数,设为,N x h (),则密度估计为:(,)ˆ()2N x h fx nh=。

其与直方图不同在于它的计数区间端点划分不是固定的,而是随x 而变,可以自始至终保持x 点在计数区间中间。

不过此时计数区间宽度h 一般是固定的。

如果引进均匀核函数00.5 11()0 x K x -≤<⎧=⎨⎩当其他,则上述变端点计数区间的密度估计可写为: 011ˆ()n i i x x f x K nh h =-⎛⎫= ⎪⎝⎭∑。

后来Parzen(1962)提出,可以将这种核函数形式放宽限制,只须积分为1(最好还为恒正)即可。

这就导出了一般的密度核估计:11ˆ()n i i x x f x K nh h =-⎛⎫= ⎪⎝⎭∑ (6-1) 其中()K •为核函数,h 为窗宽。

另外也可以从经验分布函数导出密度核估计。

经验分布函数121()(,,,)n F x x x x x n=中小于的个数也是一种计数,不过从-∞一直计到x 为止。

利用它表示一个以x 为中心,窗宽为2h 计数区间里的样本点数,于是密度估计为:[]1111ˆ()()()2()()()()2x h ni i x h x x x t f x F x h F x h h dF t K dF t K h h h nh h ++∞=--∞--=+--===∑⎰⎰对核函数形式放宽了,一般来说,要求核函数满足以下条件: ⎪⎪⎩⎪⎪⎨⎧=⋅+∞<+∞<=≥∞→∞+∞-+∞∞-⎰⎰0)(lim )(,)(sup 1)(,0)(2x x K dx x K x K dx x K x K x 对于一般概率密度函数,这些条件是能满足的,所以可以选一个概率密度函数作核函数。

对窗宽h 的要求,显然样本数越多,窗宽应越小,但不能太小,即h 是n 的函数,且lim ()0,lim ()x n h n nh n n →∞→∞==→∞。

在上述要求的核函数及窗宽条件下,密度()f x 的核估计ˆ()fx 是()f x 的渐近无偏估计与一致估计。

(三)几种常用的和函数下面介绍几种常用的核函数:1,均匀核00.5 11()0 x K x -≤<⎧=⎨⎩当其他,2,高斯核)2ex p()2((x )K 2211x -=-π, 3,Epanechnikov 核22()0.75(1)K x x +=-, 4,三角形核3()(1)K x x +=-,5,四次方核22415()((1))16K x x +=-, 6,六次方核33570()((1))81K x x +=-。

通常在大样本的情况下,非参数估计对核函数的选择并不敏感,但是,窗宽h 的选择对估计的效果影响较大。

一般来说,窗宽取得越大,估计的密度函数就越平滑,但偏差可能会较大。

如果选的h 太小,估计的密度曲线和样本拟合得较好,但可能很不光滑,即方差过大。

所以,窗宽的变化不可能既使核估计的偏差减小,同时又使核估计的方差较小。

因此,最佳窗宽的选择标准必须在核估计的偏差和方差之间作一个权衡,即使积分均方误差))(ˆ(x fAMISE 达到最小。

选择h 的方法有许多,比如交错鉴定选择法,直接插入选择法,在各个局部取不同的窗宽,或者估计出一个光滑的窗宽函数)(ˆx h等等1。

⎰⎰+-=-=dx x f Var x f x f E dx x f x f E x fAMISE ))](ˆ())()(ˆ[())()(ˆ())(ˆ(221见于吴喜之.非参数统计[M].中国统计出版社,p188-p189.=⎰+dx x f Var x fBias ))](ˆ()))(ˆ([(2 (6-2) 可以证明,在很一般的正则条件下,使积分均方误差极小化的任何h 取值一51-2由此得到,一般的最佳窗宽选择为51-=cn h (其中c 为常数),通过不断地调整c ,使得所采用的窗宽51-=cn h 的核估计达到满意的估计结果。

h 的两个常见选择为:51059.1-=sn h (6-3)5125.075.0)ˆˆ(785.0--=n q qh (6-4) 其中,n 为样本单位数。

s 为i x 的标准差,25.075.0ˆˆq q-为数据的0.75分位数估计值和0.25分位数估计值之差。

因子1.059实际上就是5134)(,是通过最优性证明得出的,因子0.785是1.059除以1.349得出的,1.349是标准正态分布的四分位数中间跨度。

二、案例分析:基于核密度估计的上证A 股收益率分析(一)案例背景材料中国的股票市场经过二十多年的发展,已经取得了令人瞩目的成就。

在市场参与者各方的共同努力之下,市场日渐走向成熟和完善,对中国股票市场的研究也日渐深入和丰富多彩。

几乎所有的关于市场的学术研究中都会涉及到股票的收益率,而在股票市场,对收益率随机过程的充分认识是做出正确投资决定的基础,因为它提供了有关资产风险的基本信息。

在现代金融经济学中,线性范式一直占据着主导地位,许多经典理论都是以正态分布或对数正态分布为基础建立的。

股市收益率作为反映股票市场波动性的指标,在描述股价行为的经典计量模型中,通常被假定服从正态分布。

但是许多计量金融学家对这一经典假设做了大量的研究并发现,收益率的分布并不服从正态分布这一假设。

事实上,大多数收益率的变化存在很明显的尖峰现象,也就是说相对正态分布而言,在均值附近的数据点特别多。

许多学者认为这只不过是由一些“异常值”所引起,从而在统计分析中将这些“异常值”去掉。

例如,国内学者陶亚民认为,上海股市收益率分布是服从正态分布的,但这却是在剔除了“异常点”的基础上得到的结论。

然而Mandelbrot 认为将这些“异常值”值从数据中去掉是不可取的。

因为“异常值”的出现并不是一种偶然现象,尖峰和厚尾现象几乎是所有股票收益率数据所共有的。

这说明“异常值”本身反映了股票收益率并不服从正态分布这一假定。

陈启欢也通过实证研究的方法得到我国股市收益率分布曲线并不服从正态分布。

因此,在收益率分布非正态的情况下,本案例利用非参数估计中的核密度估计方法来对上证A 股指数收益率的密度进行估计。

(二)数据来源及说明本案例采用wind 资讯公司提供的2005年1月至2009年11月12日期间我国上证A 股日收盘指数,共计1180个观测值为样本,运用密度估计模型来研究股指数收益率波动。

2见于罗素.戴维森,詹姆斯.G .麦金农.计量经济理论和方法[M]上海财经大学出版社.p580-p581.(三)模型建立与估计结果本模型的建立,采用上证A 股指数日收益率1+t R 为变量。

ttt t P P P R -=++11,tP 是第t 日的收盘指数,1+t P 是第t+1日的收盘指数。

另外,本案例的模型估计是通过使用R 软件来实现的。

1、收益率分布的正态性检验本案例利用Shapiro-Wilk (夏皮罗-威尔克)W 统计量对样本作正态性检验。

在R 软件中,函数shapiro.test()提供W 统计量和相应的p 值,当p 值小于某个显著水平α(比如0.05)时,则认为样本不是来自正态分布的总体;否则认为样本是来自正态分布的总体。

在此,假设上证A 股指数收益率服从正态分布,得出的检验结果如下:Shapiro-Wilk normality test data: xW = 0.8, p-value < 2.2e-16从上述结果可以看出,上证A 股指数收益率不服从正态分布。

2、核函数与窗宽的选择由于核函数在核密度估计中不敏感,满足核函数条件的高斯核、均匀核、Ep-anch-nikov 核、Biweight 核的最优性几乎一致(Prakasa Rao,1983)。

因此,本文仅选取高斯核作为核函数进行估计。

对于窗宽的选择,本案例先由(3)式和(4)式分别计算得出1h =0.006376,2h =0.003952。

再在选用高斯核函数的条件下,根据使积分均方误差))(ˆ(x f AMISE 达到最小法则,得到高斯核估计的最优窗宽为1h =0.006376。

(四)非参数估计下的上证A 股指数收益率密度函数的实际应用在核估计的核函数与窗宽都确定后,就可以得到上证A 股指数收益率的核估计密度函数的确定形式:∑=⎥⎥⎦⎤⎢⎢⎣⎡⎪⎭⎫ ⎝⎛--**=n i i x x x f 12006376.021ex p 2006376.011811)(ˆπ (6-5) 在非参数核密度估计的情况下,收益率的期望和方差为:∑∑⎰∑⎰⎰==∞∞-=∞∞-∞∞-=⎪⎪⎭⎫ ⎝⎛-+=⎪⎪⎭⎫ ⎝⎛--==ni i n i i ni i x n dy y x hy n dx h x x x h n dx x f x EX 12112212exp )(2112)(exp 211)(ˆππ (6-6)∑∑⎰⎰==∞∞-∞∞-+=⎪⎪⎭⎫ ⎝⎛--==n i i ni i x n h dx h x x x h n dx x f x X E 12122222212)(exp 211)(ˆ)(π (6-7) []22)()()(X E X E X Var -= (6-8)通过公式(6-6),(6-7),(6-8),可以计算出核估计密度函数的期望与方差,见表1:表1 上证A 股指数收益率非参数估计与实际的收益率的统计特征比较从表1但是方差却不同,核估计的方差比实际数据的方差偏大。