中国现行流通货币大全

中国所有流通纪念币大全!不看后悔

中国所有流通纪念币大全!不看后悔!!!流通纪念币是一个国家为纪念国际或本国的政治、历史、文化等方面的重大事件、杰出人物、名胜古迹、珍稀动植物、体育赛事等而发行的法定货币,它包括普通纪念币和贵金属纪念币。

1984年10月1日,中国人民银行发行首套《中华人民共和国成立35周年》普通流通纪念币1套3枚。

从1984年发行至今(2016年4月)走过了32个年头,我国共计发行了105枚普通流通纪念币(不含精制流通纪念币)。

下面古爷为您罗列出全部普通流通币图片,以供鉴赏。

1、建国35周年1984年发行204.1万套2、庆祝西藏自治区成立20周年1985年发行量261.2万枚3、新疆维吾尔族自治区成立30周年1985年发行量450万枚4、国际和平年1986年发行量2704.8万枚5、内蒙古自治区成立四十周年1987年发行量905.4万枚6、第六届运动会1987年发行351万套7、宁夏回族自治区成立30周年1988年发行量156万枚8、中国人民银行成立四十周年1988年发行量206.8万枚9、广西壮族自治区成立三十周年1988年发行量407.2万枚10、国庆40周年1989年发行量2100万枚11、第十一届亚洲运动会1990年发行量1280.4万套12、中国植树节1991年发行量1000万套13、建党70周年1991年发行量3000万套14、第一届世界女子足球锦标赛1991年发行量1000万套15、宪法颁布十周年1992年发行量1000万枚16、伟人系列1.宋庆龄诞辰100周年1993年发行量1044.8万枚2.毛诞辰100周年1993年发行量2000万枚3.朱德诞辰110周年1996年发行量1000万枚4.周恩来诞辰100周年1998年发行量2000万枚5.刘少奇诞辰100周年1998年发行量2000万枚6.邓小平诞辰100周年2004年发行量1000万枚7.陈云诞辰100周年2005年发行量1000万枚17、珍稀野生动物系列发行量600万熊猫1993年金丝猴1995年华南虎、白暨豚1996年丹顶鹤、朱鹮1997年扬子鳄、褐马鸡1998年金斑缘、凤蝶、中华鲟1999年18、希望工程1994年发行量2000万枚19、第43届乒乓球锦标赛1995年发行量1000万20、抗战胜利五十周年1995年发行量1000万枚21、联合国第四次世界妇女大会1995年发行量1000万枚21、联合国成立五十周年1995年发行量1000万枚23、香港回归、澳门回归香港回归1997年发行量1997万套;澳门回归1999年发行量1999万套。

中国流通硬币目录(更新到2020年1月)

国名、国徽、年号

布达拉宫

铜镍合金 30

JB05 新疆维吾尔自治区成立30周年 1

1 450 1985.10.01 民族团结

国名、新疆人民会堂、年号

丰收图

铜镍合金 30

JB06

国际和平年

1

1 2704.8 1986.09.20 世界和平

国名、国徽、年号

《和平》雕像

铜镍合金 30

JB07 内蒙古自治区成立四十周年 1

1

JB74

中国宝岛台湾--敬字亭

5

JB75

2006年贺岁狗

1

JB76

第29届奥林匹克运动会——举 重

1

JB77

第29届奥林匹克运动会——游 泳

1

JB78

世界文化遗产-龙门石窟

5

JB79

世界文化遗产-颐和园

5

JB80

2007年贺岁猪

1

JB81

第29届奥林匹克运动会——体 操

1

JB82

第29届奥林匹克运动会——射 箭

正门、面值、年号

辰100周年1898--1998"字样

钢芯镀镍

25

1 1

600 600

1998.06.02 1998.06.02

珍惜野生动 珍惜物野生动

物

拼音、国徽、国名、年号 拼音、国徽、国名、年号

一只朱鹮站在树枝上 一只丹顶鹤站在水草地中

紫铜合金 32 紫铜合金 32

1

600

1998.10.23

采摘枸杞图

铜镍合金 30

JB12 中国人民银行成立四十周年 1

1 206.8 1988.12.01 人行纪念

国名、国徽、年号

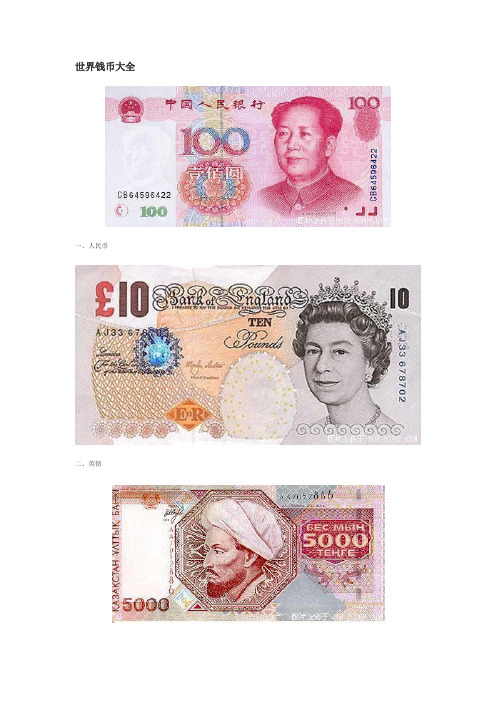

世界人民币大全

一、人民币

二、英镑

三、哈萨克斯坦里格

四、泰国铢

五、欧元

六、缅甸元

七、南非兰特

八、马尔代夫拉菲亚

九、斯里兰卡卢比

十、塔吉克斯坦索莫尼

十一、挪威克郎

十二、越南盾

十三、圭亚那元

十四、哥伦比亚比索

十五、美元(背面)

十六、加拿大元

十七、印度尼西亚卢比(盾)

十八、巴布亚新几内亚基

十九、俄罗斯卢布

二十、印度卢比

二十一、中国台湾元

二十二、中国澳门元

二十四、中国香港元

二十五、德国马克

二十六、美元(正面)

二十七、意大利里拉

二十八、爱尔兰镑

二十九、澳大利亚元

三十、法国法郎

三十一、沙特阿拉伯里亚尔

三十二、西班牙比塞塔

三十三、圣马力诺意大利里拉

三十四、圣多美和普林西比多布拉

三十五、葡萄牙埃斯库多

三十六、罗马尼亚列伊

三十七、瑞士法郎

三十八、蒙古图格里克

三十九、荷兰盾

四十、日本元

四十一、韩国元

四十二、苏里南盾

四十三、土耳其里拉(大家数数有几个零)!!

四十四、新加坡元

四十五.阿尔巴比亚列克

四十六.阿尔及利亚第纳尔

四十七.阿富汗尼

四十八.阿根廷比索

四十九.阿拉伯联合酋长国迪拉姆

五十.阿曼里亚尔。

各套人民币图片大全

各套人民币图片大全全称中华人民共和国货币,是中华人民共和国的法定货币。

其正式的ISO 4217简称为CNY(ChiNa Yuan),不过国际上更常用的缩写是RMB(Ren Min Bi);在数字前一般加上“¥”表示人民币的金额。

《中华人民共和国中国人民银行法》第三章第十五条规定:“中华人民共和国的法定货币是人民币”。

1948年12月1日中国人民银行成立时,开始发行第一套人民币;1955年3月1日开始发行第二套人民币;1962年4月15日开始发行第三套人民币;1987年4月27日开始发行第四套人民币。

目前市场上流通的人民币以第五套为主,还有部分第四套人民币。

人民币的单位为元(圆)(人民币元Renminbi Yuan,简写“RMB”,以“¥”为代号)。

人民币辅币单位为角分。

人民币没有规定法定含金量,它执行价值尺度、流通手段、支付手段等职能。

目前,市场流通的人民币共有12种券别,分别为1、2、5分,1、2、5角,1、2、5、10、20、50、100元。

按照法律规定,人民币中元币以上为主币,其余角币、分币为辅币。

形成主辅币三步进位制,即1元=10角=100分。

按照材料的自然属性划分有金属币(亦称硬币)、纸币(亦称钞票)。

无论纸币、硬币均等价流通。

中华人民共和国的法定货币是人民币(可缩写成RMB),中国人民银行是国家管理人民币的主管机关,负责人民币的设计、印制和发行。

人民币的单位为元,人民币的辅币单位为角、分。

1元等于10角,1角等于10分。

中华人民共和国自发行人民币以来,历时50多年,随着经济建设的发展以及人民生活的需要而逐步完善和提高,至今已发行五套人民币,形成纸币与金属币、普通纪念币与贵金属纪念币等多品种、多系列的货币体系。

除1、2、5分三种硬币外,第一套、第二套和第三套人民币已经退出流通,目前流通的人民币,是中国人民银行自1987年以来发行的第四套人民币和1999年发行的第五套人民币,两套人民币同时流通。

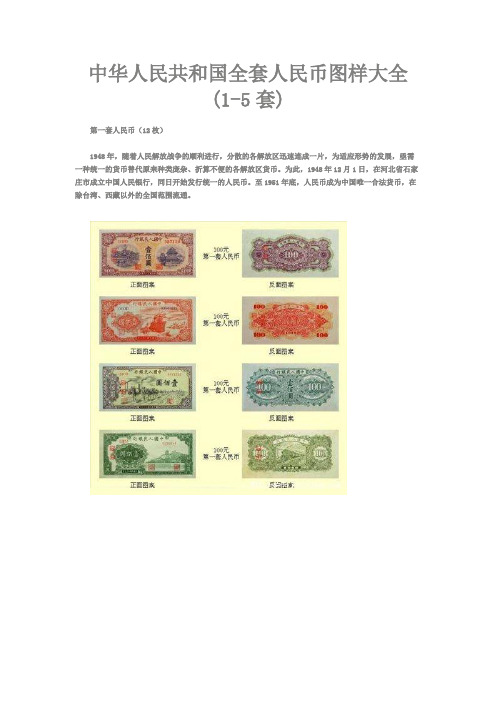

中华人民共和国全套人民币图样大全(1-5套)

中华人民共和国全套人民币图样大全(1-5套) 第一套人民币(12枚) 1948年,随着人民解放战争的顺利进行,分散的各解放区迅速连成一片,为适应形势的发展,亟需一种统一的货币替代原来种类庞杂、折算不便的各解放区货币。

为此,1948年12月1日,在河北省石家庄市成立中国人民银行,同日开始发行统一的人民币。

至1951年底,人民币成为中国唯一合法货币,在除台湾、西藏以外的全国范围流通。

为了改变第一套人民币面额过大等不足,提高印制质量,进一步健全我国货币制度,中国人民银行自1955年3月1日起发行第二套人民币,收回第一套人民币。

第二套人民币和第一套人民币折合比率为:1元等于1万元。

第二套人民币(16枚)第二套人民币成为国第一套完整、精致的货币,对健全我国货币制度,促进社会主义经济建设发挥了重要作用。

第三套人民币(13枚) 为了促进工农业生产发展和商品流通,方便群众使用,中国人民银行于1962年4月20日开始发行第三套人民币。

第三套人民币和第二套人民币比价为1:1,并在市场上混合流通。

第四套人民币(11枚) 为了适应经济发展的需要,进一步健全我国的货币制度,方便流通使用和交易核算,中国人民银行自1987年4月27日起,采取“一次公布,分次发行”的办法,陆续发行第四套人民币。

53年挺版的10元人民币,近日已被炒到20多万;第四套人民币中的50元,市价也翻了一番……近日记者走访宜昌收藏市场了解到,当前,人民币的第一、二、三、四套藏品均出现不同幅度增值。

其实,要想让手里的钱生钱,除了把钱存银行、投资股市或者买房子等待升值,直接把人民币攥在手里也可以令它升值。

. 现行流通的第五套人民币是1999年10月1日一次公布、陆续发行的,各面额纸币年版号均为“1999年”。

因此,通常称为1999年版第五套人民币。

与第四套人民币相比,第五套人民币的防伪技能由十几种增加到二十多种,主景人像、水印、面额数字均较以前放大,便于群众识别。

最齐全的货币图

最齐全的货币图图解:中国人民币

图解:中国澳门元

图解:中国香港元

图解:中国台湾元

图解:英镑

图解:美元(正面)

图解:美元(背面)

图解:欧元

图解:加拿大元

图解:澳大利亚元

图解:哈萨克斯坦里格

图解:泰国铢

图解:缅甸元

图解:南非兰特

图解:马尔代夫拉菲亚

图解:斯里兰卡卢比

图解:塔吉克斯坦索莫尼

图解:挪威克郎

图解:越南盾

图解:圭亚那元

图解:哥伦比亚比索

图解:印度尼西亚卢比(盾)

图解:巴布亚新几内亚基

图解:俄罗斯卢布

图解:印度卢比

图解:德国马克

图解:意大利里拉

图解:爱尔兰镑

图解:法国法郎

图解:沙特阿拉伯里亚尔

图解:西班牙比塞塔

图解:圣马力诺意大利里拉

图解:圣多美和普林西比多布拉

图解:葡萄牙埃斯库多

图解:罗马尼亚列伊

图解:瑞士法郎

图解:蒙古图格里克

图解:荷兰盾

图解:日本元

图解:韩国元

图解:苏里南盾

图解:土耳其里拉

图解:新加坡元

图解:阿尔巴比亚列克

图解:阿尔及利亚第纳尔

图解:阿富汗尼

图解:阿根廷比索

图解:阿拉伯联合酋长国迪拉姆

图解:阿曼里亚尔。

一二三四五套人民币小知识[宝典]

![一二三四五套人民币小知识[宝典]](https://img.taocdn.com/s3/m/8fcde536ae45b307e87101f69e3143323968f5ec.png)

人民币知识【第一套人民币】:00000第一套人民币是1948年12月1日由新成立的中国人民银行总行印制发行的唯一法定货币。

00000中华人民共和国第一套人民币自1948年12月1日开始发行,共12种面额62种版别,其中1元券2种、5圆券4种、10圆券4种、20圆券7种、50圆券7种、100圆券10种、200圆券5种、500圆券6种、1000圆券6种、5000圆券5种、10000圆券4种、50000圆券2种,经历了60多年的时光,现已身价百倍,大全套的价格为650万左右,还得看品相,其中的珍稀币种有:“四大天王” 10000圆的牧马图(现市价260万左右),10000圆的骆驼队(现市价为40万左右),5000圆的蒙古包(现市价70万左右),500圆的瞻德城(现市价70万左右),看品相而定;“十二珍品”50000圆的新华门、收割机,5000圆的牧羊图、渭河桥,1000圆双马耕地、牧马图,200圆排云殿,100圆帆船、北海桥,50圆火车和大桥、水车和矿车,5圆水牛。

【第二套人民币】:第二套人民币,是在第一套人民币的基础上于1955年3月1日开始发行的,1964年4月15日退出流通领域。

当时已消除战争给国民经济带来的影响,工农业生产迅速恢复和发展,商品经济日益活跃,市场物价稳定。

但是,由于解放前连续多年的通货膨胀遗留的影响没有完全消除,第一套人民币的面额较大(最大为5万元),不利于商品流通和经济发展,为了提高印制质量,进一步健全我国货币制度,决定发行第二套人民币,第二套人民币和第一套人民币折合比率为:第二套人民币1元等于第一套人民币1万元。

000001955年3月1日公布发行的第二套人民币面值共11种,1分、2分、5分、1角、2角、5角、1元、2元、3元和5元,版别为13种。

第二套人民币在印制工艺上除了分币外,其他券别全部采用胶凹套印,其中角币为正面单凹印刷;1元、2元、3元和5元纸币采用正背面双凹印刷;10元纸币还采用了当时先进的接线印刷技术。

世界钱币大全

世界钱币大全

一、人民币

二、英镑

三、哈萨克斯坦里格

四、泰国铢

五、欧元

六、缅甸元

七、南非兰特

八、马尔代夫拉菲亚

九、斯里兰卡卢比

十、塔吉克斯坦索莫尼

十一、挪威克郎

十二、越南盾

十三、圭亚那元

十四、哥伦比亚比索

十五、美元(背面)

十六、加拿大元

十七、印度尼西亚卢比(盾)

十八、巴布亚新几内亚基

十九、俄罗斯卢布

二十、印度卢比

二十一、中国台湾元

二十二、中国澳门元

二十四、中国香港元

二十五、德国马克

二十六、美元(正面)

二十七、意大利里拉

二十八、爱尔兰镑

二十九、澳大利亚元

三十、法国法郎

三十一、沙特阿拉伯里亚尔

三十二、西班牙比塞塔

三十三、圣马力诺意大利里拉

三十四、圣多美和普林西比多布拉

三十五、葡萄牙埃斯库多

三十六、罗马尼亚列伊

三十七、瑞士法郎

三十八、蒙古图格里克

三十九、荷兰盾

四十、日本元

四十一、韩国元

四十二、苏里南盾

四十三、土耳其里拉(大家数数有几个零)!!

四十四、新加坡元

四十五.阿尔巴比亚列克

四十六.阿尔及利亚第纳尔

四十七.阿富汗尼

四十八.阿根廷比索

四十九.阿拉伯联合酋长国迪拉姆

五十.阿曼里亚尔。