日元汇率变动对其经济的影响及对中国的启示

二战后日元汇率走势对人民币的启示

二战后日元汇率走势对人民币的启示作者:宋健来源:《合作经济与科技》2008年第21期提要自从1973年日本实施浮动汇率以来,如何应对日益升值的日元对日本经济的冲击成为政府的首要经济任务。

而2005年后随着我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度后,人民币也面临着同样的升值压力。

本文旨在回顾日本在过去的30多年中有关汇率政策方面的经验教训来窥见目前人民币汇率走势。

关键词:日元升值;人民币升值;浮动汇率中图分类号:F83文献标识码:A众所周知,二战后世界政治经济格局重新排列,美国成为当之无愧的强国,美元成为国际结算的主要货币,绝大多数国家都采取了盯住美元的固定汇率制度,日本也不例外,由于美国对日本经济扶植,将美元兑日元定在了1:360,因为币值比较低,而日本国内需求不多,所以日本在经济开始好转后就开始大量出口。

因为日本产品质优价廉,所以迅速占领了欧美市场,导致欧美许多产业萎缩,工人失业增加,引起了欧美特别是美国的恐慌。

国际社会强烈要求日元升值,日本在强大的压力下,被迫走上了漫长的升值之旅。

一、二战后日元升值原因分析(一)二战后日元汇率走势概述。

自1970~1988年日元经历的三轮升值和两次贬值,持续时间以及汇率变动幅度如表1所示。

(表1)(二)日元升值过程中存在的转折点及其原因分析。

从表1可以看出,在近二十年里,日元升值过程存在着几个明显的转折点:首先,1971年日元战后汇率首次出现变动。

这是由于1971年8月15日,美国尼克松总统为了改善国际收支状况,采取了一系列措施,其中之一是单方面中断美元与黄金的可兑换,这就发生了所谓的尼克松冲击。

20世纪六十年代末,日本和德国的国际收支出现顺差。

而美国则陷入通胀和国际收支逆差。

在这种情况下,德国于1967年将其货币升值,日本对日元的低估则未采取措施,而是不断放松资本输出管制和进口商品和劳务的管制,但这些措施不足以纠正日元的低估。

日元升值_货币政策及对中国的启示

表 3 Johansen 协整检验结果

滞后区间: 1 到 1 代表两个变量长期均衡关系的协整方程为: spms=0.000491forex- 0.041239 ( 4.6573) R2=0.4853 D.W=1.5361 调整 R2=0.4630 可见, 在直接标价法下, 日元汇率的绝对水平对超额货币供

个时间序列是平稳的, 可以对它们进行进一步的因果关系检

验和协整分析。

表 1 ADF 单位根检验结果

注: ** 表示 10%显著性水平; * 表示 5%显著性水平 2 . Gr a n g e r 因果关系检验 为了判断日元升值是否是引起超额货币供给变化的原 因, 我们对上述序列变量做了 Granger 因果关系检验。由检 验 结 果 可 知 , 在 选 择 滞 后 阶 数 为 1, 显 著 性 水 平 为 1%的 情 况 下 , 变 量 间 存 在 的 Granger 因 果 关 系 包 括 :“日 元 汇 率 是 超 额 货 币 供给增长率变化的 Granger 原因”, 反之则反。这个结论说明日 元升值对扩张性货币政策产生了一定影响, 也说明日本所采

72 北方经济·2007.1

应增长率具有一定的影响, 随着日元汇率水平的升高, 超额货币 供 给 增 长 率 将 下 降 , 且 当 1 美 元 兑 换 日 币 的 数 量 每 减 少 100 日 元, 则名义超额货币供给增长率将降低 0.0491, 即 4.91%。这与前 面的论述似乎相互矛盾。但如果我们把日本 GDP 的增长率考虑 进 来 , 结 果 就 非 常 清 楚 。 在 1970~1994 年 间 , 日 元 升 值 高 达 200%, 经济增长率则由 11.7%下降至 1%左右。从理论上讲, 随着 GDP 增长速度的下降, 货币供应增长率相应下降。但通过比较发 现, 在这 25 年间 GDP 年累计下降 10.7%, 年均下降 0.428%, 而超 额货币供应增长率下降 8.4457%,年均下降 0.338%。因此, 超额货 币 供 应 增 长 率 仍 旧 保 持 较 高 的 水 平 , 累 计 超 过 理 论 水 平 约 2.25 个百分点, 年均 0.09%。

日元汇率变动对其经济的影响及对中国的启示

日元汇率变动对其经济的影响及对中国的启示朱越琦2010211826摘要:本文从日元汇率变动入手,分析了其对日本经济的影响。

同时对比中日汇率变动情况,总结日本的经验,寻求对我国应对汇率变动的启示。

这对于寻找汇率变动与经济的关系有着重要作用,同时,对于目前也同样面临着人民币升值压力的中国有着重要意义。

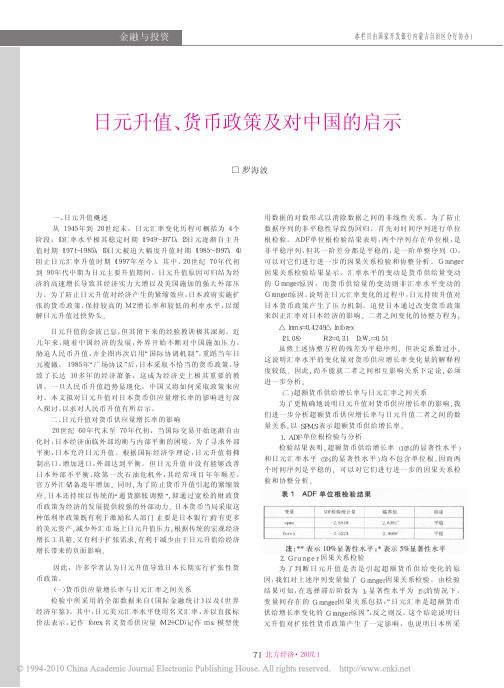

关键词:汇率变动、经济增长、人民币汇率、升值压力一.日元汇率变动情况回顾如下两图可看出日元在1969年至2013年汇率的走势情况。

1971年以前,日元汇率处于固定汇率阶段,在此期间美元兑日元汇率一直保持在1:360的固定水平。

1971年之后,日元突然升值,这主要是源于1971年8月的尼克松危机(1971年8月15日尼克松总统发表讲话,其主旨是终止美元同黄金的可兑换关系,结束按每盎司黄金35美元的价格兑换美元的承诺。

这实际上打破了原来各国执行的以美元挂钩黄金、各国货币绑定美元的国际汇率体系,开始实施浮动汇率体系。

)及同年12月布雷顿森林体系瓦和解斯密森协定成立。

1985年,日元又一次出现大幅升值。

这主要是因为1985年9月,“广场协议”的签订。

此背景为,1979年至1984年的第二次石油危机,导致美国能源价格大幅上升,美国出现了比较严重的通货膨胀。

美联储连续三次提高联邦基金利率,实施紧缩的货币政策。

美国市场名义利率快速上升到20%左右的水平,短期实际利率上升到3%—5%。

高利率吸引了大量的海外资金流入美国,导致美元大幅升值,导致美国的贸易逆差快速扩大,到1984年,美国的经常项目赤字达到1000亿美元。

基于上述原因,西方主要工业国家决心共同对外汇市场进行干预,签订广场协议等一系列措施。

于是,日元被迫升值。

2008年,日元再一次明显升值。

2007至2010年,日元从120円到80円。

这主要是受到08年金融危机的影响。

10年欧债危机及11年希腊的经济危机等,都给日元升值带来压力。

2013年,日元贬值。

这是近来备受关注的一个问题。

日元升值:背景、影响与启示

grwt l h o honys owe p i h t er s Ac or n ot i ap ,i p opr t o et ypoiy atertant e J d u nt e l erwo p i c digt hsp er na pr i e m n ar l ,r h h h PY pr it n at t od a c ap ecai o

至 1l 0 ,随后持续升值 .至 17 8 3 8年末达 1: , 9 14 3 9

日元升值 的历史与影响 ,并通过对两 国所面临的 内外 部环境的比较 ,为探 索人民币汇率形成机制提供借鉴。

唾豳 目

l

嬲

l

I

’

一

日元的三次大规模升值 对经济的影响不尽相同

日元的后两次 升值期 间 .都伴随着 日本出 1不 同 3 程度的下降和 G P D 增速的放缓 ( 见图 2 和图 3 。9 5 , )18 年

日本 出 E额 仍 为 正 增 长 ,但 1 8 l 6年 下 降 了 1 .9 , 9 8% 5

t . 。

.

7 年累计升值 8 8 5 2 %。

2 5 8 年 的 “ 场 协议 ” .18 -1 7 9 9 广 时代 。 9 5 9 , 18 年 月 美 国 、 日本 、前 联 邦德 国 、法 国 、英 国五 个 发 达 工 业 国 家 财 政部 长及 五 国 中央 银 行 行 长 在 纽 约 广 场 饭 店 举 行 会 议 ,达 成 五 国政 府 联 合 干预 外 汇市 场 、使 美 元 对

要 的借 鉴意义 。

Ab t c sr t a

The J PY ppecaed ona l ge s ae o ert r er s d ig t e ls 0 y ar ft e 2 t enur b tde r a d e pot n a r it ar c l v hee p i ur h a t3 e s o h 0 h c t y u c e se x rs a d GDP od n

人民币与日元汇率

人民币与日元汇率作为两个重要的亚洲经济体,人民币和日元的汇率一直备受关注。

汇率的波动对于两国的贸易、投资以及经济活动有着重要的影响。

在这篇文章中,我们将探讨人民币与日元的汇率变动以及其对两国经济的影响。

首先,让我们来看看人民币与日元的汇率历史趋势。

人民币与日元的汇率在过去几十年中有着较大的波动。

在上世纪80年代初,人民币对日元的汇率一度达到1:200的水平。

然而,在日本经济泡沫破裂后,日元逐渐贬值,而人民币则逐步升值。

到了21世纪初,人民币对日元的汇率已经变为1:15左右。

现在让我们来分析一下人民币与日元汇率波动的原因。

首先,宏观经济因素是汇率波动的重要原因之一。

例如,经济增长率、通货膨胀率以及财政政策的变化都会对汇率产生影响。

其次,货币市场的供求关系也是决定汇率的重要因素。

如果人民币需求大于供应,那么人民币的价值将升高,对应的日元的价值将降低。

相反,如果人民币供应过剩,那么人民币的价值将贬值,对应的日元的价值则会增加。

人民币与日元汇率的波动对两国经济有着不同的影响。

首先,汇率波动对贸易有着显著的影响。

人民币升值会使得中国的出口商品变得更加昂贵,进口商品则变得更加便宜。

这可能会导致中国的出口减少,而进口增加。

相反,如果人民币贬值,中国的出口会增加,进口会减少。

对于日本来说,汇率波动的影响也是类似的。

日元升值会使得日本的出口变得更加昂贵,而进口则变得更加便宜。

因此,汇率波动对两国的贸易平衡产生了重要影响。

其次,汇率波动对投资也有着重要的影响。

人民币升值将减少中国的出口竞争力,从而导致外国投资者减少对中国的投资。

相反,人民币贬值将提高中国的出口竞争力,从而吸引更多外国投资。

对于日本来说,汇率波动同样会对外国投资产生重要影响。

最后,汇率波动对经济活动也有一定的影响。

人民币升值会提高中国居民的购买力,使得进口商品变得更加便宜。

相反,人民币贬值会导致人们购买进口商品变得更加昂贵。

对于日本来说,汇率波动同样会对居民的购买力产生影响。

现代日本经济发展历程及其对于中国的借鉴意义

现代日本经济发展历程及其对于中国的借鉴意义一、现代日本经济发展历程1、二战后日本经济状况及其发展两次世界大战中日本军事经济畸形发展,随着日本被击败,遭到美国的空袭,二战结束时日本经济陷于濒临崩溃的边缘:以东京为首,全日本119个城市严重被炸被毁,战争的轰炸破坏的40%的城市建筑,船舶的吨位从战前630万吨下降到135万吨,煤产量减少了一半。

此外,由于战败,日本对外贸易业几乎中断了,1947年出口下降为7%,进口下降为14%。

结果在国内农业等产业生产大幅下降的情况下,就出现了严重的物资不足,进而通货膨胀愈演愈烈,以1934~1936年间的消费物价指数为100,1947年就上升到了10910,提高了108倍。

1946年人均实际国民收入只是战前的55%,城市就业人口人均收入只是战前的31.2%。

在此起点上,1946-1955年的10年间日本一方面恢复被战争破坏的经济,另一方面将战时经济改组为平时经济。

恶化的经济从1947年开始好转,几经曲折逐步上升,农业生产开始恢复,粮食危机解除,工业生产恢复的同时恶性通货膨胀结束。

实际GNP增长了1.16倍,年均增长8.9%,工矿业增长4.5倍,年均增长18.2%,农业水产业生产年均增长6.3%,城市居民家庭消费水平提高1倍。

战后日本经济濒临崩溃,但是日本经济有战前积累的较好基础,同时有美国的扶持,以及朝鲜战争的刺激,加上政府较好的政策引导,使其在10年间就将经济恢复到了战前的最好水平。

对我们的启示是:要有效利用自己的优势和长处来发展经济,同时要把握好发展机遇,因为这样的机遇在特定历史条件下才会产生,而且政府正确的引导会对经济的发展有很大的作用。

2、日本经济的黄金时期日本经济企划厅1956年的白皮书有一句名言:“现在已经不是战后了”,标志着日本经济进入新的发展阶段。

但此时,日本GDP仅为美国1/15,第一产业比重仍较大,此后日本开始赶超欧美,在1956-1973年日本经济进入了高速增长时期,日本由此走向了经济现代化。

日本经济发展对中国的启示

20世纪80年代、90年代及此后的相当长时间里,“泡沫”和“失去的十年”是日本学界讨论最多的问题,经过了长达十多年的讨论之后,这些争论终于尘嚣落定,不再成为研究的焦点。

这一方面反映了日本经济已经走出了衰退的阴影,另一方面也说明在对“泡沫”和“失去的十年”的研究中,已经逐步形成了共识。

中国今天的情况与日本泡沫经济时期极其相似。

对于日本经济来说,再谈泡沫显然已经过时,而对中国经济而言,如何对发生在日本的情况能有清醒认识,则是当务之急一、日本经济泡沫回顾日本泡沫经济是日本在1980年代后期到90年代初期出现的一种日本经济现象。

这是日本战后仅次于60年代后期的经济高速发展之后的第二次大发展时期。

这次经济浪潮受到了大量投机活动的支撑,因此随着90年代初泡沫破裂,日本经济出现大倒退,此后进入了平成大萧条时期。

1985年9月22日,世界五大经济强国(美国、日本、西德、英国和法国)在纽约广场饭店达成“广场协议”,此后日元迅速升值。

当时的汇率从1美元兑240日元左右上升到一年后的1美元兑120日元。

由于汇率的剧烈变动,由美国国债组成的资产发生帐面亏损,因此大量资金为了躲避汇率风险而进入日本国内市场。

当时日本政府为了补贴因为日元升值而受到打击的出口产业,开始实行金融缓和政策,于是产生了过剩的流通资金。

由于上述因素叠加在一起,日本国内兴起了投机热潮,尤其在股票交易市场和土地交易市场更为明显。

以转卖为目的的土地交易量增加,地价开始上升。

银行则以不断升值的土地作为担保,向债务人大量贷款,刺激了消费欲望,从而导致了国内消费需求增长,进一步刺激了经济发展。

1989年,日本泡沫经济迎来了最高峰。

当时日本各项经济指标达到了空前的高水平,随着中央政府金融缓和政策的结束,日本国内资产价格的维持可能性便不再存在。

由于土地价格也急速下跌,由土地作担保的贷款也出现了极大风险。

当时日本各大银行的不良贷款纷纷暴露,日本金融遭受严重打击。

二、中国当前经济形势与日本泡沫经济时期相似之处从日本泡沫经济的发展过程可以看出,日本在泡沫形成过程中的宏观经济呈现如下一些特征:依赖外向型经济,经常项目和资本项目双顺差带来了大量的外汇储备;本币面临巨大升值压力并且出现了大幅升值;经济高速增长、宽松的货币环境和较低的通货膨胀率;房地产价格和股指快速上涨。

日本应对日元升值的经验教训及对中国的启示

、

日本应对“ 尼克松冲击” 的政 策及 其效果

刺 激国内需求。 日本 政府 出台的一系列鼓励企业对外直接投

Байду номын сангаас

17 年的“ 91 尼克松 冲击 ” 之后 , 日元大 幅升值 , 保持 了 2 2 年之久 的 1 元 兑 3 0 日元 ,9 3年底 已骤升 至 1美 元兑 美 6 17 2 0日元 , 8 升值幅度高达 2 . %。 由于 J曲线效应 , 86 日元升值 后, 日本经常项 目顺差仍在继续扩 大。为了加快 复苏进程 , 日 本银行将贴现率 降低至 4 2 % , . 5 与此 同时 , 日本 政府 还大 幅 增加 了财政预算 。17 9 3年 初 , 在扩 张性 政策 作用下 , 日本通 货膨胀率迅速上升 , 日本银行被迫将贴 现率提高至 6 , % 但是 此时 日本消费物价指 数已经迅速上 升至两位 数 , 并在 17 9 3年 9月达到石油危机之前 的最高点 1% 。石油危机使 日本通货 4

第2 4卷第 6期

21 0 1年 6月

湖 北 函 授 大 学 学 报

Jun lo o ra fHUB IC rep n e c nvri E orso d ne U iest y

Vo . 4. 0. 12 N 6

J n 2 1 u .0 1

日本应 对 日元 升值 的经 验 教 训 及 对 中国 的启 示

力, 民 币对美元名 义汇率有升值趋 势。缓慢渐进调整汇率、 人 维护 国 内货 币 策的 自 政 主性 、 国内需求、 刺激 积极调整

产业结构 , 既有利 于调整经济 结构 , 也有利于抵 消人 民 币升值 的紧缩 效应 。 [ 关键词 ]日元升值 ; 汇率政策 ; 率政 策; 利 产业政 策; 民币; 率 人 r - [ 中图分类号 ] 2 . 21 [ 文献标识码 ]A [ 文章编号]17 — 9 8 2 1 )6 0 7 0 6 1 5 1 (0 1 0 —07 — 2 [ 刊网址】h p/ w w hx . e 本 a :/ w . bb nt 货 币政策 ” 。在实行 扩张性 的财 政政 策方 面 ,9 6年 9月 制 18 订《 综合 经济对策》 投 资规模为 3兆 6千 亿 日元 :97年 5 , 18 d i1 .9 9ji n 17 - 9 8 2 1 .6- 3 o:0 36 /.s .6 1 5 1 . 10 0 8 s 0

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日元汇率变动对其经济的影响及对中国的启示朱越琦2010211826摘要:本文从日元汇率变动入手,分析了其对日本经济的影响。

同时对比中日汇率变动情况,总结日本的经验,寻求对我国应对汇率变动的启示。

这对于寻找汇率变动与经济的关系有着重要作用,同时,对于目前也同样面临着人民币升值压力的中国有着重要意义。

关键词:汇率变动、经济增长、人民币汇率、升值压力一.日元汇率变动情况回顾如下两图可看出日元在1969年至2013年汇率的走势情况。

1971年以前,日元汇率处于固定汇率阶段,在此期间美元兑日元汇率一直保持在1:360的固定水平。

1971年之后,日元突然升值,这主要是源于1971年8月的尼克松危机(1971年8月15日尼克松总统发表讲话,其主旨是终止美元同黄金的可兑换关系,结束按每盎司黄金35美元的价格兑换美元的承诺。

这实际上打破了原来各国执行的以美元挂钩黄金、各国货币绑定美元的国际汇率体系,开始实施浮动汇率体系。

)及同年12月布雷顿森林体系瓦和解斯密森协定成立。

1985年,日元又一次出现大幅升值。

这主要是因为1985年9月,“广场协议”的签订。

此背景为,1979年至1984年的第二次石油危机,导致美国能源价格大幅上升,美国出现了比较严重的通货膨胀。

美联储连续三次提高联邦基金利率,实施紧缩的货币政策。

美国市场名义利率快速上升到20%左右的水平,短期实际利率上升到3%—5%。

高利率吸引了大量的海外资金流入美国,导致美元大幅升值,导致美国的贸易逆差快速扩大,到1984年,美国的经常项目赤字达到1000亿美元。

基于上述原因,西方主要工业国家决心共同对外汇市场进行干预,签订广场协议等一系列措施。

于是,日元被迫升值。

2008年,日元再一次明显升值。

2007至2010年,日元从120円到80円。

这主要是受到08年金融危机的影响。

10年欧债危机及11年希腊的经济危机等,都给日元升值带来压力。

2013年,日元贬值。

这是近来备受关注的一个问题。

自安倍上台以来,政坛压力和打压难度迫使安倍内阁大幅增加政策刺激力度。

为刺激日本经济的发展,以在任期间做出政绩,日元持续升值。

图二二.汇率对日本经济的影响1.固定汇率时期由图三可以看出,实行固定汇率的长达20多年间,日本经济一直保持着高速增长。

以朝鲜战争的“特需”刺激为契机,日本经济开始步入快速的恢复时期,设备投资旺盛,出口持续增加,国民生活水平迅速提高。

从1949 年 4 月起,日本宣布日元兑换美元官方汇率为360∶1,汇率浮动范围为0.5%,这使日本产业获得了战后重返国际市场的绝好机会,日本出口产品的国际竞争力也因此大幅增长。

日本经济的对外依存度从1946 年的10%左右迅速提高到1960 年的38.8%。

此后,日本的出口产业发展更为迅速,整个60年代日本出口的年均增长率就高达16.8%,是同期世界贸易增长速度的 2 倍以上。

出口贸易的飞速增加带动了日本经济的快速增长,在1951-1970 年的20 年间,其经济的年均增长速度高达9.7%。

日本经济的这种长期、持续高速增长在世界资本主义经济发展史上也是罕见的,被称为“日本奇迹”。

2.实行浮动汇率后如图三,虽然这一时期日元大幅升值,但实际经济增长率除了1974年大幅下滑,出现负增长以外,其他时候都保持着较稳定的平均4%的增长率。

原因分析如下:(1)94年的负增长,我认为主要源于93年的石油危机。

石油价格一下上涨了4倍。

而资源小国的日本只有等原材料都靠进口,因而石油上涨给日本经济带来冲击。

(2)但之所以时候能恢复,保持经济稳定增长,我认为主要有两个原因:一是,之前固定的1:360的汇率,实际是低估了日元。

现在实行浮动汇率,日元迅速升值,只是日本经济发展和其在世界经济中的地位不断提高的自然结果。

只是对其经济快速增长的一种事后承认。

即其升值是与其经济发展想匹配的。

二是,日本政府采取了积极的政策措施来推进产业结构调整、促使劳动与资本密集型产业结构向技术、知识密集型产业结构转变,一方面这样可大力节省资源能源,并通过实行“减量经营”来节省各种费用,另一方面则通过技术革新来增加产品,特别是出口产品的高附加值化。

3.广场协议后如图三,84年到90年都保持这较好的经济增长。

我认为这一是因为广场协议之后,大家都对日元有升值预期,二是日本银行为遏制日元升值,同时刺激国内经济,连续下调利率,从86年的4.5%一直下降到89年的2.5%,并且这样的低利率一直持续了长达27个月之久,这就导致了流通货币的增加,经济虽然看似在增长,但导致通货膨胀,经济泡沫。

89年之后,经济开始急剧下滑。

主要源于日本银行为控制通货膨胀,利率从89年的2.5%,猛地在一年多时间里,一下升到了最高6%。

这导致了经济泡沫的破灭。

日本银行在日元兑美元汇率发生大幅度变动时进行了干预,希望以此来缓解因日元升值对日本经济造成巨大冲击,但由于采取的措施力度过于猛烈且时机的选择不及时恰当,所以其货币政策的效果不但没有减轻日元升值带来的不利影响,反而成为导致日本经济泡沫和之后日本长期经济萧条的主要原因。

4.08年金融危机后如图四,08年后,经济出现大幅下滑。

但并不能说明这完全是日元升值所带来的影响。

因为危机全球经济都受到影响。

由于之一时期影响经济的因素太多,没办法对汇率对经济的影响做出具体分析。

5.安倍上台后安倍上台后,日本实行货币量化宽松政策,从目前来看,汇率、失业率下降,GDP 上升,这些都正朝着国际金融危机之前的状况发展;从结果上看,量化宽松也并没有导致日本冲破2%的通胀率。

但这只是短期来看。

从长期来看,虽然日元贬值促进出口,但进口品的价格上涨。

如果能源政策不进行相关调整,那么对于进口能源的需求就会极为刚性,导致进口额增速超过进口量增速。

此外,农产品价格也明显上升。

而日本的小麦90%依赖进口。

因此从长远来看,安倍实行的日元贬值政策是否对日本经济有利还有待观察。

就历史来看,日本货币政策向来是“量大剂猛”,但往往“大而不当”。

只能解决眼前问题,但不能解决如日本经济结构性问题长期存在,企业内部创新能力不足,企业生产成本上升,国内消费不足,老龄化问题凸显,财政负担过重等根本问题。

长期来看,估计是不可行的。

(此处属个人观点)1956年到2004年日本经济增长率2000年到2013年,日本经济实际增长率图三图四三.中日汇率变化比较(1)第一阶段,都是固定汇率阶段:日本从1949年到1971年,美元兑日元汇率一直保持在1:360的固定水平上;中国从90年代中期开始到2005年,美元兑人民币汇率一直稳定在了8.3比1的水平。

虽然我国实行的是“有管理的浮动汇率制”,但实际上我们实行的是一种与美元挂钩的变相的固定汇率制。

在此阶段经济都取得飞速发展,年经济增长率都接近10%,都面临巨大的升值压力。

(2)第二阶段:都是迫于外界压力,由固定汇率转为浮动汇率。

(中国是有管制的浮动汇率)1971年,布雷顿森林体系瓦解和斯密森协定的签订,日元被迫升值,日本央行通过汇市进行了大规模的干预,尽可能地压低日元汇率。

但当年日元还是升值了6%。

并且由于日本央行的大规模干预行动,使得市场普遍预期日元还将进一步升值。

迫于压力,2005年7月21日,中国人民银行公布汇率改革方案。

人民币汇率不再钉住单一美元,而是一篮子货币政策,从而形成更富弹性的人民币汇率机制。

到2007年5月,人民币累计升值幅度已超过5.94%。

市场普遍预期人民币还将进一步升值。

(3)浮动汇率对经济带来的影响相似一是都出现通货膨胀的情况:1974年日本的消费价格指数CPI为24.5%,同期美国是11.0%。

中国现在也面临着通货膨胀的问题。

二是股票大涨、房价大涨。

1987年,东京的股票年成长率高达40%;房地产甚至超过90%。

中国从2005年12月31日股票从1161点狂涨到2007年7月26日的4345点,上涨274.2%。

仅2007年上半年,上海房价上涨50%,深圳房价上涨100%。

有以上分析可看出,人民币与日元的相似之处。

而人民币目前仍然面临着升值的压力,房价仍在上涨。

虽然房价的上涨可能是刚性需求,但不排除是经济泡沫。

对此,可以从日本汇率变化对经济的影响到分析,得到一些经验和启示;四.对中国的经验及启示(1)将外部压力转变为提升产业竞争力的动力从日本的经验看,日本产业竞争力的增强在相当程度上得益于日元升值和日美贸易摩擦方面的压力。

在这些压力下,日本企业的凝聚力,危机意识空前高涨,通过提升企业的竞争力来克服危机。

我国企业也应该借鉴日本企业的这一经验,抓住人民币升值的契机,将企业所有的要素结合起来,从制度上和机制上进行深刻的变革,增强企业的活力,降低消耗,提高劳动生产率、盈利能力、市场开拓能力和产品创新能力,使企业的竞争力不断强化。

(2)避免人民币短时间内急剧升值,保持汇率的长期稳定当前,人民币虽然面临着主要来自美国要求继续升值的压力,但与当年日本不同的是,中国在经济实力、产业竞争力、本币国际地位等方面都与当年的日本差距甚远。

除了国际收支顺差和外汇储备增加为人民币升值论者喧嚷之外,在其他方面都不具备短期内大幅升值的基础。

人民币汇率的上升趋势应以稳步、缓慢上升为主。

(3)增加消费、扩大内需,拉动经济增长(4)既要参加国际协调,也要坚持原则在一国经济发展的过程中,与贸易伙伴之间经常会存在着既摩擦又协调的关系,即使是美国这样曾经在战后给予过日本巨大帮助的国家,当对日贸易出现巨额逆差的时候也不能容忍,要求日本开放金融市场,逼迫日元升值。

因此,要协调经贸关系,减少摩擦为经济发展创造良好的外部条件。

参考文献:【1】鈴木正俊《経済データの読み方》岩波新书出版社【2】《列国志日本》社会科学文献出版社【3】黑田东彦(日). 日本汇率政策失败所带来的教训—以“尼克松冲击”和“广场协议”为例[J] 国际经济评论, 2004 年1-2【4】无力《量化宽松能救日本经济?》国际商报2013-03-21 环球A03【5】卢彬《日元升值及调控对日本经济的影响及对中国的启示》复旦大学,网络出版时间2009-02-27 ,分类号F833.13;F131.3;F124【6】陈富强《日本泡沫经济的演变及其启示》西南财经大学,网络出版时间2010-06-25 ,分类号F131.3;F124【7】杨云峰《日元供给对日本经济的影响及对我国的启示》延边大学,网络出版时间2013-01-18,分类号F124;F131.3;F823.13;F224【8】朱晓薇《日本经济增长过程中的汇率升值问题研究》西南财经大学,网络出版时间2010-09-30,分类号F833.13。