一贴看懂在证券软件下操作分级基金溢价套利

LOF基金套利的方法

LOF基金套利的方法本文详细讲解了,LOF基金溢价和折价套利的原理、方法和过程,对提高长持基金的收益率,有一定增强作用。

全文共3000多字,是作者多年套利实践经验的总结。

因篇幅有限,还有很多细节并未写出,可关注其他相关文章。

(各种细节,比如说,场外转托管的操作,1拖6,1拖7是干什么的,主动基金怎么估值,如何获取更高套利收益,循环套利要分多少笔,赎回的先进先出原则。

实在太多了,永无穷尽)第一LOF基金及其套利属性说明:场内指的就是股票证券账户里进行的操作。

LOF基金套利的买入、卖出,申购、赎回,都是在股票账户里进行的。

LOF基金,可以在场内买卖,也可以在场外申购/赎回。

(场内也可以申购/赎回)1,LOF基金的主要特点,可以在场内以实时价格进行买卖,又能够在场内和场外,通过净值申购和赎回。

换一种说法,LOF可以在场内交易,也能在场内和场外申赎。

(后文所述全部为场内申赎,场外申赎涉及更多问题,暂时不再提及)场内交易用的是实时价格,交易价格随时变化,和买卖股票完全一样。

场内申赎用的是每天收盘后的净值,每天只有一个。

2,套利属性同一个基金,两个地方交易,价格必然不完全相同。

后文用交易价格和净值(申赎净值)表示两个不同市场。

交易价格>净值,称为溢价;交易价格<净值,称为折价。

溢价和折价,都是用当前价格和当前估算净值进行比较得来的。

注意:这里所说的净值是实时净值,也就是估算净值,越是接近收盘时间,估算净值就越接近真实净值。

(上面这句话非常重要,一定要真正理解才行,这是套利成功的最关键因素)真实净值是收盘后(当天晚上),基金公司发布的,是准确的,每天只有一个。

估算净值肯定是不完全准确的,所以套利有一定的失败概率。

3,两种套利同一个基金,从价格低的地方买(或申购)来,然后到价格高的地方卖(或赎回),就叫套利,中间产生的差价就是套利收益。

溢价套利:卖出-申购(先简单知道就好,后面会详细介绍操作过程以及注意事项)(申购-卖出会怎么样,其实也可以,为了不搞的太复杂,先不说了)当交易价格>净值时,先按交易价格卖出,再按净值申购,中间的差价就是收益。

分级基金套利简介

对于拆分套利 而言,由场外 申购 的一单位基金基础份额,经由跨 系 统托管程序 ,从场外转至场 内,分拆成A 类和B 类份额 ,然后分别出 售 。由上述交 易过程可知 ,基础份额的交 易价格由一下公式确定: 基础份 额交易价格= A 类 交易价格 A 类份额权重+ B 类份额 交易价格 木 B 类份额权重 套利的理论收益其实就 是基础份额 的交易价格与基础份额 净值之 间的差值。 分拆套利理论收益率= 基础份额交易价格/ 基础份额净值一 1 由于合 并套利 与分拆套利操作方 向相反,很容易得出合并套利 的 理论收益率公式: 合 并套利理论收益率= 基础份额净值/ 基础份额的交易价格一 1 从 上述公式可 以看 出,理论套利收益率大于零,理论上才有可能 进行套利 。溢价进行分拆套利 ,折价进行合并套利。 3套利交易的成本 对于现实 中的套利交 易而言 ,套利成本包括 交易费用和持仓风险 两部分。分级基金 交易所涉及 的费用包括 以下四方面 :母基金 申购费 用、基金份 额管理 费、转托管费用 、场 内份额 配对转换 费用及二级市 场上份额交易费用 。套利交 易者从 申购基金份额到最终在二级市场 出 售分拆后的基金份额 之间存在时 间差,此时套利交易者 的基金份额持 仓会受到市场 波动 的影响 ,即在套利交易的过程 中存在持仓风险 。我 国 目前分拆套利需要T + 3 个交易日,这期间A 、B 份额 的交易价格在交易

经济 管理

分级基金套利简介

路 翔 宇

( 中 国社 会科 学 院研 究生 院继 续教 育学 院 ,北京 1 0 0 1 0 2 ) 要 :本文简要介绍了分级基金的特点,分析了分级基金合并套利与分拆套利的机制和具体操作,以及如何利用股指期货合约规避分级基金套

摘

利 中的持 仓风 险 。 关键 词 :分级基 金 ;合 并 套利 ;分 拆套 利 ;股指于A 类份额 和B 类份额 分别在 场内进行交 易, 同股 票类 似,A 、B 类份额 同时具有在交 易时段实时公布 的成交价格 。基金份额 在 二级市场 的交 易价格与基金净值之间往往会存在一定 的差额 ,我们 称其为折/ 溢价率 。 折/ 溢价率: 份额交易价格/ 份额净值一 1 折/ 溢价率大于零时称为溢价,小于零时称为折价 。当折/ 溢价率 达 到一定水平时 ,A 、B 份额和基础份额 之间会存在配对转换的套利机

LOF基金场内外折溢价套利策略

LOF基金场内外折溢价套利策略

1.必须是底仓套利;

2.由于有持仓,须按照长线投资的角度介入LOF基金,不能为了套利而

套利;

3.介入时间是关键;

4.长线收益是主要考虑因素,套利收益只是附加考虑因素;

5.最终效果是实现戴维斯双击;

6.溢价套利/折价套利均可实现,不过从费用、频次方面考虑,前者为更

优策略;

7.套利时间点为收盘前五分钟,该时间内溢价率最为准确;

8.溢价套利步骤为,有底仓情况下先场内卖出(费率0.027%),同时场外

等额申购(费率0.150%),成本费率合计0.177%;

9.折价套利步骤为,有底仓情况下先场外赎回(7天后费率0.500%),同

时场内等额买入(费率0.027%),成本费率合计0.527%;

10.在底仓不变的情况下,按照买入->溢价套利->折价套利->溢价套利->折

价套利-> ... ->卖出的循环;

11.溢价率的估算准确性是关键,基金调仓换股会导致估算偏差较大;

12.为提高资金利用效率,暂定半仓操作;

13.注意折价套利中的7天持仓时间要求。

一二级套利策略

一二级套利策略

一二级套利策略是指利用市场的价格差异进行套利操作的一种策略。

一级市场是指公司的股票在证券交易所上市交易的市场,二级市场是指公司的股票在场外市场或其他交易平台上交易的市场。

一二级套利策略的基本思路是,在一级市场购买公司的股票,在二级市场以更高的价格出售,从中获得利润。

具体操作步骤如下:

1. 选择目标股票:选择具有一定流动性、交易量较大、价格有明显差异的股票作为套利目标。

2. 在一级市场购买股票:在公司股票新发行或增发时,在一级市场购买相应数量的股票。

购买价格要低于预期在二级市场出售的价格。

3. 在二级市场出售股票:等待股票在二级市场出现价格上升的机会,将股票以更高的价格出售。

出售价格要高于在一级市场购买的价格。

4. 获得利润:将出售股票所得的资金减去购买股票所需的资金,即可计算出套利获利。

一二级套利策略的成功关键在于选取具备明显差异的一级市场和二级市场价格,并且能够及时抓住价格差异发生时的套利机

会。

同时,需要注意市场的流动性和交易成本,以确保实际操作能够获得利润。

确定性强傻瓜太多安信一带一路分级套利案例

确定性强,傻瓜太多——安信一带一路分级套利案例这篇文章写在5月28日的深夜,不管是朋友圈,还是微博,都充斥着调侃暴跌的帖子。

笔者是证券从业的一线人员,深知投资咨询工作做了这么多年,都没有暴跌能给投资者带来的教训深刻。

情绪的宣泄是不能帮助投资者面对明天做更好地判断,不妨在此刻让自己理性下来,不妨咱们从这篇很普通的小文章开始反思。

安信一带一路分级基金分为母基金一带分级167503,一带一A150275,一带一B150276。

这里母基金和A、B份额的关系我不再赘述,您可以在百度上找到任何一篇相关介绍的扫盲文章。

我关注的是关于净值和价格的关系。

经济学原理中有一个非常简单的定律——一价定律,也就是说市场上一个商品只能有一个,否则会出现低买高卖的套利行为。

分级基金就是一个产品,它既可以在一级市场申购,也可以在二级市场购买,因此它存在两个价格。

第一,是母基金的净值;第二是母基金的虚拟价格,等于(A的价格+B的价格)/2。

那它们相等吗?如下表所示: 日期溢价率母基金净值母基金虚拟价格分级A价格分级B价格20150522 0.000% 1.000 1.000 0.9011.099 20150525 9.780% 1.002 1.100 0.991 1.209 20150526 10.657% 1.004 1.111 0.892 1.33020150527 13.187% 1.001 1.133 0.803 1.463 20150528 16.354% 0.960 1.117 0.788 1.446 看到这样的结果却是很让你心惊肉跳,截止到今天晚上,竟然有16.354%的溢价。

既然存在套利空间,那应该怎么做呢?我要如何才能赚到这个钱?不要着急,我们有几个逻辑需要重新滤清一下。

逻辑一:套利的流程是什么?简单来说,就是申购(T日)-盲拆(T+1日)-卖出(T+2)日。

如果某些券商不能盲拆,则是申购(T日)-盲拆(T+2日)-卖出(T+3)日。

货币基金套利操作规程(3篇)

第1篇一、概述货币基金套利是指投资者利用货币基金在二级市场与一级市场之间价格差异,通过买卖操作获取无风险收益的一种投资策略。

以下为货币基金套利的操作规程,旨在帮助投资者了解并有效执行套利操作。

二、套利原理1. 折价套利:当二级市场交易价格低于基金净值时,投资者可从二级市场买入基金,然后到一级市场卖出,赚取二者之间的收益。

2. 溢价套利:当二级市场价格与一级市场价格之间形成较高溢价时,投资者可通过买卖基金赚取溢价收益。

3. 价差套利:投资者在低位时买入基金,等到价位上涨到一定预期时,卖出该基金,赚取买卖之间的差价。

三、操作规程1. 选择合适的货币基金:投资者应选择流动性好、规模较大的货币基金,如银华日利、华宝添益等。

2. 观察市场情况:投资者需密切关注二级市场与一级市场的价格差异,以及市场流动性状况。

3. 判断套利机会:a. 折价套利:当二级市场价格低于基金净值时,投资者可买入基金,然后到一级市场卖出。

b. 溢价套利:当二级市场价格高于基金净值时,投资者可卖出基金,然后到一级市场买入。

c. 价差套利:投资者需根据市场行情判断买入时机和卖出时机。

4. 制定套利计划:a. 确定套利比例:根据自身风险承受能力和预期收益,确定套利比例。

b. 制定买卖策略:根据市场情况,制定买入和卖出的具体策略。

c. 设定止损和止盈点:为控制风险,设定止损和止盈点。

5. 执行套利操作:a. 买入操作:在二级市场以低于基金净值的价格买入货币基金。

b. 卖出操作:在一级市场以高于基金净值的价格卖出货币基金。

c. 赎回操作:在一级市场以基金净值的价格赎回货币基金。

6. 监控套利过程:a. 关注市场动态:持续关注二级市场和一级市场的价格变化,以及市场流动性状况。

b. 评估套利效果:根据套利计划,评估套利效果,调整套利策略。

7. 结算套利收益:a. 收益计算:根据套利比例和套利效果,计算套利收益。

b. 收益提取:将套利收益提取出来,用于再投资或消费。

一二级套利策略

一二级套利策略一二级套利策略是一种金融交易策略,通过利用市场上不同级别、不同类型的金融产品之间的价格差异,以获得稳定的利润。

这种策略可以适用于股票、期权、期货、外汇等各种金融产品。

一二级套利策略的基本原理是利用市场的供需关系和交易机制的不完善性,在不同市场或者不同时间段里同时买进低价产品并卖出高价产品,从而赚取价格差的利润。

这种策略相对较低风险,因为它基本上没有市场风险,而仅仅利用价格差异来赚取利润。

举个例子来说,假设股票A在证券交易所的价格为100元,而同一只股票在期货市场的价格为110元。

那么我们可以通过在证券交易所卖出股票A并在期货市场买入股票A,然后等待价格回归到均衡水平时再进行相反的交易,即在期货市场卖出股票A并在证券交易所买入股票A。

这样就能够获取10元的利润。

然而,一二级套利策略并非一成不变,需要考虑市场的变化以及不同产品之间的关联性。

在实践中,投资者需要时间和精力来寻找和分析套利机会,并确保交易的执行以及风险的管理。

要想成功运用一二级套利策略,以下几个关键方面需要被重视。

首先,投资者需要有充分的市场了解和分析能力,包括对不同市场的交易规则、产品特性和市场机制的熟悉程度。

只有掌握了这些基本知识,才能够准确地找到套利机会并进行交易。

其次,投资者还需要有稳定的交易平台和高效的交易执行能力。

一二级套利策略的交易频率相对较高,因此,及时准确地进行交易是非常重要的。

投资者需要选择可信赖的交易平台,并建立与市场的有效连接,以确保交易的顺利进行。

此外,风险管理也是一二级套利策略中不可忽视的部分。

尽管这种策略相对较低风险,但仍然存在市场风险、系统风险和操作风险等。

投资者需要制定合理的风险管理计划,并在交易过程中密切关注市场动态,及时调整交易策略以降低风险。

最后,持续学习和不断改进也是运用一二级套利策略的关键。

市场是不断变化的,投资者需要时刻关注市场信息,学习新的交易策略和工具,并结合自身的经验做出合理的决策。

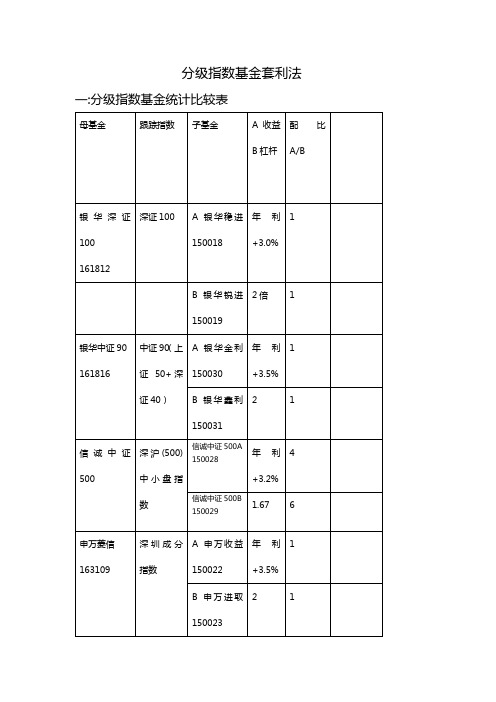

分级基金套利法

分级指数基金套利法一:分级指数基金统计比较表二:套利方法分析一个分级基金,有三种不同的份额形式(母基金,A份额和B份额),两种不同的价格体系(二级市场价格和基金净值),两种不同的买卖方式(二级市场买卖以及申购赎回)。

因此分级基金主要提供三种类型的套利投机会:1.配对转换套利:当可交易的分级基金份额其交易价格的折溢价水平导致整体折溢价情形发生,并且与可配对转换的母基金净值之间存在足够的差额,因此就导致了配对转换的套利交易机会。

基金的份额配对转换机制是指在基金的合同存续期内,投资者可将其持有的每两份母基金的场内份额申请转换成A、B子基金份额各一份,也可以将其持有的每一份子基金A份额与一份子基金B份额进行配对申请转换成两份母基金份额的场内份额。

(1).单向配对转换套利。

在A、B份额基金出现整体折价时,即(一份A份额的市价+一份B份额的市价)<2份母基金份额的基金份额净值,先在二级市场按比例购买一定的A、B份额,再合并成相应份额的母基金,然后将母基金赎回,获取套利收益。

而在A、B份额出现整体溢价时,即(一份A份额的市价+一份B份额的市价)>2份母基金份额的基金份额净值,先申购一定数量的母基金份额,再将母基金拆分成A、B份额,最后卖出A、B份额,获取套利收益。

例如:在信诚中证500A份额和信诚中证500B份额出现整体折溢价情况下,信诚中证500份额持有者还可以通过配对转换业务进行套利。

如信诚中证500A份额和信诚中证500B份额出现整体性折价, 信诚中证500份额持有者可在场外赎回信诚中证500份额,同时买入信诚中证500A 份额和信诚中证500B份额,再合并成信诚中证500份额,获取套利收益。

如信诚中证500A份额和信诚中证500份额B份额出现整体性溢价,信诚中证500份额持有者可将信诚中证500份额分拆成信诚中证500A份额和信诚中证500B份额,在卖出信诚中证500A份额和信诚中证500B份额的同时在场外申购信诚中证500份额,获取套利收益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一贴看懂在证券软件下操作分级基金溢价套利

注意交易软件必须用最新版本,否则可能功能不全。

首先说下操作思路:

小二12月3日申购的是160222国泰食品,理由大致如下:

1、消费行业可能补涨;

2、溢价不算高,大概8%;

3、套利盘的增速没那么夸张,12月2日新增的套利盘比例大约是15%;

4、相比于其他的分级基金动辄1%的申购费,国泰食品是唯一一只0申购费,小二就是改不了贪图小便宜的毛病。

下面说一下实际操作过程:

小二的股票软件是广发证券融资融券至诚版,进入股票交易界面后,点击”场内基金“栏目按钮,然后点击”基金申购“就可以申购母基金了。

在这要注意:

1、不同券商软件的基金申购按钮位置不一,有的是在股票交易的栏目下,像广发是专门有个场内基金的栏目。

2、申购时一定要选择在场内基金处申购,切勿从“基金”菜单下的“基金申购”进行申购,如果从这个地方申购的基金相当于是场外申购基金,需要先转场内后才能再分拆,会整整多浪费两个交易日的时间,这个对拼时间的溢价套利来说简直是致命的。

点击”基金申购“按钮后,出现如下页面:

大家在申购时只需要输入母基金的代码和申购金额就可以点击确定了,像国泰食品的代码是160222。

在此要注意:

1、按照深交所的规定,2012年以后发行的分级基金场内申购要求最低是5万元,今天小二还在集思录网站上看到有小伙伴说申购后T+2日还没到帐,原来是只申购了1万股。

2、不同的基金公司收费不同,在选择类似品种时要考虑下费率,就小二所知,鹏华和国泰的申购费率相对低一些,大家可以在集思录的分级基金套利数据页查询各个基金的申购费率,虽说现在是牛市,省的就是赚的。

申购完了,小二就耐心等着母基金到帐了,通过在”查询“栏目下查询”历史成交“,12月4日(T+1日)收盘后大概下午5点,小二申购的国泰食品已经成交了。

万事俱备,下面就是12月5日(T+2)分拆母基金了,在我的股票交易软件下面有个”基金盘后业务“的栏目,点击”基金盘后业务“栏目,下面有个”基金分拆“按钮,就是它!点击后就在这个地方分拆!

点击基金分拆后,输入母基金代码,这时因为母基金申购已经到帐,下面会显示可用数量,这个数量是扣除申购费之后,以申购总资金除以申购日的母基金净值得出来的,小数位舍去。

在此大家要注意一定要在交易时段内分拆,分拆后要在当日收盘清算之后才能看到分拆的A和B的份额。

等待了3天,终于在12月6日(周六)看到了自己分拆后的食品A和食品B的份额,在股票查询下就可以看到了。

12月8日(T+3日)终于可以卖了,这个和买卖股票一样,先祈祷下明天大盘不要暴跌。