EVIEWS单位根检验和格兰杰检验

Eviews格兰杰因果关系检验结果说明

Eviews格兰杰因果关系检验结果说明一、经济变量之间的因果性问题计量经济模型的建立过程,本质上是用回归分析工具处理一个经济变量对其他经济变量的依存性问题,但这并不是暗示这个经济变量与其他经济变量间必然存在着因果关系。

由于没有因果关系的变量之间常常有很好的回归拟合,把回归模型的解释变量与被解释变量倒过来也能够拟合得很好,因此回归分析本身不能检验因果关系的存在性,也无法识别因果关系的方向。

假设两个变量,比如国内生产总值GDP和广义货币供给量M,各自都有滞后的分量GDP (-1),GDP(-2)…,M(-1),M(-2),…,显然这两个变量都存在着相互影响的关系。

但现在的问题是:究竟是M引起GDP的变化,还是GDP引起M的变化,或者两者间相互影响都存在反馈,即M引起GDP的变化,同时GDP也引起M的变化。

这些问题的实质是在两个变量间存在时间上的先后关系时,是否能够从统计意义上检验出因果性的方向,即在统计上确定GDP是M的因,还是M是GDP的因,或者M和GDP互为因果。

因果关系研究的有趣例子是回答“先有鸡还是先有蛋”的问题。

1988年有两位学者Walter N. Thurman和Mark E. Fisher用美国1930——1983年鸡蛋产量(EGGS)和鸡的产量(CHICKENS)的年度数据,对此问题进行了统计研究。

他们运用格兰杰的方法检验鸡和蛋之间的因果关系,结果发现,鸡生蛋的假设被拒绝,而蛋生鸡的假设成立,因此,蛋为因,鸡为果,也就是先有蛋。

他们并建议作其他诸如“谁笑在最后谁笑得最好”、“骄傲是失败之母”之类的格兰杰因果检验。

二、格兰杰因果关系检验经济学家开拓了一种可以用来分析变量之间的因果的办法,即格兰杰因果关系检验。

该检验方法为2003年诺贝尔经济学奖得主克莱夫·格兰杰(Clive W. J. Granger)所开创,用于分析经济变量之间的因果关系。

他给因果关系的定义为“依赖于使用过去某些时点上所有信息的最佳最小二乘预测的方差。

单位根检验的EViews操作课件

如何进一步学习时间序列分析的相关知识

01

阅读时间序列分析相关的专业书籍和学术论文,深入理解时间 序列分析的基本原理和方法。

02

学习EViews软件的使用方法,掌握各种时间序列分析工具和命

令。

参加时间序列分析相关的课程和培训,与专业人士交流学习,

03

提高自己的分析能力。

THANKS FOR WATCHING

设,认为数据不存在单位根。

03

根据单位根检验结果,可以进一步进行其他相关分析和建 模。

04

单位根检验的EViews操 作实例

单个时间序列数据的单位根检验

01

打开EViews软件,选择 “File”菜单中的“New”选 项,创建一个新的工作文件。

02

在工作文件中,选择 “Quick”菜单中的“Empty Group”选项,创建一个空的 工作组。

单位根检验的原理

单位根检验基于ADF(Augmented Dickey-Fuller)检验和PP(Phillips-Perron )检验等统计方法,通过构建适当的回归模型并检验其残差是否具有单位根来确 定时间序列数据是否平稳。

如果残差存在单位根,则说明时间序列数据是非平稳的,即存在一个单位根;如 果残差不存在单位根,则说明时间序列数据是平稳的。

02

EViews软件介绍

EViews软件的特点

界面友好

01

EViews软件采用直观的图形界面,方便用户进行数据处理和统

计分析。

功能强大

02

EViews提供了丰富的数据处理、模型估计、统计分析和预测功

能,满足各种研究需求。

兼容性好

03

EViews支持多种数据格式和软件接口,方便与其他软件进行数

VAR模型Eviews基本操作指引

Eviews基本操作指引:1、ADF检验双击序列——打开序列数据窗口——View——Unit Root Test ——单位根检验对话框(1 st difference ,即检验△X ; intercept:包含截距项; trend:包含趋势项)临界值判断:如果ADF检验值小于某一显著性水平下的临界值,则序列在此显著性水平下平稳。

2、根据SIC和AC值确定VAR的滞后期单位根检验操作的输出结果中3、建立VAR模型在workfile里——Quick——Estimate VAR…——对话窗缺省的是非约束VAR,另一选择是向量误差修正模型。

给出内生变量的滞后期间。

给出用于运算的样本范围。

Endogenous要求给出VAR模型中所包括的内生变量。

Exogenous要求给出外生变量(一般包含常数项)。

结果显示中,回归系数下第一个括号中的为标准差,第二个括号中的为t值。

4、脉冲响应分析(Response of * to * Innovations)/ 方差分解(Variance Decornposition)在进行脉冲响应函数诊断之前,需要先检验VAR模型的平稳性,用AR根图(Inverse Roots of AR Characteristic polunomial)进行检验。

AR根图中,如果点都落在单位圆里,才可以做脉冲分析~如果模型不平稳,则要重新修改变量,去掉不显著变量。

VAR模型估计结果窗口中——View——impulse response——table5、协整关系检验前提条件:序列同阶单整打开序列组数据窗口——View——Cointegration Test…——6、误差修正模型Quick——Estimate VAR…——对话窗——选择VEC——相比较VAR的设置中要多填入误差修正项个数(Number of CE’s),且此时的外生变量设置中不需要再另外设置常数项。

——OK7、格兰杰因果检验前提条件:序列间存在协整关系Eviews可以直接给出两个变量间的双向格兰杰因果检验结果。

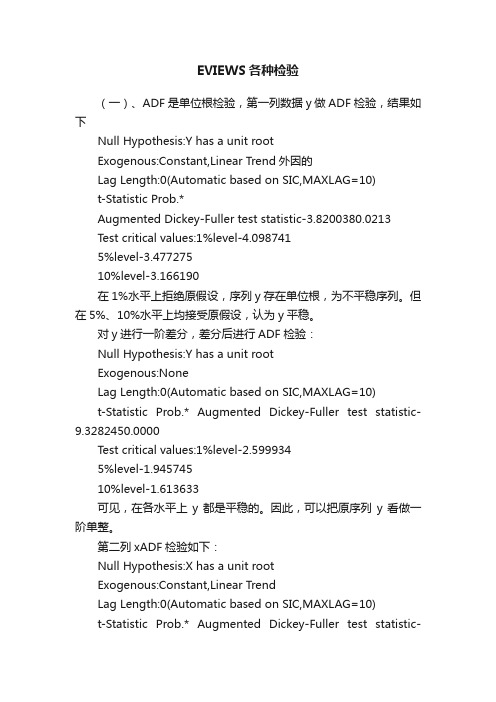

EVIEWS各种检验

EVIEWS各种检验(一)、ADF是单位根检验,第一列数据y做ADF检验,结果如下Null Hypothesis:Y has a unit rootExogenous:Constant,Linear Trend外因的Lag Length:0(Automatic based on SIC,MAXLAG=10)t-Statistic Prob.*Augmented Dickey-Fuller test statistic-3.8200380.0213Test critical values:1%level-4.0987415%level-3.47727510%level-3.166190在1%水平上拒绝原假设,序列y存在单位根,为不平稳序列。

但在5%、10%水平上均接受原假设,认为y平稳。

对y进行一阶差分,差分后进行ADF检验:Null Hypothesis:Y has a unit rootExogenous:NoneLag Length:0(Automatic based on SIC,MAXLAG=10)t-Statistic Prob.* Augmented Dickey-Fuller test statistic-9.3282450.0000Test critical values:1%level-2.5999345%level-1.94574510%level-1.613633可见,在各水平上y都是平稳的。

因此,可以把原序列y看做一阶单整。

第二列xADF检验如下:Null Hypothesis:X has a unit rootExogenous:Constant,Linear TrendLag Length:0(Automatic based on SIC,MAXLAG=10)t-Statistic Prob.* Augmented Dickey-Fuller test statistic-3.2167370.0898Test critical values:1%level-4.0987415%level-3.47727510%level-3.166190在1%、5%水平上拒绝原假设,序列x存在单位根,为不平稳序列。

eviews讲解单位根检验

第一节 单序列单位根检验 第二节 面板数据单位根检验

1

本文档后面有精心整理的常用PPT编辑图标,以提高工作效率

第一节 单序列单位根检验

一 序列单位根检验在时间序列分析中的地位 二 序列单位根检验软件相关操作

三 不同检验结果后续分析思路

四 协整检验

3

一 序列单位根检验在时间序列分析中的地位

◎原假设:6种方法中除KPSS外是:不稳定(存在单位根) ◎判定规则

P规则:小于临界值则接受H1 临界值法

具体:左则单边: ①ADF② DFGLS ③ PP⑥ NP 接受(原假设)域 统计值大于临界值

右则单边: ④ KPSS ⑤ ERS 接受(原假设)域 统计值小于临界值

备注:只要软件提供了P值就直接按P规则 做判定;除非没有提供的情况 下 才动用临界值法

势项

单位根检验窗口

序列平稳性检验(单位根检验)结果

◎原假设:6种方法中除KPSS外是:不稳定(存在单位根) ◎判定规则

P规则:大于临界值则接受原假设 临界值法

具体:左则单边: ①ADF② DFGLS ③ PP⑥ NP 接受(原假设)域 统计值大于临界值

右则单边: ④ KPSS ⑤ ERS 接受(原假设)域 统计值小于临界值

只有此处小于 0.05,说明除此 法外都认为非

平稳

各种方法的结果(除Breitung检验 外)都接受原假设, I

存在单位根,是非平稳的。

16

例10.4中I的一阶差分变量的所有方法的单位根检验结果:

所有P值均小于 0.05,说明平稳

各种方法的结果都拒绝原假设,所以可

以得出结论: I是I(1)的。

17

序图做出模式选择)。

秩序:水平(level)、一阶差分、二阶甚至高阶差分直至序列平稳为止。

单位根检验的EViews操作

序列存在单位根,是非平稳序列。

继续讨论:

对GDP的一阶差验的临界值为 -3.2602,上述检验统计量值-3.62511小于相应DW临界值, 从而拒绝H0,表明我国1978——2003年D(GDP)序 列是平稳序列.

ˆ ˆ 或 . . . 0 . 7 8 6 0 1 1 ˆ ˆ ˆ ˆ

别为- 4.4167、-3.6219、-3.2474,显然,上述

相应DW临界值,从而接受 H

0

在1%、5%、10%三个显著性水平下,单位根检验的临界值分

检验统计量值大于

,表明我国1978——2003年度GDP

GDP序列,检验其是否为平稳序列。

方法1: 用时序图判断

由GDP的时序图初步判断序列是不平稳的(可以看出该序列可能 存在趋势项,若需用ADF检验则选择第三种模型进行检验)。

方法2: 用自相关系数图判断

中国GDP时间序列的自相关系数不是很快地(如滞后期K=2,3

趋于零,即缓慢下降,再次表明序列是非平稳的.

单位根检验的 EViews操作

利用EViews进行单位根检验

(ADF、DF检验的操作步骤基本相同)

在主菜单选择Quick / Series Statistics / Unit Root Test 输入待检验的序列名/单击OK / 出现单位根检验对话框 单位根检验对话框(由三部分构成) (1)检验类型(Test Type) (A)DF检验 PP检验 (2)检验对象 Level(水平序列) 1st difference(一阶差分序列)

方法3: 单位根检验

Quick

Series Statistics

Unit Root Test

输入变量名(本例:GDP)

Eviews做单位根检验和格兰杰因果分析

Eviews做单位根检验和格兰杰因果分析一,首先我根据ADF检验结果,来说明这两组数据对数情况下是否是同阶单整的(同阶单整即说明二者是协整的,这是一种协整检验的方法),我对你的两组数据分别作了单位根检验,结果如下:1.LNFDI水平下的ADF结果:Null Hypothesis: LNFDI has a unit rootExogenous: ConstantLag Length: 2 (Automatic based on AIC, MAXLAG=3) Augmented Dickey-Fuller test statistict-Statistic Prob.*-1.45226403166189 0.526994561264069Test critical values:1% level -4.004424924017175% level -3.0988964053233710% level -2.69043949557234*MacKinnon (1996) one-sided p-values.Warning: Probabilities and critical values calculated for 20observations and may not be accurate for a sample size of 14从上面的t-Statistic对应的值可以看到,-1.45226403166189大于下面所有的临界值,因此LNFDI在水平情况下是非平稳的。

然后我对该数据作了二阶,再进行ADF检验结果如下:t-Statistic Prob.*- 2.8606168858628 0.0770552989049772Test critical values:1% level -4.057909684396635% level -3.1199095651240810% level -2.70110325490427看到t-Statistic的值小于10% level下的-2.70110325490427,因此可以认为它在二阶时,有90%的可能性,是平稳的。

eviews作业(单位根,回归分析)

1.单位根检验结果检验类型ADF值P值结论LnY (0,0,2)-4.27016 0.0005 平稳LnX1 (C,T,1) -2.464548 0.3362 非平稳D(LnX1) (0,0,0) -2.994499 0.006 平稳LnX2 (C,0,0) -1.719707 0.4009 非平稳D(LnX2) (C,T,0) -3.692378 0.0616 平稳LnX3 (C,T,3) -3.123541 0.1494 非平稳D(LnX3) (C,T,3) -7.098886 0.0014 平稳LnX4 (C,T,3) -4.445399 0.0249 平稳LnX5 (C,T,0) -1.690278 0.7009 非平稳D(LnX5) (0,0,0) -3.277648 0.0033 平稳通过单位根检验,可以发现LnY和LnX4为平稳序列,而LnX1、LnX2、LnX3、LnX5均为一阶单整序列。

2.协整检验由于后面需要进行回归分析,这里对这些变量做协整检验。

这里采取EG协整检验的做法(备注:Johansen协整检验样本量不够),结果见下图:从上述结果可以看到,被解释变量为LnY时,其z统计量对应的显著性P值小于10%,因此在10%的显著水平下,以LnY为被解释变量的回归方程存在协整关系。

对此,我们检查该回归的残差是否平稳,结果见下图:由残差的单位根检验结果可以看出,此时残差为平稳序列,即该回归存在协整关系。

3.格兰杰因果关系检验由前面的协整检验知LnY与解释变量存在长期的均衡关系,在此基础上,我们对其进行格兰杰因果关系检验。

从上图可以看出LnX1和LnX5不是LnY的格兰杰原因,而LnX2、LnX3、LnX4均是LnY的格兰杰原因,因此我们将建立以LnY为被解释变量,以LnX2、LnX3、LnX4为解释变量的回归。

4.回归结果首先对LnY与LnX2、LnX3、LnX4做协整检验,结果如下:从结果可以看出被解释变量为LnY时,其tau统计量对应的显著性P值小于10%,因此在10%的显著水平下,以LnY为被解释变量的回归存在协整关系。