计算分析题

公共营养师计算题总结分析

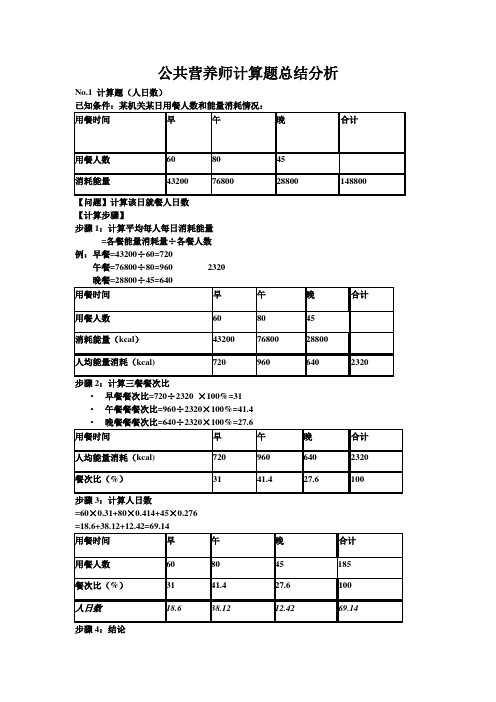

公共营养师计算题总结分析No.1 计算题(人日数)已知条件:某机关某日用餐人数和能量消耗情况:【问题】计算该日就餐人日数【计算步骤】步骤1:计算平均每人每日消耗能量=各餐能量消耗量÷各餐人数例:早餐=43200÷60=720午餐=76800÷80=960 2320步骤2:计算三餐餐次比•早餐餐次比=720÷2320 ×100%=31•午餐餐餐次比=960÷2320×100%=41.4步骤3:计算人日数=60×0.31+80×0.414+45×0.276步骤4:结论该日的人日数为69.14No.2 计算题(混合系数)已知条件:某人群膳食调查结果如下:【问题】:1.回答标准人条件•体重60kg、成年男子、轻体力劳动者;•能量RNI:10.03MJ(2400kcal)2.计算上述各人群的标准人系数•轻体力劳动=2400÷2400=1.0•中体力劳动=2700÷2400=1.13•重体力劳动=3900÷2400=1.6253.计算折合标准人系数(混合系数)(1)计算人日数•早餐人日数=20×0.2+20×0.2+8×0.2=9.6 •午餐人日数=30×0.4+35×0.4+10×0.4=30 •晚餐人日数=20×0.4+30×0.4+10×0.4=24(2)计算折合标准人系数(混合系数)混合系数=73.5/63.6=1.16No.3 计算题(标准人食物摄入量)【已知条件】:①某三口之家三天用餐人数登记②三天食物消费总量:馒头500g。

大米2900g【问题】该家庭3天总人日数=2.2+1.9+2.0=6.1该家庭3天总标准人日数=2.475+1.663+1.416≈5.553.计算平均每标准人每日食物摄入量【方法1】总标准人日数:5.55 食物摄入量:馒头500g。

财务分析计算题13个

2022年12月31日单位:千元

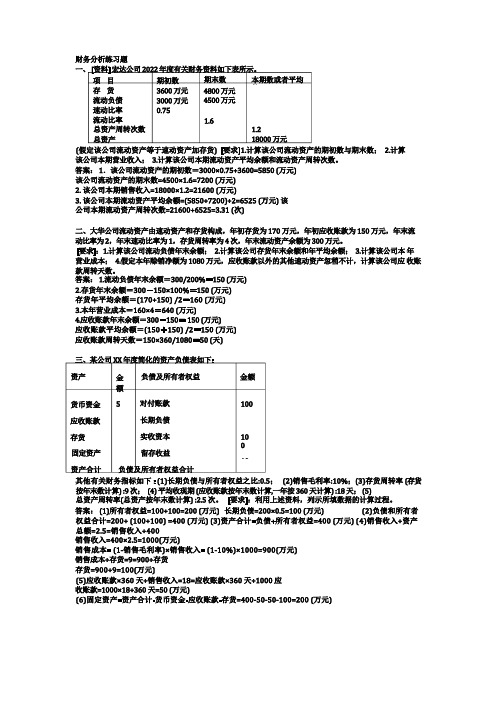

资产金额金额

货币资金5对付账款380

应收账款290其他对付款225

存货600银行借款140

固定资产800长期负债300

普通股100

留存收益550

五、[资料]红星公司2022年年度有关财务资料如下:(1)年初存货为15000万元,年初应收账款为12

700万元,年末流动资产合计为27000万元。(2)年末流动比率为3.0,速动比率为1.3,存货周转率为4次。[要求]1.计算公司的本年营业成本;2.如果本年营业收入为96000万元,除应收账款外的速动资产是微不足道的,其应收账款周转天数为多少天?3.计算公司的本年营业毛利率。4.计算公司的本年流动资产周转次数。

[要求]:1.计算该公司流动负债年末余额;2.计算该公司存货年末余额和年平均余额;3.计算该公司本年营业成本;4.假定本年赊销净额为1080万元,应收账款以外的其他速动资产忽稍不计,计算该公司应收账款周转天数。

答案:1.流动负债年末余额=300/200%=150(万元)

2.存货年末余额=300-150×100%=150(万元)

答案:1.该公司本年年末有关财务比率数据

行业平均

1.98

62%

3.8

6次

35天

13次

3次

1.3%

3.4%

8.3%

2.该公司可能存在的问题有:一是应收账款管理不善;二是固定资产投资偏大;三是营业收入较低。理由:①已获利息倍数低,不是负债过大,而是盈利低,盈利低不是销售净利率低,而是营业收入小;②应收账款周转天数大,说明应收账款管理不善;③固定资产周转率低,可能是营业收入低或者固定资产投资偏大。

安全员分析、计算示范题

五、分析题:(13题)1、某施工单位施工时使用了FO/23B 型塔式起重机,由于违反起重吊装作业的安全规定,严重超载,造成变幅小车失控,塔身整体失稳倾斜,将该楼八层作业的2名工人砸死,起重机司机受重伤。

试判断该起事故为何种工伤事故?对该起事故应如何调查、分析?答:(1)事故类型:机械伤害。

(2)事故原因:塔吊严重超载,变幅小车失控造成塔身倾覆。

(3)责任人:塔吊司机(违反起重吊装作业安全规定)。

(4)防范措施:落实安全操作规程,严禁超载,安全装置灵敏有效。

3、某建筑工地有一井字架,工人王某在机工未在场的情况下擅自开动卷扬机提升物料,因操作失误且无超高限位装置,使滑轮直接顶到天轮,造成地轮被拉起,恰在此时另一工人吴某正横跨卷扬机的水平钢丝绳,钢丝绳将吴某弹起摔出,造成吴某颅脑受伤死亡,主管工长在进行检查时发现无超高限位装置问题,但未及时整改,试问(1)事故伤害“七项内容”进行分析;(2)确定该事故的原因;(3)确定该事故责任者。

答:(1).伤害分析:受伤部位:颅脑外伤;受伤性质:颅脑出血死亡。

起因物:地轮被拉起。

致害物:钢丝绳(弹起)。

受害方式:机械伤害。

不安全状态:王某无证操作。

不安全行为:主管工长检查时发现无超高限位问题未及时解决。

(2)事故的直接原因:无超高限位。

事故的间接原因:王某无证操作。

(3)事故的直接责任者:王某,违章操作。

事故的主要责任者:工长(检查中发现无超高限位未及时整改)。

4、某工地,按施工进度要求正在搭设扣件式脚手架,安全员巡视检查发现新购进的扣件表面粗糙,商标模糊,扣件滑丝,有的一拧小盖口就断裂。

为了防止安全事故的发生,试问:安全员应如何处理此事?答:(1)立即停止钢管脚手架的搭设工作,向工地负责人(项目经理)及安全生产管理机构报告扣件质量问题。

及时消除生产安全事故隐患。

(2)对劣质扣件进行检测,检测报告结果出来后,通知厂方(供方)并没收其产品,防止流入其他工地。

建议领导将此供方劣质产品进行通报,防止本单位此类问题发生。

(完整word版)财务管理考试计算题分析题

一.计算题1.某企业年销售产品18 000件,每件售价180元,每件零件耗用直接材料40元,直接人工成本70元,变动性制造费用20元,固定性制造费用400 000元,企业的固定性销售及管理费用每年300 000元。

求:产品的边际总贡献、单位边际贡献、息税前利润。

(900000,50,200000)边际贡献:销售收入—变动成本后=S—C=18000×180—(40+70+20)×18000=900000元。

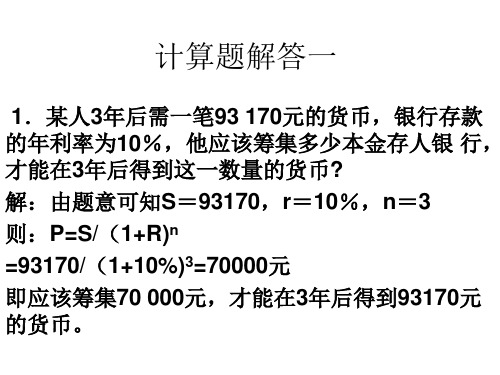

单位边际贡献=单价-单位变动成本=180-130=50元息税前利润=(S-C)-F=900000-(400000+300000)=200000元2.某股份公司于2010年1月1日发行债券,面值总额1000万元,票面利率5%,期限5年,一次付息,分期还本。

发行日市场利率为3%。

试计算该债券的发行价格。

(年金现值系数为4.57971;复利现值系数为0.86261;年金终值系数为5.30914;复利终值系数为1.15927) (1091.60)3.某投资人用100万元现金购买股票5种,其投资比重分别为20%、30%、10%、15%、35%,对应的β系数分别为1.2、1.4、1.6、0.85、2.1。

试计算该投资组合的β系数。

(1.64)4.某公司普通股每股发行价为100元,融资费率为5%,第一年末发放股利2元,以后每年增长3%。

试计算该普通股的成本。

(5.11%)5. 某企业2008年主营业务收入净额为13800万元,全年资产平均余额为5520万元,流动资产平均余额为2208万元;2009年主营业务收入净额为15876万元,全年资产平均余额为5880万元,流动资产平均余额为2646万元。

试计算:2008、2009年的全部资产周转率(次)、流动资产周转率(次)、资产结构(流动资产占全部资产的百分比) (2008年:2.5,6.25,40%;2009年:2.7,6,45%)年定期存款利率2%,至2008年底,小王8年的捐款相当于多少钱?(17165.82)((F/A,2%,8)=8.58291;(F/P,2%,8)=1.16640)7.某股票每年股利为7元,预计年增长率为5%,投资者要求的最低报酬率为10%。

金融学计算题及案例分析

计算题解答四

3.假定商业银行系统有150亿元的存款准备金,r=10%, 当r上升至15%或下降至5%时,最终货币供给量有何变 化? 解:D1=1/r*R=1÷10%*150=1500(亿元) • D2=1/r*R=1÷15%*150=1000(亿元) • D3=1/r*R=1÷5%*150=3000(亿元) 所以, 当r由10%上升至15%时,货币供给量减少500亿元; • r由10%下降至5%时,货币供给量增加1500亿元。 •

计算题解答四

5.某商业银行吸收储蓄存款20万元,设存 款准备率为10%,客户提取现金率为10%, 其他因素忽略,该银行能创造出多少派生存 款? 解:D=20/(10%+10%)=20/20% =100(万元) 100-20=80(万元) 所以该银行能够创造出80万元的派生存款。

计算题解答四

• 6.某银行吸收原始存款5000万元,其中1000万 元交存中央银行作为法定准备金,1000万元作 为存款准备金,其余全部用于发放贷款,若无现 金漏损,计算商业银行最大可能派生的派生存款 总额。 • 解:rd=1000/5000=20% • e=1000/5000=20% • 存款总额=5000/(20%+20%)=12500(万元) • 派生存款总额=12500-5000=7500(万元) • 所以银行最大可能派生的派生存款总额为7500 万元。

3.设某一时期的名义利率为2%,当物价上涨 率为4%时,要保持实际利率不变,怎么办? 解:当名义利率为2%,物价上涨4%时,实际 利率为: 2%-4%=-2% 即实际利率下跌了2%。 如果名义利率提高到6%,实际利率则为: 6%-4%=2% 即实际利率不变。 所以,要保持实际利率不变,需把名义利率提 高到6%。

大学数学分析题题库

大学数学分析题题库题目一:极限与连续性1. 计算下列极限:(a) $\lim_{x \to 0} \frac{\sin(3x)}{4x}$(b) $\lim_{x \to \infty} \left(1 + \frac{1}{x}\right)^x$(c) $\lim_{x \to 1} \frac{x^3 - 1}{x^2 - 1}$2. 判断函数在给定点或区间内的连续性:(a) 函数$f(x) = \sqrt{x}$在$x=0$处是否连续?(b) 函数$g(x) = \frac{1}{x}$在区间$(1, 2)$内是否连续?(c) 函数$h(x) = \begin{cases} x, & x < 1 \\ 2, & x \geq 1 \end{cases}$在$x=1$处是否连续?题目二:微分学基础1. 计算下列函数的导数:(a) $f(x) = 3x^2 - 2x + 1$(b) $g(x) = \sin(x) + \cos(x)$(c) $h(x) = e^x \cdot \ln(x)$2. 判断函数在给定点处的可导性:(a) 函数$f(x) = |x|$在$x=0$处是否可导?(b) 函数$g(x) = \sqrt[3]{x}$在$x=8$处是否可导?题目三:积分与面积1. 计算下列定积分:(a) $\int_{0}^{1} x^2 \, dx$(b) $\int_{-\pi}^{\pi} \sin(x) \, dx$(c) $\int_{1}^{e} \frac{1}{x} \, dx$2. 计算两个曲线之间的面积:(a) 曲线$y = x^2$与$x$轴所围成的面积;(b) 曲线$y = \sin(x)$与$y = \cos(x)$在区间$[0, \pi/2]$内所围成的面积。

题目四:级数与收敛性1. 判断下列级数的敛散性:(a) $\sum_{n=1}^{\infty} \frac{1}{n^2}$(b) $\sum_{n=1}^{\infty} \frac{1}{2^n}$(c) $\sum_{n=1}^{\infty} (-1)^n \cdot \frac{1}{n}$2. 判断函数项级数的一致收敛性:(a) 级数$\sum_{n=1}^{\infty} \frac{\sin(nx)}{n^2}$在区间$[0,\pi]$上是否一致收敛?(b) 级数$\sum_{n=1}^{\infty} \frac{\cos(nx)}{n}$在区间$(-\infty, \infty)$上是否一致收敛?总结:数学分析题库涵盖了极限与连续性、微分学、积分与面积以及级数与收敛性等重要概念和技巧。

金融学计算题及案例分析

计算题五

• 由于可见,m的大小受rd、e、k、t及rt的影响。随着经 济条件的变化,货币乘数也会有所变化。银行愿意持有 的超额准备金的比率,一方面取决于银行用这些超额准

• 备金投资所能取得的利率,另一方面取决于银行预期持 有这些准备金所能获得的收益。而公众愿意持有的现金 对活期存款的比率取决于持有现金的时机本钱,即取决 于证券收益率及存款的隐含收益和名义收益。此外,收 入或财富的变化也会影响k的值。非个人定期存款比率 取决于定期存款利率与活期存款收益及证券收益之比, 也与财富多少有关。因此,收入、财富和利率是决定e、 k和的因素,从而也是决定货币乘数的因素。

贴现实付金额=10000*(1+3%* 90÷360 )-58.77 =10016.23(元)

•

计算题解答三

4.某银行对某企业贷款年利率为5.4%,某 企业某年6月30日向银行借款30000元,同 年9月10日归还,求利息额及本利和。

解:利息额=30000*5.4%*70÷360=315(元) 本利和=30000+315=30315(元)

计算题解答四

• 1.设某商业银行吸收原始存款100亿元,其存 款准备率为10%,客户提取现金率为10%,不 考虑其他因素,该商业银行能创造多少派生存款?

• 解:k=1/(R1+R2)=1/20%=5 • D=R/(R1+R2)=100/(10%+10%) • = 100/20%=500亿元 • 500-100=400亿元 • 所以该商业银行能创造400亿元的派生存款。

统计学计算题例题及计算分析

计算分析题解答参考1.1.某厂三个车间一季度生产情况如下:车间计划完成百分比(%)实际产量(件)f单位产品成本(元/件)x第一车间第二车间第三车间9010511019831522015108合计――733 ――计算一季度三个车间产量平均计划完成百分比和平均单位产品成本。

解:平均计划完成百分比=实际产量/计划产量=733/(198/0.9+315/1.05+220/1.1)=101.81%平均单位产量成本 X=∑xf/∑f=(15*198+10*315+8*220)/733=10.75(元/件)1.2.某企业产品的有关资料如下:产品单位成本(元/件)x98年产量(件)f99年成本总额(元)m甲乙丙25283215001020980245002856048000合计-3500 101060 试分别计算该企业产品98年、99年的平均单位产品成本。

解:该企业98年平均单位产品成本 x=∑xf/∑f=(25*1500+28*1020+32*980)/3500=27.83(元/件)该企业99年平均单位产品成本x=∑xf /∑(m/x)=101060/(24500/25+28560/28+48000/32) =28.87(元/件)1.3.1999年某月甲、乙两市场三种商品价格、销售量和销售额资料如下:商品品种价格(元/件)x甲市场销售量(件)f乙市场销售额(元)m甲乙丙10512013770090011001260009600095900合计――2700 317900 试分别计算三种商品在两个市场上的平均价格。

解:三种商品在甲市场上的平均价格x=∑xf/∑f=(105*700+120*900+137*1100)/2700=123.04(元/件)三种商品在乙市场上的平均价格x=∑m/∑(m/x)=317900/(126000/105+96000/120+95900/137)=117.74(元/件)2.1.某车间有甲、乙两个生产小组,甲组平均每个工人的日产量为22件,标准差为3.5件;乙组工人日产量资料:日产量(件)工人数(人)10-12 13-15 16-18 19-21 10 20 30 40试比较甲、乙两生产小组中的哪个组的日产量更有代表性?解:∵X甲=22件σ甲=3.5件∴V甲=σ甲/ X甲=3.5/22=15.91%列表计算乙组的数据资料如下:日产量组中值(件)x 工人数(人)fxf(x-x)2(x-x)2f1110110363601420280918017305100020408009360合计1001700-900∵x乙=∑xf/∑f=(11*10+14*20+17*30+20*40)/100=17(件)σ乙=√[∑(x-x)2f]/∑f =√900/100 =3(件)∴V乙=σ乙/ x乙=3/17=17.65%由于V甲<V乙,故甲生产小组的日产量更有代表性。

分析计算题及参考答案

分析计算题及参考答案1.某公司简化的现金流量表如下单位:万元要求:(1)计算表中 A 、B 、C 、D 、E 五项数据,并填在表格相应位置; (2)从现金流量的组成说明该公司的现金流量状况; (3)推断该公司所处的发展周期; (4)说明该公司利润的质量。

答案 :(1) 单位:万元(2)该公司经营活动产生的现金净流量为正数,说明经营活动有一定回 笼现金的能力;投资活动的现金流量净额为负数,说明该公司有可能增加了 投资的力度,扩大经营规模方面占用了一定的资金;筹资活动的现金流量净 额为负数,其原因有可能是企业放慢了筹资的速度。

(3)投资活动的现金流量净额为负数,说明该公司有可能处于成长期。

(4)该公司的经营活动现金流量占净利润的 60%,说明实现的净利中有 60%的现金流作保障,说明利润的质量较高。

2.某公司有关数据如下表:主表项目经营活动现金净流量 投资活动现金净流量 筹资活动现金净流量 汇率变动对现金流量的影响金额 +900 -470 -230补充资料项目 净利润+(-)调整项目总额 适应活动现金净流量金额 1500(C )-600 900(主表项目经营活动现金净流量 投资活动现金净流量 筹资活动现金净流量 汇率变动对现金流量的影响金额 +900 -470 -230 0补充资料项目净利润+(-)调整项目总额 适应活动现金净流量现金的期末余额金额C -600B假定一年按 360 天计算,周转天数的计算结果取整数1 / 5项目主营业务收入 赊销比例应收账款平均余额2012 年3160 万元95% 2000 万元2013年5000万元90%要求:(1) 计算该公司 2012 年及 2013 年应收账款周转率和周转天数; (2) 计算该公司 2012 年及 2013 年存货周转率和周转天数; (3) 分析计算得出的结果。

答案: (1) 2012 年应收账款周转率=3160×95%÷2000=1.5 次2012 年应收账款周转天数=360÷1.5=240 天 2013 年应收账款周转率=5000×90%÷2500=1.8 次 2013 年应收账款周转天数=360÷1.8=200 天 (2) 2012 年存货周转率=1800÷200=9 次2012 年存货周转天数=360÷9=40 天 2013 年存货周转率=3300÷220=15 次 2013 年存货周转天数=360÷15=24 天(3) 从计算机果可以看出, 2013 年无论是应收账款还是存货其周转速度都在加快,说明该公司流动资产的利用效率在提高。

第7章计算分析题答案

第七章长期投资决策计算分析题答案1.某公司因业务发展需要,准备购入一套设备。

现有甲、乙两个方案可供选择,其中甲方案需投资20万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为6.8万元,每年的付现成本为2万元。

乙方案需投资24万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4万元。

5年中每年的销售收入为10万元,付现成本第一年为4.4万元,以后随着设备不断陈旧,逐年将增加日常修理费1 600元,另需垫支营运资金3万元。

假设所得税率为25%,该公司最低收益率要求为4%。

要求:(1)试计算两个方案的现金流量。

(2)试分别用静态投资回收期、平均报酬率(基于现金流量)、动态投资回收期、净现值、现值指数法和内部报酬率法对两个方案做出评价。

参考答案:(1)试计算两个方案的现金流量为了计算项目的现金流量,必须先计算甲、乙两个方案的年折旧额。

=40 000(元)甲方案的年折旧额=200 0005=40 000(元)乙方案的年折旧额=240 000﹣40 0005借助下面的表格分别计算投资项目的营业现金流量和全部现金流量。

投资项目的营业现金流量计算表单位:元投资项目现金流量计算表单位:元(2)分别用静态投资回收期、平均报酬率、动态投资回收期、净现值法、现值指数法和内部报酬率法对两个方案作出评价。

①静态投资回收期甲方案每年NCF相等,故:PP甲= 200 00046000=4.348(年)乙方案每年NCF不相等,应先计算每年年末尚未回收的投资额(详见下表)。

PP乙= 4+ 69 200117 200=4.59(年)②平均报酬率平均报酬率甲=46000100%23%200000⨯=平均报酬率乙=() 520005080049600484001172005100%23.56%270000++++÷⨯=③动态投资回收期甲方案动态投资回收期的计算如下:首先计算甲方案每年现金流量的现值如下表(单位:元):PP 甲 = 4+年末尚未收回投资下一年可收回投资的现值 =4+ 3297437812 =4.872(年)由于甲方案每年现金流量(NCF )相等,故也可以利用下面方法计算: 每年净现金流量(NCF )×年金现值系数=初始投资额年金现值系数=初始投资额÷每年净现金流量(NCF )=200000÷46000=4.3478查年金现值系数表,在4%栏内无法直接找到4.3478,就找与其最相邻近的两个年金现值系数,分别为4.452和3.630,它们所对应的年限分别是5年和4年,由此可知所要求的动态投资回收期在5年和4年之间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算分析题一、财产清查【例题1·单选题】红星企业2010年6月30日银行存款日记账的余额为155000元,银行对账单的余额为182000元。

经逐笔核对后,发现以下未达账项:(1)企业收到一张支票48 000元,已登记银行存款增加,而银行尚未记账;(2)企业开出支票支付购货款30 000元,持票单位未到银行转账,银行尚未记账;(3)企业委托银行代收款项47 000元,银行已收妥并登记入账,但企业尚未记账;(4)银行代企业支付水费2 000元,银行已记账,企业未收到银行付款通知,尚未记账。

则红星企业2010年6月30日实际可动用的存款数额为()元。

A.202000 B.230000 C.200000 D.152000【答案】C【解析】银行存款余额调节表【例题2·不定项选择题】某企业2010年3月31日银行存款日记账的账面余额为460000元,银行对账单的余额为525000元,经逐笔核对,查明的未达账项有:①企业月末存入银行的转账支票3000元,银行尚未记账;(企业已收,银行未收)②企业月末开出的转账支票2250元,银行尚未记账;(企业已付,银行未付)③银行代企业收入销货款66500元,企业尚未记账;(银行已收,企业未收)④银行收取了企业短期借款第一季度的利息750元,企业尚未记账。

(银行已付,企业未付)根据本题资料完成下列问题:1.会造成企业银行存款账面余额大于银行对账单余额的未达账项有 ( )。

A. 未达账项①B. 未达账项②C. 未达账项③D. 未达账项④【答案】AD2.会造成银行对账单余额大于企业银行存款账面余额的未达账项有 ( )。

A. 未达账项①B. 未达账项②C. 未达账项③D. 未达账项④【答案】BC3.该企业2010年3月31日可实际动用的存款余额为()。

A. 459250元B. 525750元C. 526500元D. 591500元【答案】B【解析】可实际动用的存款余额=460000+66500-750=525750或=525000+3000-2250=525750练习2.资料:某企业20××年3月31日银行存款日记账余额为14000元, 银行对账单余额为15200元,经逐笔核对查明下列未达账项:企业银行存款账面记录如下:①企业于3月12日开出支票123号转账支票一张,金额4500元。

②企业于3月16日开出支票148号转账支票一张支付购入材料款,金额50000元。

③企业在3月20日销售产品收到转账支票一张,金额为10200元。

④企业3月23开出现金支票支付设备维修费3000元,支票324号银行对账单记录如下:①3月18日票号148付出50000元。

②3月27日,银行代企业收回销货款7500元。

③3月28日票号324付出3000元。

④3月31日,银行代扣企业借款利息600元.要求:编制银行存款余额调节表.(7)=20900【例题4·业务题】某企业在财产清查中发生下列业务,要求根据下列业务编制会计分录(假定不考虑增值税)。

(1)现金清查中,发现现金短缺500元,经研究决定由出纳人员赔偿300元,余款报损。

作批准后的分录。

(2)在财产清查中发现盘亏设备一台,原价60 000元,已提折旧l0 000元,作批准前的分录。

(3)经批准后,将(2)中盘亏的固定资产予以转销。

(4)在财产清查中发现甲材料短缺8 000元,作批准前的分录。

(5)经批准,(4)中甲材料短缺的8 000元,应由过失人赔偿,作批准后的分录。

(6)在财产清查中发现盘盈乙材料200元,作批准前的分录。

【答案】(1)借:其他应收款——××出纳员 300管理费用 200贷:待处理财产损溢——待处理流动资产损溢 500(2)借:待处理财产损溢——待处理固定资产损溢 50 000累计折旧 l0 000贷:固定资产 60 000(3)借:营业外支出 50000贷:待处理财产损溢——待处理固定资产损溢 50000 (4)借:待处理财产损溢——待处理流动资产损溢 8 000贷:原材料 8 000(5)借:其他应收款——××× 8 000贷:待处理财产损溢——待处理流动资产损溢 8 000 (6)借:原材料 200贷:待处理财产损溢——待处理流动资产损溢 200财务会计报告四、计算分析题【例题1·不定向选择题】某公司2010年12月31日部分账户的余额资料如下表:(1)根据上表资料可以填列资产负债表下列()等项目的期末余额。

A.应收账款 B.存货 C.预付账款 D.未分配利润【答案】ABCD(2)根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。

A.200 000 B.268 000 C.291 000 D.300 000【答案】C(3)根据上表资料填列的资产负债表中,“预收账款”项目的期末余额为()元。

A.253 000 B.185 000 C.153 000 D.100 000【答案】A(4)根据上表资料填列的资产负债表中,“存货”项目的期末余额为()元。

A.603 000 B.829 000 C.900 000 D.990 000元【答案】D(5)根据上表资料填列的资产负债表中,“应付账款”和“预付账款”项目的期末余额分别为()元。

A.236 000和0 B.336 000和68 000C.336 000和0 D.336 000和100 000【答案】D【例题2·不定项选择题】2010年3月31日,南方公司有关账户期末余额及相关经济业务如下:(1)“库存现金”账户借方余额2000元,“银行存款”账户借方余额350000元,“其他货币资金”账户借方余额500000元。

(2)“应收账款”总账账户借方余额350000元,其所属明细账户借方余额合计为480000元,所属明细账贷方余额合计130000元,“坏账准备”账户贷方余额为30000元(均系应收账款计提)(3)“固定资产”账户借方余额8700000元,“累计折旧”账户贷方余额2600000元,“固定资产减值准备”账户贷方余额为600000元。

(4)“应付账款”总账账户贷方余额240000元,其所属明细账户贷方余额合计为350000元,所属明细账户借方余额合计为110000元。

(5)“预付账款”总账账户借方余额130000元,其所属明细账户借方余额合计为160000元,其所属明细账贷方余额合计为30000元。

(6)本月实现营业收入2000000元,营业成本为1500000元,营业税金及附加为240000元,期间费用为100000元,营业外收入20000元,适用所得税税率25%。

要求:根据上述资料,回答下列(1)-(5)题:(1)南方公司2010年3月31日资产负债表中“货币资金”项目“期末余额”栏的金额是()元。

A.852000 B.2000 C.352000 D.502000【答案】A【解析】“库存现金”账户借方余额2000元+“银行存款”账户借方余额350000元+“其他货币资金”账户借方余额500000元852000元。

(2)南方公司2010年3月31日资产负债表中“应收账款”和“预收账款”两个项目“期末余额”栏的金额分别是()元。

A.480000 B.450000 C.350000 D.130000【答案】BD【解析】“应收账款”项目期末余额=“应收账款”所属明细账户借方余额480000-坏账准备30000;“预收账款”项目期末余额=“应收账款”所属明细账户贷方余额130000元。

(3)南方公司2010年3月31日资产负债表中“固定资产”项目“期末余额”栏的金额是()元。

A.8700000 B.6100000 C.5500000 D.6700000【答案】C【解析】“固定资产”项目“期末余额”=“固定资产”账户借方余额8700000元-“累计折旧”账户贷方余额2600000元-“固定资产减值准备”账户贷方余额为600000元(4)南方公司2010年3月31日资产负债表中“应付账款”和“预付账款”两个项目“期末余额”栏的金额分别是()元。

A.240000 B.380000 C.270000 D.130000【答案】BC【解析】“应付账款”项目期末余额=“应付账款”和“预付账款”两个明细账户贷方余额之和=350000+30000=380000元;“预付账款”项目期末余额=“应付账款”和“预付账款”两个明细账户借方余额之和=110000+160000=270000元。

(5)南方公司2010年3月“利润表”中的营业利润.利润总额和净利润“本期金额”栏的金额分别是()元A.160000 B.180000 C.120000 D.135000【答案】ABD【解析】营业利润=营业收入2000000元-营业成本1500000元-营业税金及附加240000元-期间费用100000元=160000元利润总额=营业利润160000元+营业外收入20000=180000元净利润=利润总额180000元-所得税费用180000×25%=135000元【例题3·计算题】某企业的简易资产负债表如下:资产负债表会企01表编制单位:年月日单位:元计算的正确结果是( )。

A.货币资金期末余额68 000B.应付账款期末余额为68 000C.货币资金期末余额96 000D.应付账款期末余额为96 000【答案】BC练习4 .要求根据下表计算表内下列数据:单位:元答案:计算:(1)=15000+9000-6000=18000(元)(2)=25000+10000-5000=30000(元)(3)=40000+14000-12000=42000(元)(4)=70000+40000-80000=30000(元)(5)=10000+10000-15000=5000(元)【例题70·计算题】某企业的利润表如下:利润表会企02表编制单位:年月单位:元计算的正确结果是( )。

A.营业利润本月金额为l 222 000、利润总额本月金额为l l81 000B.营业利润本月金额为l l81 000、利润总额本月金额为l 222 000C.营业收入本月金额为2 800 000D.营业收入本月金额为3 800 000【答案】BD【解析】利润总额=305 500+916 500=1 222 000营业利润=1 222 000—86 000 +45 000=1 181 000营业收入=1 181 000+2 120 000 +120 000 +180 000 +100 000+99 000=3 800 000计算分析题练习:根据下列原材料明细账计算下列数答案:(1)=5000+4500=9500(2)=9600-4500=5100(5)=5000+9600—10200=4400(3)=4400-3200=1200(4)=11400-1200=10200或直接确定(4)=10200为期末余额。