加工贸易进口货物跟单实务共21页文档

进出口贸易 实务案例集

案例1案情简介:出口合同规定的商品名称为“手工制造书写纸”。

买主收到货物后,经检验发现该货物部分工序为机械操作,而我方提供的所用单据均表示为手工制造,按该国法律应属“不正当表示”和“过大宣传”,遭用户退货,以致使进口人蒙受巨大损失,要求我方赔偿。

理由有二:(1)该商品的生产工序基本上是手工操作,在关键工序上完全采用手工制作;(2)该笔交易是经买方当面先看样品成交的,而实际货物质量又与样品一致,因此应认为该货物与双方约定的品质相符。

后又经有关人士调解后,双方在友好协商过程中取得谅解。

对此,希予评论。

要点评析:本案例合同中约定采用“手工制造”商品制造方法表示商品品质,是属于“凭说明买卖”的一种表示方法。

从各国法律和公约来看,凭说明约定商品品质,卖方所交商品的品质与合同说明不符,则买方有权撤销合同并要求损害赔偿。

本案我方从根本上违反了买卖双方在合同中约定的品质说明,从而构成卖方的违约行为,应承担所交货物与合同说明不符的责任。

同时贸易中如果采用样品表示商品品质需要在合同中明示或默示地做出具体规定,而本案例中合同中没有明确表示双方是采用样品成交,所以我方所说的实际所交货物与样品一致不能称为拒付理由。

本案例交易产品在实际业务中不可能采用全部手工制作,应该在合同中标明“基本手工制造书写纸”,以免双方产生争议,与实际所提交产品品质完全吻合。

案例2案情简介:合同规定水果罐头装入箱内,每箱30听。

卖方按合同规定如数交付了货物,但其中有一部分是装24听的小箱,而所交货物的总听数,并不短缺。

可是,买方以包装不符合合同规定为由拒收整批货物,卖方则坚持买方应接受全部货物,理由是经买方所在地的公证人证实:不论每箱是装24听或30听,其每听市场价格完全相同。

于是引起诉讼。

对此,你认为法官应如何判决?依据何在?要点评析:根据《公约》规定,卖方需要按照合同约定的数量、品质规格交货,并按照合同规定的方式包装或者装箱,如果没有按照规定,卖方需承担违约责任。

外贸跟单理论与实务(部分上课内容)

第四周:外贸跟单基本流程一、选择国外供应商1.选择进口商和供应地。

2.资信调查及内容。

3.资信调查的渠道。

4.紧急报告制度。

二、进口商品(设备)业务调查(一)行情调查(二)进口业务环节调查(三)仓储情况调查三、资本备付调查(一)国内销售付款方式调查(二)国外货款备付调查(三)进口成本及该笔业务收益估算调查1、进口成本估算。

2、自营进口业务收益估算四、申请进口许可证(一)进口业务涉及的进口核准及许可事项主要有:进口许可证核准;自动进口许可证核准(非外商投资企业);农产品进口关税配额证审核;加工贸易业务批准证审批等。

(二)进口前办妥许可证对于需要进口许可证的商品,必须在进口前向商务部或各省、市(自治区)外经贸或相关部门办理进口许可证等批件。

进口业务跟单员需要及时掌握有关进口许可证政策变化情况。

(三)申领进口许可证应提交的文件1、《进口许可证申请表》。

申请表(正本)需填写清楚并加盖企业公章,所填写内容必须规范。

2、申领企业的公函或申领人的工作证,代办人员应出示委托单位的委托函。

3、第一次办理进口许可证的申领单位,应提供商务部或省、市(自治区)外经贸部门出具的企业外贸经营权文件(复印件)。

4、进口合同、进口商品说明书等。

五、安排运输工具租船订舱等六、进口货物保险根据国际贸易惯例,按FOB、CFR、FCA和CPT条件成交的进口货物,由进口企业自行办理保险手续。

进口货物的保险与出口货物内容是相同的,请参见出口货物保险的做法。

七、进口商品的检验与检疫(一)进口入境货物报检工作规程录人→计费→交费→检验检疫→拟制证书→计费复核→证书复审→制证→校对→补交费→领取证单。

(二)进境流向报检工作流程为:录人→计费→交费→人境口岸查验→缮制通关单→领取证单(三)报检单位有外贸经营权的国内企业;入境货物收货人或其代理人;八、进口货物人库、出库进口货物人库后,跟单员要定期到仓库查库,以确保货物存放完好。

为控制经营风险,一般情况下对于进口货物的出库提货,要求是款到发货。

外贸单证实务和操作项目五 托收项下进口单证操作-文档资料

任务5.1 托收项下进口单证入门

技能入门 Shipment to be made subject to an advanced payment amounting ×× to be remitted in favour of seller by T/T or M/T with indication of S/C No. ×× and the remaining part on collection basis, documents will be released against payment at sight. 50% of the value of goods by irrevocable letter of credit and remaining 50% on collection basis at sight, the full set of shipping documents are to accompany the collection item. All the documents are not to be delivered to buyer until full payment of the invoice value

任务5.1 托收项下进口单证入门

通过上述案例,我 们可以得到哪些启示? 进口业务中如何避免发 生类似的情况?

任务5.1 托收项下进口单证入门

知识目标 熟悉进口业务中托收付款的应用 掌握托收项下进口商对外拒绝付款/拒绝承兑的 处理方法

能力目标 掌握托收项下进口单据审核方法和技巧 能够正确办理托收项下进口付汇、报检、报关 等手续,并正确缮制进口单据

LTD发货于9月8日将商业发票、装箱单、提单、保险单和 汇票等全套单据备齐,提交加拿大皇家银行委托收款,加拿 大皇家银行将单据转寄浦东发展银行天津分行代为收款。 2009年9月25日,我公司收到浦东发展银行天津分行的进 口来单通知书及单据复印件,我方进行认真谨慎地审核。

加工贸易进口货物跟单实务共21页

60、生活的道路——左

加工贸易进口货物跟单实务

51、山气日夕佳,飞鸟相与还。 52、木欣欣以向荣,泉涓涓而始流。

53、富贵非吾愿,帝乡不可期。 54、雄发指危冠,猛气冲长缨。 55、土地平旷,屋舍俨然,有良田美 池桑竹 之属, 阡陌交 通,鸡 犬相闻 。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

进出口报关实务PPT课件

填制要求详解 特殊运输方式主要有: 出口加工区与区外之间进出的货物,区内企业填报“9”,区外企业填报

“Z” ; 其他无实际进出境的,根据实际情况选择填报《运输方式代码表》中运输

方式“0”(非保税区运入保税区和保税区退区)、“1”(境内存入出口监 管仓库和出口监管仓库退仓)、“7”(保税区运往非保税区)、“8”(保 税仓库转内销)或“9”(其他运输) 同一出口加工区内或不同出口加工区的企业之间相互结转、调拨的货物、 出口加工区与其他海关特殊监管区域之间、不同保税区之间、同一保税区 内不同企业之间、保税区与出口加工区等海关特殊监管区域之间转移、调 拨的货物,填报“9”(其他运输)

第23页/共62页

填制要求详解

12、运输工具名称 指载运货物进出境的运输工具的名称或运输工具编号 ,分口岸清关、转关运输等不同: 口岸清关:水路运输填报船舶编号或者船舶英文名称 ;航空运输填报航班号 ;铁路运输

填报车厢编号或交接单号 ; 转关运输:进口直转、提前报关填报“@”+16位转关申报单预录入号(或13位载货清单

的电子帐册号; 优惠贸易协定项下实行原产地证联网管理的货物,填报“Y”和产地证编号。 一份报关单只允许填报一个备案号。

第17页/共62页

填制要求详解

7、进、出口日期 进口日期:是指运载申报货物的运输工具申报进境的日期。对于提前申报或无法确知运输工具实际进境日期的,

免予填报。 出口日期:是指运载申报货物的运输工具办结出境手续的日期,在申报时免予填报,只在报关单证明联上有显

等) ;料件退运出口、成品退运进口货物填报“其他法定”(代码0299) 等

第27页/共62页

填制要求详解

17、进口征税比例和出口结汇方式 征税比例:仅用于“非对口合同进料加工”(代码0715)贸易方式下进口料件的进口报关单,填报海关规定

加工贸易进口货物跟单实务

• 需要开设台账的,在海关领取“台账开证行联系单”,到 银行开设台账,领取“台账登记通知单”,然后到海关领 取加工贸易手册;不需要开设台账的,直接向海关领取加 工贸易手册或其他备案凭证。 • 二、加工贸易纸质手册的进出口报关

• 加工贸易货物进出境由加工贸易经营单位或其代理人向海 关申报。加工贸易进出境必须持有“加工贸易手册”或其 他准予合同备案的凭证。 • 加工贸易货物进出境的报关程序与一般贸易货物一样,也 有四个环节,其中申报、配合查验、提取货物或装运货物 三个环节与一般贸易货物基本一致。不同的是,加工贸易

• 验厂合格后,跟单员按要求填写《加工贸易业务批准申请 表》、《进口料件申请备案清单》、《出口成品申请备案 清单》、《出口制成品及对应进口料件消耗备案清单》。 • 跟单员填写好《加工贸易业务批准申请表》后,准备好下 列材料,向外经贸部门申请核发《加工贸易业务批准证》: • 1.经营企业进出口经营备案登记证明(或外商投资企业批 准证书); • 2. 加工贸易经营企业和生产企业注册地商务主管部门出 具的《加工贸易企业经营状况及生产能力证明》; • 3. 经营企业和加工企业工商营业执照(复印件);

• 第四、合同核销。 1. 合同核销。合同到期后或最后一批成品出口后1个月内, 到主管海关办理合同核销手续。经过审核,合同执行情况 正常的,海关对登记备案的进料加工合同予以核销结案, 签发核销结案通知书。同时,对开设银行保证金台账的合 同,签发银行保证金台账核销联系单。海关予以核销结案, 并解除监管。 2. 台账核销。企业凭海关签发的银行保证金台账核销联 系单,向银行办理保证金台账的销账手续。实行保证金台 账实转的企业,凭海关出具的单证,向银行申请退还保证 需要出口许

可证

必须通过外贸(工贸)公司对外签订合同

《进出口报关实务》电子教案15保税加工货物报关单填制

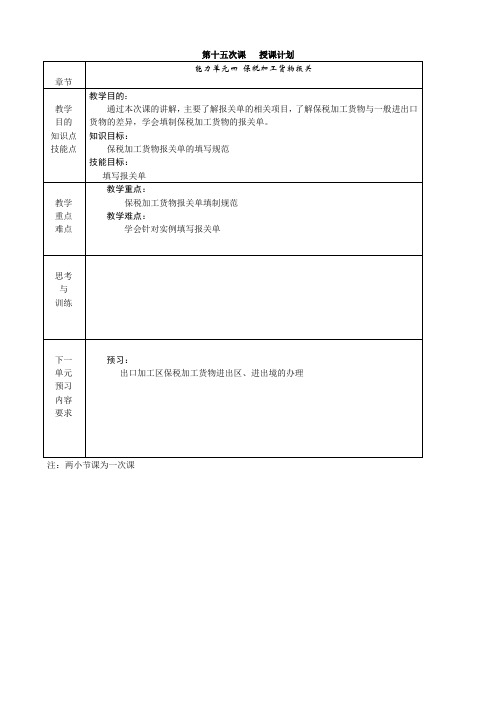

第十五次课授课计划

章节

能力单元四保税加工货物报关

教学目的知识点技能点教学目的:

通过本次课的讲解,主要了解报关单的相关项目,了解保税加工货物与一般进出口货物的差异,学会填制保税加工货物的报关单。

知识目标:

保税加工货物报关单的填写规范

技能目标:

填写报关单

教学重点难点教学重点:

保税加工货物报关单填制规范教学难点:

学会针对实例填写报关单

思考与训练

下一单元预习内容要求预习:

出口加工区保税加工货物进出区、进出境的办理

注:两小节课为一次课

第十五次课授课内容与方法

授课主要内容授课方法时间分配

【学习目标】

通过本此课学习,主要了解报关单的相关项目,了解保税加工货物与一般进出口货物的差异,学会填制保税加工货物的报关单。

●知识点:

通过本章的学习学生应掌握以下知识:

保税加工货物报关单填制规范

●技能点:

学会填写报关单

一、先让学生自己看提供的资料,尝试着自己填制有关项目

二、讲解提单、装箱单、发票等单据的内容

三、结合提供资料讲解报关单各个项目的填制

完成116页业务技能实训题

【单元小结】这两节课主要是让学生自己动手,强化对填制知识的理解

【课后练习】

113页习题

【预习】

出口加工进出货物报关。

《加工贸易》PPT课件

2020/11/20

国际贸易实务

13

国

际

贸

易 进料加工贸易,企业有自主权,根据自身的技术、设备和生产能力,选择市

实

场上所适销商品进料加工。而加工装配贸易,则由委托方控制生产的品种、

务

数量和销售地区。

第 二 十 九 章 加 工 贸 易

2020/11/20

国际贸易实务

14

国

D.加工装配业务的作用

际

务

得以利用国外资金,发挥生产潜力,扩大出口,增加收入,并能获得国际市

场信息,加快产品升级换代,改善管理水平和改进工艺技术。

第 二 十 九 章 加 工 贸 易

2020/11/20

国际贸易实务

17

国 际 贸 易 另一种是国外委托方在国内直接投资设厂,然后以委托加工装配的方式充分 实 利用我国的政策优惠和低廉的劳动力,获利丰厚,并一定程度上与我国原来 务 的出口贸易争夺市场。尽管目前这种"前店后厂"的方式对发展我国经济利大

际

贸

易 1、先签订进口原料的合同,加工出成品

实

务 后再寻找市场和买主。

第 2、先签订出口合同,再根据国外买方的订货

二 十

要求从国外购进原料,加工生产,然后交货。

九

章

加 工

3、对口合同方式。即与对方签订进口原料合

贸 同的同时签订出口成品的合同,原料的提供者

易

也就是成品的购买者。

2020/11/20

国际贸易实务

11

国

际

贸

易 进料加工贸易中,进口料件和出口成品是两笔独立的交易,进料加工的企业

实

需自筹资金从国外购入料件,然后自行向国外市场销售,而装配加工贸易则