中国人寿经验生命表(2000—2003)函数

生命表基本函数

1 1 1 ω −1 1 平均寿命为: e0 = ( l1 + l2 + L + lω −1 ) + = ∑ t + dt l0 2 l0 t =0 2

0

证明 : 记Lx 表示x岁的人在一年内存活的总人年数. lx + lx+1 1 Lx = = lx+1 + d x 2 2 记Tx 表示x岁的在未来存活的总人年数. Tx =

( 2 ) qω −1 =

n

qx : 表示x岁的存活人在x岁到x + n岁之间死亡的概率,用公式表示即为: lx − lx + n n d x = n qx = lx lx 当n = 1时, x = qx . 1q

5. px : 生存率,表示x岁的人在一年内存活的概率,即到x + 1岁时仍然存活的概率。 lx +1 px = , px + qx = 1 lx

生命表的通常函数

1. x : 年 龄 , 在 生 命 表 中 的 范 围 , − − (ω − 1) 岁 。 x取 整 数 值 。 0 2.l x : 存 活 到 确 切 整 数 年 龄 x岁 的 人 数 。 x = 0,1, K , ω − 1。 l0 = 100000,1000000, K > l1 > l 2 > L

(1) l0

( 2 ) lω

=0

3.d x : x岁 的 存 活 人 在 x岁 这 一 整 年 内 的 死 亡 人 数 。 (1)l x − l x +1 = d x lx =

n

(2)l0 = d 0 + d 1 + d 2 + L + d ω −1

最新2000-2003生命表编制情况介绍3116汇总

➢ 保单理赔信息字段:理赔责任类型、 保险事故发生日、理赔原因等5项 字段。

➢ 计算暴露数、死亡数的关键字段: 保单代码、性别、保单生效日、出 生日期、进入观察期日期、变动原 因、变动时间、保单事故发生日、 理赔原因等字段。

➢ 索引关键字段:公司代码、地区代 码、生份证号码等字段。

理赔数——分险种占比情况

女

20%

28%

5% 13% 9%

23%

男

19%

25%

10%

17%

9%

20%

0%

20%

养老金 定期寿险 定期返还险种

40%

60%

养老金(选择权) 两全保险

80%

100%

终身寿险 少儿教育年金

16

目录

一、基本情况介绍 二、调查数据情况 三、经验分析情况 四、编制情况介绍 五、新生命表使用

2000

19%

9%

0%

20%

18% 40%

34%

14%

60%

80%

100%

23

经验分析情况——观察年度分析

各观察年度死亡指数差异

分观察年度死亡指数(男)

10-14

15—19

35-39

40-44

70

60

– 从2000-2003年,粗死

50

40

亡率在四个观察年度

30

20

间总体存在上升特征

10

0

1

2

3

4

– 男性趋势较为平稳,

分观察年度死亡指数(女)

10-14

15—19

35-39

寿险精算第二讲:生命表构成及应用

生命表构建和运用学习重点:掌握生命表基本函数及其相互关系、了解生命表的编制方法及分类。

从概率论和数理统计角度出发、根据大数定律原则,研究人的寿命概率分布和生存函数,建立描述各年龄段死亡率的生命表来弥补生存函数的不足,从而形成较完善的生存(死亡)分布理论。

研究人类寿命的分布规律,讨论生命表构造情况是寿险精算学的基础。

在精算学中,生命表也称死亡率表或精算表。

生命表通常以10万(或100万)人作为0岁的生存人数,然后根据各年中死亡人数,各年末生存人数计算各年龄人口的死亡率、生存率,列成表格,直至此10万全部死亡为止。

生命表上所记载的死亡率、生存率是决定人寿保险费的重要依据。

是反映一个国家或一个区域人口生存死亡规律的调查统计表。

即追踪一批人,逐年记录该人群的死亡人数,得到该人群从出生到死亡为止的各年龄死亡率,并进一步构成表格式模型,称为生命表。

一、生命表简介1、生命表的编制生命表可以依据实际同时出生的一批人资料编制,即纵向跟踪这批人从出生到死亡的的全部过程。

这种生命表成为实际同批人生命表。

但在实际中取得这批人死亡事件的完整资料,而且这种生命表只能是历史的追述,不能说明现在某个时期的死亡水平。

通常采用假设同批人方法编制生命表,即把某一时期各个年龄的死亡水平当成同时出生的一批人各个年龄的死亡水平看待。

这样编制的生命表称为时期生命表或假设同批人生命表。

2、生命表的分类在人口分析中,可按性别、地区、种族等对人口进行分类,从而分别编制反映各类人口死亡规律的生命表。

(1)国民生命表和经验生命表:国民生命表根据全体国民或特定地区的人口统计资料编制的统计表;经验生命表是寿险公司根据被保险人的死亡记录所编制的生命表。

由于寿险公司要求被保险人体检合格后才予以承保,所以,经验生命表的死亡率通常低于国民生命表的死亡率。

(2)寿险生命表和年金生命表:由于逆选择现象的存在,选择年金的人一般对身体健康状况较为乐观,而选择寿险的人对身体状况不太乐观,这两类人群的死亡率是有明显区别的。

保险精算学3-生命表

2、分类

按照计算死亡率的资料来源不同:

国民生命表:源于人口普查资料,反映一个特 定时期内全国人口的寿命分布情况。

经验生命表:源于寿险公司的承保经验,反映 被保险人群的寿命分布情况。

经验生命表的分类

按应用范围不同:

寿险生命表vs年金生命表

按性别不同:

男性生命表vs女性生命表

按统计范围不同

第三章 生命表

英汉单词对照

死亡年龄

Age-at-death

生命表

Life table

剩余寿命

Time-until-death

整数剩余寿命 Curtate-future-lifetime

死亡效力

Force of mortality

极限年龄

Limiting ate

选择与终极生命表 Select-and-ultimate tables

3、lx:从初始年龄0岁到满x岁还生存的人数。

二、生命表中的各类概率

1、qx:x岁的人在x~x+1岁之间死亡的概率。

2、tqx:x岁q的x 人d在lxx x~lxx +lxltx岁1 之间死亡的概率。

3、px:x岁的t qx人在tldx1x 年 后lx 仍lxlx生t 存的概率。

4、tpx:x岁的px人 1到xq+x t岁llx仍x1 生存的概率。

dx列:各年龄间的死亡人数。

o

e

x

列:x岁人的余命的平均值。

三、用途和分类

1、用途:

生命表是过去经验的总结,而在寿险中,保 险金的给付、责任准备金的提取、保单现金 价值的估计、保单红利的分配都与被保险人 的死亡率息息相关,因此反映了被保险人生 命规律的生命表对于寿险经验有着非常重要 的作用。

《保险精算》之三--生命表

整值剩余寿命

定义: ( x ) 未来存活的完整年数,简记 K ( x)

K ( X ) k, k T ( x) k 1, k 0,1,

概率函数

Pr( K ( X ) k ) Pr( k T ( x) k 1)

k 1

qx k qx k px k 1 px

11

(*) (**)

例: 已知l x 1000(1 解: 50 l50 (1) 20 p30 120 77.78% l30 1 30 120 1 l45 l50 (2) 20|5 q 25 l25 (1 45 50 ) (1 ) 120 120 5.26% 25 1 120 x ),计算 20 p30和 20|5 q25 . 120

F (t x) F ( x) 1 F ( x) s ( x) s ( x t ) s ( x)

17

x岁余寿的生存函数

x岁的人在x+t~x+t+u的死亡概率 t|u q x ,以 概率的方式表示为:

t|u

qx Pr[t T ( x) t u ]

t u q x t q x t p x t u p x t p x u q x t

保险精算之三

王明征 大连理工大学管理学院 2009年11月

第三章 生命表

2

生命表相关定义

生命表:反映在封闭人口的条件下,一批 人从出生后陆续死亡的全部过程的一种统 计表。 封闭人口:指所观察的一批人只有死亡变 动,没有因出生的新增人口和迁入或迁出 人口。

3

生命表基本函数

lx:存活到确切整数年龄x岁的人口数,x=0,1,……ω-1。

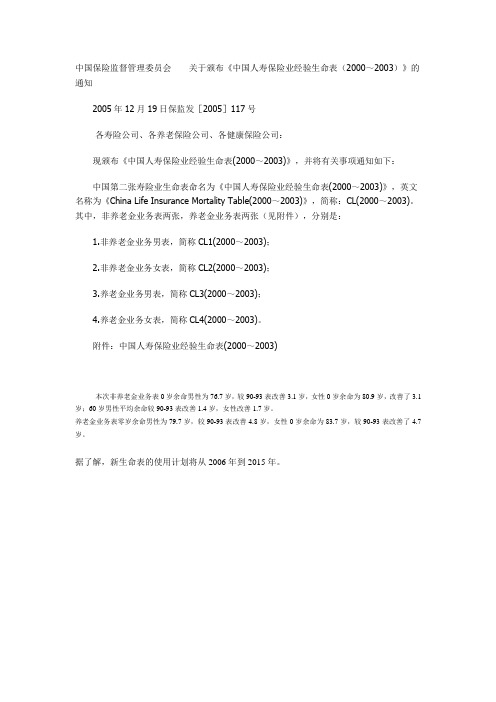

中国人寿保险业经验生命表(2000~2003)

中国保险监督管理委员会关于颁布《中国人寿保险业经验生命表(2000~2003)》的通知2005年12月19日保监发[2005]117号各寿险公司、各养老保险公司、各健康保险公司:现颁布《中国人寿保险业经验生命表(2000~2003)》,并将有关事项通知如下:中国第二张寿险业生命表命名为《中国人寿保险业经验生命表(2000~2003)》,英文名称为《China Life Insurance Mortality Table(2000~2003)》,简称:CL(2000~2003)。

其中,非养老金业务表两张,养老金业务表两张(见附件),分别是:1.非养老金业务男表,简称CL1(2000~2003);2.非养老金业务女表,简称CL2(2000~2003);3.养老金业务男表,简称CL3(2000~2003);4.养老金业务女表,简称CL4(2000~2003)。

附件:中国人寿保险业经验生命表(2000~2003)本次非养老金业务表0岁余命男性为76.7岁,较90-93表改善3.1岁,女性0岁余命为80.9岁,改善了3.1岁;60岁男性平均余命较90-93表改善1.4岁,女性改善1.7岁。

养老金业务表零岁余命男性为79.7岁,较90-93表改善4.8岁,女性0岁余命为83.7岁,较90-93表改善了4.7岁。

据了解,新生命表的使用计划将从2006年到2015年。

附件:中国人寿保险业经验生命表(2000—2003)年龄非养老金业务表养老金业务表男(CL1)女(CL2)男(CL3)女(CL4)0 0.000722 0.000661 0.000627 0.0005751 0.000603 0.000536 0.000525 0.0004662 0.000499 0.000424 0.000434 0.0003693 0.000416 0.000333 0.000362 0.0002904 0.000358 0.000267 0.000311 0.0002325 0.000323 0.000224 0.000281 0.0001956 0.000309 0.000201 0.000269 0.0001757 0.000308 0.000189 0.000268 0.0001648 0.000311 0.000181 0.000270 0.0001589 0.000312 0.000175 0.000271 0.00015210 0.000312 0.000169 0.000272 0.00014711 0.000312 0.000165 0.000271 0.00014312 0.000313 0.000165 0.000272 0.00014313 0.000320 0.000169 0.000278 0.00014714 0.000336 0.000179 0.000292 0.00015615 0.000364 0.000192 0.000316 0.00016716 0.000404 0.000208 0.000351 0.00018117 0.000455 0.000226 0.000396 0.00019618 0.000513 0.000245 0.000446 0.00021319 0.000572 0.000264 0.000497 0.00023020 0.000621 0.000283 0.000540 0.00024621 0.000661 0.000300 0.000575 0.00026122 0.000692 0.000315 0.000601 0.00027423 0.000716 0.000328 0.000623 0.00028524 0.000738 0.000338 0.000643 0.00029325 0.000759 0.000347 0.000660 0.00030126 0.000779 0.000355 0.000676 0.00030827 0.000795 0.000362 0.000693 0.00031628 0.000815 0.000372 0.000712 0.00032529 0.000842 0.000386 0.000734 0.00033730 0.000881 0.000406 0.000759 0.00035131 0.000932 0.000432 0.000788 0.00036632 0.000994 0.000465 0.000820 0.00038433 0.001055 0.000496 0.000855 0.000402年龄非养老金业务表养老金业务表男(CL1)女(CL2)男(CL3)女(CL4)34 0.001121 0.000528 0.000893 0.00042135 0.001194 0.000563 0.000936 0.00044136 0.001275 0.000601 0.000985 0.00046437 0.001367 0.000646 0.001043 0.00049338 0.001472 0.000699 0.001111 0.00052839 0.001589 0.000761 0.001189 0.00056940 0.001715 0.000828 0.001275 0.00061541 0.001845 0.000897 0.001366 0.00066442 0.001978 0.000966 0.001461 0.00071443 0.002113 0.001033 0.001560 0.00076344 0.002255 0.001103 0.001665 0.00081545 0.002413 0.001181 0.001783 0.00087346 0.002595 0.001274 0.001918 0.00094247 0.002805 0.001389 0.002055 0.00101448 0.003042 0.001527 0.002238 0.00112349 0.003299 0.001690 0.002446 0.00125150 0.003570 0.001873 0.002666 0.00139351 0.003847 0.002074 0.002880 0.00154852 0.004132 0.002295 0.003085 0.00171453 0.004434 0.002546 0.003300 0.00189354 0.004778 0.002836 0.003545 0.00209355 0.005203 0.003178 0.003838 0.00231856 0.005744 0.003577 0.004207 0.00260757 0.006427 0.004036 0.004676 0.00297958 0.007260 0.004556 0.005275 0.00341059 0.008229 0.005133 0.006039 0.00381660 0.009313 0.005768 0.006989 0.00427261 0.010490 0.006465 0.007867 0.00478162 0.011747 0.007235 0.008725 0.00535163 0.013091 0.008094 0.009677 0.00598864 0.014542 0.009059 0.010731 0.00670165 0.016134 0.010148 0.011900 0.00749966 0.017905 0.011376 0.013229 0.00840867 0.019886 0.012760 0.014705 0.00943868 0.022103 0.014316 0.016344 0.01059269 0.024571 0.016066 0.018164 0.01188670 0.027309 0.018033 0.020184 0.01333771 0.030340 0.020241 0.022425 0.01496472 0.033684 0.022715 0.024911 0.016787年龄非养老金业务表养老金业务表男(CL1)女(CL2)男(CL3)女(CL4)73 0.037371 0.025479 0.027668 0.01882974 0.041430 0.028561 0.030647 0.02111775 0.045902 0.031989 0.033939 0.02370276 0.050829 0.035796 0.037577 0.02649177 0.056262 0.040026 0.041594 0.02960278 0.062257 0.044726 0.046028 0.03307079 0.068871 0.049954 0.050920 0.03693580 0.076187 0.055774 0.056312 0.04124181 0.084224 0.062253 0.062253 0.04603382 0.093071 0.069494 0.068791 0.05136583 0.102800 0.077511 0.075983 0.05729184 0.113489 0.086415 0.083883 0.06387285 0.125221 0.096294 0.092554 0.07117486 0.138080 0.107243 0.102059 0.07926787 0.152157 0.119364 0.112464 0.08822588 0.167543 0.132763 0.123836 0.09812989 0.184333 0.147553 0.136246 0.10906190 0.202621 0.163850 0.149763 0.12110791 0.222500 0.181775 0.164456 0.13435592 0.244059 0.201447 0.180392 0.14889693 0.267383 0.222987 0.197631 0.16481694 0.292544 0.246507 0.216228 0.18220195 0.319604 0.272115 0.236229 0.20112996 0.348606 0.299903 0.257666 0.22166797 0.379572 0.329942 0.280553 0.24387098 0.412495 0.362281 0.304887 0.26777399 0.447334 0.396933 0.330638 0.293385100 0.484010 0.433869 0.357746 0.320685 101 0.522397 0.473008 0.386119 0.349615 102 0.562317 0.514211 0.415626 0.380069 103 0.603539 0.557269 0.446094 0.411894 104 0.645770 0.601896 0.477308 0.444879 105 1.000000 1.000000 1.000000 1.000000新旧生命表对比寿险产品迎来创新期定价生命表放开后,各保险公司将可以自行对不同地区、不同人群的死亡率作不同的估计,从而准确、合理地制定保险费率,这将有利于实现不同产品的差别定价,鼓励产品创新的发展。

保险精算 第4章2 人寿保险的精算现值

例6

55岁的男性投保5年期的定期保险,保险金额为 1000元,保险金在死亡年末给付,按中国人寿保险 业 经验生命表 (2000-2003年)非养老业务男表和利率 6%计算趸缴纯保费。 4 d 55k 1 k 1 1000 v 解:A55: 5| l k 0

55

vd55 v d 56 v d 57 v d 58 v d 59 1000 l55

2 3 4 5

26.981485(元)

注:

令n 1, 在符号Ax1: n|中, Ax1: 1| 在人寿保险中又称为自然保费, 或记作符号 c x

根据每一保险年度,每一被保险人当年年龄的预 定死亡率计算出来的该年度的死亡纯保费。 1 dx cx vqx 1 i lx “均衡保费制”

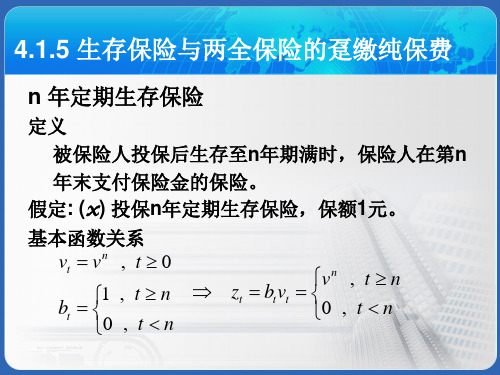

n年定期寿险的趸缴纯保费

基本函数关系 记 K ( x) [T ] k 为被保险人的取整余命,则

保险金给付在签单时的现值随机变量为

v , Z bK vK 0,

K 1

K 0,1,, n 1 其他

A1 x:n 表示其趸缴纯保费。

则

E ( Z ) v k p x q xk

T v , T n 0, T n 其中Z1 , Z2 n 0, T n v , T n

Z1 Z 2 0

1 Var(Z ) Var(Z1 ) Var(Z2 ) A1 A x:n| x:n|

延期m年的n年期两全保险

定义 保险人对被保险人在投保m年后的n年期内发生保险 责任范围内的死亡,保险人即刻给付保险金;如果被保 险人再生存至n年期满,保险人在第n年末支付保险金 的保险。 假定(x)投保延期m年的n年期两全保险,保额1元。 基本函数关系 0, t m 0 , t m bt t 1, t m z b v v , m t m n

寿险精算第一章(word版)

第一章 生存分布与生命表学习目标□了解常有生命表函数的概率意义、函数表达式及相互关系 □了解生存分布与生命表之间的关系□了解寿险生命表的特点与构造原理,掌握分数年龄生命表函数的计算方法1.1 引言寿险精算的主要研究都建立在生命个体(如被保险人)的生存情况的基础上。

精算学的发展始于对生存分布和生命表的研究。

在开始生存分布和生命表的讨论之前,我们先介绍几个基本的概念和符号。

首先,我们用符号(x )表示x 岁的生命,用T (x )表示(x )从现在直到死亡之间的时间长度。

显然,(x )在何时死亡是未知的、是不确定的,因此T (x )不是一个确定的数,而是一个随机变量,我们称T (x )为(x )的未来生命时间长度随机变量。

用X 表示(x )死亡时的年龄。

显然,X 也是一个随机变量,并且有T (x )=X-x 。

称X 为(x )的寿险随机变量。

如果(x )=(0),即一个新生婴儿,那么很显然,新生婴儿的未来生命时间长度恰好等于其寿命,即T (0)=X 。

既然X 和T (x )均为随机变量,所以,我们可以研究他们的概率分布情况。

基于概率统计的基础知识,我们记X 的分布函数为x F (x ),于是()()x r F x P X x =≤ 0x ≥ (1—1)显然,{X x ≤} 表示新生儿将于x 岁之前死亡的随机事件。

于是,概率分布函数()x F x 对应的是一种死亡概率。

与上述死亡概率对应,我们可以定义函数()X S x 为:()1()Pr()X X S x F x X x =-=≥ 0x ≥ (1--2)显然,{}X x ≥表示新生儿将于x 岁之后死亡——即新生儿将在x 岁还生存的随机事件,所以()X S x 为新生儿将在x 岁仍然活着的概率。

基于此,我们称()X S x 为生存函数,为方便起见,有时省略下标记为()X S x 。

注意到分布函数x F (x )和生存函数()X S x 之间的简单关系,可以知道这二者对于相应的随机变量X 的意义和地位,它们有相同的作用!因此,基于概率统计的经验,我们知道,为了研究随机变量X ,研究分布函数x F (x )或生存函数()X S x二者中之一即可。