保险年鉴2012-各人身保险公司业务统计表1-1-1-4

保险年鉴xxxx-各财产保险公司业务统计表1-1-1-3.xls

都邦 华农 民安 安诚 中银 英大财险 长安责任 国元农险 鼎和 中煤 紫金 浙商 信达 泰山 锦泰 众诚车险 中意财险 国泰产险 美亚 东京海上日动 丰泰 太阳联合 丘博 三井住友 三星 安联 日本财险

324.56 451.01 1960.74 1787.17 336.91 147.61 24.65 41.47 166.2 102.39 21.34 0.26 6.25 8.44 5.41 25.37

6.22 3.1 0.91 2.05 120.65 1.64 7.26 2.02 0.63 0 3.16 2.05 4.27 0.32 0.29 0 0.72 0.4

195.56 6.89 166.93 46.53 482.75 1593.96 67.16 13.19 476.23 11.94 130.51 96.24 93.73 13.04 19.47 0.35 40.99 63.66 125 147.44 122.91 42.25 8.17 215.35 198.14 96 280.67

7820.3 1721.6 4938.27 6472.04 5286.47 713.74 44.17 2635.01 4022.65 1691.91 1499.99

企业财产保险 11574.21 832 802.74 552.13

575.24 733.13 4878.44 4944.89 459.4

0 0

18.07

货物运输保险 4028.41 159.86 207.32 124.79

162.93 114.63 1503.38 1262.95 364.59 57.31 31.96 11.27 40.33 53.85 1.83 0.22 0.52

保险公司资本结构

保险公司资本结构、业务集中度与再保险需求研究(一)2016—07—25摘要:本文利用2006-2014年我国财产保险公司和人身保险公司的面板数据,采用个体固定效应模型和分步回归方法,实证研究了我国保险公司资本结构和业务集中度对保险公司再保险需求的影响。

实证结果表明,资本结构对财险公司和寿险公司的再保险需求都具有显著正向影响,资产负债率越高则保险公司分保比例越高.对于财险公司,业务集中度与再保险需求呈显著负相关,说明财险公司业务越集中则再保险需求越低;对于寿险公司,业务集中度对再保险需求的影响不显著。

本文研究结果在理论上支持了相应研究的结论,在实践上对于保险公司制定最优分保策略具有重要意义。

关键词:保险公司,资本结构,业务集中度,再保险需求一、引言与文献综述再保险是保险公司的一种重要风险管理手段,保险公司(分出公司)可以通过再保险将部分风险转移给再保险公司(分入公司),这样可以稳定保险公司的经营,有利于保险企业以及保险市场的稳定发展.但是,我国再保险市场存在有效需求不足的问题,而解决再保险的有效需求不足问题是活跃再保险市场的关键之一。

所以关于再保险需求及其影响因素的研究对于相关理论和实践都有重要意义.基于此,国内外学者对保险公司再保险需求及其影响因素进行了较为深入的研究。

在理论研究方面,国内外学者主要从效用最大化、均值方差模型和最优资本结构等方面进行了分析。

祝向军(2002)从效用最大化出发,分析风险厌恶保险人的帕累托最优状态,认为风险厌恶的保险人会将部分保费分给风险中性的保险人。

Blazenko(1986)利用均值方差模型,认为不论在完全竞争市场还是非完全竞争市场中,保险公司都存在再保险需求。

Doherty和Tinic(1981)从资本结构的角度分析了再保险需求,认为即使保险公司没有设置优化股东权益的机制,也会通过再保险来分散风险;Hoerger和Sloan(1990)从最大化公司价值角度出发,分析了影响保险公司是否进行再保险以及分保比例的因素,他的理论模型证明损失波动率越高、规模越小和业务比率(盈余/保费)越小,保险公司的分保比例将越高;Garven和Lamm Tennant(2011)也从最大化公司价值的角度分析,他的理论模型证明杠杆率较高、投资较多的税收优惠资产的保险公司再保险需求更强。

改革开放以来中国保险业发展历程综述

改革开放以来中国保险业发展历程综述s新中国的保险业开始于建国之初,以中国人民保险公司1949年10月成立为标志,但在1958年的人民公社化化浪潮开始后,中国保险业逐渐进入停办阶段,直到1979年才全面恢复。

本文以《保险法》实施和中国加入WTO为界,将中国保险业划分为恢复阶段、发展阶段和高速发展阶段。

一、中国保险业的恢复阶段(1979年~1995年)中国人民保险公司是新中国第一家全国性商业综合保险公司,1979年开始恢复营业,从此中国保险业进入到强劲复苏下的混业经营阶段。

细分此阶段其特征为:一是国资保险公司不断出现,二是外国保险公司开始重新进入我国,三是企业作为投资主体进入保险市场。

第一,随着中国人民保险公司的业务恢复,交通银行1987年成立保险部,并于1991年4月组建中国太平洋保险公司,成为中国第二家全国性的保险公司。

1988年4月平安保险公司在深圳蛇口区开业,是我国第一家股份制保险公司,并于1992年6月更名为中国平安保险公司。

从此中国人民保险公司、太平洋保险和平安保险三足鼎立的局面开始形成。

第二,1992年市场经济改革之后,外国保险公司开始重新进入我国。

9月,美国友邦成立上海分公司,是保险市场恢复后进入我国保险市场的第一家外国公司。

随后,日本东京海上日动亦在上海成立了分公司。

第三,保险公司投资主体丰富化,企业资本开始进入保险市场。

1994年10月天安保险股份有限公司在上海成立,是中国首家由企业出资组建的股份制商业保险公司。

1995年1月大众保险股份有限公司也在上海成立,成为由企业出资组建的第二家股份制商业保险公司。

1992年之前,保险产品的营销模式以公司直销为主,而友邦公司将个人代理制引入我国,并且这种营销模式发展势头异常迅猛,随后保险代理机构也开始出现。

恢复阶段的保险公司仍是混业经营,但在1995年10月1日实施的《中华人民共和国保险法》要求财产保险和人身保险分业经营,从而中国保险市场混业经营的局面告一段落,中国保险业进入到了分业经营的发展阶段。

人寿保险有限公司年度信息披露报告(XXXX年度)-Website

汇丰人寿保险有限公司 2012年年度信息披露报告二〇一三年四月目录一、公司简介3(一)法定名称及缩写 3 (二)注册资本 3 (三)注册地 3(四)成立时间 3 (五)经营范围和经营区域 3(六)法定代表人 3 (七)客服电话和投诉电话 3二、财务会计信息 4(一)资产负债表 4 (二)利润表 6(三)现金流量表 7 (四)所有者权益变动表 9 (五)财务报表附注 11 (六)审计报告的主要审计意见 50三、风险管理状况信息50(一)风险的识别和评价 50(二)风险控制 50四、保险产品经营信息 51五、偿付能力信息52(一)实际资本及最低资本 52(二)资本溢额 52 (三)偿付能力充足率状况 52(四)相比报告前一年度偿付能力充足率的变化及其原因 52六、重大关联交易信息 52七、重大事项信息52(一)董事长变更 53 (二)总经理变更 53 (三)董事会人员变动 53根据中国保险监督管理委员会(以下简称“中国保监会”)《保险公司信息披露管理办法》的相关规定,经汇丰人寿保险有限公司(以下简称“本公司”)董事会于2013年3月28日召开的2013年第一次会议批准,特此公告本公司2012年度的相关经营管理信息如下:一、 公司简介法定名称及缩写 汇丰人寿保险有限公司,缩写为“汇丰人寿”注册资本 人民币1,025,000,000元(中国保监会于2013年3月1日批准了本公司的增资申请,批准文号为保监国际[2013]194号)注册地 上海市浦东新区世纪大道8号上海国金中心汇丰银行大楼18楼成立时间 2009年6月27日经营范围和经营区域 经中国保险监督管理委员会批准,国家工商行政管理总局核准,本公司的经营范围为:(一)人寿保险、健康保险和意外伤害保险等保险业务;(二)上述业务的再保险业务。

本公司的经营区域为:上海市和北京市。

法定代表人 Harpal Karlcut客服电话和投诉电话 400-820-8363二、 财务会计信息(一) 资产负债表2012年12月31日(金额单位:人民币元)附注 2012年 2011年资产货币资金 5 268,772,776 373,559,075 交易性金融资产 6 63,472,704 4,226,780 买入返售金融资产 7 33,006,300 - 应收利息 17,119,817 14,013,452 应收保费 8 17,271,897 6,583,991 应收分保账款 1,155,787 863,807 应收分保未到期责任准备金 20 482,587 409,324 应收分保未决赔款准备金 20 314,424 68,390 应收分保寿险责任准备金 20 175,612 113,298 应收分保长期健康险责任准备金 20 63,983 136 保户质押贷款 7,431,725 2,705,234 定期存款 9 94,282,500 - 可供出售金融资产 10 542,031,082 320,009,891 持有至到期投资 11 180,726,687 - 存出资本保证金 12 175,000,000 209,654,950 固定资产 13 2,348,768 6,163,586 无形资产 14 22,255,814 32,720,429 开发支出 15 9,203,793 7,428,308 独立账户资产 36(3) 87,925,197 59,132,721 其他资产 16 26,376,825 19,057,219资产总计 1,549,418,278 1,056,710,591资产负债表(续)2012年12月31日(金额单位:人民币元)附注 2012年 2011年 负债和所有者权益负债预收保费 171,426 946,643 应付手续费及佣金 7,978,664 4,370,143 应付分保账款 1,378,873 631,619 应付职工薪酬 17 17,819,145 20,836,737 应交税费 18 2,392,775 1,868,763 应付赔付款 19 8,892,801 5,058,307 应付保单红利 17,364,165 4,593,620 未到期责任准备金 20 1,319,843 1,105,209 未决赔款准备金 20 673,056 159,060 寿险责任准备金 20 719,610,025 320,904,341 长期健康险责任准备金 20 5,233,810 2,262,599 独立账户负债 36(3) 87,925,197 59,132,721 递延所得税负债 21 - 1,378,871 其他负债 22 385,028,950 219,880,086负债合计 1,255,788,730 643,128,719所有者权益实收资本 23 875,000,000 875,000,000 资本公积 24 (3,304,450) 5,022,479 未弥补亏损 (578,066,002) (466,440,607)所有者权益合计 293,629,548 413,581,872----------------- ----------------负债和所有者权益总计 1,549,418,278 1,056,710,591(二) 利润表2012年度(金额单位:人民币元)附注 2012年 2011年 一、营业收入 566,152,606 314,167,721已赚保费 524,660,848 294,157,816 保险业务收入 25 528,767,791 297,386,648 减:分出保费 (3,965,572) (2,783,040) 提取未到期责任准备金 (141,371) (445,792) 投资收益 26 33,288,864 19,891,901 公允价值变动损益 7,560,774 (523,356) 汇兑净损失 (1,365,095) (1,047,789) 其他业务收入 2,007,215 1,689,149 二、营业支出 (677,832,453) (464,331,244)退保金 (9,882,383) (4,564,866) 赔付支出 27 (11,941,088) (3,583,352) 减:摊回赔付支出 1,990,164 523,057 提取保险责任准备金 28 (402,190,891) (238,951,479) 减:摊回保险责任准备金 28 372,195 141,058 保单红利支出 (11,756,317) (4,809,995) 营业税金及附加 29 (366,679) (128,209) 手续费及佣金支出 30 (42,070,974) (27,789,271) 业务及管理费 31 (198,577,580) (186,157,572) 减:摊回分保费用 1,097,649 1,088,855 其他业务成本 (312,309) (27,774) 资产减值损失 (4,194,240) (71,696) 三、 营业亏损 (111,679,847) (150,163,523)加:营业外收入 59,883 3,876,065 减:营业外支出 (5,431) (13,944) 四、 亏损总额 (111,625,395) (146,301,402)减:所得税费用 32 - - 五、 净亏损 (111,625,395) (146,301,402)其他综合收益 33 (8,564,489) 5,009,234 六、 综合收益总额 (120,189,884) (141,292,168)(三) 现金流量表2012年度(金额单位:人民币元)附注 2012年 2011年经营活动产生的现金流量:收到原保险合同保费取得的现金 552,622,955 326,737,884 收回存出资本保证金 34,654,950 - 收到的税费返还 - 6,007,771 收到其他与经营活动有关的现金 2,061,506 1,346,567经营活动现金流入小计 589,339,411 334,092,222---------------- ----------------支付原保险合同赔付款项的现金 (6,730,787) (563,126) 支付再保险合同业务净现金额 (422,485) (1,534,714) 支付手续费及佣金的现金 (38,462,453) (25,920,577) 支付保单红利的现金 (361,579) (15,649) 支付存出资本保证金 - (73,230,100) 支付给职工及为职工支付的现金 (107,399,884) (106,732,219) 支付的各项税费 (10,341,297) (4,107,536) 支付退保金 (13,301,347) (6,459,566) 支付保险保障基金 (480,659) (201,151) 支付其他与经营活动有关的现金 (61,725,002) (51,591,826)经营活动现金流出小计 (239,225,493) (270,356,464)----------------- -----------------经营活动产生的现金流量净额 34(1) 350,113,918 63,735,758 ----------------- -----------------现金流量表(续)2012年度(金额单位:人民币元)附注 2012年 2011年投资活动产生的现金流量:收回投资收到的现金 821,806,606 367,186,490 取得投资收益收到的现金 34,442,910 14,626,880投资活动现金流入小计 856,249,516 381,813,370----------------- ----------------投资所支付的现金 (1,408,408,196) (507,873,402) 购建固定资产、无形资产及其他长期资产支付的现金 (11,816,217) (9,238,728) 保户质押贷款所支付的现金 (4,726,491) (2,541,985)投资活动现金流出小计 (1,424,950,904) (519,654,115) ------------------ -----------------投资活动产生的现金流量净额 (568,701,388) (137,840,745)----------------- ---------------- 筹资活动产生的现金流量:吸收投资收到的现金 150,000,000 200,000,000筹资活动产生的现金流量净额 150,000,000 200,000,00----------------- ----------------汇率变动对现金及现金等价物的影响 (1,226,540) (11,838,567) ------------------ -----------------现金及现金等价物净(减少)/增加额 34(2) (69,814,010) 114,056,446 加: 年初现金及现金等价物余额 376,344,661 262,288,215年末现金及现金等价物余额 34(3) 306,530,651 376,344,661(四) 所有者权益变动表2012年度(金额单位:人民币元)实收资本 资本公积 未弥补亏损 所有者权益合计2011年12月31日余额 875,000,000 5,022,479 (466,440,607) 413,581,872--------------- -------------- ------------- ------------ 本年增减变动金额1. 净亏损 - - (111,625,395) (111,625,395)2. 其他综合收益 - (8,564,489) - (8,564,489)上述1和2小计 - (8,564,489) (111,625,395) (120,189,884)--------------- -------------- ------------- ------------ 3. 所有者投入资本- 股份支付计入所有者权益的金额 - 237,560 - 237,560 2012年12月31日余额 875,000,000 (3,304,450) (578,066,002) 293,629,548所有者权益变动表2011年度(金额单位:人民币元)实收资本 资本公积 未弥补亏损 所有者权益合计2010年12月31日余额 675,000,000 (396,229) (320,139,205) 354,464,566--------------- -------------- ------------- ------------ 本年增减变动金额1. 净亏损 - - (146,301,402) (146,301,402)2. 其他综合收益 - 5,009,234 - 5,009,234上述1和2小计 - 5,009,234 (146,301,402) (141,292,168)--------------- -------------- ------------- ------------ 3. 所有者投入资本- 所有者投入资本 200,000,000 - - 200,000,000 - 股份支付计入所有者权益的金额 - 409,474 - 409,474 2011年12月31日余额 875,000,000 5,022,479 (466,440,607) 413,581,872(五) 财务报表附注:(金额单位:人民币元)1 公司基本情况汇丰人寿保险有限公司(以下简称“本公司”)是由汇丰保险(亚洲)有限公司与国民信托有限公司在中华人民共和国上海市成立的中外合资经营公司,初始注册资本人民币5亿元。

5-人身保险需求分析与综合规划

1.1.4 收入风险

失能、疾病、失业 自然灾害与重大风险事故 法律风险与婚姻风险 投资失误、人力资本投资不足 经济环境、经济政策、产业周期等影响

14

1.1.4 收入风险(1)

失能与疾病是所有客户群体都可能遭遇的风险,失能与疾病 既可能导致既有储蓄减少,还会导致收入增量减少或为零。 失业对低收入客户群体影响较大。 自然灾害的直接损失和间接损失会导致受损企业员工和企业 主收入减少,个人或企业主遭遇重大风险事故对责任主体收 入影响较大(如安全责任事故)。 法律风险导致的责任主体索赔影响责任主体企业和个人收入, 婚姻风险如离婚会导致对家庭的照顾时间更多,从而影响工 作收入,离婚的财富分割会导致某些高净值客户(含企业主) 的理财收入降低,其企业规模缩小(如夫妻中一方抽走了出 资额的一半)、客户资源流失都会影响企业的当期收入和预 期收入。

24

生命价值法的缺点

未能考虑到整个家庭的保障需求;

“无工作收入,无生命价值”,不合理的假设; 离婚、死亡等因素影响生命价值;

25

(3)遗属需求法(需求法)

从需求的角度考虑某个家庭成员不幸后会给家 庭带来的现金缺口

符合每个家庭的实际情况

―

― ― ―

还债需要

子女独立前所需费用

配偶终身所需费用

9

中国人口老龄化走势

年份

总人口 (亿人) 12.70

13.76

65岁及以上

80岁及以上

人口 (亿人) 0.91

1.15

占总人口 比例% 7.13

8.38

人口 (亿人) 0.14

0.21

黑龙江省人身保险市场需求影响因素

黑龙江省人身保险市场需求影响因素吴作斌【摘要】近年来,黑龙江省的人身保险市场发展较快,人身保险市场需求稳步增长,但与国内发达城市相比还存在很大差距.为了进一步分析出影响我省人身保险市场需求的主要因素及其影响程度,文章运用计量经济学的方法,利用1993年至2008年黑龙江省保险业发展数据,建立了多元线性回归模型,对影响黑龙江省人身保险需求的重要因素进行了实证分析.结果表明,居民可支配收入、通货膨胀是影响我省人身保险市场需求的主要因素,且影响效果较为显著.%Personal insurance in Heilongjiang province develops fast in recent years marked by steady market increase for demand. However, compared with the developed cities in our country, we still have a long way to go. In order to analyze the key factors and the extents that influence personal insurance market demand, the author conducts an empirical analysis by utilizing insurance industry data from 1993 to 2008 of Heilongjiang province as well as by using econometrics means to build multiple linear regression model. The conclusion is that disposable income and inflation are the key factors that influence personal insurance market demand in Heilongjiang province. Furthermore , nowhere is the effect of them more apparent than in this field.【期刊名称】《哈尔滨理工大学学报》【年(卷),期】2011(016)006【总页数】5页(P124-128)【关键词】保险;市场;需求【作者】吴作斌【作者单位】哈尔滨金融学院投资保险系,黑龙江哈尔滨 150030【正文语种】中文【中图分类】F8400 引言随着人民生活水平的不断提高,人们对寿险产品的需求不断增加,这为我省寿险市场的快速发展提供了巨大动力.寿险需求作为衡量某一地区寿险市场发展程度的经济指标之一,是指在一定时期内,市场上的消费者(包括企业、家庭及个人)愿意并且有经济支付能力的寿险需求量.随着近些年来黑龙江省经济的持续、快速发展和居民可支付能力的提高,寿险需求也呈现出快速增长势头[1].但是,相对于发达国家或我国发达城市的寿险业市场来说,我省保险业仍处于发展的初级阶段,为了进一步提升我省保险业的整体实力和核心竞争力,促进保险业全面协调可持续发展,有必要立足我省实际情况,采用定量和定性相结合的方法科学地分析影响我省人身保险保费收人的主要因素,提出相关的政策和建议,为我省寿险业业良好发展提供一定的政策支持[2].1 影响我省寿险需求的因素分析1.1 国民生产总值经济的增长和发展是保险需求总量增加和结构升级的原始动力.GDP(gross domestic product)是指一个国家或地区所有常住单位在一定时期内生产活动的最终结果.GDP作为衡量社会总收入指标具有很强的代表性[3-4].参考有关文献对保费收入的研究也都将地区生产总值作为解释变量.原因在于国内生产总值越高,人民生活水平就越高,对保险等提高生活品质的消费的需求也就越高,因此,本文采用国民生产总值作为影响我省寿险需求的主要因素之一[5-6].部分GDP和人身保费数据参考图1.图1 2004-2008年中国GDP和人身保费收入增长率对比图1.2 居民可支配收入寿险作为一种消费品,与其他商品有着相同的经济学基础,收入决定支出.伴随经济的快速发展,居民消费水平不断创新高.消费水平的提高意味着消费支出的增加和消费结构的升级.特别是随着家庭结构的变化和人们风险意识的增强,人们希望得到更多确定的保障,由此对保险产品的需求会增加[7].同时,由于寿险产品的储蓄性、保障性和投资性正和货币持有的大动机——预防、交易、投机相吻合,因此,居民可支配收入会是居民寿险需求是否会产生和寿险需求大小的重要影响因素,居民可支配收入与寿险之间存在一定的替代关系[8].1.3 通货膨胀通货膨胀与居民寿险需求密切相关,以往研究结果为通货膨胀抑制寿险需求,主要表现在价格效应、收人效应、替代效应等方面.从价格效应来看,寿险保费和保险金额均以货币支付,人们通过缴费获得保障,缴费在前,保险给付在后,通货膨胀对保险金额的给付将产生更大的贬值作用,所以,通货膨胀将会使投保人的实际费率提高,从而导致寿险需求的下降;收入效应具体表现为:通货膨胀的情况下,实际收入增长率会低于名义收入增长率,由于寿险需求与收入水平正相关,消费者实际收入水平的下降会引起寿险需求增长的减缓或是寿险需求的减少;替代效应具体表现为:通货膨胀通过影响其他金融资产对寿险需求产生影响,如果通货膨胀引起其他金融资产收益率水平的相对上升,寿险需求减少.相反,如果通货膨胀引起其他金融资产收益率水平的相对下降,寿险需求增加[9].1.4 利率水平在2002年以前,总体来看,利率和寿险保费收入呈现一种负相关,因为,传统寿险产品一般均规定有预定利率,预定利率的高低主要受制于市场利率.2002年以后,情况发生了变化,利率调高,寿险保费收入仍然上升,主要原因在于随着寿险市场的成熟,创新产品(如万能险)比银行存款的灵活性更强,占有市场份额越来越大.因此,利率水平对寿险需求的影响比较复杂[10].1.5 总人口人口因素是影响保险需求尤其是人身保险需求的重要因素.一个地区的人口总量是人身保险的潜在需求市场,它与人身保险的需求成正比.影响寿险需求的因素很多,除了以上五类因素以外,社会保障程度、人口结构(赡养率问题)、教育水平、城市化程度也会在一定程度上影响寿险需求.2 黑龙江省寿险需求影响因素实证分析2.1 样本数据用我省各家保险公司寿险保费总收入的数额总量(HSXSR)来衡量这一时期我省寿险保险市场有效需求.对于我省寿险保险市场需求的主要影响因素,我们选取人均生产总值(HGDP)、人均可支配收入(HIC)、通货膨胀率(HCPI)作为解释变量.没有选取一年期存款利率作为解释变量主要是因为在理论分析中我们发现利率水平对寿险需求的影响比较复杂,带入模型中会对模型的拟合程度产生影响.数据期间为1993-2008年,其主要来源是历年《黑龙江省统计年鉴》、《黑龙江省金融统计年鉴》及《中国统计年鉴》.2.2 序列平稳性检验及相关性分析在做回归分析之前,先把序列数据取自然对数,以消除序列数据间的异方差性和减缓数据的波动性,同时对数模型的经济含义明显,即回归系数为被解释变量关于解释变量的弹性.对于经济中的时间序列数据,一般具有明显的线性时间趋势,即序列的非平稳性.检查序列平稳性的标准方法是单位根检验,本文采用的单位根检验方法是ADF检验.本文采用AIC准则确定时间序列模型的滞后阶数,并选择常数和线性时间趋势.通过ADF检验,发现取对数后的变量都在5%的显著性水平下,只有 lnHXSSR、lnHIC、lnHCPI通过平稳性检验,即它们是平稳序列.而lnHGDP未能通过平稳性检验,对它们进行一阶差分后,InHXSSR、InHGDPInHIC、InHCPI在1%的显著性水平上均通过平稳性检验,说明这些序列都是一阶单整的,即为I(1)序列.另外,由于本文应用的模型是多元对数模型、变量是经济变量(它们容易在时间上有共同的变化趋势,如HGPD都会受到HCPI的影响),所以接下来考察解释变量之间的相关性,以期初步判断变量之间是否存在多重共线性问题.如果存在较严重的多重共线性,则回归系数的估计值方差就会变大,回归系数的置信区间就变得很宽,估计的精确性就大幅度降低,使估计值稳定性变得很差,进一步致使在回归方程整体高度显著时,一些回归系数则通不过显著性检验.因此,我们通过做相关系数分析发现lnCPI和lnGDP之间的相关系数为0.98,说明这两个因素在模型中高度相关.如果在模型中同时纳入这两个变量,则明显存在多重共线性的问题.那么,为了消除多重共线性,剔除其中一个变量将是可行的办法.在此,我们应用Eviews5对剔除lnCPI和lnGDP分别建立模型.从结果中看出,若剔除lnCPI,则回归后模型还存在多重共线性;若剔除lnGDP,则模型可消除多重共线性.综上所述,在模型中剔除lnGDP之后,即可以是序列通过平稳性检验,又可以消除多重共线性,因此,在本文中考虑经将HGDP的影响因素剔除,而由于HGDP和HCPI高度线性相关,因此,HCPI对HSXSR的影响也在一定程度上反映了HGDP对HSXSR的影响.2.3 实证模型通过以上分析,在运用多元线性回归的原理,我们可以初步将模型假定为:其中,lnHXSSR代表我省历年寿险保费收入;lnHCPI代表我省城镇居民消费价格指数(以下简称消费价格指数);lnHIC代表我省城镇居民可支配收入(以下简称可支配收入);u是随机误差项.1)采用自然对数线性归模型得到的估计系数可解释为弹性,因为自然对数模型在数学可以证明以下结论:表示绝对数的变量,取自然对数后,模型参数可以表示一个变量的相对变化引起另一个变量相对变化的程度,即弹性.2)采用自然对数线性归模型可以消除数据的异方差性和减缓数据的波动性,同时也可以保证样本数据的正态性.2.4 模型回归结果及假设检验在样本选取方面,本文选择1993~2008年各年的寿险保费收入、可支配收入、消费价格指数数据.表1 样本数据注:资料来源为历年《中国统计年鉴》,《黑龙江统计年鉴》.年份寿险保费收入/亿元消费价格指数人均可支配收入/元1993 1.8 223.6 1 960 1994 1.9 272.6 2 597 1995 2.2 316.5 3 375 1996 2.9 339 3 768 1997 10.6 353.9 4 091 1998 13.5 355.3 4 269 1999 19.37 343.8 4 595 2000 22.34 337.9 4 913 2001 34.9 340.6 5 426 2002 64.58 338.2 6 101 2003 94.4 341.2 6 679 2004 102.3 354.2 7 471 2005 110.1 358.5 8 273 2006 119.4 365.3 9 182 2007 110.82 385.5 10 245 2008 251.2 385.7 11 581 同时,为了消除数据的异方差性和减缓数据的波动性,在做回归分析之前,先把序列数据取自然对数.然后再利用EVIEWS软件进行多元线性回归,结果如表3.从回归结果可以看出,常数项未能通过检验,因此,在模型中剔除常数项,重新进行回归分析.结果如表4.分析回归结果,模型应该为表2 取对数后样本数据注:资料来源为历年《中国统计年鉴》、《黑龙江统计年鉴》;年份寿险保费收入/亿元消费价格指数人均可支配收入/元1993 0.587 786 665 5.409 858 741 7.580 699 752 1994 0.641 853 886 5.608 005 519 7.862 112 212 1995 0.788 457 36 5.757 323 242 8.124 150 603 19961.064 710 737 5.826 000 107 8.234 299 636 19972.360 854 001 5.869 014 387 8.316 544 718 1998 2.602 689 685 5.872 962 503 8.359 134 887 1999 2.963 725 477 5.840 060 093 8.432 724 035 20003.106 378 794 5.822 749 994 8.499 640 032 2001 3.552 486 829 5.830 708 768 8.598 957 493 20024.167 904 7655.823 637 436 8.716 207 971 2003 4.547 541 073 5.832 468 816 8.806 723 555 2004 4.627 909 673 5.869 861 725 8.918 784 138 2005 4.701 389 044 5.881 928 66 9.020 752 479 20064.782 479 2015.900 718 934 9.125 000 325 2007 4.707 907 263 5.954 541 193 9.234 545 061 2008 5.526 249 435 5.955 059 865 9.357 121 103 表3 利用eviews软件第一次计算结果?表4 利用eviews软件第一次计算结果?1)回归模型的经济意义检验:模型的回归系数正负号不同,说明我省寿险保费的有效需求是随着CPI增加而减少的,是随着人居可支配收入增加而增加的.2)拟合优度检验:这里R2=0.902 419,说明回归方程既上述样本需求函数的解释能力为90.24%,回归方程拟合优度较好.3)回归方程的总体性检验:从全体因素的总体影响来看,在5%的显著性水平上,F=64.771 31远远大于临界值4.97,说明CPI、人居可支配收入对我省寿险保费收入需求的总体影响是相当显著的.而这里P=0.000 000,就更能说明问题.4)单个回归系数的显著性检验:从单个因素看,在5%的显著性水平上,有说明CPI和人居可支配收入对我省寿险保费收入需求的影响分别都是显著的,其中人均可支配收入较CPI影响更为显著.5)自相关检验:从回归结果来看DW=1.900 648,在给定显著性水平0.05,查得dL=0.98;dU=1.54,因此,有dU=1.54<DW=1.900 648<4-dU=2.46,这表明模型不存在自相关现象.6)随机误差性的正太型检验:对于随机误差项的正态性检验,利用软件做出标准化误差直方图,如图2所示,通过观察可以发现标准化误差直方图在零值附近明显突起,基本上符合正态分布.图2 利用eviews软件生成的随机误差项标准化直方图3 结语通过以上分析可以得出以下结论:1)通货膨胀对寿险需求具有显著的抑制作用.高通货膨胀率会对保险金额的给付产生很大的贬值作用,因此,理性经济人倾向于投资可以抵御通货膨胀的金融产品、固定资产投资等.特别是今年以来我国通货膨胀率逐月增加,CPI更是居高不下,据国家统计局2010年公布的11月份数据显示,11月份CPI指数同比涨幅5.1%,创年内新高.在这种背景下,寿险保险公司面临极大的压力,因此必须采取有效措施,一方面,在国家层面必须通过宏观调控有效抑制通货膨胀,以保障广大寿险消费者的利益.另一方面,省内寿险公司也要进一步加大产品创新力度,适时开发有针对性的产品,应对市场的变化,更好地满足消费者的需求.一方面,在国家层面必须通过宏观调控有效抑制通货膨胀,以保障广大寿险消费者的利益.另一方面,省内寿险公司也要进一步加大产品创新力度,适时开发有针对性的产品.2)从回归结果中可以看出,居民可支配收入与寿险保费需求存在明显的正相关关系,且影响较为显著.近年来,随着我省居民可支配收入的持续增加,我省寿险保费市场需求也呈大幅增长的趋势,居民人均可支配收入的增加是我省寿险市场发展的重要推动力量.在当前由美国次贷危机引发的国际金融危机的影响还没有完全消除的情况下,消费紧缩,内需不足也将进一步影响寿险市场保费的有效需求.因此,政府部门必须进一步采取有效措施,积极调整经济结构.增强居民消费意愿,坚持扩大内需政策不动摇.同时,还应加快完善社会保障体系,加快财税体制改革.积极发挥政府转移支付的作用.增加居民的收入与可支配收入.只有坚持不懈地提高我省居民收入,才能保持我省寿险市场的长期、健康发展.参考文献:【相关文献】[1]李庆艳.中国人身保险需求的计量模型分析[J].保险职业学院学报,2009(4):49-53. [2]骆嘉.我国寿险需求影响因素的分析及建议[J].价格月报,2009(6):29-31.[3]解强陈千红.我国保险业与银行业发展的关联性分析[J].保险研究,2009(8):100 -103. [4]刘洋祝金琴.新疆寿险需求影响因素分析[J].证券与保险,2009(11):46-49.[5]王凯娟.山东保险市场需求实证分析[J].现代商业工贸,2009(24):88-89.[6]王薇,么海亮.中国非寿险市场保费收入影响因素实证研究[J].学术论丛,2009(26):64 -66.[7]徐雪青.青海省寿险市场需求的影响因素分析[J].考试周刊,2009(43):237-238.[8]刘瀚林.影响中国人身保险需求的因素及其实证分析[J].经济研究导报,2010(3):77-79. [9]刘雨婷.我国人身保险市场需求分析[J].中国经贸,2010(22):145-146.[10]成昕怡,李兴丽.关于影响甘肃省人身保险需求的实证分析[J].知识经济,2011(8):39 -40.。

保险资金投资效率影响因素分析r——基于面板数据的实证研究

保险资金投资效率影响因素分析r——基于面板数据的实证研究朱衡【摘要】作为保险公司的主要利润来源,保险资金投资效率对公司的长远发展至关重要.本文利用2007-2014年23个保险公司的相关数据,运用面板数据对保险资金投资效率的影响因素进行实证研究,得出影响投资效率的内部因素.实证结果表明,资产规模与保险资金运用效率呈现负相关;定期存款投资比例与长期类证券投资比例对保险资金投资效率的影响是显著负相关的;且市场份额增大提高了保险资金的投资效率;营业费用占比与人力资本对保险公司的投资效率起着消极作用,但影响结果不显著.【期刊名称】《保险职业学院学报》【年(卷),期】2018(032)001【总页数】6页(P13-18)【关键词】保险资金;投资效率;面板数据【作者】朱衡【作者单位】西南财经大学保险学院 ,四川成都611130【正文语种】中文【中图分类】F840.43一、引言2014年《国务院关于加快发展现代保险服务业的若干意见》正式公布,明确指出要充分发挥保险资金长期投资的独特优势,在保证安全性、收益性前提下,创新保险资金运用方式,提高保险资金配置效率。

随着保险资金规模持续扩大,优化资产配置需求不断提高,需要更加高效有力、科学坚实的基础研究作为支撑。

目前关于保险资金投资效率的研究较少。

国外主要以保险业效率研究为主,Diacon(1996)对欧洲六国之间的效率差异进行了分析,并探究了国内保险公司的影响因素。

Cummins等(1999)研究美国寿险业的兼并重组、规模经济和效率之间的关系,估计美国人寿保险公司的效率。

Andrew等(2002)测算了澳大利亚非寿险公司的纯技术效率、规模效率、配置效率及成本效率。

Yang(2006)将DEA方法运用到加拿大寿险公司的技术效率估算中,并在评估系统效率中有效地结合了生产效率和投资效率。

国内研究集中在保险公司的经营效率(侯晋,朱磊,2004;田新民,李晓宇,2013;韩珂,陈宝峰,2014)。

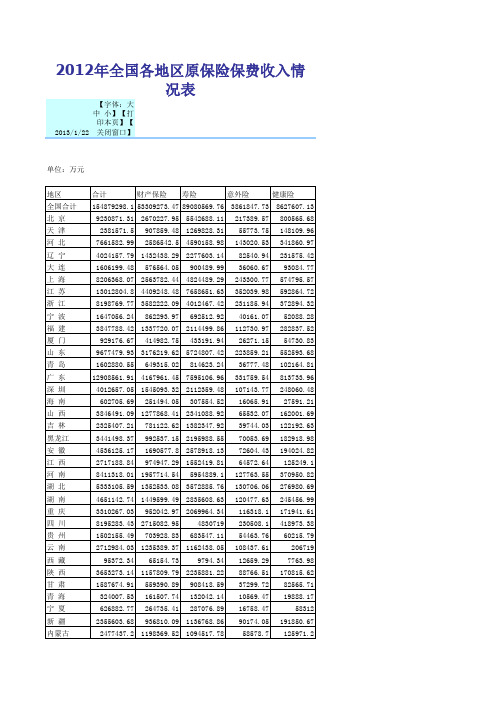

2012年全国各地区原保险保费收入情况表

8411318.01 1957714.54

5333105.59 1352533.08 3572885.76 4651142.74 1449599.49 2835608.63 3310267.03 1502155.49 95372.34 1587674.91 324007.53 626882.77 2355603.68 952042.97 2069964.34 4830719 683547.11 9794.34 908418.59 132042.14 287076.89 703928.83 65154.73 559390.89 161507.74 264735.41 8195283.43 2715082.95

4024157.79 1432438.29 2277603.14 8206368.07 2563782.44 4824489.29 13012804.8 4409248.48 7658651.63 8198769.77 3582222.09 4012467.42 1647056.24 929176.67 1602880.55 862293.97 414982.75 649315.02 692512.92 433191.94 814623.24 3847788.42 1337720.07 2114499.86 9677479.93 3176219.62 5724807.42 12908561.91 4167961.45 7595106.96 4012657.05 1545093.32 2112359.48 602705.69 2325407.21 3441498.37 4536125.17 2717188.84 251494.05 307554.52 3846491.09 1277868.41 2341088.92 781122.62 1382347.92 992537.15 2195988.55 1690577.8 2578918.13 974947.29 1552419.81 5954889.1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0 0 0 0 0

5.83 1056.72 16.3 10.71 0.15 8.58 17.11 0.32 4.96

5.83 59.12 16.3 0.38 0.15 8.58 17.11 0.32 4.96

0 997.6 0

0 0 0 0

2.58 0.39 0.53 0 2

2.58 0.39 0.53 0 2 0 0 0 0

0 0 0

0 0 0

28.04 63.99 120.03 9.33

0 0 0 0

0 0 0 0

1.63 42.32 2.65 0 7.15

24.08 0 0 0 0 0 0 0 0 0.5 6.58 75.42 29.41

0

0

12.55 3.63

0 0

0 0

0.22 1.66 17.32 20.37 8.33 10.55 15.42 2.34 1.68

877.56 33.31 2761.47 290.5 276.33 65.54 239.58 132.16 288.27 164.51 1697.92 1963.68 620.64 900.89 372.75 110.65 50.77

个人业务 人寿保险 普通寿险 243.24 0 50813 703.1 分红寿险 67942.28 432.57 244623 28610.19 投资连结保险 0 0 0 1.58

33.1 4.58 0.92 3.93 69.09 33.85 14.69 7.13 15.89 13.35

0.67 0 0 4.44 4.15

0 0.84 28.88 19.67 10.93 12.89

0 0.71 359.71 154.97 62.1 94.93 16.22 496.36 90.32 119.62 84.16 116.65 245.88 61.88 486.85 11.08

3.93 0.22 0 0 3.85 12.11 4.84 2.61 2.08 0.47 1.24

0.68 0.28 0 5.22 93.13 155.09 30.16 41.14 16.94 7.11 5.8

4.14 4.28 5.79 5.41 345.91 727.54 225.73 371.43 111.96 38.82 27.68

0 0 0 0

0 0 0 0 0

0 0 2.89 2.03 5.85 4.46

51.32 13.41 0.78 0.15 0.25 0 0.17 5.61 0.01

26.71 19.95 1329.52 24.34 12.96

850.85 11.3 1429.88 266.13 263.25 65.54 2.06 0.61 0.02 0

嘉禾 昆仑健康 和谐健康 正德 华夏 信泰 英大人寿 国华 幸福 百年 中邮 中融 利安 中宏 建信 中德安联 金盛 交银康联 信诚 中意人寿 光大永明 中荷 海尔 中英 海康 招商信诺 长生

3162.78 83.23 7.61 361.36 5164.47 2248.23 658.72 3139.47 5045.98 1902.06 8023.38 107.67 500.91 2314.04 1281.19 1004.9 1601.97 465.73 3431.05 3583.93 3585.41 1480.66 471.68 3541.51 1174.25 1926.7 257.94

8.13 32.29 1275.97 0.13 13.25 9.69 18.6 0

44.4 347.58 131.08 12.91 8.22 0.09 60.97 6.39

12.81 0.1 5.06 0 13.79 3.21 0.89 3.28 6.3 0

12.03 5.45 0.7 0.13 52.42 0.48 1.9 26.83 7.78 2.59 3.46

0.3 4.82 1.24 0.36 2.95 2.57 28.58 2.74 0 0.97

2.08 65.07 18.35 22.26 11.48 8.83 23.14 15.55 386.37 1.41

25.97 0 1.46 0 0.12 3.46 86.85 10.02 0.77

44.36 2.44 315.59 43.78 6.97

各人身保险公司业务统计表

有效保单件数(万件) 其中:新单保费 健康险 533.85 3192.42 2716 398.85 263.56 31.27 61.94 683.08 23.47 2565.89 122.55 38.59 680.83 676.97 7.8 74.22 1.4 118.15 7.82 2354.53 42754.17 46651.14 669.72 19663.88 132.83 7665.96 2474.37 0.04 240.97 39.51 56.57 2315.97 3855.39 6.09 65732.3 4491.93 163523 15085.88 500.73 5329.2 12760.73 46938.31 45741.56 4994.65 1749.81 107.35 19588 734.81 231.96 132.98 4.79 10411.45 4933.33 68.32

4.41 0 0 0.47 63.62 1.34 0.12 15.73 0.17 8.4 0 0 0 63.73 398.06 161.61 44.42 12.56 147.71 26.16 207.39 145.95 40.74 787.61 339.73 421.82 1.21

3062.08 0 0 355.6 4773.12 2179.98 481.74 3034.32 4811.27 1764.22 8019.34 94.61 495.85 1820.71 666.54 733.23 1163.12 434.01 2564.68 1727.74 2922 1225.26 298.73 2296.4 666.43 534.14 177.55险 0 0 00 0 0 0

23.79 6.09 0.4 0.44 137.83

0 0 0 0 0

0 0 0 0 0

17.89 94.21 36.08 115.85 58.68 0.58

0 0 0 0 0

0 0 0 0 0

5.06 2.29 14.68 12.64 5.71 59.83 0.54

分险种保费收入

团体业 人寿保险 小计 1214.15 0 431 20.41 133.57 4.98 368.72 1471.77 468.65 4995.13 125.87 2.42 103.09 83.19 0.03 7.04 0.03 3.21 0.01 2.42 103.09 83.19 0.03 6.99 0.02 3.21 0 0 0 0 0 0.01 0 0.01 普通寿险 129.77 0 431 18.75 133.57 1.88 0 236.2 468.65 34.58 0 3.11 24.75 1235.82 分红寿险 4.69 0 0 1.75

0.22 4.73 1.87 5.43 1032.03 825.09 196.87 343.72 100.79 39.41 19.05

235.43 122.65 286.37 159.08 661.02 1122.25 417.28 553.42 269.43 70.62 30.06

0

0.03 0 1.02 4.24 1.66 1.14 0.45 0.15 0.42

恒安标准 瑞泰 大都会 国泰人寿 中航三星 中法 中新大东方 君龙 汇丰 新光海航 友邦上海 友邦广东 友邦深圳 友邦北京 友邦江苏 友邦东莞 友邦江门

1026.79 41.88 3175.04 496.74 323.8 65.54 274.69 139.6 297.39 181.4 2219.6 2906.07 901.76 1366.89 538.07 163.31 91.03

表4

公司名称 合计 小计 人保寿险 人保健康 国寿股份 太平人寿 太平养老 民生 阳光人寿 太保人寿 平安人寿 平安养老 平安健康 华泰人寿 新华人寿 泰康 天安人寿 生命人寿 安邦人寿 合众 长城 70361.47 4596.43 318252 31457.94 532.04 9768.74 15954.07 93203.1 118967.41 4995.13 131.43 3042.51 94796.67 67937.39 735.5 23365.44 107.89 9982.5 3127.32 9046.1 15585.35 82738.14 100970.89 0 5.56 2870.82 88572.68 63939.68 709.5 22670.75 103.09 9548.96 2985.53 69147.32 432.57 295450 29314.87

1.14 0 0.93 1.23 1.46 0 11.74 0.93 204.58 113.5

1.14 0 0 0.13 1.46 0 11.74 0.93 8.7 5.1

0 0 0 0

0 0 0 0 3

12.39 0 2.27 1.11 1.72 15.03

12.39 0 2.27 1.11 1.72 15.03

分险种保费收入

务 意外伤害险 万能保险 74.91 0 14 0 325.82 59.86 5810 209.65 561.07 486.67 10887 1427.63 健康险

0 34.75 80.94 6043.03 0

33.76 9.48 2537.4 1030.14 0 0.02

614.8 165.04 4628.79 16409.92 0 5.54 70.31 4574.47 2063.61 4.34 348.43 0.18 227.19 125.54