反倾销税率是多少

反补贴税与反倾销税的异同点在哪

反补贴税与反倾销税的异同点在哪一、反倾销税和反补贴税的区别是什么反补贴税是按补贴数额进行征收的。

出口国为其出口商品提供补贴的目的是提高出口商品在国外的竞争力。

进口国征收反补贴税的目的则在于使得到补贴的商品失去人为因素的竞争效力。

进口商品被征收反补贴税后其价格就会提高,这样就抵消了它所享受的补贴金额,从而削弱它的竞争能力,使它不能在进口国市场上进行低价竞争或倾销。

反补贴税的征收期限和承诺的履行期限不超过5年;但是,经复审确定终止征收反补贴税有可能导致补贴和损害的继续或者再度发生的,反补贴税的征收期限可以适当延长。

反倾销税是为抵制外国商品倾销进口,保护国内生产而征收的一种进口附加税,即在倾销商品进口时除征收进口关税外,再征收反倾销税。

1.计算公式反倾销税税额=完税价格×反倾销税税率2.计算程序(1)按照归类原则确定税则归类,将应税货物归入恰当的税目税号;(2)根据反倾销税有关规定,确定应税货物所适用的反倾销税税率;(3)根据完税价格审定办法、规定,确定应税货物的完税价格;(4)根据汇率使用原则,将外币折算成人民币;(5)按照计算公式正确计算应征反倾销税税款。

进口国政府为了保护本国产业免受外国商品倾销的冲击,就有可能考虑对实施倾销的产品征收反倾稍税。

反倾销税税额一般按倾销幅度征收,以抵销倾销商品价格与正常价格之间的差额;如果被指控倾销商品的出口商作出“价格承诺”(PriceUndertaking),愿意提高其产品的出口价格或停止低价倾销,进口国有关部门在认为这种方法足以消除其倾销行为所造成的损害时,也可以暂停或终止反倾销调查,不采取临时反倾销措施或者不予以征收反倾销税。

二、反倾销与反补贴的区别是什么?一、反倾销与反补贴的区别是什么?1、两者的实质不同:(1)反倾销的实质是对外国商品在本国市场上的倾销所采取的抵制措施。

(2)反补贴的实质是进口国主管当局根据其国内相关产业的申请,为了保护受损的国内产业,恢复公平竞争,调查补贴进口,并通过征收反补贴税或价格承诺抵消进口产品享受的补贴。

欧盟对中国制紧固件产品徵收反倾销税

欧盟对中国制紧固件产品徵收反倾销税问卷调查欧盟於1月31日通过对中国制的碳钢紧固件产品徵收反倾销税,普遍税率达85%,期限为5年。

至2月份,墨西哥经济部正式对中国输墨碳钢螺母发起反倾销调查。

美国商务部亦发布公告,对进口自中国的钢制螺杆作出反倾销终裁,普遍税率达到206%。

高额惩罚性反倾销税率的生效,令业界雪上加霜,而国际间的保护主义亦纷纷抬头,严重影响业界的经营环境。

本会密切关注事件进展,现希望收集会员同业对事件的意见,并联同香港中华厂商联合会,综合业界数据,向政府反映困难并寻求协助。

敬请各位填妥此问卷,於3月27日(星期五) 或之前,以传真迳交本会秘书处(传真:852–2541 8154 / 86–769–8262 7196)。

调查所得资料将绝对保密,并只作综合统计用途。

如有查询,请与本会秘书处林小姐 (电话:852–2542 8621) 或国内秘书处卢小姐或邓小姐联络 (电话:86–769–8262 7195)。

2009年3月一. 公司情况1. 贵公司主要经营产品为:2. 贵公司产品主要销售市场(所占百分比):□中国% □欧洲% □北美洲%□其他(请注明:) %二. 经营环境1. 欧盟反倾销关税对贵公司影响的程度:(请删去不适用者)订单较去年同期增加/ 减少%盈利较去年同期增加/ 减少%2. 就贵公司所知,有多少紧固件工厂因欧盟反倾销关税致面临结业或已结业?(可选择多於一项)□约一成至两成□约两成至四成□超过四成□不清楚三. 应对策略1. 面对欧盟实施对中国制紧固件反倾销关税,贵公司将采取哪些对策:□关闭工厂,结束经营□减低公司利润以迁就欧洲市场□将生产基地迁离中国内地至□放弃欧洲市场,拓展其他地区的市场及中国内销市场□其他(请注明:)2. 贵公司希望政府或有关团体如何协助业界? (可选择多於一项)□由政府向欧盟提出无损害抗辩□由政府向欧盟提出反控告□由政府向世界贸易组织(WTO)控告欧盟滥用反倾销规则,违反公平贸易原则□提供法律支援,协助企业提出上诉□协助业界拓展内销市场□其他(请注明:)公司名称:联络人:电话:传真:~ 问卷完,多谢合作~所有收集的资料只作分析用途,绝对保密(敬请将填妥的问卷传真至本会秘书处:852–2541 8154 或86–769–8262 7196)。

企业应对美国反补贴和反倾销调查的经验

请可以在周年月或半年月提出。

新出口商还可选择在年度复审时申请分别税率。选择申请分别税率的,只需回答并递 交前文所述的分别税率申请表。申请通过的,将获得复审中强制应诉企业的加权平均税率。

03.企业遭遇美国双反该怎么做

6、参与日落复审

反倾销税和反补贴税将在终裁公布后至少征收5年时间。终裁公布后的第5年会进行 日落复审,以确定如果取消反倾销或反补贴税,损害是否继续。如损害继续,则继续征收 5年反倾销税反补贴税;如损害不存在,则停止反倾销税和反补贴税征收,案件终止。

03.企业遭遇美国双反该怎么做

1、强力支持行业协会组织的抗辩活动,同时通过行业协会寻求政府的支持

倾销/补贴成立有三个条件:倾销/补贴、损害、因果关系。通常分为倾销/补贴抗辩和

损害抗辩两个部分。如果获得全行业无损害结果,即使获得再高的倾销/补贴税率,反倾销 /补贴调查也会终止。而这样的抗辩通常需要行业协会来牵头,行业内的企业出钱出力,聘

税有可能被征收5年,甚至更长的10年,15年等。因此,企业决定是否应诉需要看未来5

年,10年,甚至更长时间的美国市场对企业的重要性。

03.企业遭遇美国双反该怎么做

3、申请平均税率的注意事项

(1)首先确认应诉资格

①、倾销/补贴调查期内自己生产并直接或通过离岸贸易公司出口涉案产品到美国的

生产商;如果生产商仅先销售给中国国内贸易公司,通过国内贸易公司转售到美国,生产 商与贸易商之间是中国国内销售,由贸易公司进行出口报关,生产商没有资格应诉,也无 法获得单独税率或平均税率; ②、倾销/补贴调查期内从中国国内生产商采购涉案产品,并转售到美国的位于中国

企业应对美国 反补贴反倾销调查案的经验分享

01

美国双反税率的组成和种类

对我国陶瓷反倾销的国家

土耳其需要配额巴基斯坦21.02%印度137卢比/平方米韩国13.33% 平均税率埃及200%欧盟建陶征收69.7%哥伦比亚离岸价格(FOB)报关单价低于1.71美元/千克,征收实际价格与此价格的差额作为反倾销税;对税号6911100000项下的产品,如FOB报关单价低于2.88美元/千克,征收实际价格与此价格的差额作为反倾销税。

佛山是全世界最重要的陶瓷产业基地,瓷砖也成为佛山遭遇贸易摩擦最多的出口商品。

据悉,佛山陶瓷此前已先后遭遇印度、韩国、巴基斯坦、泰国、欧盟等国家或地区的反倾销案件。

今年7月27日,阿根廷启动了对中国出口瓷砖产品的反倾销调查,过去几年佛山陶瓷出口增长强劲的南美市场风云骤起。

据《简报》披露,过去五年里,佛山瓷砖对南美市场出口值增长了近13倍。

2006年出口值仅2191万美元,去年已达到2.8亿美元,年均增长67.1%。

受阿根廷反倾销立案影响,有可能会引起周边国家的仿效,尤其是同为瓷砖生产大国的巴西,对中国出口瓷砖反倾销立案的可能性较高。

据悉,今年1~7月,位居佛山瓷砖出口前五位的出口市场是东盟、欧盟、印度、沙特阿拉伯和巴西。

2006年至2010年五年间,除2009年增长率较低以外,佛山对巴西出口瓷砖均呈高速增长,今年1~7月出口量为8038万美元,已达2010年全年出口量的87.2%。

阿根廷:(立案)2011年7月27日,阿根廷公布对原产于中国的未上釉地砖和饰面瓷砖开启反倾销调查。

8月4日,市外经贸局联合召开陶瓷反倾销培训暨阿根廷瓷砖反倾销应诉协调会。

目前我市不少企业正积极填写抽样问卷,表示配合有关部门进行无损害抗辩,争取将损失减到最少。

韩国:(终裁) 6月初,韩国贸易委员会对我瓷砖做出反倾销复审判决,裁定征收中国瓷砖生产企业9.14%~29.41%不等的反倾销税率。

7月中旬,韩国对华瓷砖反倾销案做出最终裁定。

执行期为3年。

执行1年后,企业可申请复审,但调查机关不一定接受申请。

反倾销案例

反倾销案例--------------------------------------------------------------------------------案例1 欧盟对中国鞋征收反倾销税【提要】2006年3月我国出口的皮鞋在欧洲遭遇反倾销,在西班牙和罗马等地还被烧毁,这带给我们一些深思。

【案情】北京时间2006年3月23日晚,欧盟委员会批准对中国和越南产皮鞋加征进口关税,欧盟认定两国的皮鞋以不正当的低价在欧盟市场销售。

凭据这一决定,在从4月7日起的6个月时间内,欧盟对中国产皮鞋征收的反倾销税将逐步提高,最终将从目前的4.8%过渡到19.4%;对越南产皮鞋的反倾销税将从4.2%过渡到16.8%。

不外,皮革儿童鞋和高科技运动鞋不在此列。

欧盟贸易委员曼德尔森随后颁发声明称:欧盟并没有将矛头指向中国和越南先天具备的竞争优势,针对的只是不公平的贸易扭曲行为。

此前的3月16日,欧盟反倾销委员会针对欧盟贸易专员曼德尔森对中国鞋类制品征收反倾销税的发起进行了秘密投票。

在欧盟25个成员国中,3个国度投票赞成对原产于中国的廉价皮鞋实施制裁;9个国度投了阻挡票;11个国度宣布弃权;2个国度没有投票。

但是凭据阻挡者不凌驾半数就算通过的规矩,阐发人士其时预测欧盟委员会的投票将会正式通过对中国鞋征收反倾销税的发起。

英国的零售商认为,此举意味着商店里出售的每双鞋子增加5英镑(1英镑约合人民币13.54元)的本钱。

他们和进口商、批发商和消费者一道对欧盟委员会即将接纳的行动进行还击。

他们的理由是,政府在努力掩护那些不能独立生存的财产,却把奋发的本钱转嫁到消费者头上。

欧洲鞋业大国意大利的制造商们行动频频,他们在报纸上刊登告白,号令欧盟贸易代表曼德尔森对中国鞋接纳刚强、勇敢、迅速的行动。

意大利贸易团体ANCI认为,这一行业有60万个事情岗亭,2005年已经有7500人失去事情。

然而一位英国零售组织的照料称“这么说太虚伪”,因为意大利的公司同样以低本钱挤压得北美和东欧的制造商关门。

反倾销案例

典型反倾销案例杜敏物升091班 200987005一、中国被反倾销案例分析1、中国虾产品遭美国反倾销2003年12月31日,美国南方8州虾民组成南方虾业联盟,向美国商务部和国际贸易委员会递交诉状,指控泰国、中国、越南等6国向美倾销虾类制品。

美方对6国起诉的反倾销税率为30%至267%不等,中国被指控倾销税率幅度最高,达119%至267%,第二位巴西是40%至230%。

但是与以往主动放弃应诉的情况不同,这次反倾销官司还未立案,中国企业就积极应对,准备与美国南方虾业联盟对簿公堂。

接到美方的起诉后,1月6日下午,舟山市外经贸局和市出口水产协会紧急召集该市的输美虾出口企业开会,商讨应对措施。

水产协会为请好律师做准备,为了争取庭外调解,不立案或推迟立案,协会专门集资3万美元资助美国消费者联盟进行游说,组织反倾销知识培训,并邀请北京、杭州有关专家和律师到舟山开讲座。

同时,他们还聘请法律顾问,与国内有经验的律师事务所进行了接触。

目前他们已通过招标与北京一家律师事务所签订了合作意向,为一旦进入诉讼程序而作准备。

“小龙虾”援助“舟山虾”,4年前曾打赢美国小龙虾反倾销官司的宁波南联冷冻食品有限公司,在得知美国南方虾业联盟要求美国政府对中国虾采取反倾销措施的消息后表示,如果有必要,他们愿义务为反倾销出力,再与美国打一场官司。

结果却是美商务部的极不公平的裁决。

2004年11月30日美国商务部公布了终裁结果后,在规定的纠正期内,中方企业已向美国商务部提交了对终裁的书面质疑,我们强烈要求美国商务部认真考虑中方企业的意见和要求,修正不公正的裁决。

2005年2月1日,美国商务部对已作出的终裁结果进行了修改,2005年3月29日,汕头经济特区旭皓速冻品厂有限公司等11家获得普遍税率(112.81%)的中国企业向美国国际贸易法庭提交申请,对美国商务部修改后的终裁结果表示不满。

经协商,2006年8月17日,美国商务部第二次修改终裁结果,决定给予上述11家企业53.68%的单独税率。

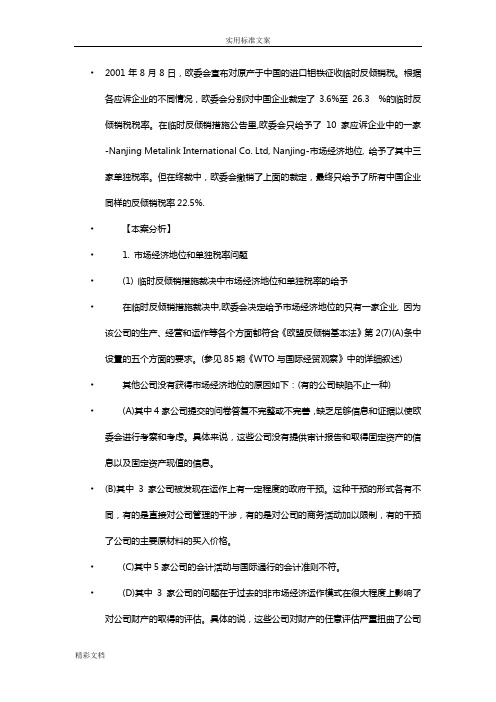

欧盟法反倾销的案例

•2001年8月8日,欧委会宣布对原产于中国的进口钼铁征收临时反倾销税。

根据各应诉企业的不同情况,欧委会分别对中国企业裁定了3.6%至26.3 %的临时反倾销税税率。

在临时反倾销措施公告里,欧委会只给予了10家应诉企业中的一家-Nanjing Metalink International Co. Ltd, Nanjing-市场经济地位, 给予了其中三家单独税率。

但在终裁中,欧委会撤销了上面的裁定,最终只给予了所有中国企业同样的反倾销税率22.5%.•【本案分析】• 1. 市场经济地位和单独税率问题•(1) 临时反倾销措施裁决中市场经济地位和单独税率的给予•在临时反倾销措施裁决中,欧委会决定给予市场经济地位的只有一家企业, 因为该公司的生产、经营和运作等各个方面都符合《欧盟反倾销基本法》第2(7)(A)条中设置的五个方面的要求。

(参见85期《WTO与国际经贸观察》中的详细叙述) •其他公司没有获得市场经济地位的原因如下:(有的公司缺陷不止一种) •(A)其中4家公司提交的问卷答复不完整或不完善,缺乏足够信息和证据以使欧委会进行考察和考虑。

具体来说,这些公司没有提供审计报告和取得固定资产的信息以及固定资产现值的信息。

•(B)其中3家公司被发现在运作上有一定程度的政府干预。

这种干预的形式各有不同,有的是直接对公司管理的干涉,有的是对公司的商务活动加以限制,有的干预了公司的主要原材料的买入价格。

•(C)其中5家公司的会计活动与国际通行的会计准则不符。

•(D)其中3家公司的问题在于过去的非市场经济运作模式在很大程度上影响了对公司财产的取得的评估。

具体的说,这些公司对财产的任意评估严重扭曲了公司的生产成本和财务状况。

•没有获得市场经济地位的9家企业同时也提出了单独税率申请。

在决定是否给予单独税率时,欧委会首先否决了4家没有提交完整材料的企业的单独税率资格。

随后,对于提交了足够材料证明自己的出口活动没有受到政府干涉的3家企业,欧委会决定给予它们单独税率。

印度对华橡胶发起反倾销初裁调查

印度对华橡胶发起反倾销初裁调查

佚名

【期刊名称】《橡塑技术与装备》

【年(卷),期】2024(50)6

【摘要】近日,印度商工部发布了一则重要公告,针对进口自中国、俄罗斯、沙特阿拉伯、新加坡和美国的丁基橡胶进行了反倾销初裁。

公告内容显示,中国丁基橡胶的临时反倾销税被设定为319美元/t,而俄罗斯的税率范围在519~571美元/t之间。

沙特阿拉伯的税率则介于588~647美元/t,新加坡的税率范围在431~474美元/t,美国的税率最高,为663~729美元/t。

【总页数】1页(P27-27)

【正文语种】中文

【中图分类】F75

【相关文献】

1.印度发布对中国聚酯纱线反倾销调查初裁,建改征收临时反倾销税

2.印度发布对华亚麻织物反倾销调查初裁

3.印度对华橡胶助剂作出反倾销初裁

4.印度对华氟橡胶作出第一次反倾销日落复审终裁

5.印度发布对华电子胶印板反倾销调查初裁

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

反倾销税率是多少

8月29日,商务部发布公告,决定自2018年8月30日起,对原产于日本、韩国、新加坡和台湾地区的进口双酚A所适用的进行期终复审。

那么很多人要问了,怎么征收呢?是多少?针对这几个问题下面为大家详细介绍一下,希望对大家有所帮助。

一、反倾销税怎么征收

1、征收的决定。

如果征收反倾销税的所有要件已经满足,是否要征收反倾销税,以及征收数额是等于倾销差额,还是低于倾销差额,均由进口国当局决定。

如果在倾销差额以下可以充分消除对国内产业的损害,那么反倾销税的征收额最好低于倾销差额。

2、征收的对象。

征收反倾销税时,不能采取歧视性做法,对所

有被认定倾销的进口产品都要征收反倾销税。

征收数额对各个输出商要有适合的份额。

如果不能指定某国所有输出商的名称,就可以指定为该国。

3、基本价格制度。

基本价格制度是指:在正常的竞争条件下,以不超过输出国最低的正常价格的范围,来确定基本价格和输出价格之间的差额,并作为反倾销税的征收额。

二、反倾销税率是多少

反倾销税的税率是根据对不同的应诉公司所确定的不同倾销幅度而定的,实行分别税率,但特殊的市场情况下也可以采取统一税率。

据《中华人民共和国条例》的规定,商务部决定自2016年4月2日起对进口原产于日本、韩国和土耳其的腈纶实施临时反倾销措施(详见附件1)。

现将有关事项公告如下:

1、自2016年4月2日起,海关对进口原产于日本、韩国和土耳其的腈纶(税则号列:55013000、55033000、55063000),除按现行规定征收和进口环节外,还将区别不同的供货厂商,按照本公告附件2所列的适用征收比率和下述计算公式征收反倾销金及相应的进口环节增值税保证金。

反倾销保证金及进口环节增值税保证金合计计算公式为:

保证金总额=(海关完税价格反倾销保证金征收比率) (1+进口环节增值税税率)

实施临时反倾销措施产品的详细描述和标准详见本公告附件1。

2、进口收货人(原进口经营单位)在申报进口上述税则号列项下属于反倾销范围内的商品时,商品编号应分别填报501300010、5503300010和5506300010。

3、凡申报进口腈纶的进口收货人,应当向海关如实申报原产地并提交相关原产地证据文件。

如果原产地为日本、韩国或土耳其的,还需提供原生产厂商发票。

对于无法确定原产地的上述货物,海关按照本公告附件2所列的最高反倾销保证金征收比率征收保证金。

对于能够确定货物的原产地是日本、韩国或土耳其,但进口收货人不能提供原生产厂商发票,且通过其他合法、有效的单证仍无法确定原生产厂商的,海关将按照本公告附件2所列相应国家中的最高反倾销保证金征收比率征收保证金。

4、有关加工贸易保税进口原产于日本、韩国和土耳其的腈纶如何征收反倾销保证金等方面的问题,海关按照中华人民共和国海关总署令第111号和海关总署公告2001年第9号的规定。

5、商务部终裁结果公布后,海关将按照终裁结果对所征收的反倾销保证金及进口环节增值税保证金办理保证金转税。

上述保证金超出反倾销税及相应的进口环节增值税部分,进口收货人可自海关征收反倾销税措施实施之日起6个月内向征收地海关申请退还。