摊余成本和利息收入计算表示例

摊余成本计算

权益法

同上

被投资单位实现净利润或发生亏损

---------

转回

可供出售金融资产

债券

同上

“利息调整”

同上

计入

资本公积

1、计提时要转出原计入资本公积的累计损失额

2、在原计提的范围内转回(注:股票投资不是贷记“资产减值损失”,而是贷记“资本公积”

股票

同上“成本”

宣告的现金股利

长期股权投资

成本

成本

法

同上(计入成本

税金+手续费

宣告的现金股利

----------

1、直接计提

各类投资资产核算的比较(二)

取得

持有期

资产负债日(期未)

税、手续费

投资收益

公允价值

变动

减值

交易性投资收益

宣告的现金股利

和面值计算的利

息

计入当期

损益

------------------

持有至到期投资

债券

计入成本

按摊余成本

*实际利率计算

-----------

1、直接计提

2、在原计提的范围内

核算内容

交易性金融资产

近期内出售

二级市场上购入的股票,债券、基金

持有至到期投资

长期持有,有时确意图持有至到期

在活跃市场有公开报价的债券[不涉及股票]

可供出售金融资产

长期持有,无意图持有至到期

二级市场上购入的股票,债券,基金,公开报价,上海债券

长期股权投资(股票)

权益性投资

子公司、合营企业,联营企业、没有公开报价的权益性投资(不涉及债券)

摊余成本计算

年度或半年度

年初摊余成本(1)

摊余成本

债券的摊余成本=债券的账面价值.就是实际的投资额扣除已分摊“利息调整”额剩余的投资额.例:A公司2007年1月3日购入当年1月1日发行的B债券,面值100万,三年期、票面利率10%每年底付息一次、到期还本.A公司实际支付106万.实际利率7.69%借:持有至到期投资--成本100-利息调整 6贷:银行存款106债券的摊余成本=债券的账面价值=106(1)实际的投资额=106此时利息调整6万还没有分摊=0债券的摊余成本=106-0=106一、2007年12月31日计息:票面利息=100*10%=10投资收益=债券的摊余成本(1)*实际利率=106*7.69%=8.15摊销利息调整=10-8.15=1.85借:应收利息10贷:持有至到期投资--利息调整 1.85投资收益8.15债券的摊余成本=债券的账面价值=106-1.85=104.15(2)实际的投资额=106-此时利息调整6万已分摊1.85=104.15二、2008年12月31日计息:票面利息=100*10%=10投资收益=债券的摊余成本(2)*实际利率=104.15*7.69%=8摊销利息调整=10-8=2借:应收利息10贷:持有至到期投资--利息调整 2投资收益8三、2008年12月31日计息:票面利息=100*10%=10最后一年摊销摊销利息调整=总摊销利息调整-前2年已摊销额=6-1.85-2=2.15借:应收利息10贷:持有至到期投资--利息调整 2.15投资收益7.85从上面利息调整共6万分3年调整1.85、2、2.15与平均数2差别不大,没什么意义.但是如果投资是几千万差别就很大了,特别是发行债券上亿、上百亿差别就更大了.金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:(一)扣除已偿还的本金;(二)加上或减去采用实际利率将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;(三)扣除已发生的减值损失(仅适用于金融资产).摊余成本是用实际利率作计算利息的基础,投资的成本减去利息后的金额.但在例题中:期末摊余成本=期初摊余成本+实际利息-现金流入将持有至到期投资重分类为可供出售金融资产的借:可供出售金融资产(当日的公允价值)资本公积-其他资本公积(差额)贷:持有至到期投资-成本、利息调整、应计利息资本公积-其他资本公积(差额)可供出售金融资产的期初摊余成本就是求应收本金和应收利息的现值投资收益=期初摊余成本×实际利率根据“新准则”第三十二条和三十三条,对于持有至到期日的投资及贷款和应收账款、满足三十三条规定的金融负债后续计量采用实际利息率法,以摊余成本计量.摊余成本的公式为:摊余成本=初始确认金额-已偿还的本金-累计摊销额-减值损失(或无法收回的金额).实际利息率的公式为:实际利率=将未来合同现金流量折现成初始确认金额的利率.例1:假设大华股份公司2005年1月2日购入华凯公司2005年1月1日发行的五年期债券并持有到期,票面利率14%,债券面值1 000元.公司按105 359元的价格购入100份,支付有关交易费2 000元.该债券于每年6月30日和12月31日支付利息,最后一年偿还本金并支付最后一次利息.在计算实际利率时,应根据付息次数和本息现金流量贴现,即“债券面值+债券溢价(或减去债券折价)=债券到期应收本金的贴现值+各期收取的债券利息的贴现值”,可采用“插入法”计算得出.根据上述公式,按12%的利率测试:本金:100 000×0.55839(n =10,i=6%)= 55 839利息:7 000×7.36(年金:n =10,i=6%)=51 520本息现值合计107 359本息现值正好等于投资成本,表明实际利息率为12%.做会计分录如下:借:持有至到期投资—成本102000持有至到期投资—利息调整5359贷:银行存款107 359根据实际利率,编制溢价摊销表,如表1.2005年6月30日收到第一次利息,同时摊销债券投资溢价.根据表1,作会计分录如下:借:银行存款7 000贷:投资收益6 441.54持有至到期投资—利息调整558.46在6月30日的资产负债表上债券投资的摊余成本为106 800.54元.通过上面的例子可知,初始摊余成本就是取得债券的实际成本=买价+相关费用.而所谓的实际利率就是到期收益率,用它来对债券在有效期内的现金流进行折现,使得折现所得现值总额等于取得债券的实际成本(即初时摊余成本).在受到债券利息的帐务处理为,投资收益的确认金额等于初始摊余成本乘以实际利率,而这一确认的投资收益与实际受到的利息之间的差额就是对初始摊余成本的调整额.调整额为正,则摊余成本会增加,调整额为负,则摊余成本会减少.如果购买债券只用于交易,不会一直持有到期,则初始摊余成本就是买价,而其他费用则在编制会计分录是借记投资收益.金融资产的摊余成本就是没有收回的本金金额。

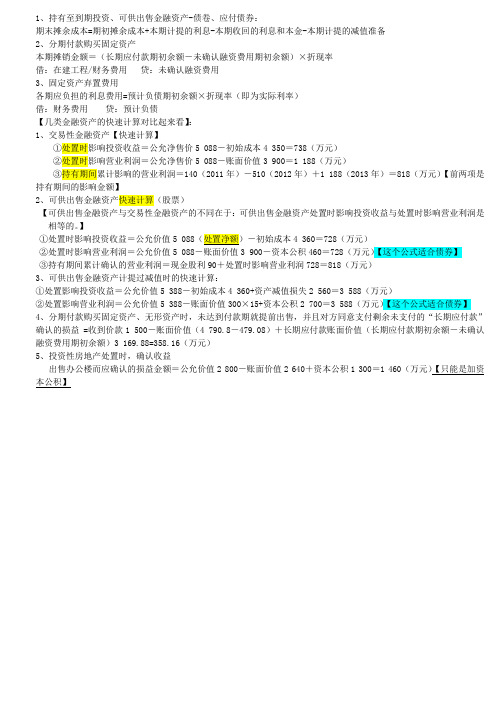

不同情况下摊余成本的计算

1、持有至到期投资、可供出售金融资产-债卷、应付债券:期末摊余成本=期初摊余成本+本期计提的利息-本期收回的利息和本金-本期计提的减值准备2、分期付款购买固定资产本期摊销金额=(长期应付款期初余额-未确认融资费用期初余额)×折现率借:在建工程/财务费用贷:未确认融资费用3、固定资产弃置费用各期应负担的利息费用=预计负债期初余额×折现率(即为实际利率)借:财务费用贷:预计负债【几类金融资产的快速计算对比起来看】:1、交易性金融资产【快速计算】①处置时影响投资收益=公允净售价5 088-初始成本4 350=738(万元)②处置时影响营业利润=公允净售价5 088-账面价值3 900=1 188(万元)③持有期间累计影响的营业利润=140(2011年)-510(2012年)+1 188(2013年)=818(万元)【前两项是持有期间的影响金额】2、可供出售金融资产快速计算(股票)【可供出售金融资产与交易性金融资产的不同在于:可供出售金融资产处置时影响投资收益与处置时影响营业利润是相等的。

】①处置时影响投资收益=公允价值5 088 4 360=728(万元)②处置时影响营业利润=公允价值5 088-账面价值3 900-资本公积460=728(万元)【这个公式适合债券】③持有期间累计确认的营业利润=现金股利90+处置时影响营业利润728=818(万元)3、可供出售金融资产计提过减值时的快速计算:①处置影响投资收益=公允价值5 388-初始成本4 360+资产减值损失2 560=3 588(万元)②处置影响营业利润=公允价值5 388-账面价值300×15+资本公积2 700=3 588(万元)【这个公式适合债券】4、分期付款购买固定资产、无形资产时,未达到付款期就提前出售,并且对方同意支付剩余未支付的“长期应付款”确认的损益 =收到价款1 500-账面价值(4 790.8-479.08)+长期应付款账面价值(长期应付款期初余额-未确认融资费用期初余额)3 169.88=358.16(万元)5、投资性房地产处置时,确认收益出售办公楼而应确认的损益金额=公允价值2 800-账面价值2 640+资本公积1 300=1 460(万元)【只能是加资本公积】。

摊余成本实际利率的理解、例题、练习及答案

第一部分:摊余成本概念的理解及实例一、相关概念(一)实际利率法实际利率,是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。

(即:某项金融资产或金融负债的未来现金流量现值等于当前账面价值的折现率。

)(二)实际利率法的产生的原因当债券票面利率高于同期银行存款利率时,大多数的人都更愿意去购买此债券进行投资。

如果大家都去争相购买,按照价值规律,债券发行商此时就会适当抬高价格(比如面值1000元的债券按1010元卖出),只要折算的实际利率仍不低于银行存款利率,购买者有利可图,则债券仍然可以顺利地溢价发行;反之,如果债券票面利率低于同期银行存款利率,大家都更愿意把钱存入银行或进行其它的投资,导致该项债券无人问津,债券发行商只能折价发行才会有人购买(比如面值1000元的债券按950元卖出)。

正是由于债券溢价或折价发行事实的存在,才导致债券发行后存续期内的实际利息与票面利息之间产生差异。

(三)摊余成本金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:1、扣除已偿还的本金;2、加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;3、扣除已发生的减值损失(仅适用于金融资产)。

即摊余成本=初始确认金额-已收回或偿还的本金±累计摊销额-已发生的减值损失。

其中,第二项调整金额“累计摊销额”利用实际利率法计算得到。

(四)摊余成本的通俗理解如果你借钱,摊余成本就是你目前还要还多少钱给人家。

如果你投资,摊余成本就是人家目前还欠你多少钱没还。

下面以“持有至到期投资”举例说明:投资者在初期购入债券时的实际支付额,比如支付了1000元购买面值是1250元的债券,这个1000元就是借给对方的钱,也就是初期摊余成本。

可以把“摊余成本”简单的理解为本金,即借出的本金,所以取得时应该按取得债券的面值(既1250元)记到“持有至到期投资--成本”科目的借方上,把实际支付的1000元记到“银行存款”或“其他货币资金——存出投资款”等科目的贷方。

会计实务:excel下持有至到期投资摊余成本核算

excel下持有至到期投资摊余成本核算持有至到期投资是指到期日固定、回收金额固定或可确定且企业有明确意图和能力持有至到期的非衍生金融资产。

该项金融资产需要按照公允价值和交易费用之和进行初始计量,其公允价值与债券面值之间的差异计入利息调整,在后续计量中进行分期摊销。

按照现行会计制度要求,其后续计量应当采用实际利率法,按照摊余成本计量。

金融资产的摊余成本是指该金融资产或金融负债的初始确认金额经扣除已偿还本金,加上或减去利息调整的累计摊销额,扣除已发生的减值损失后的结果。

计算摊余成本的一般步骤是:第一步,计算现金流入,在现金流入中不仅包括本期应收利息,还包括本期收回本金,该本金实际上就是利息调整的摊销额。

第二步,计算实际利率。

第三步,计算投资收益。

第四步,计算摊余成本,其相关计算公式一般如下:期末摊余成本=期初摊余成本+本期投资收益-本期现金流入-本期计提的减值准备,其中:本期投资收益=期初摊余成本[×]实际利率,本期现金流入=债券面值[×]票面利率。

在核算中,实际利率是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。

实际利率通常需要采用插值法和试算法计算得出,然后再利用计算出来的实际利率对持有至到期投资的投资收益进行计量,直至计算出摊余成本,整个计算过程非常繁琐,而EXCEL软件中财务函数的使用,使这些问题迎刃而解。

二、特定时日的持有至到期投资摊余成本核算特定时日的持有至到期投资是指企业的债券购买日、债券的利息发放日和资产负债表日相同,即均为每年的12月31日,如果购买日和利息发放日为1月1日,也视同为特定时日的持有至到期投资。

按照付息方式可以将债券分为分期付息、一次还本和到期一次还本付息两种,两者的区别在于现金流入的不同。

例1:2010年1月1日,甲企业从证券市场购入面值总额为100万元的当日发行的5年期债券。

摊余成本与实际利率法

摊余成本与实际利率法持有至到期投资【例1】20×0年1月1日,XYZ公司支付价款l 000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1 250元,票面利率4.72%,按年支付利息(即每年59元),本金最后一次支付。

XYZ公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

为此,XYZ公司在初始确认时先计算确定该债券的实际利率:设该债券的实际利率为r,则可列出如下等式:-+(59+1 250)59×(1+r)1-+59×(1+r)2-+59×(1+r)3-+59×(1+r)4×(1+r)5-=1 000(元)采用插值法,可以计算得出r=10%,由此可编制表1:**数字考虑了计算过程中出现的尾差。

根据上述数据,XYZ公司的有关账务处理如下:(1)20×0年1月1日,购入债券:借:持有至到期投资——成本 1 250贷:银行存款 1 000持有至到期投资——利息调整 250 (2)20×0年l2月31日,确认实际利息收入、收到票面利息等:借:应收利息 59持有至到期投资——利息调整 41贷:投资收益 100 借:银行存款 59贷:应收利息 59 (3)20×1年l2月31日,确认实际利息收入、收到票面利息等:借:应收利息 59持有至到期投资——利息调整 45贷:投资收益 104 借:银行存款59贷:应收利息 59 (4)20×2年12月31日,确认实际利息收入、收到票面利息等:借:应收利息 59持有至到期投资——利息调整 50贷:投资收益 109 借:银行存款 59贷:应收利息 59 (5)20×3年12月31日,确认实际利息、收到票面利息等:借:应收利息 59持有至到期投资——利息调整 55贷:投资收益 1l4 借:银行存款 59贷:应收利息 59 (6)20×4年l2月31日,确认实际利息、收到票面利息和本金等:借:应收利息 59持有至到期投资——利息调整 59贷:投资收益 1l8 借:银行存款 59贷:应收利息 59 借:银行存款等 1 250贷:持有至到期投资——成本 1 250分期付款方式购买固定资产【例2】20×5年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的特大型设备。

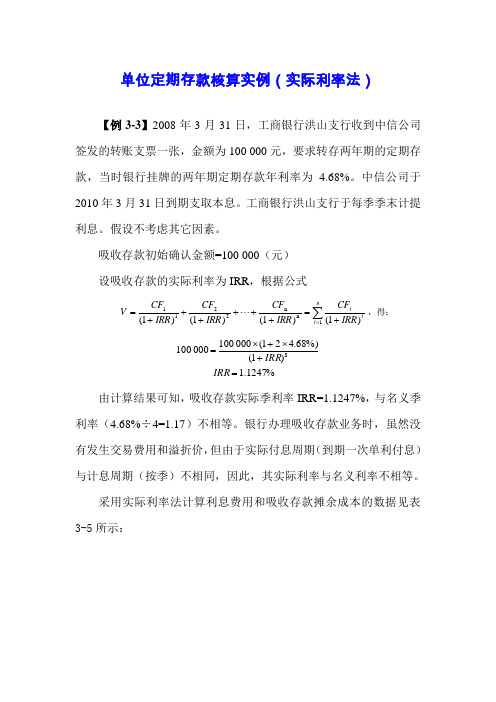

单位定期存款核算实例(实际利率法)

单位定期存款核算实例(实际利率法)【例3-3】2008年3月31日,工商银行洪山支行收到中信公司签发的转账支票一张,金额为100 000元,要求转存两年期的定期存款,当时银行挂牌的两年期定期存款年利率为 4.68%。

中信公司于2010年3月31日到期支取本息。

工商银行洪山支行于每季季末计提利息。

假设不考虑其它因素。

吸收存款初始确认金额=100 000(元) 设吸收存款的实际利率为IRR ,根据公式∑=+=++++++=nt tt IRR CF IRR CF IRR CF IRR CF V 1n n2211)1()(1)1()1( ,得:%1247.1)1(%)68.421(0001000001008=+⨯+⨯=IRR IRR 由计算结果可知,吸收存款实际季利率IRR=1.1247%,与名义季利率(4.68%÷4=1.17)不相等。

银行办理吸收存款业务时,虽然没有发生交易费用和溢折价,但由于实际付息周期(到期一次单利付息)与计息周期(按季)不相同,因此,其实际利率与名义利率不相等。

采用实际利率法计算利息费用和吸收存款摊余成本的数据见表3-5所示:表3-5 实际利率法计算利息费用和吸收存款摊余成本表根据上表数据,工商银行洪山支行的有关账务处理如下:(1)2008年3月31日,办理中信公司定期存款存入业务时:借:吸收存款——活期存款——中信公司户 100 000 贷:吸收存款——定期存款——中信公司户(本金) 100 000 (2)2008年6月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 125 吸收存款——定期存款——中信公司户(利息调整) 45 贷: 应付利息——中信公司户 1 170 (3)2008年9月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 138 吸收存款——定期存款——中信公司户(利息调整) 32 贷: 应付利息——中信公司户 1 170 (4)2008年12月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 150 吸收存款——定期存款——中信公司户(利息调整) 20 贷: 应付利息——中信公司户 1 170 (5)2009年3月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 163 吸收存款——定期存款——中信公司户(利息调整) 7贷: 应付利息——中信公司户 1 170(6)2009年6月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 176贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 6 (7)2009年9月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 189贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 19 (8)2009年12月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 203 贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 33 (9)2010年3月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 216贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 46 (10)2010年3月31日,办理中信公司到期支取本息业务时:借:吸收存款——定期存款——中信公司户(本金) 100 000 应付利息——中信公司户 9 360贷:吸收存款——活期存款——中信公司户 109 360【例3-4】沿用【例3-3】的资料,假设中信公司由于急需资金,于2009年3月31日提前支取本金80 000元,剩余本金20 000元于2010年3月31日到期支取。

会计经验:摊余成本计算公式

摊余成本计算公式

举例如下:(1)计算持有至到期投资摊余成本【例1】20x0年1月1日,XYZ公司支付价款l000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1250元,票面利率4.72%,按年支付利息(即每年59元),本金最后一次支付。

合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。

XYZ公司在购买该债券时,预计发行方不会提前赎回。

XYZ 公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

【解析】XYZ公司在初始确认时先计算确定该债券的实际利率:

59x(1+r)-1+59x(1+r)-2+59x(1+r)-3+59x(1+r)-4+(59+1250)

x(1+r)-5=1000(元)采用插值法,可以计算得出r=10%,由此,持有至到期投资的摊余成本计算如下表1:结论:计算公式期末摊余成本=期初摊余成本+当期的投资收益-当期的现金流入-已发生的减值损失=期初摊余成本+(投资收益-收到利息)-已收回的本金-已发生的减值损失=期初的摊余成本-已收回本金±利息调整(或:溢折价)累计摊销额(=+投资收益-实收利息)-已发生的减值损失。

如果是首期计算,公式中期初摊余成本就是该投资的初始实际支付,即公允价值加相关费用。