原材料的核算习题及答案

原材料成本核算

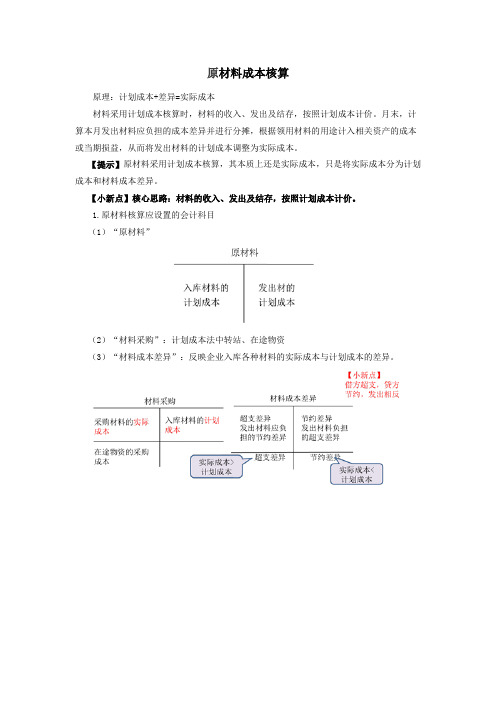

原材料成本核算原理:计划成本+差异=实际成本材料采用计划成本核算时,材料的收入、发出及结存,按照计划成本计价。

月末,计算本月发出材料应负担的成本差异并进行分摊,根据领用材料的用途计入相关资产的成本或当期损益,从而将发出材料的计划成本调整为实际成本。

【提示】原材料采用计划成本核算,其本质上还是实际成本,只是将实际成本分为计划成本和材料成本差异。

【小新点】核心思路:材料的收入、发出及结存,按照计划成本计价。

1.原材料核算应设置的会计科目(1)“原材料”(2)“材料采购”:计划成本法中转站、在途物资(3)“材料成本差异”:反映企业入库各种材料的实际成本与计划成本的差异。

③结转材料成本差异借:材料成本差异(超支差)贷:材料采购或反之(节约差)【提示】也可将②、③合并:借:原材料(计划成本)贷:材料采购(实际成本)差额:材料成本差异【例题】乙公司为增值税一般纳税人,购入L材料一批,增值税专用发票上注明的价款为3000000元,增值税税额为480000元,发票账单已收到,计划成本为3200000元,已验收入库,全部款项以银行存款支付。

乙公司采用计划成本进行材料日常核算,应编制如下会计分录:借:材料采购——L材料3000000应交税费应交增值税(进项税额)480000贷:银行存款3480000同时:借:原材料——L材料3200000贷:材料采购一一材料3000000材料成本差异——L材料200000【例题】乙公司为增值税一般纳税人,采用商业承兑汇票支付方式购入M2材料一批,增值税专用发票上注明的价款为500000元,增值税税额为80000元,发票账单已收到,计划成本490000元,材料已验收入库。

乙公司采用计划成本进行材料日常核算,应编制如下会计分录:借:材料采购——M2材料500000应交税费一一应交增值税(进项税额)80000贷:应付票据580000同时:借:原材料——M2材料490000材料成本差异——M2材料10000贷:材料采购——M2材料500000(4)尚未收到发票账单的收料凭证,月末应按计划成本暂估入账。

材料成本差异率例题及答案

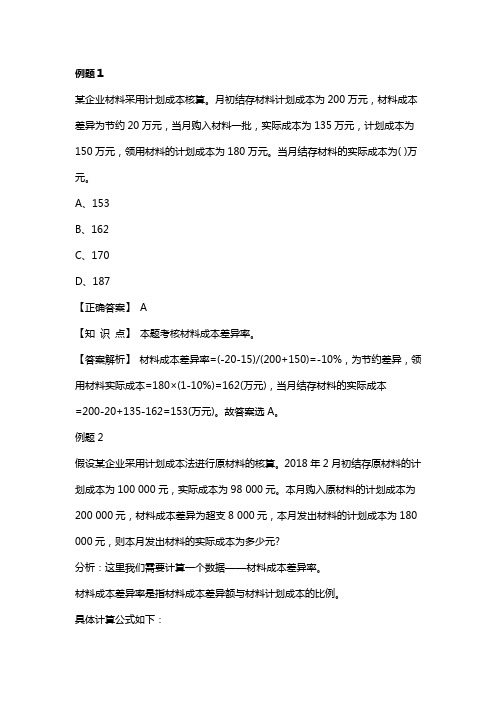

例题1某企业材料采用计划成本核算。

月初结存材料计划成本为200万元,材料成本差异为节约20万元,当月购入材料一批,实际成本为135万元,计划成本为150万元,领用材料的计划成本为180万元。

当月结存材料的实际成本为( )万元。

A、153B、162C、170D、187【正确答案】A【知识点】本题考核材料成本差异率。

【答案解析】材料成本差异率=(-20-15)/(200+150)=-10%,为节约差异,领用材料实际成本=180×(1-10%)=162(万元),当月结存材料的实际成本=200-20+135-162=153(万元)。

故答案选A。

例题2假设某企业采用计划成本法进行原材料的核算。

2018年2月初结存原材料的计划成本为100 000元,实际成本为98 000元。

本月购入原材料的计划成本为200 000元,材料成本差异为超支8 000元,本月发出材料的计划成本为180 000元,则本月发出材料的实际成本为多少元?分析:这里我们需要计算一个数据——材料成本差异率。

材料成本差异率是指材料成本差异额与材料计划成本的比例。

具体计算公式如下:材料成本差异率=(期初材料成本差异+当月入库成本差异)/(期初原材料计划成本+当月入库材料计划成本)×100%那么,根据公式,我们将相关数据带入即可求出材料成本差异率:材料成本差异率=[(98 000-100 000)+8 000)]/(100 000+200 000)×100%=2%材料成本差异率是正数,说明是超支差,即实际成本大于计划成本。

应该在计划成本的基础上加上超支额得到实际成本。

发出材料的实际成本=本月发出材料的计划成本+发出材料应负担的超支额=180 000+180 000×2%=183 600。

例题3企业的存货按计划成本核算,期初甲材料库存数量为50吨,其单位计划成本为200元/吨,材料成本差异账户的借方余额为100元,本月以210元/吨购入甲材料50吨,这本期甲材料成本差异率为?甲材料的材料成本差异=[100+(210-200)x50]/[(50+50)x200]x100%=3%。

会计学习题及答案 (3)

假工资按工资标准的 80%计算。该工人的病假期间有 2 个节假日。③按 20.92

日算日工资率,按出勤日算月工资。④按 20.92 日算日工资率,按缺勤日数扣工

资计算月工资。按 30 日计算日工资率,按出勤日数计算月工资下,下列正确的

是( )。

A.日工资率为 91.10 元

B.日工资率为 94.14 元

第三章 工业企业要素费用的核算

第一部分 练 习 题 —、单项选择题 1.在未设立“燃料及动力”成本项目的企业中,直接用于产品生产的工艺用燃 料费用应借记的科目是( )。 A .“原材料” B.“生产成本-基本生产成本” C.“制造费用” D.“燃料” 答案:B 2.在未设立“然料及动力”成本项目的企业中,基本生产车间生产工艺用电力 费用应借记的科目是( )。 A. “生产成本-基本生产成本” B.“制造费用” C.“应付账款” D.“管理费用” 答案:B 3.下列不属于工资总额组成的内容的是( )。 A. 计件工资 B.加班加点工 C.市内交通补助 D.超额劳动报酬 答案:C 4 下列不属于生产经营管理费用的是( )。 A. 专设销售部门人员的工资 B.基本生产车间管理人员的工资 C.行政管理部门人员的工资 D.生活福利部门人员的工资

答案:B

二、多项选择题 1.直接用于产品生产,设有“燃料及动力”成本项目的工艺用燃料费用( )。 A.记入“生产成本-基本生产成本”总账科目 B.属于直接生产费用 C.直接或分配计入产品成本明细账借方 D.在产品成本明细账中记入“燃料及动力”成本项目 E.在产品成本明细账中记入“直接材料”成本项目 答案:ABCD 2.“材料成本差异”科目贷方登记( )。 A .入库材料的成本节约差异 B .入库材料的成本超支差异 C .发出材料分摊的差异颔 D .入库材料的实际成本大于计划成本的差额 E .入库材料的实际成本小于计划成本的差额 答案:ACE 3.下列固定资产中,本月不应计提折旧的有( )。 A.上月以经营租赁方式租入的设备 B.本月报废的设备 C.上月购人本月尚未使用的机器设备 D.本月购人并已交付使用的设备 E.上月已超龄使用的厂房 答案:ACDE 4.分配外购动力费用时,基本生产车间照明用外购电费应( )。 A.借记“生产成本-基本生产成本”科目 B.借记“制造费用”科目 C.借记“管理费用”科目 D.借记“待摊费用”科目

会计学补充练习及答案

《会计学》补充练习(企业是一般纳税人)1、[目的] 练习现金清查的核算(1)3月30日,在现金清查过程中,发现长款180元,其原因待查。

借:库存现金 180贷:待处理财产损溢 180(2)3月30日,以上长款,经领导批准,转作营业外收入。

借:待处理财产损溢 180贷:营业外收入 180(3)3月30日,在现金清查中,发现短款50元,具体原因未明。

借:待处理财产损溢 50贷:库存现金 50(4)3月31日,经核查,以上短款由出纳人员责任造成,应由其赔偿。

借:其他应收款——出纳员 50贷:待处理财产损溢 50(5)3月31日,出纳人员赔付现金50元。

借:库存现金 50贷:其他应收款——出纳员 502、[目的] 练习其他货币资金的核算(1)企业向银行填写“银行本票申请书”申请签发银行本票。

银行予以受理,在企业的银行存款账户中扣取票款,并将银行本票交给企业,银行本票的金额为11 700元。

借:其他货币资金——银行本票 11700贷:银行存款 11700(2)企业将上述银行本票持往梅林公司采购甲材料,支付价款10 000元,税额1 700元。

材料已验收入库。

借:原材料 10000应交税费——应交增值税(进项税)1700贷:其他货币资金——银行本票 117003、[目的] 练习坏账准备的核算企业2009年初坏账准备余额为6500元。

2009年6月发现应收甲企业货款5000元确实无法收回,经批准为坏账。

同年9月收到上年已转销的坏账3000元存入银行。

2009年12月31日应收账款余额为元,该企业采用应收款项余额百分比法计提坏账准备,计提比率为5%。

要求:(1)计算“坏账准备”账户的期末余额、本期应计提坏账准备数坏账准备账户的期末余额=*5%=10000本期应计提坏账准备数=10000-(6500-5000+3000)=5500(2)编制确定坏账、已核销坏账收回,年末计提坏账的分录。

a.确定坏账借:坏账准备 5000贷:应收账款 5000b.已核销坏账又收回借:应收账款 3000贷:坏账准备 3000借:银行存款 3000贷:应收账款 3000c.年末计提坏账借:资产减值损失——计提的坏账准备 5500贷:坏账准备 55004、[目的] 练习原材料采购的核算借:在途物资——甲材料 10000——乙材料 20000应交税费——应交增值税(进项税)5100贷:应付账款 35100(2)另外用现金支付上述甲、乙材料的运杂费600元。

材料采购业务的核算-尔雅《会计学基本知识》答案解析

完整题库答案看我百度文库名字查找我,我发给你,所有科目均有。

一、简答题(共1题,30分)1、现金支付上述材料运杂费660元,按材料重量分配计入材料成本。

(1)分配率=660 ÷(6+4)=66(元/吨)甲材料应负担运费=6╳66=396元乙材料应负担运费=4╳66=264元(2)借:在途物资——甲396——乙264贷:库存现金600正确答案:(1)分配率=660 ÷(6+4)=66(元/吨)甲材料应负担运费=6╳66=396元乙材料应负担运费=4╳66=264元(2)借:在途物资——甲396——乙264贷:库存现金600二、简答题(共1题,30分)1、资料:东方工厂本月份发生以下经济业务:要求:根据上述资料编制会计分录。

向某企业同批购入甲材料6吨,单价1 000元/吨,购入乙材料4吨,单价1 250元,进项税额共计1 870元,价款已用转账支票支付。

借:在途物资——甲 6 000——乙 5 000应交税费——应交增值税(进项税额) 1 870贷:银行存款12 870正确答案:借:在途物资——甲 6 000——乙 5 000应交税费——应交增值税(进项税额) 1 870贷:银行存款12 870三、简答题(共1题,40分)1、上述甲、乙材料均已验收入库,结转材料实际采购成本。

借:原材料——甲 6 396——乙 5 264贷:在途物资——甲 6 394——乙 5 264正确答案:借:原材料——甲 6 396——乙 5 264贷:在途物资——甲 6 394——乙 5 264一、其它(共1题,10分)1、本月甲产品应交消费税3 000元并用存款上交。

(1)借:税金及附加 3,000贷:应交税费——应交消费税3,000(2)借:应交税费——应交消费税 3,000贷:银行存款3,000正确答案:(1)借:税金及附加 3,000贷:应交税费——应交消费税3,000(2)借:应交税费——应交消费税 3,000贷:银行存款3,000二、其它(共1题,10分)1、企业向福利院捐款2 800元,用转账支票支付。

供应、生产、销售业务核算习题(含答案)

供应、生产、销售业务核算习题(含答案)供应过程业务核算练习题(编制下列业务分录):(1)6日,向东方工厂购进下列原材料,未验收入库,货款尚未支付。

取得增值税专用发票,增值税率17%。

其中甲种材料1600千克,单价10元每千克,共计16 000元;乙种材料800千克,单价16元每千克,共计12 800元;合计28 800元。

借:在途物资——甲材料16 000——乙材料12 800应交税费——应交增值税(进项税额) 4 896贷:应付账款——东方工厂33 696(2)以现金支付上述材料运费480元,运达仓库的装卸费240元,费用按重量比重分配。

运费与装卸费分配率=(480+240)/(1600+800)=0.3(元/千克)甲材料应分配的运费与装卸费=1600×0.3=480(元)甲材料应分配的运费与装卸费=800×0.3=240(元)借:在途物资——甲材料480——乙材料240贷:库存现金720(3)验收后,材料按实际成本转账。

借:原材料——甲材料16 480——乙材料13 040贷:在途物资——甲材料16 480——乙材料13 040(4)15日,以银行存款归还前欠东方工厂货款。

借:应付账款——东方工厂33 696贷:银行存款33 696(5)17日,从外地光明工厂购入乙种材料11100元,企业签发并承兑一张商业汇票以抵付货款(包括增值税),材料未到(取得增值税专用发票,增值税率17%)。

借:在途物资——乙材料11100应交税费——应交增值税(进项税额)1887贷:应付票据12987(6)20日,上述光明工厂乙种材料运到,以现金支付运费180元,以银行存款支付装卸搬运费540元。

借:在途物资——乙材料720贷:库存现金180银行存款540(7)从光明工厂购入的材料验收入库,按实际成本转账。

借:原材料——乙材料11820贷:在途物资——乙材料11820(8)21日,向供货商大地公司用银行转账预付货款15000元,准备用于购买大地公司的甲种材料。

材料会计试题

材料会计试题1. 请简要说明什么是材料会计?材料会计是指对企业在生产经营过程中所使用的原材料、辅助材料、低值易耗品等进行核算的会计科目。

它主要涉及到原材料的采购、入库、使用和结算等环节,是企业生产成本核算中的重要组成部分。

2. 请列举材料会计的主要内容?材料会计的主要内容包括:原材料的采购,包括与供应商的洽谈、签订采购合同、确认采购订单、验收原材料等环节。

原材料的入库,将采购来的原材料按照数量、质量等指标进行入库登记。

原材料的使用,将已入库的原材料按照生产计划进行使用,并进行相应的成本核算。

原材料的结算,根据实际使用情况和采购合同进行结算,确定实际成本并进行会计处理。

3. 请说明材料会计的核算方法?材料会计的核算方法主要包括:移动加权平均法,按照每期实际购入的原材料数量和金额进行加权平均,确定每单位原材料的成本。

先进先出法,按照先购进的原材料先使用,后购进的原材料后使用的原则进行成本核算。

后进先出法,按照后购进的原材料先使用,先购进的原材料后使用的原则进行成本核算。

4. 请列举材料会计中常见的问题及解决方法?材料会计中常见的问题包括:原材料库存管理不当导致库存积压或短缺的问题。

原材料成本核算不准确导致生产成本计算错误的问题。

原材料采购合同不明确导致结算纠纷的问题。

解决方法包括:建立科学的原材料库存管理制度,合理安排采购计划和库存量,避免积压或短缺。

定期对原材料进行盘点和核算,确保成本的准确性。

加强与供应商的沟通,明确采购合同的条款,避免结算纠纷的发生。

5. 请简要说明材料会计在企业管理中的作用?材料会计在企业管理中的作用主要体现在以下几个方面:为企业提供成本核算依据,帮助企业控制和降低生产成本。

为企业提供原材料库存管理依据,帮助企业合理安排采购计划和库存量,避免资金积压和浪费。

为企业提供决策依据,帮助企业制定合理的生产计划和采购政策,提高企业的经营效益。

6. 请说明材料会计在企业发展中的重要性?材料会计在企业发展中的重要性主要表现在以下几个方面:对企业成本的控制和降低起到关键作用,直接影响企业的盈利能力和竞争力。

中级财务会计习题及答案-供应环节的会计处理

07供应环节的会计处理-练习题一、单项选择题1.甲企业为一般纳税企业,从其他企业购入原材料一批,货款为200 000元,增值税为34 000元,对方代垫的运杂费4 000元,该原材料已经验收入库。

该购买业务所发生的应付账款入账价值为()元。

A.234 000 B.200 000 C.238 000 D.204 0002.企业如果发生无法支付的应付账款时,应计入()。

A.营业外收入B.管理费用C.营业外支出D.资本公积3.企业发现现金短款属于无法查明的其他原因,按照管理权限经批准应由出纳个人赔偿时,应在()科目核算。

A.其他应收款B.其他应付款C.管理费用D.财务费用4.不通过其他货币资金核算的是()。

A.商业汇票B.银行本票存款C.银行汇票存款D.信用卡存款5.单位应当(),编制银行存款余额调节表,使银行存款账面余额与银行对账单相符。

A.指定专人定期核对账户,每月至少核对一次B.指定专人定期核对账户,每年至少核对一次C.指定出纳定期每月核对D.由会计每年核对一次6.某一般纳税人企业本期购入原材料,增值税专用发票记载原材料价款为20万元,支付的增值税为3.4万元,商品到达验收时发现缺少20%,其中10%是合理损耗,其他原因待查。

则该材料入库的实际成本是()元。

A.160 000 B.210 600 C.187 200 D.180 0007.甲企业为增值税小规模纳税人,本期购买材料一批,购买价格为50 000元,增值税为8 500元。

入库前发生的挑选整理费用为500元,该批原材料入账价值为()元。

A.50 000 B.58 500 C.50 500 D.59 0008.某企业为增值税小规模纳税企业。

该企业购入B材料600公斤,每公斤含税单价为50元,发生运杂费2 550元,运输途中发生合理损耗50公斤,入库前发生挑选整理费用450元。

该批B材料的单位实际成本为()元。

A.50 B.54 C.55 D.609.下列与原材料相关的损失项目中,应计入营业外支出的是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

原材料的核算客观题1、某企业月初结存“原材料”账户借方余额24000元,本月收入原材料的计划成本是176000元,本月发出原材料的计划成本为150000元,“材料成本差异”月初贷方余额300元,本月收入材料的超支差4300元,则本月发出材料应负担的材料成本差异为()。

A、-3000B、3000C、-3450D、34502、判断:企业用计划成本进行材料日常核算时,月末分摊材料成本差异时,超支差异计入“材料成本差异”的借方,节约差异记入“材料成本差异”的贷方()。

3、某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税为4.25万元,另支付材料的保险费2万元、包装物押金2万元。

该批材料的采购成本为()万元。

A、27B、29C、29.25D、31.254、某企业月初结存材料的计划成本为30000元,成本差异为超支200元,本月入库材料的计划成本为70000元,成本差异为节约700元,当月领用材料的计划成本为60000元,那么领用材料负担的材料成本差异为()。

A、-300B、300C、-460D、4605、材料采购的实际成本大于入库材料的计划成本为超支差异,应从()。

A、“材料采购”科目的借方转入“材料成本差异”科目的借方B、“材料采购”科目的借方转入“材料成本差异”科目的贷方C、“材料采购”科目的贷方转入“材料成本差异”科目的借方D、“材料采购”科目的贷方转入“材料成本差异”科目的贷方6、某企业月初结存材料的计划成本为30000元,成本差异为超支200元;本月入库材料的计划成本为70000元,成本差异为节约700元。

当月生产车间领用材料的计划成本为60000元。

当月生产车间领用材料的计划成本为60000元。

当月生产车间邻用材料应负担的材料成本差异为()元。

主观题某国有工厂材料采用计划成本法记账,2000年1月份“原材料”科目某类材料的期初余额为40000元,“材料成本差异”科目期初借方余额为4000元,原材料单位计划成本10元。

该工厂1月份发生如下经济业务:(1)1月10日进货1000公斤,支付材料货款9500元,材料增值税进项税额1615元,运费400元(运费增值税率为7%)。

材料已验收入库。

(2)1月15日车间一般耗用领用材料100公斤。

(3)1月20日进货2000公斤,增值税发票上价税合计为22464元(增值税率17%),款项用银行存款支付。

另支付运费1000元。

材料已验收入库。

(4)1月25日车间生产产品领用材料2500公斤。

要求:(1)完成上述业务的会计分录;(2)计算材料成本差异率,计算发出材料应负担的材料成本差异并编制相关会计分录;(3)计算月末原材料的实际成本。

答案:(1)编制上述业务的会计分录:1月10日进货:借:材料采购 9872 (9500+400×93%)应交税费—应交增值税(进项税额) 1643 (9500×0.17+400×0.07)贷:银行存款 11515入库:借:原材料 10000贷:材料采购 9872材料成本差异 1281月15日车间领用原材料:借:制造费用 1000贷:原材料 10001月20日进货:借:材料采购 20130[22464/(1+17%)+1000×(1-7%)]应交税费—应交增值税(进项税额) 3334贷:银行存款 23464借:原材料 20000材料成本差异 130贷:材料采购 201301月25日车间生产产品领用材料:借:生产成本 25000贷:原材料 25000(2)计算材料成本差异率,计算发出材料应负担的材料成本差异并编制相关会计分录:材料成本差异率=(4000-128+130)/(40000+10000+20000)=5.72%发出材料应负担的材料成本差异=26000×5.72%=1487.2元借:生产成本 1430(25000×5.72%)制造费用 57.2(1000×5.72%)贷:材料成本差异 1487.2(3)计算月末原材料的实际成本月末原材料的实际成本=(40000+10000+20000-26000)+(4000-128+130-1487.2)=46514.8 后一页附答案:客观题1、某企业月初结存“原材料”账户借方余额24000元,本月收入原材料的计划成本是176000元,本月发出原材料的计划成本为150000元,“材料成本差异”月初贷方余额300元,本月收入材料的超支差4300元,则本月发出材料应负担的材料成本差异为()。

A、-3000B、3000C、-3450D、3450答案:B解析:本月材料成本差异率=(-300+4300)/(24000+176000)×100%=2%本月发出材料应负担的材料成本差异=发出材料的计划成本×材料成本差异率=150000×2%=3000元。

2、企业用计划成本进行材料日常核算时,月末分摊材料成本差异时,超支差异计入“材料成本差异”的借方,节约差异记入“材料成本差异”的贷方()。

答案:×解析:今年修改的地方。

注意掌握。

企业用计划成本进行材料日常核算时,月末分摊材料成本差异时,超支差异计入“材料成本差异”的贷方,节约差异记入“材料成本差异”的借方。

3、某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税为4.25万元,另支付材料的保险费2万元、包装物押金2万元。

该批材料的采购成本为()万元。

A、27B、29C、29.25D、31.25答案:A解析:此题目中某企业为一般纳税人,因此增值税可以抵扣,不用计入存货的成本中,包装物押金是单独在其他应收款中核算的,有分录:借:原材料27应交税费-应交增值税(进项税额)4.25其他应收款 2贷:银行存款33.254、某企业月初结存材料的计划成本为30000元,成本差异为超支200元,本月入库材料的计划成本为70000元,成本差异为节约700元,当月领用材料的计划成本为60000元,那么领用材料负担的材料成本差异为()。

B、300C、-460D、460答案:A解析:领用材料应负担的材料成本差异为60000×[(200-700)/(30000+70000)]= -300(元)。

5、材料采购的实际成本大于入库材料的计划成本为超支差异,应从()。

A、“材料采购”科目的借方转入“材料成本差异”科目的借方B、“材料采购”科目的借方转入“材料成本差异”科目的贷方C、“材料采购”科目的贷方转入“材料成本差异”科目的借方D、“材料采购”科目的贷方转入“材料成本差异”科目的贷方答案:C解析:材料采购的实际成本大于入库材料的计划成本为超支差异,应从“材料采购”科目的贷方转入“材料成本差异”科目的借方;材料采购的实际成本小于入库材料的计划成本为节约差异,应从“材料采购”科目的借方转入“材料成本差异”科目的贷方。

6、某企业月初结存材料的计划成本为30000元,成本差异为超支200元;本月入库材料的计划成本为70000元,成本差异为节约700元。

当月生产车间领用材料的计划成本为60000元。

当月生产车间领用材料的计划成本为60000元。

当月生产车间邻用材料应负担的材料成本差异为()元。

A、-300B、300C、-540D、540答案:A解析:领用材料应负担的材料成本差异=60000×(200-700)/(30000+70000)=-300(元)主观题某国有工厂材料采用计划成本法记账,2000年1月份“原材料”科目某类材料的期初余额为40000元,“材料成本差异”科目期初借方余额为4000元,原材料单位计划成本10元。

该工厂1月份发生如下经济业务:(1)1月10日进货1000公斤,支付材料货款9500元,材料增值税进项税额1615元,运费400元(运费增值税率为7%)。

材料已验收入库。

(2)1月15日车间一般耗用领用材料100公斤。

(3)1月20日进货2000公斤,增值税发票上价税合计为22464元(增值税率17%),款项用银行存款支付。

另支付运费1000元。

材料已(4)1月25日车间生产产品领用材料2500公斤。

要求:(1)完成上述业务的会计分录;(2)计算材料成本差异率,计算发出材料应负担的材料成本差异并编制相关会计分录;(3)计算月末原材料的实际成本。

答案:(1)编制上述业务的会计分录:1月10日进货:借:材料采购 9872 (9500+400×93%)应交税费—应交增值税(进项税额) 1643 (9500×0.17+400×0.07)贷:银行存款 11515入库:借:原材料 10000贷:材料采购 9872材料成本差异 1281月15日车间领用原材料:借:制造费用 1000贷:原材料 10001月20日进货:借:材料采购 20130[22464/(1+17%)+1000×(1-7%)]应交税费—应交增值税(进项税额) 3334贷:银行存款 23464借:原材料 20000材料成本差异 130贷:材料采购 201301月25日车间生产产品领用材料:借:生产成本 25000贷:原材料 25000(2)计算材料成本差异率,计算发出材料应负担的材料成本差异并编制相关会计分录:材料成本差异率=(4000-128+130)/(40000+10000+20000)=5.72%发出材料应负担的材料成本差异=26000×5.72%=1487.2元借:生产成本 1430(25000×5.72%)制造费用 57.2(1000×5.72%)。