会计专业实习答案

计算方法与实习答案

计算方法与实习答案【篇一:《基础会计学习指导、习题与实训》答案】名词解释1.会计:是以货币为主要计量单位,以凭证为依据,运用专门的技术方法,对一定主体的经济活动进行连续、系统、全面的核算与监督,以提高经济效益为目标,向有关方面提供会计信息的一种经济管理活动。

2.会计职能:是指会计在经济管理中所具有的功能,即会计在经济管理中能发挥什么作用。

3.会计核算职能:是指以货币为主要计量单位,对企事业单位一定时期的经济活动进行真实、连续、系统、完整的记录、计量和报告。

4.会计监督职能:是指依据监督标准,利用会计核算所提供的会计信息对各单位的经济活动全过程的合法性、合理性和有效性进行的指导、控制和检查。

5.会计对象:是指会计所要核算和监督的内容,即会计工作的内容。

6.会计要素:是对会计对象按经济特性所做的基本分类,是会计对象的具体内容。

7.资产:是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来未来经济利益的资源。

8.负债:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

9.所有者权益:是指企业资产扣除负债后由所有者享有的剩余权益,包括实收资本、资本公积、盈余公积和未分配利润。

10.收入:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,包括销售商品收入、劳务收入、利息收入等。

11.费用:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

12.利润:是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

13.会计方法:是为实现会计核算、进行会计管理和完成会计任务所采用的手段。

14.会计核算方法:是对单位已经发生的经济活动进行连续、系统、全面的核算所采用的方法,包括设置账户、复式记账、审核和填制会计凭证、登记账簿、成本计算、财产清查和编制财务会计报告。

会计专业实习答案

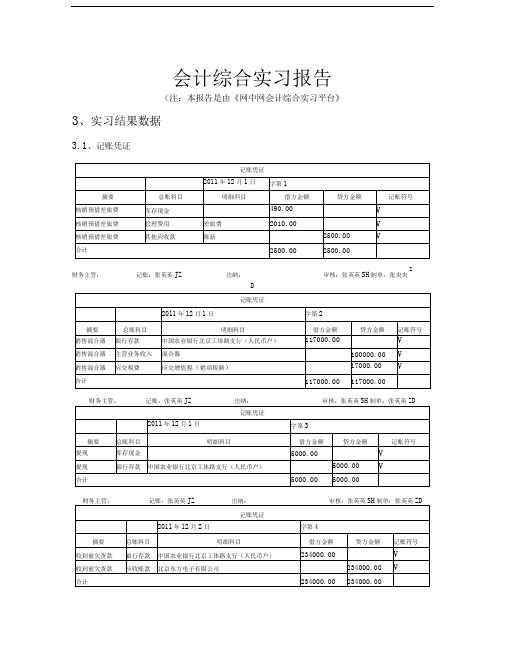

会计综合实习报告(注:本报告是由《网中网会计综合实习平台》3、实习结果数据3.1、记账凭证Z 财务主管:记账:张英英JZ 岀纳:审核:张英英SH制单:张央央D财务主管:记账:张英英JZ 岀纳: 审核:张英英SH 制记账:张英英JZ 出纳: 财务主管: 记账:张英英JZ岀纳: 审核:张英英S 制单:张英英Z审核:张英英S 制单:张英英ZHD记账:张英英J财务主管:财务主管: 记账:张英英JZ岀纳: 审核:张英英SH制单:张英英ZD财务主管: 记账:张英英JZ出纳: 审核:张英英S 制单:张英英Z审核:张英英SH 制单:张英英ZD财务主管:记账:张英英JZ岀纳:审核:张英英SH 制单:张英英ZD财务主管:记账:张英英JZ岀纳:审核:张英英 SH 制单:张英英ZD财务主管:记账:张英英JZ岀纳:财务主管:记账:张英英JZ出纳:审核:张英英S制单:张英英Z审核:张英英SH制单:张英英ZD 财务主管: 记账:张英英JZ 出纳:财务主管:记账:张英英JZ 岀纳:审核:张英英SH制单:张英英ZD记账凭证财务主管: 记账:张英英JZ岀纳:审核:张英英S制单:张英英ZH D财务主管:记账:张英英岀纳:审核:张英英制单:张英英财务主管:记账:张英英JZ出纳:审核:张英英S H J单:张英英Z财务主管:记账:出纳:审核:张英英S制单:张英英ZH D财务主管:记账:张英英JZ 出纳:审核:张英英S制单:张英英ZH D财务主管:记账:张英英JZ 出纳:审核:张英英S制单:张英英ZH D财务主管:记账:张英英JZ 出纳:审核:张英英制单:张英英财务主管:记账:张英英岀纳:审核:张英英制单:张英英财务主管:记账:张英英出纳:审核:张英英SH,」单:张英英财务主管:记账:张英英岀纳:审核:张英英制单:张英英SHZD审核:张英英 制单:张英英记账:张英英财务主管:出纳:财务主管:记账:张英英岀纳:审核:张英英制单:张英英审核:张英英SH 制单:张英英ZD财务主管:记账:张英英JZ岀纳:财务主管: 记账:JZ出纳:审核:张英英SHJ 单:张英英Z财务主管:记账:出纳: 审核:张英英 制单:张英英SHZD财务主管:记账:张英英JZ 岀纳:S制单:张英英Z财务主管:记账:张英英JZ 出纳:审核:张英英记账:张英英财务主管:财务主管:记账:张英英JZ 岀纳:财务主管:记账:张英英JZ 岀纳: 审核:张英英SH制单:张英英ZD财务主管:记账:张英英JZ岀纳:审核:张英英SH制单:张英英ZD财务主管:记账:张英英岀纳: 审核:张英英制单:张英英财务主管:记账:张英英岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英财务主管: 记账:出纳: 审核:张英英S制单:张英英ZHD财务主管:记账:张英英JZ岀纳:审核:张英英SH 制单:张英英ZD财务主管: 记账:张英英JZ 岀纳: 审核:张央央制单:张央央SH ZD财务主管: 记账:张英英JZ 出纳:审核:张英英S制单:张英英Z审核:张英英制单:张英英财务主管:记账:出纳: 审核:张英英S 制单:张英英ZHD财务主管:记账:张英英JZ 岀纳:财务主管:记账:张英英JZ 出纳:审核:张英英S制单:张英英ZHD财务主管: 记账:张英英JZ 出纳:审核:张英英S制单:张英英Z审核:张英英SH 制单:张英英ZD财务主管:记账:张英英JZ 岀纳:财务主管: 记账: 出纳:财务主管:记账:张英英岀纳:审核:张英英制单:张英英财务主管:记账:张英英岀纳:审核:张英英制单:张英英〔278520.00 278520.00财务主管: 记账: 出纳: 审核:张英英制单:张英英SH ZD记账凭证2011年12月27日字第70 摘要总账科目明细科目借方金额贷方金额记账符 号支付申请银行承兑汇票手 续费财务费用 手续费139.26支付申请银行承兑汇票手 续费 银行存 款中国农业银行北京工体路支行(人民币 户)139.26V合计 139.26139.26财务主管:记账:张英英JZ出纳: 审核:张英英S 制单:张英英Z记账凭证2011年12月29日字第73 摘要 总账科目 明细科目借方金额贷方金额记账符号支付委托加工 费委托加工物资 铜丝1000.00支付委托加工 费 应交税费应交增值税(进项税额)170.00记账凭证2011年12月27日字第71摘要 总账科目明细科目借方金额贷方金额记账符号支付前欠北京钢构制造有限公 司货款应付账 款北京钢构制造有限公司 300000.00支付前欠北京钢构制造有限公 司货款银行存 款中国农业银行北京工体路支行(人民 币户)300000.00 V合计300000.00 300000.00财务主管:记账:张英英JZ 岀纳:记账凭证2011年12月28日字第72摘要 总账科目明细科目借方金额贷方金额记账符号捐款营业外支岀20000.00捐款 银行存款 中国农业银行北京工体路支行(人民币户)20000.00V合计20000.00 20000.00财务主管: 记账:张英英JZ岀纳:审核:张英英SH 制单:张英英ZD审核:张英制单:张英英SH 英ZD财务主管:记账:张英英JZ出纳: 审核:张英英S制单:张英英Z财务主管: 记账:张英英JZ 出纳:审核:张英英制单:张英英审核:张英英 制单:张英英SHZD财务主管:记账:张英英岀纳:审核:张英英制单:张英英审核:张英英SH 制单:张英英ZD财务主管:记账:岀纳:审核:张英英SH 制单:张英英ZD财务主管:记账:出纳:审核:张英英SH 制单:张英英ZD财务主管:记账:张英英JZ出纳:财务主管:记账: 出纳: 审核:张英英SH 制单:张英英ZD财务主管: 记账:张英英JZ出纳:审核:张英英SH 制单:张英英ZD 记账:张英英JZ 出纳: 审核:张英英SH 制单:张英英ZD财务主管:记账: 出纳:审核:张英英S 制单:张英英Z财务主管:记账:岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英审核:张英英SH制单:张英英ZD 财务主管: 记账:岀纳:财务主管:记账:张英英岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英财务主管: 记账:岀纳: 审核:张英英SH制单:张英英ZD700816.00 700816.00记账凭证2011 年 12 月31字第100摘要总账科目明细科目 借方金额贷方金额 记账符号一车间扩建工程竣工固定资产房屋建筑物1161720.00V2011年12月31日 字第97 摘要 总账科目 明细科目借方金额 贷方金额记账符号结转本月完工产品成本 库存商品 接收机 714436.37结转本月完工产品成本 库存商品 混合器 457467.22结转本月完工产品成本 基本生产成本 接收机(直接材料)219579.37结转本月完工产品成本 基本生产成本 接收机(直接人工)35707.92结转本月完工产品成本 基本生产成本 接收机(制造费用)37182.28结转本月完工产品成本 基本生产成本 接收机(自制半成品)421966.80结转本月完工产品成本 基本生产成本 混合器(直接材料)54703.43结转本月完工产品成本 基本生产成本 混合器(直接人工)29626.71结转本月完工产品成本 基本生产成本 混合器(制造费用)36894.39结转本月完工产品成本 基本生产成本混合器(自制半成品)336242.69合计 1171903.591171903.59记账: 岀纳: 审核:张英英SH 制单:张英英ZD记账凭证2011 年 12 月 31字第98摘要总账科目明细科目 借方金额 贷方金额 记账符号 结转本月销售成本 主营业务成本 接收机 655471.75结转本月销售成本 主营业务成本 混合器 408864.00结转本月销售成本 库存商品 接收机655471.75结转本月销售成本 库存商品 混合器408864.00合计 1064335.751064335.75财务主管:记账:岀纳: 审核:张英英SH 制单:张英英ZD 记账凭证2011年12月31日字第99摘要总账科目 明细科目借方金额贷方金额记账符号支付一车间扩建工程余款 在建工程 一车间扩建工程150000.00V支付一车间扩建工程余款 银行存款 中国建设银行北京朝阳支行150000.00 V 合计150000.00150000.00财务主管:记账: 岀纳: 审核:张英英SH 制单:张英英ZD记账:张英英JZ 岀纳:审核:张英英SH 制单:张英英ZD审核:张英英SH 制单:张英英ZD财务主管:记账: 出纳: 财务主管: 记账:出纳:财务主管: 记账.岀纳. 审核:张英英S 制单:张英英Z纳: H D财务主管:记账:张英英JZ 岀纳:财务主管:记账:岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英财务主管:记账:岀纳:审核:张英英制单:张英英财务主管: 记账: 出纳: 审核:张英英SH 制单:张英英ZD3.2、明细账会计科目:高频器。

会计专业学生实习鉴定(六篇)

会计专业学生实习鉴定我谦虚谨慎,勤奋好学。

注重理论和实践相结合,将所学的课堂知识能有效地运用于实际工作中,认真听取老员工的指导。

表现出较强的求知欲,并能够仔细观察、切身体验、独立思考、综合分析,灵活运用自己的知识解决工作中遇到的实际困难。

工作中踏实肯干,吃苦耐劳。

有创造性、建设性地独立开展工作的思维;具有必须的开拓和创新精神,理解新事物较快,涉猎面较宽,有自己的思路和设想。

能够做到服从指挥,认真敬业,工作职责心强,工作效率高。

在生活上,养成了良好的生活习惯,生活充实而有条理,有严谨的生活态度和良好的生活作风,为人热情大方,诚实守信,乐于助人,拥有自己的良好出事原则,能与同事们和睦相处;用心参加各项课外活动,从而不断的丰富自己的阅历。

实习结束了,我学到了很多东西,也觉得自己成长了很多。

丰富了自己的知识面,也开阔视野,实习是一个过程,需要我们不断的积累和更新,也需要我们的坚持。

会计专业学生实习鉴定(二)作为一个会计人员我有严谨的工作态度。

会计工作是一门很精准的工作,要求会计人员要准确的核算每一项指标,牢记每一条税法,正确使用每一个公式。

会计不是一件具有创新意识的工作,它是靠一个又一个精准的数字来反映问题的。

所以我加强自己对数字的敏感度,及时发现问题解决问题弥补漏洞。

具备良好的人际交往能力。

会计部门是企业管理的核心部门,对下要收集会计信息,对上要汇报会计信息,对内要相互配合整理会计信息,对外要与社会公众和政府部门搞好关系。

在于各个部门各种人员打交道时一定要注意沟通方法,协调好相互间的工作关系。

工作重要具备正确的心态和良好的心理素质。

记住一句话叫做事高三级,做人低三分。

工作中我有吃苦的决心,平和的心态和不耻下问的精神。

作为一个新人,来源于平和的心态很重要,做事不要太过急功近利,表现得好别人都看得到,当然表现得不好别人眼里也不会融进沙子。

多看,多观察,多听,少讲,不说与工作无关的内容,学习别人的艺术语言,和办事方法。

新编会计模拟实习第五版含

新编会计模拟实习第五版答案【篇一:《新编会计模拟实习》会计分录答案改正版】工业公司分册第四版会计分录表【篇二:新编会计模拟实习1-40 笔业务答案】工业公司分册第五版【篇三:会计手工模拟实习(第五版)答案】=txt>1. 借:库存现金2 500贷:银行存款—工商银行(人民币户)2 5002. 借:对付员工薪酬120贷:库存现金1203. 借:应收账款—信谊百货666 900贷:主营业务收入—铝壳气压保温瓶462000 —铁壳保温瓶108000 应交税费—应交增值税(销项税额)96 9004. 借:拜托加工物质—铝片应交税费—应交增值税(进项税额)贷:银行存款—工商银行(人民币户)5. 借:固定财产26 500贷:在建工程—安装冲床工程26 5006. 借:其余钱币资本—银行本票25 000贷:银行存款—工商银行(人民币户)25 0007. 借:预支账款—报刊定阅费贷:银行存款—工商银行(人民币户)8. 借:资料采买—协助资料类—吸水管21 000应交税费—应交增值税(进项税额)3 570 其余应收款—其余430 贷:其余钱币资本—银行本票25 0009. 借:银行存款—工商银行(人民币户)180 000贷:预收账款—泰山证券公司180 00010.借:银行存款—工商银行(人民币户)430贷:其余应收款—其余43011.借:销售花费3 000贷:银行存款—工商银行(人民币户)3 00012.(1)借:应收账款—新中贸易公司10788贷:主营业务收入(2)借:主营业务成本贷:应交税费—应交增值税(进项税额转出)13. 借:对付员工薪酬—教育经费350贷:库存现金350不做分录16.借:其余应收款—员工借钱400贷:库存现金40017.借:对付员工薪酬—员工福利300贷:库存现金30018.借:其余钱币资本—待转让支票80 000贷:应收账款—东方百货公司80 00019.(1)借:资料采买-协助资料类67301应交税费—应交增值税(进项税额)12 699贷:其余钱币资本—待转让支票80 000(2)借:资料采买—协助资料类7399贷:银行存款—工商银行(人民币户)739920.借:银行存款—工商银行(人民币户)800 000贷:短期借钱800 00021.(1)借:库存现金53贷:其余应收款—员工借钱—王庆成53(2)借:管理花费—交通差旅费1947贷:其余应收款—员工借钱—王庆成194722.借:对付单据—商业承兑汇票—东江有色金属公司300 000 贷:银行存款——工商银行(人民币户)300 00023.借:应收利息30000贷:拥有至到期投资—(10 新港债)利息调整2406 投资利润 2759424.借:银行存款—中国银行357 000财务花费3 000贷:应收单据—上海保温容器公司360 00025.借:应收单据—上海保温容器公司395 928贷:主营业务收入—塑壳保湿瓶(大号)153600 —塑壳保温瓶(中号)184800 应交税费—应交增值税(销项税额)57 52826.(1)借:其余钱币资本—存出投资款541 071.9贷:交易性金融财产—(明星电力)成本455000交易性金融财产—(明星电力)公允价值改动46500投资利润(2)借:公允价值改动损益46500贷:投资利润4650027.借:管理花费—交通差旅费贷:其余应收款—员工借钱—姚怡400库存现金28.借:管理花费—办公费及其余应交税费—应交增值税(进项税额)贷:库存现金29.借:其余钱币资本—银行本票30 000贷:银行存款—工商银行(人民币户)30 00030.借:应交税费—应交所得税57 250—应交增值税(已交税款)189 340 —应交城建税—应交教育费附带—应交个人所得税贷:银行存款—工商银行(人民币户)31.借:拜托加工物质—铝配件应交税费—应交增值税(进项税额)4 2 银行存款—工商银行(人民币户)贷:其余钱币资本—银行本票30 00032.借:资料采买—瓶胆类—大号286 000—中号73 800—小号61 000应交税费—应交增值税(进项税额)71 536贷:对付单据—商业承兑汇票—上海瓶胆总厂492 33633.(1)借:资料采买—铝材类—铝锭108360应交税费—应交增值税(进项税额)贷:银行存款—工商银行(人民币户)(2)借:资料采买—铝材类—铝锭1080应交税费—应交增值税(进项税额)120贷:银行存款—工商银行(人民币户)1200 34.借:管理花费—办公费及其余贷:银行存款—工商银行(人民币户)35.借:对付员工薪酬管理花费375财务花费贷:银行存款—工商银行(人民币户)36.借:对付员工薪酬贷:其余对付款—对付养老保险费—对付住宅公积金—对付医疗保险费。

会计师事务所实习生笔试试题

会计师事务所实习生笔试试题一、单选题(4×5=20)1、应采用重置成本进行计量的是(B)。

A、自行建造的房屋建筑物B、盘盈的固定资产C、购入的存货D、自行研发的无形资产2、甲公司下列资产中属于符合资本化条件的资产的是(C)。

A、甲公司从乙公司购入的一项安装一个月投入使用的生产经营用设备B、甲公司购入的一项不需安装的管理用设备C、甲公司历时两年生产的一艘远洋货船D、甲公司当年生产的货船的零配件3、某市为招商引资,向大地公司无偿划拨一处土地使用权供其免费使用50年。

由于地势较偏僻,尚不存在活跃的房地产交易市场,公允价值无法可靠计量,则大地公司下列处理中正确的是(B)。

A、无偿取得,不需要确认B、按照名义金额1元计量C、按照甲公司估计的公允价值计量D、按照该县所属地级市活跃的交易市场中同类土地使用权同期的市场价格计量4、下列各项中,应计入当期营业外收入的是(C)。

A、计量差错造成的存货盘盈B、固定资产盘盈C、债务人以非现金资产清偿债务的,重组债务的账面价值大于转让的非现金资产的公允价值之间的差额D、工程建造期间发生的工程物资盘盈5、下列各项中,应作为管理费用处理的是(C)。

A、自然灾害造成的流动资产净损失B、固定资产盘亏净损失C、退休人员的工资D、专设销售机构人员的工资二、多选题(6×5=30)1、下列业务中,会引起实收资本或股本发生变化的有(BD)。

A.企业追加外部投资B.盈余公积转增资本C.宣告发放股票股利D.注销库存股E.宣告发放现金股利2、下列各项中,应作为职工薪酬计入相关资产成本或当期损益的有(ABCDE)。

A、为职工支付的补充养老保险B、因解除职工劳动合同支付的补偿款C、为职工进行健康检查而支付的体检费D、因向管理人员提供住房而支付的租金E、按照工资总额一定比例计提的职工教育经费3、下列有关无形资产的表述中,正确的有(BCDE)。

A、任何情况下,使用寿命有限的无形资产,其残值应当视为零B、如果有第三方承诺在无形资产使用寿命结束时购买该无形资产,应预计残值C、如果可以根据活跃市场得到预计残值信息,并且该市场在无形资产使用寿命结束时很可能存在,应预计残值D、使用寿命不确定的无形资产不应摊销E、不考虑计提减值准备的情况下,无形资产的应摊销金额为其成本扣除预计净残值后的金额4、下列固定资产中,应计提折旧的有(ACE)。

会计手工模拟实习50题(附答案)

一、选择题1.总分类账按账簿用途分类属( ) ,其账簿的外观形式为( ),其账页格式为( )。

A.分类账B. 三栏式C.订本式2.活页式账簿一般用于( )。

A: 日记账B: 总分类账C: 明细分类账D: 备查簿3.原材料明细分类账应采用的账页格式为( ) 。

A: 三栏式B: 数量金额式C: 专用多栏式D: 普通多栏式4.登记账簿的依据是( )。

A: 经济业务B: 原始凭证C: 记账凭证D: 会计凭证5.应付账款明细分类账一般应采用( )格式。

A: 三栏式B: 数量金额式C: 专用多栏式D: 普通多栏式6.租入固定资产登记簿属于()。

A: 订本式B: 序时账C: 明细账D: 备查簿7.下列账户中,不应采用多栏式账页的是()。

A: 资产账户B: 成本账户C: 收入账户D: 费用账户8.记账凭证按其所反映的经济内容不同,可以分为()A.单式凭证与复式凭证B.收款凭证、付款凭证与转账凭证C.通用凭证与专用凭证D.一次凭证、累计凭证和汇总凭证9.关于会计凭证的装订和保管,下列表述不正确的是()A.会计凭证必须按照归档制度妥善整理和保管,形成会计档案,便于随时查阅B.对检查无误的会计凭证,要按顺序排列,折叠整齐装订成册,并加具封面C.如果某些记账凭证的原始凭证数量过多,也可以单独装订保管,但应在其封面及有关记账凭证上加注说明D.合同、契约、押金收据等重要原始凭证,必须装订成册,不得单独保管,以防散失10.将账簿划分为序时账、分类账、备查账的依据是()A.账簿的登记方式B.账簿的用途C.账簿登记的内容D.账簿的外表形式11.会计账簿是指由一定格式帐页组成的,用于全面、系统、连续地记录各项经济业务的发生,其依据是()A.原始凭证B.会计科目C.审核无误的会计凭证D.会计报表E.记账凭证F.会计账户12.一般情况下,适合于采用活页式账簿形式的是()A.明细分类账B.银行存款日记账C.备查账D.序时账E.总分类账13.现金日记账一般采用()A.订本账B.活页账C.卡片账D.活页账或卡片账E.备查账本F.数量金额式账本二、多选题1.会计账簿的基本内容有()A.封面B.封底C.扉页D.帐页2.会计凭证装订后的封面应注明的事项有()A.凭证种类、张数、起讫号数B.年度、月份C.会计主管人员、装订人员D.单位名称三、判断并改正1.所有的记账凭证都必须附有原始凭证,否则,不能作为记账的依据。

会计专业实习实训资料

会计专业实习实训资料篇一:会计学模拟实训资料 2一、基础会计实训的目的和任务通过实训使学生对某一会计主体在某一时期内发生的实际经济业务,按真实的核算要求,完成从审核原始凭证、填制记账凭证、登记账簿、编制会计报表等会计核算工作。

二、基础会计实训的一般要求要求每个学生必须把经济业务按实际会计工作的要求,独立地操作一遍,最终把证、账、表资料装订成册,形成实训成果。

具体来讲就是:1、进行实训时,必须正确理解原始凭证所反映经济业务的具体内容,在进行认真思考确认无误后方可进行具体处理。

为了防止出现错误和遗漏,做完后应认真加以检查和复审。

2、会计实训相当于实际工作过程,因此,应按照会计核算的具体要求,依次做好会计凭证的填制、账簿的登记和会计报表的编制工作。

3、实训所用的各种凭证、账簿和报表一律使用国家统一会计制度要求使用的格式。

凭证账簿、报表上所列的项目要按规定填写清楚、完整。

4、在填制会计凭证、登记账簿和编制会计报表时除按规定必须使用红墨水书写外,所有文字、数字书写都应该使用蓝(黑)墨水书写,不准使用铅笔和圆珠笔(复写凭证除外)。

5、在实训过程中,对于出现的账务处理错误,应按规定的方法更正,不得任意涂改,刮擦挖补。

6、文字和数字书写要正确、整洁、清楚、流畅。

三、实训的用品用具1、实训资料一套;2、总分类账页35张;3、日记账4张;4、三栏式明细账5张;5、数量金额式明细账5张;6、多栏式明细账5张;7、应交税费明细账2张;8、记账凭证50张;9、科目汇总表5张;10、资产负债表报表1张; 11、利润表1张实训资料一、企业概况及会计方法YT设备制造有限公司是一家制造企业,注册资本为人民币50万元,公司注册地址:湖北省襄樊市××路×号。

主要生产A、B两种产品,期初、期末在产品成本均无余额,本期发生的生产费用全部由本月完工产品负担。

产品生产工艺流程比较简单,在同一个生产车间进行两种产品的生产。

会计模拟实习参考答案1-145题(教师用)

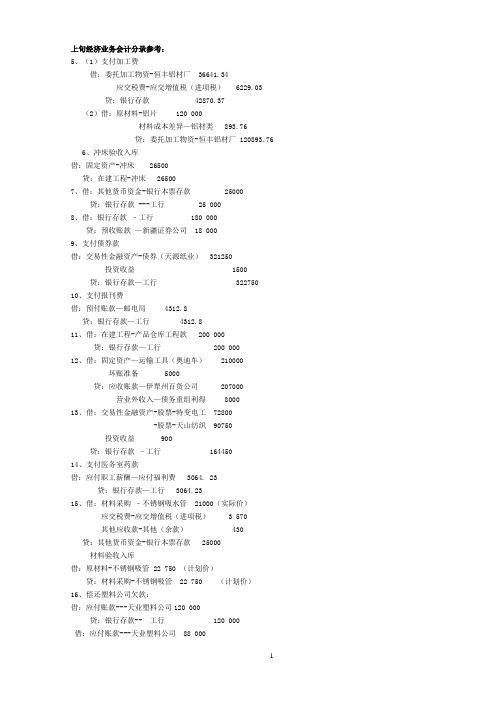

上旬经济业务会计分录参考:5、(1)支付加工费借:委托加工物资-恒丰铝材厂 36641.34应交税费-应交增值税(进项税) 6229.03贷:银行存款 42870.37(2)借:原材料-铝片 120 000材料成本差异—铝材类 893.76贷:委托加工物资-恒丰铝材厂 120893.766、冲床验收入库借:固定资产-冲床 26500贷:在建工程-冲床 265007、借:其他货币资金-银行本票存款 25000贷:银行存款 ---工行 25 0008、借:银行存款–工行 180 000贷:预收账款—新疆证券公司 18 0009、支付债券款借:交易性金融资产-债券(天源纸业) 321250投资收益 1500贷:银行存款—工行 32275010、支付报刊费借:预付账款—邮电局 4312.8贷:银行存款—工行 4312.811、借:在建工程-产品仓库工程款 200 000贷:银行存款—工行 200 00012、借:固定资产—运输工具(奥迪车) 210000坏账准备 5000贷:应收账款—伊犁州百货公司 207000营业外收入—债务重组利得 800013、借:交易性金融资产-股票-特变电工 72800-股票-天山纺织 90750投资收益 900贷:银行存款–工行 16445014、支付医务室药款借:应付职工薪酬—应付福利费 3064. 23贷:银行存款—工行 3064.2315、借:材料采购–不锈钢吸水管 21000(实际价)应交税费-应交增值税(进项税) 3 570其他应收款-其他(余款) 430 贷:其他货币资金-银行本票存款 25000材料验收入库借:原材料-不锈钢吸管 22 750 (计划价)贷:材料采购-不锈钢吸管 22 750 (计划价)16、偿还塑料公司欠款:借:应付账款---天业塑料公司120 000贷:银行存款-- 工行 120 000 借:应付账款---天业塑料公司 88 000贷:营业外收入—债务重组利得 88 00017、借:银行存款—工行 430贷:其他应收款-其他(余款) 43018、借:销售费用 3000贷:银行存款--工行 300019、借:应收账款-伊犁州百货公司贷:主营业务收入-铝壳气压保温瓶 -铁壳保温瓶应交税费-应交增值税(销项税)20、销售产品,款未收到:根据:国外商业发票;信用证及报关单(略)借:应收账款--新中贸易公司 202 224.60贷:主营业务收入--铝壳保温瓶 139 809.60--塑壳保温瓶 62 41521、借:应付职工薪酬-教育经费 350贷:库存现金 35022、不做账23、收到注塑机一台根据:固定资产联营转移单借:固定资产–生产设备-注塑机 70 000贷:股本-天山塑料公司 70 00024、(1)借:固定资产清理 70000累计折旧 80000贷:固定资产——运输工具(汽车) 150000(2)借:长期股权投资——天运公司 100000贷:固定资产清理 70000营业外收入——非流动资产处置利得 30000 25、支付材料款借:原材料-底垫 15000(计划价)-口圈 20000(计划价)贷:材料采购-底垫 15000(计划价)-口圈 20000(计划价)26、借:其他货币资金—银行汇票存款 40 000贷:银行存款 40 00027、借:库存现金 2 000贷:银行存款—工行 200028、借:其他应收款—张勇 1000贷:库存现金 100029、借:应付职工薪酬—福利费 300贷:库存现金 30030、偿还上月所欠货款借:其他货币资金-待转让支票 80 000贷:应收账款-天山百货公司 80 00031、支付材料款:借:材料采购-纸盒 51 100(实际价)-纸箱 23 600应交税费-应交增值税(进项税) 12 699贷:其他货币资金-待转让支票 87 399支付材料差额款:借:其他货币资金-待转让支票 7 399贷:银行存款—工行 7399材料验收入库借:原材料-纸盒 56 000 (计划价)-纸箱 24 000(计划价)贷:材料采购-纸盒 56 000(计划价)-纸箱 24 000(计划价)32、借:银行存款–工行 200 000贷:短期借款–工行 200 00033、支付债券款借:持有至到期投资 --同创电子(成本) 24 0000--同创电子(利息调整) 15 000贷:银行存款—工行 255 00034、支付差费借:库存现金 53贷:其他应收款--王永民 53借:管理费用—差旅费 1947贷:其他应收款—王永民 194735、借:应付票据—商业承兑汇票(新疆有色金属公司) 300 000贷:银行存款—工行 300 00036、票据贴现借:银行存款—工行 357 000贷:应收票据-银行承兑汇票(新疆保温器材公司) 357 000 扣除贴现息借:财务费用–利息支出 3000贷:应收票据-银行承兑汇票(新疆保温器材公司) 3000 37、借:银行存款—工行 252 720贷:应收账款—伊犁州日用百货公司 252 72038、借:应收票据—商业承兑汇票(新疆保温容器公司) 555 984贷:主营业务收入-塑壳保温瓶(大) 187 200 主营业务收入-塑壳保温瓶(中) 28 8000应交税费-应交增值税(销项税) 80 78439、转让国库券借:银行存款—工行 542700贷:交易性金融资产—国库券(成本) 501500 投资收益 4120040、支付材料款借:材料采购-黑铁托盘 32000(实际价)应交税费-应交增值税(进项税) 5440其他应收款-其他(余款) 2560贷:其他货币资金-银行汇票存款 40000材料验收入库借:原材料-黑铁托盘 34000 (计划价)贷:材料采购-黑铁托盘 34000(计划价)41、借:管理费用—差旅费 1000贷:其他应收款—张勇 1000借:管理费用—差旅费 354.80贷:库存现金 354.8042、借:管理费用—办公费 116.15应交税费-应交增值税(进项税) 19.75贷:库存现金 135.9043、借:其他货币资金—银行本票存款 30 000贷:银行存款—工行 30 00044、支付各项税金借:应交税费-应交所得税 57250-未交增值税 189340-个人所得税 2137.8-城建税 13463.8--教育附加费 5770.2贷:银行存款—工行 267961.845、出售债券借:银行存款 310000贷:应付债券—面值 300000应付债券—利息调整 1000046、用天业股票抵欠天宏公司材料款(债务重组)借:应付账款--天宏公司30000贷:交易性金融资产--股票(新疆天业)30000中旬经济业务会计分录参考:47、借:委托加工物资—新丰铝制品厂24913.35应交税费—应交增值税(进项税)4235.27其他应收款—其他(余款) 851.38贷:其他货币资金—银行本票存款30000 借:银行存款-工行851.38贷:其他应收款—其他(余款) 851.3848、(1)采购借:材料采购—瓶胆(大)286 000—瓶胆(中)73800—瓶胆(小)61000应交税费—应交增值税(进项税)71 536贷:应付票据—商承—上海瓶胆总厂492 336(2)材料验收入库借:原材料—瓶胆(大)275 000 (计划价)—瓶胆(中)72 000 (计划价)—瓶胆(小)60 000 (计划价)贷:材料采购—瓶胆(大)275 000—瓶胆(中)72 000—瓶胆(小)60 00049、换入资产的入账价值=换出资产的账面价值+支付的补价+相关税费—可抵扣的增值税进项税=80000-30000-5000+10000+2000-9180=47820(1)处置固定资产的账面价值借:固定资产清理45000累计折旧30000固定资产减值准备5000贷:固定资产—管理设备80000(2)处置固定资产的清理费用等借:材料采购——铝锭10000固定资产清理2000贷:银行存款-工行12000(3)借:材料采购——铝锭37820 (=47820-10000)应交税费——应交增值税(进项税)9180贷:固定资产清理47000(4)借:原材料—铝锭54000 (计划价)贷:材料采购—铝锭54000 (计划价)50、借:材料采购—铝锭54180+558=54738应交税费—应交增值税(进项税)9210.60+42=9252.6贷:银行存款-工行63990.6借:原材料—铝锭54000 (计划价=4*13500)贷:材料采购—铝锭54000 (计划价=4*13500)51、借:银行存款-工行2560贷:其他应收款—其他256052、(债务重组)(1)喀什公司以铝片抵我公司货款借:材料采购—铝片25000应交税费—应交增值税(进项税)4250营业外支出—债务重组损失1750贷:应收账款—喀什公司31000(2)支付运费(根据:运输发票、转支存根)借:材料采购—铝片400贷:银行存款-工行400(3)材料入库(根据:收料单)借:原材料—铝片25000(计划价)贷:材料采购—铝片2500053、借:管理费用—其他611.80贷:银行存款-工行611.8054、借:管理费用—医疗费538.62贷:库存现金538.6255、借:应付职工薪酬—应付工资204217.10财务费用—手续费94.40贷:银行存款-工行204311.5056、借:应付职工薪酬—社会保险费18209.4(= 1327.5+5310+1327.5+10244.4)—住房公积金13067—工会经费1327.5—职工教育经费26550—应付工资2129 (指个人所得税)贷:其他应付款—社会保险费18209.4—住房公积金13067—工会经费1327.50—提取教育经费26550应交税费—应交个人所得税212957、借:其他应付款—工会经费1327.50贷:银行存款-工行1327.558、(1)借:应付职工薪酬—社会保险费76833(=48660.9+23049.9+3841.65+1280.55)—工会经费5226.8贷:银行存款-工行82059.8 (计提企业负担的部分完后直接缴付社保局和上级工会)(2)借:应付职工薪酬—住房公积金26134—职工教育经费3920.1贷:其他应付款—住房公积金26134—提取教育经费3920.159、借:管理费用-工资27120财务费用—手续费16贷:银行存款-工行2713660、借:其他应付款——住房公积金39201贷:银行存款-工行3920161、借:其他应付款——社会保险费18209.4贷:银行存款-工行18209.462、(1) 借:材料采购—塑料粒子146560应交税费—应交增值税(进项税)24 915.20贷:应付票据—银承—天明塑料公司171475.2(2) 借:材料采购—塑料粒子1488应交税费—应交增值税(进项税)112贷:银行存款-工行1600(3) 借:原材料—塑料粒子160 000 (计划价)贷:材料采购—塑料粒子160 00063、借:应收账款—昌吉州百货公司400 140贷:主营业务收入—铝壳气压保温瓶270 000主营业务收入—铁壳保温瓶72 000应交税费—应交增值税(销项税)58 14064、借:固定资产—生产设备—刨床15 000贷:待处理财产损溢—待处理固定资产损溢15 00065、借:应收账款-宁波百货公司336 960贷:主营业务收入—铝壳气压保温瓶216 000 主营业务收入—铁壳保温瓶72 000应交税费—应交增值税(销项税)48 96066、(1)采购借:材料采购-辅助材料(漆)17 040应交税费—应交增值税(进项税)2 896.8应付账款—化轻涂料供应公司29 905.20贷:银行存款-工行49842(2)验收入库借:原材料-辅助材料(漆)14400(计划价)贷:材料采购-辅助材料(漆)14 40067、借:管理费用—医疗费381.35贷:库存现金381.3568、(1)采购借:材料采购-辅助材料(汽油) 1 520应交税费—应交增值税(进项税)258.4贷:银行存款-工行 1 778.4(2)验收入库借:原材料-辅助材料(汽油) 1 600(计划价)贷:材料采购-辅助材料(汽油) 1 60069、借:固定资产清理25 363.4累计折旧83 961.6贷:固定资产—生产设备—电加热烘缸109 32570、借:应交税费-应交营业税3000营业外支出60贷:银行存款—工行306071、借:应收票据—银行承兑汇票(昌吉州百货公司)400 140贷:应收账款—昌吉州百货公司400 14072、购入债券时:借:持有至到期投资—昊泰百货债券(成本)80000—昊泰百货债券(利息调整)4000贷:银行存款-工行8400073、借:银行存款-工行 1 248 624贷:主营业务收入—铝壳气压保温瓶450 000—铁壳保温瓶300 000—塑壳保温瓶(大)192 400—塑壳保温瓶(中)124 800应交税费—应交增值税(销项税)181 42474、借:银行存款-工行19 000投资收益 1 000贷:交易性金融资产—股票—新疆天业(成本)20 00075、借:银行存款-工行40 000贷:其他业务收入—转让非专利技术使用权40 000借:其他业务成本 1 000贷:银行存款-工行 1 00076、借:银行存款-工行21 060贷:主营业务收入—铝壳气压保温瓶18 000应交税费—应交增值税(销项税) 3 06077、借:固定资产—管理设备—计算机74 880贷:银行存款-工行74 88078、借:待处理财产损溢—待处理固定资产损溢 5 000累计折旧 2 000贷:固定资产—生产设备—冲击钻7 00079、(1)借:银行存款-工行10 000贷:其他应付款—银河工厂10 000(2)借:库存现金 2 000贷:其他业务收入—出租包装箱租金2000(3)借:其他业务成本10 000贷:周转材料—包装物10 000下旬经济业务会计分录参考:80、(1)确认收入借:长期股权投资—新天公司(成本)159540应收股利20000贷:主营业务收入—铝壳气压保温瓶152 000应交税费—应交增值税(销项税)27540=162000x17%(2)收到补价借:银行存款10000贷:主营业务收入—铝壳气压保温瓶10000(3)支付股票过户费借:长期股权投资—新天公司(成本)1000贷:银行存款100081、借:银行存款—工行336 960贷:应收账款—宁波百货公司336 96082、(1)收到售给废品公司报废设备款借:银行存款—工行5736.82贷:固定资产清理5736.82(2)支付运费借:固定资产清理125 .5贷:库存现金125 .5(3)结转清理损益(净损失)借:营业外支出19752.08贷:固定资产清理19752.0883、借:管理费用—电话费12396.6(=1479.70+10916.9)贷:银行存款—工行12396.684、借:银行存款—工行3000贷:投资收益3000[ 假设84题所收到的3000元均属于投资后被投资单位累计实现的净利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

30000。00

√

合计

30000.00

30000.00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH制单:张英英D记账凭证2011年12月5日

字第10

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

缴纳上月各项税费

应交税费

应交营业税

1250。00

缴纳上月各项税费

5000。00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月2日

字第4

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

收到前欠货款

银行存款

中国农业银行北京工体路支行(人民币户)

234000.00

√

收到前欠货款

应收账款

北京东方电子有限公司

234000。00

√

合计

234000.00

预付账款

北京朝阳工具有限公司

5000。00

√

预付货款

银行存款

2500.00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月1日

字第2

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

销售混合器

银行存款

中国农业银行北京工体路支行(人民币户)

117000。00

√

销售混合器

主营业务收入

混合器

100000.00

√

销售混合器

应交税费

应交增值税(销项税额)

√

支付办公费等

管理费用

物料消耗

1650.00

√

支付办公费等

银行存款

中国农业银行北京工体路支行(人民币户)

4186。00

√

合计

4186.00

4186。00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月6日

字第15

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

预付货款

应交税费

应交增值税(进项税额)

13136.99

√

采购材料并验收入库

银行存款

中国农业银行北京工体路支行(人民币户)

94536.99

√

合计

94536。99

94536.99

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月3日

字第7

摘要

总账科目

明细科目

借方金额

贷方金额

17000.00

√

合计

117000.00

117000。00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月1日

字第3

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

提现

库存现金

5000。00

√

提现

银行存款

中国农业银行北京工体路支行(人民币户)

5000。00

√

合计

5000.00

234000。00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月2日

字第5

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

报销市内交通费和业务招待费

管理费用

业务招待费

2100.00

√

报销市内交通费和业务招待费

管理费用

市内交通费

350.00

√

报销市内交通费和业务招待费

√

缴纳上月各项税费

银行存款

中国农业银行北京工体路支行(人民币户)

139495.38

√

合计

139495.38

139495.38

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月5日

字第11

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

购入股票

交易性金融资产

成本

105000.00

应付职工薪酬

职工教育经费

825。00

√

报销管理费用

库存现金

825.00

√

合计

825。00

825。00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月4日

字第9

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

支付广告费

销售费用

广告宣传费

30000。00

√

支付广告费

银行存款

库存现金

2450。00

√

合计

2450.00

2450.00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月3日

字第6

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

采购材料并验收入库

原材料

1#芯片

41800.00

√

采购材料并验收入库

原材料

2#芯片

39600。00

√

采购材料并验收入库

√

购入股票

投资收益

-220.00

√

购入股票

其他货币资金

存出投资款

105220.00

√

合计

105000.00

105000.00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月5日

字第12

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

申请办理银行汇票

其他货币资金

银行汇票存款

应交税费

应交城市维护建设税

8641.54

缴纳上月各项税费

应交税费

应交教育费附加

3703.52

缴纳上月各项税费

应交税费

应交地方教育费附加

2469.01

缴纳上月各项税费

应交税费

应交增值税(已交税金)

122200。50

缴纳上月各项税费

应交税费

应交印花税

772。60

√

缴纳上月各项税费

应交税费

应交个人所得税

458。21

记账符号

支付材料款汇款手续费

财务费用

手续费

10.50

√

支付材料款汇款手续费

银行存款

中国农业银行北京工体路支行(人民币户)

10.50

√

合计

10.50

10.50

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月3日

字第8

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

报销管理费用

会计综合实习报告

(注:本报告是由《网中网会计综合实习平台》

3、实习结果数据

3.1、记账凭证

记账凭证

2011年12月1日

字第1

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

核销预借差旅费

库存现金

490.00

√

核销预借差旅费

管理费用

差旅费

2010。00

√

核销预借差旅费

其他应收款

陈新

2500。00

√

合计

2500.00

140000.00

√

申请办理银行汇票

银行存款

中国农业银行北京工体路支行(人民币户)

140000.00

√

合计

140000.00

140000.00

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月5日

字第13

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

支付办理银行汇票手续费

财务费用

手续费

3.50

√

支付办理银行汇票手续费

银行存款

中国农业银行北京工体路支行(人民币户)

3.50

√

合计

3。50

3。50

财务主管:

记账:张英英JZ

出纳:

审核:张英英SH

制单:张英英ZD

记账凭证

2011年12月6日

字第14

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

支付办公费等

管理费用

办公费

2536。00