正邦科技2020年三季度现金流量报告

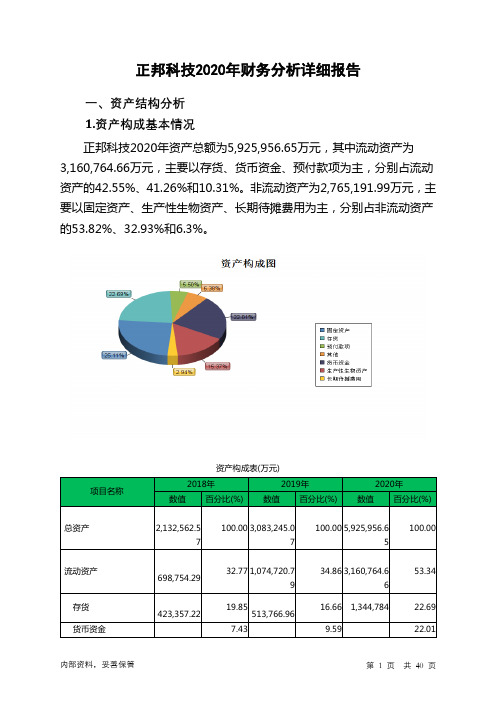

正邦科技2020年财务分析详细报告

项目名称 总资产

流动资产 存货 货币资金

资产构成表(万元)

2018年

2019年

数值 百分比(%) 数值 百分比(%)

2020年 数值 百分比(%)

2,132,562.5 7

100.00 3,083,245.0 7

100.00 5,925,956.6 5

100.00

698,754.29 423,357.22

2019年

数值

差值 增长率(%) 数值

20200,682.51

7

44.58 5,925,956.6 2,842,711.5

5

8

92.2

1,074,720.7 375,966.5 9

53.81 3,160,764.6 2,086,043.8

6

8

194.1

内部资料,妥善保管

第 3 页 共 40 页

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加1,008,733.85万元, 存货增加831,017.04万元,固定资产增加498,543.59万元,生产性生物资 产增加401,051.64万元,预付款项增加235,534.29万元,长期待摊费用增 加97,263.46万元,其他流动资产增加37,204.23万元,应收账款增加 7,600.15万元,其他非流动资产增加6,186.28万元,长期股权投资增加 2,375.24万元,无形资产增加1,651.45万元,递延所得税资产增加163.05 万元,共计增加3,127,324.27万元;以下项目的变动使资产总额减少:应 收票据减少13万元,应收股利减少9,642.04万元,其他应收款减少 24,390.63万元,在建工程减少250,567.01万元,共计减少284,612.69万 元。各项科目变化引起资产总额增加2,842,711.58万元。

正邦科技2020年三季度财务指标报告

内部资料,妥善保管

第3页 共4页

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年三季度

2019年三季度

70.93 11.46

99.04 9.78

16.39 82.38

40.58 108.82

2020年三季度 94

2.31 29.52 96.31

正邦科技2020年三季度营业周期为96.31天,2019年三季度为108.82 天,2020年三季度比2019年三季度缩短12.51天。

正邦科技2020年三季度财务指标报告

一、实现利润分析

项目名称

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

营业收入

利润总额 营业利润 投资收益 营业外利润

536,322.9

24,354.89 25,460.06

0 -1,105.17

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 从这三季度来看,正邦科技的营业收入持续快速增长。2020年三季度 营业收入为1,605,468.15万元,比2019年三季度增长159.46%,这一增长 速度是在2019年三季度取得了较大幅度增长的基础上取得的。说明营业收 入的增长是有基础的。

2020年三季度利润总额为305,888.41万元,与2019年三季度的 32,450.36万元相比成倍增长,增长8.43倍。利润总额主要来自于内部经营 业务,企业盈利基础比较可靠。

项目名称

成本构成变动情况表(占营业收入的比例)(万元)

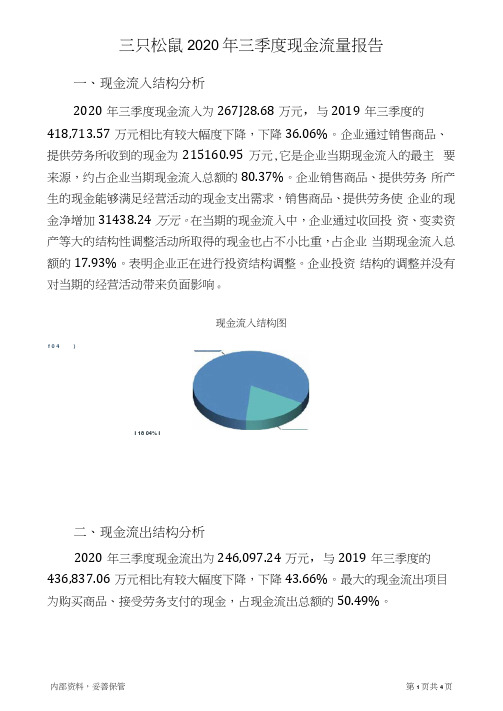

三只松鼠2020年三季度现金流量报告

三只松鼠2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为267J28.68万元,与2019年三季度的418,713.57万元相比有较大幅度下降,下降36.06%。

企业通过销售商品、提供劳务所收到的现金为215160.95万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的80.37%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加31438.24万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的17.93%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响o

现金流入结构图

f 0 4 )

I 18 04% I

二、现金流岀结构分析

2020年三季度现金流出为246,097.24万元,与2019年三季度的436,837.06万元相比有较大幅度下降,下降43.66%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.49%。

内部资料,妥善保管第1页共4页。

上市公司偿债能力分析—以江西正邦科技股份有限公司为例

摘要企业如要想健康平稳发展,获得更高的经济利益,向外界借款是必不可少的。

文章以上市公司江西正邦科技股份有限公司为例,运用公司近五年的相关数据进行研究分析,对相关指标进行计算并得出近几年的发展趋势,然后结合实际对可能出现的问题进行综合分析和总结并且针对问题提出相应的处理措施和建议。

最后得出结论,公司的盈利能力不足,存货占用过多和公司内部的资本结构不合理是导致企业偿债能力不是很强的重要原因,建议该公司提高盈利能力,降低存货数量并优化资本结构,同时,领导者也应提高对财务数据的重视程度。

通过分析可以帮助企业了解公司现状,及时发现问题并解决,从而促使企业又好又快的向前发展。

关键词:偿债能力;上市公司;江西正邦科技股份有限公司AbstractIf enterprises want to develop healthily and stably and obtain higher economic benefits, it is necessary to borrow money from the outside world. Taking Jiangxi Zhengbang Technology Co., Ltd. as an example, this paper studies and analyzes the company's annual relevant data in recent five years, calculates the relevant indicators and obtains the development trend in recent years, then comprehensively analyzes and summarizes the possible problems combined with the actual situation, and puts forward corresponding treatment measures and suggestions. Finally, the conclusion is drawn that the company's insufficient profitability, excessive inventory occupation and unreasonable capital structure are the important reasons for the company's weak solvency. It is suggested that the company should improve its profitability, reduce the number of inventory and optimize its capital structure. At the same time, the leaders should also pay more attention to the financial data. Through the analysis, we can help enterprises understand the current situation of the company, find and solve problems in time, so as to promote the sound and rapid development of the enterprise.Key words: Debt-paying ability;The listed company;Jiangxi Zhengbang Technology Co., Ltd.如今,经济发展水平迅速提高,企业中财务工作对生产经营发展的帮助也越来越大。

正邦科技:三季度业绩释放外资狂买致涨停

正邦科技:三季度业绩释放外资狂买致涨停刘吉洪【期刊名称】《《股市动态分析》》【年(卷),期】2019(000)041【总页数】1页(P25)【作者】刘吉洪【作者单位】【正文语种】中文本统计期内(10 月18 日至10 月24 日),A 股于18 日大跌后的4 个交易日总体呈震荡横盘走势,个股则出现分化。

外围方面,美股走势强势,苹果连创新高。

相对之下,A股在全球主要股指里面走势较弱。

本期资金流向绝大多数行业呈现净流出状态。

仅有农林牧渔、银行这2 个行业呈现净买入状态,比上期还减少3个。

农林牧渔净流入57.89亿元,主要流向是猪肉股;银行吸金15.39亿元,位居第二。

剩余26个净流出的行业当中,高达21个行业净流出规模超过10亿元,其中,医药生物是重灾区,净流出107.38亿元,紧随其后的是非银金融、电子、计算机、食品饮料、化工,规模皆大于70亿元。

个股方面,正邦科技(002157)、工业富联(601138)、温氏股份(300498)净流入居前,金额分别高达13.77 亿元、11.41亿元、8.69亿元。

净流出方面,五粮液(000858)被大举卖出20.49亿元,华泰证券(601688)由于沪伦通套利而净流出16.55亿元,贵州茅台(600519)也净流出高达11.96亿元。

Wind 数据显示,本期内,两市共152 只个股登上龙虎榜,环比上期增加7只。

营业部买入合计为130.64亿元,比上期减少25.96 亿元;营业部合计卖出123.67 亿元,比上期减少26.53亿元;营业部买入金额大于营业部卖出金额。

报告期内,由于横跨国庆长假,交易清淡,成交量萎缩。

正邦科技:业绩靓丽致涨停正邦科技(002157)10月21日开盘后持续走高,最终因猪肉概念股当日全面走强,与新五丰、唐人神、天邦股份等一起涨停。

龙虎榜数据显示,当日,正邦科技前五大席位买入5.1亿元,卖出1.75 亿元,净买入3.35 亿元。

在7 个席位中,有两个机构参与,共计净卖出1780.3 万元。

正邦科技公司2020年财务分析研究报告

正邦科技公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、正邦科技公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、正邦科技公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、正邦科技公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (12)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、正邦科技公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、正邦科技公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、正邦科技公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、正邦科技公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (27)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、正邦科技公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、正邦科技公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、正邦科技公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、正邦科技公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、正邦科技公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言正邦科技公司2020年营业收入为4,916,630.54万元,与2019年的2,451,777.05万元相比成倍增长,增长了1.01倍。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

正邦科技2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为2,312,493.11万元,与2019年三季度的1,092,596.95万元相比成倍增长,增长1.12倍。

企业通过销售商品、提供劳务所收到的现金为1599909.71万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的69.19%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加473384.53万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的19.66%。

这部分新增借款有76.29%用于偿还旧债。

这部分新增借款95.87%用于长期性投资活动。

二、现金流出结构分析

2020年三季度现金流出为2,167,163.71万元,与2019年三季度的1,184,764.6万元相比有较大增长,增长82.92%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的48.13%。

内部资料,妥善保管第1 页共4 页。