华润集团资本运作之组织架构重组共49页文档

华润集团战略定位

华润的快速发展,外延式并购扩张是主要途径。

从2001年到2009年,华润围绕核心产业,总投入2,600亿元人民币、约428个项目,其中约50%属于并购项目。

在外界看来,华润的并购活动相当频繁,领域跨度宽,动用资金大,但为什么始终没有发生重大投资失误、资金链断裂的情况?这得益于战略引领下有计划、有目的、有组织开展的并购和整合行动。

规划战略之初,华润明确了以下战略指导思想。

第一,发展方式上采取集团有限度多元化,利润中心专业化发展的方针。

利润中心必须围绕主业定位开展投资和发展,由此避免盲目发展的风险。

第二,发展区域选择上,采取立足香港,面向内地发展的方针,通过主动融入内地市场,推动华润的产业发展,建立行业地位。

第三,产业发展目标选择上,采取做行业而非仅做业务的方针。

要求所有并购活动围绕能否形成行业领导地位而考虑,如果没有广阔的成长空间,做不成行业前三名,坚决不投资。

第四,从实际情况出发,确定行业选择标准,做什么行业,不做什么行业,行业进退取舍,均以此为原则进行。

第五,在发展方式上,采取收购兼并,快速切入,快速扩张的方针。

华润在国内开展的多元化并购,大约有三种类型。

一是以占有市场资源为目的并购,例如对电力、燃气、水泥等的并购。

2001年起,华润相继收购了内地多家外资在华电厂权益,达到上市规模后于2003年11月在香港上市。

上市以后,华润电力[14.92 -0.80%]通过收购兼并快速占领了珠江三角洲、长江三角洲、京津唐地区和京广铁路沿线一批重要的电源点。

在火电市场逐渐饱和后,华润电力于2006年以后又开始进入风电、水电、核电等新的能源领域,控制煤炭资源,提升可持续发展能力。

2002年,华润将分散于各利润中心的水泥、混凝土业务重组,成立了华润水泥控股[5.48 0.74%],进行专业化发展。

2005年华润水泥提出了在两广区域,沿西江一线发展,有效控制矿山资源,采用先进的干法水泥生产技术,将掌握的矿山资源转化为优质水泥产品,占领两广市场,形成区域领先的发展思路,此后,华润水泥集中在广西、广东、福建和海南进行了一系列并购,并于2009年再次上市,企业进入高速发展期。

华润集团孵化战略介绍

华润集团孵化战略介绍华润集团作为国务院国资委直接监管的国有重点骨干企业之一,通过70多年的不断发展,目前已在多个行业具有良好的产业基础和市场竞争优势,其中零售、电力、地产、燃气、医药已建立行业领先地位。

华润集团已成为全球500强企业之一,在2010《财富》全球500强排名中位列第346位。

华润集团坚持业绩第一、努力为股东创造企业价值,建立以资本市场为基础的价值管理体系,并围绕资本市场展开多种资本运营。

其中,由集团孵化,在合适的时机注入上市公司的“孵化-〉注资”模式是华润系主要的资本运营方式之一,成为华润系上市公司的核心竞争力之一。

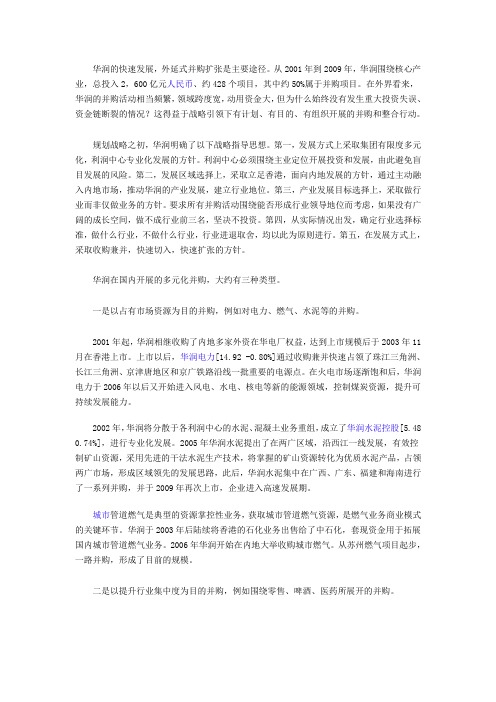

本文围绕以下方面,对华润集团的孵化战略进行介绍:一、华润集团资本运营二、孵化战略模式三、孵化注资操作四、孵化注资实践五、孵化战略局限性一.华润集团资本运作华润集团总部设在香港,目前下设7大战略业务单元(SBU),17家一级利润中心,实体企业1,200多家,在职员工33.8万人。

表一.华润集团组织架构图:华润集团80%的资产已经在香港上市,旗下主要的业务单元华润创业、华润电力、华润置地、华润水泥、华润燃气均已在香港上市,其中华润创业、华润电力和华润置地更是香港恒生指数成分股(共有46家)之一。

华润医药、华润新能源也在积极部署香港上市。

以香港资本市场为基础的价值管理,是华润股东价值管理的核心,通过提升上市公司在资本市场的市值,提高华润集团在上市公司的应占市值,从而实现股东价值的增值。

截至2011年3月31日,华润集团上市战略业务单元的市值合计港币2,950亿,华润集团应占市值合计为港币1,856亿元。

表二.华润上市战略业务单元市值(2011年3月31日)华润集团应占的市场增加值(MVA),即应占市值与历史成本的差额,约为港币1,397亿元。

表三.华润上市公司的市值增加值(MVA)从1992 年华创借壳上市开始,华润围绕香港资本市场展开一系列的资本运营。

尤其从2001年开始,华润实施“再造华润”发展战略,通过各种资本市场运作,为业务的快速发展提供有力的支持。

华润集团资本运营分析报告 (3).doc

华润集团资本运营分析报告一、集团简介1、集团概况华润(集团)有限公司(以下简称"华润集团")的前身是香港联合行(Liow & Co.),成立于1938年。

随着内地改革开放,华润集团积极应变,实现了以代理为主向自营贸易的转变、以贸易为主向多元化的转变、商品经营向资产经营的转变,积极拓展了商品贸易、零售、房地产、仓储运输、基础设施、能源、通讯、酒店、金融、保险、农产品深加工等新的投资领域。

目前华润集团具有600亿总资产和400亿净资产,年营业额超过400亿港币。

2、集团股权结构:3、集团业务:以零售带动的日常消费品的生产、分销以及相关服务以住宅开发带动的地产、建筑、装修及建筑材料的生产和分销消费类科技产品的生产、分销和服务石油化工产品的贸易、生产和分销在电力、通讯和保险等行业的策略性投资4、发展历程:第一阶段:代理贸易为主(1938年到80年代中期)期间华润垄断了香港与内地间的贸易,在努力满足市场生活所必需品供应的同时,为国家赚取了大量的外汇和利润。

1938年,华润(集团)有限公司(前身为香港联合行)成立1948年12月,香港联合行更名为华润公司第二阶段:代理贸易向自主经营贸易转变(大约有10年的时间)1986年12月31日,中国华润有限公司在北京成立1992年,华润自营贸易额首次超过代理贸易额,标志着华润成功实现了由代理贸易向自主经营贸易转变第三阶段:以贸易为主向专业化经营转变到1995年底,华润的投资和其他多元化收益以占毛利总额的51%,标志着华润集团以完成了由贸易为主向专业化发展的业务转型第四阶段:由商品经营向资产经营转变1992年9月,永达利企业有限公司改名华润创业有限公司,华润集团正式参与香港上市公司业务。

资产经营使华润的资产值和资金实力成倍增长,5年间华润系上市公司税前利润增长了13倍,营业额增长了23倍第五阶段:向规模化经营、系列化发展、专业化管理的目标转变1996年底,华润董事会提出转型目标2000年6月华润进行业务重组,整合为分销、地产、科技以及策略性投资关键事件:1984年12月,华润集团召开第二届董事会,首次提出了“依靠内地,立足香港,面向世界,把华润办成以贸易为主的多元化、国际化的大型企业”的经营方针。

兼并案例分析

并购案例:华润重组三九医药工商1003班邓文芳1011230327企业间的重组兼并正成为中国市场经济中一个越来越突出的亮点。

光大集团、青岛啤酒、海南航空、万科房地产、达能集团等众多企业频频成为新闻热点,动辄上亿元的兼并案屡见不鲜。

早在几年前,中国的冶金、化工等行业也曾进行过大范围的兼并重组,但是效果并不理想。

究其原因,无外乎是行政色彩过于浓厚,有拉郎配之嫌。

而2000年以来企业兼并重组开始出现了一些变化:市场无形之手的作用逐渐加强,政府有形之手正悄然淡出。

这是市场经济中企业自发、自觉起来进行的重组,具有不一般的意义:一是企业开始利用市场的手段,也就是积极利用并购方式来调整产业结构和推进产业战略。

二是运用资本市场融资的能力有了显著的增强,直接融资比例显著上升。

三是一些如航空、电信、电力、铁路等垄断行业纷纷开始重组。

今天选的是华润重组三九医药的案例。

是什么方案,让华润打败众多重组方案的提供者,一举把三九医药变为华润三九医药?又是什么让华润不得不尽快接受外来的帮助,甚至不惜降级由直接央属的国有企业变为华润集团的全资子公司?一、首先,我们来看一下三九医药在华润并购之前的背景。

据公开资料显示,2004年重组前,三九集团银行债务总额达102亿元,还是当时沪深两市大股东占款第一案的主角。

截至2007年6月30日,三九集团应解决的资金占用总额为37.58亿元。

我想这是直接导致三九不得不接受外来支援的原因。

再来看看其他原因。

(1)三九危机根源自从1992年以来,三九经历了中外合资、增资扩股、买壳上市、自行上市等一系列重大资本运作后,一度缔造为一个横跨多个产业,资产达200亿元的产业王国,是国内最大的重要制造商,连续多年成为中国500强企业。

但是,在辉煌的背景下2001年8月三九集团的首次危机爆发了。

中国证监会对其最核心企业三九医药做出通报批评,披露上市公司控股股东三九集团占用资金高达25亿元;2003年,三九集团再陷债务危机,多达21家债权银行开始集中追讨债务并纷纷起诉,“三九系”整体银行债务被曝高达98亿元。

资本运作型集团运作模式(典型企业案例)

资本运作型集团运作模式(典型企业案例)案例一:中信集团的运作模式中信集团作为国家经济改革试点及对外开放窗口,通过强大资本运作能力开拓了一条通过吸收和运用外资,为国家开放和建设服务的发展之路,现在已成为一家金融(银行、证券、信托、保险、基金、资产管理等)与实业(房地产、工程承包、资源能源、基础设施、机械制造、信息产业等行业和领域)并举的综合性跨国金融控股集团。

中信集团通过层层控股放大资本效应,在保证资本控制力的同时延伸产业范围,是典型的资本运作型集团运作模式。

一是模式定位。

中信集团通过层层控股定位于大资本集团运作模式,同时发展混合所有制,建立股东平等的市场化机构,多元化投资,放大资本杠杆效应的同时实现资本超价值管理。

各子公司通过以金融为主体,制造业、文化体育、信息产业、房产为辅助的多元化专业化经营,提升运营水平,保障资本价值的放大。

二是模式路径。

中信集团通过构建银行、信托、资产管理、保险等金融业务与地产、基础设施建设、工程承包等实业业务的内部资本运作平台,强化集团对金融及实业板块的资本管理、控制、监管能力,利用多层持股等方式发挥资本的杠杆效应,保障资本价值最大化,利用产融结合实现资本的超价值管控。

三是模式价值。

中信集团跳出单纯金融或单纯实业的产业经营思维,以投资、金融服务等资本运作作为驱动力,以信息、制造、全球范围内的工程承包等产业实体形成支撑力,通过金融与实业的结合形成资本组合效应,获取结构价值;以资本杠杆撬动实业资源获取运营价值。

同时还通过集团整体对成本的压缩和风险的管理获取负向价值和风险价值。

四是模式进化。

中信集团可以以资本为纽带,通过对银行、证券、信托、保险、期货等金融资源的整合,对地产、矿石、制造业等产业资源的整合,以及对航空、旅游、医疗等服务业资源的整合,实现资本—产业的强关联,创新运作的新模式,向创新融合型集团运作模式进化。

五是模式利润。

中信集团发挥资本与资本,资本与产业的组合、协同效应,通过对金融行业全牌照优势及产融结合优势的利用,通过对行业控制力和产业链卡位效应获取产业层面利润;通过保险、小贷、股权投资等不同金融产品的组合获取产品组合红利;通过集团整体运作及营销与品牌优势获取集团层面红利与营销与品牌红利;同时,集团旗下各版块也向集团贡献红利。

华润集团的资本运作

之

「穷则变,变则通」

华润集团

属下上市公司

九七年年底

华润集团

100% 100% 2.71% 8% 100% 100% 19.7% 100% 100% 100%

深圳对外贸易 华润机械五矿 深圳万科 力宝华润 华润石化

华润石油 香港西林贸易 起平 华润资讯科技 华润机械北京 香港大同工业设备 香港华大工程 承德富华玻璃器皿 常熟通用机电 上海美华达电子 上海美华装饰材料 华机汽车 威达发展 江阴恒达石油化工 武汉华中数控系统 宜昌峡润合作 常州高压电器 润联国际网络 华润土力工程 华讯企业

100% 100% 100% 胜 China 晖 坚实 Full Knowledge Resources 投 发展 Investment Beijing Capital 资

华 银 集 团

华润创业

Hutchison Ports Hutchison Ports Hutchison Ports Hutchison Ports Yantian Investments Yantian Investments Yantian Investments Yantian Investments

100% 100% 51% 100% 100% 51% 51% 10% 100% 50% 10% 10% 51% 53.47%

Tactical Solutions Tactical Solutions Tactical Solutions Tactical Solutions

HIT Investments

北京华润大厦

100%

上润

100%

上海华润

100% 100%

黑龙江华润金玉

100%

华润集团的资本运作课件

资本运作的主要形式和特点

详细介绍股权投资、债权投资、兼并收购等资本运作形式的定义、特点和优 缺点。

股权投资与债权投资的区别

比较股权投资和债权投资的不同之处,包括风险、回剖析华润集团在股权投资方面的成功实践和策略。

企业兼并与收购的流程和程序

解读企业兼并和收购的常见流程、程序,包括尽职调查、谈判、合约等关键 步骤。

华润集团的收购案例分析

深入分析华润集团在兼并收购领域的成功案例,揭示关键因素和战略考虑。

资本运作的风险管理和控制

探讨如何有效管理和控制资本运作中的风险,预防并减少潜在的财务和法律 风险。

国内外资本运作的发展趋势

资本运作的税务筹划

讲解资本运作过程中的税务筹划方法和技巧,以减少税务风险和提高效益。

资本运作的法律风险和法规政 策

探索资本运作中的法律风险和合规要求,讨论政府法规对资本运作的影响和 限制。

外商投资企业的资本运作

介绍外商投资企业在中国资本运作的特点、挑战和成功案例。

保险公司的资本运作

深入探讨保险行业中的资本运作方式和策略,以及风险管理和监管要求。

华润集团的资本运作

探索华润集团资本运作的历史、形式和特点,以及股权投资、债权投资、兼 并收购等方式的案例分析和风险管理控制。

华润集团简介

介绍华润集团的核心业务领域、发展历程和全球业务布局。

资本运作的定义与意义

解释资本运作的概念和重要性,以及如何通过资本运作实现企业增长和价值优化。

华润集团的资本运作历史

展望国内外资本运作的未来发展趋势,分析市场动态和政策变化对资本运作 的影响。

利用股权融资进行资本运作

介绍利用股权融资筹集资金来进行资本运作的方法和实操指南。

华润集团发展模式对标研究0711

华润创业 持股51.33%

1992年上市

消费品 14% 燃气 6%

华润医药 持股72%

华润燃气 持股68%

1994年上市

房产 36%

2011年利 润结构

水泥 12%

电力 17%

华润电力 持股64%

2003年上市

华润置地 持股68%

1996年上市

华润水泥 持股73%

2009年上市

2010 7.65% 13.42% 45.14% 19.58% 15.31% 15.78% 16.41%

2011 4.93%

2012

产业类型

5.47% 消费驱动型

11.30% 12.49% 资源控制型 40.15% 39.44% 资源控制型 6.28% 6.16% 消费驱动型

15.90% 15.86% 资源控制型 21.11% 11.90% 7.16% 资源控制型 9.69%

20世纪至今

阶段特征

云峰集团

战略举措

外部环境

时间周期

战略运营中心

内容提要

企业概况

• 企业简介 • 业务板块 • 历史沿革

战略目标

• 企业规模 • 盈利能力 • 再造华润

投资并购

• • • • 投资策略 行业选择 时机判断 资源整合

集团管控

• 战略管控 • 组织结构 • 管控模式

云峰集团

战略运营中心

企业规模

华润在30年的发展历程中,经历了三次“再造华润”的战略转型,每次基于外部环境 变化和内部资源整合需要作出的战略目标调整,都引领集团规模快速扩张。

(单位:亿港元)

进入世界 500强

建立以战略为 导向的多元化 发展之路