潍柴动力2019年决策水平分析报告

潍柴动力2019年一季度财务分析详细报告

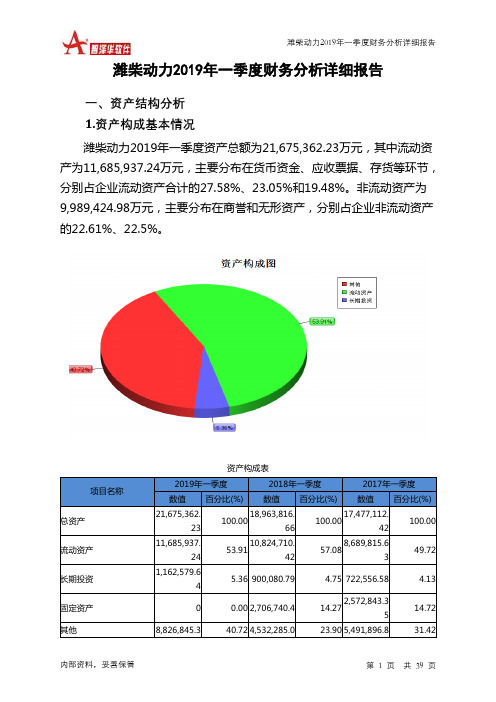

潍柴动力2019年一季度财务分析详细报告一、资产结构分析 1.资产构成基本情况潍柴动力2019年一季度资产总额为21,675,362.23万元,其中流动资产为11,685,937.24万元,主要分布在货币资金、应收票据、存货等环节,分别占企业流动资产合计的27.58%、23.05%和19.48%。

非流动资产为9,989,424.98万元,主要分布在商誉和无形资产,分别占企业非流动资产的22.61%、22.5%。

资产构成表项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 21,675,362.23100.0018,963,816.66 100.0017,477,112.42 100.00 流动资产 11,685,937.2453.9110,824,710.42 57.088,689,815.63 49.72 长期投资 1,162,579.64 5.36 900,080.79 4.75 722,556.58 4.13 固定资产 00.00 2,706,740.4 14.272,572,843.35 14.72 其他8,826,845.340.72 4,532,285.023.90 5,491,896.831.424552.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的56.71%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 11,685,937.24100.0010,824,710.42 100.008,689,815.63 100.00 存货 2,276,658.8219.482,141,731.48 19.791,687,348.28 19.42 应收账款 2,106,885.618.032,077,436.08 19.191,733,515.83 19.95 其他应收款 00.00 124,478.02 1.15 109,409.81 1.26 交易性金融资产 711,283.48 6.090.0011,522.60.13 应收票据 2,693,370.7123.052,527,287.48 23.352,106,335.96 24.24 货币资金 3,222,619.9927.583,268,846.64 30.202,680,485.81 30.85 其他675,118.635.78 684,930.736.33 361,197.344.163.资产的增减变化2019年一季度总资产为21,675,362.23万元,与2018年一季度的18,963,816.66万元相比有较大增长,增长14.3%。

2019年潍柴动力的核心竞争力及面临的风险分析

2019年潍柴动力的核心竞争力及面临的风险分析目录1.核心逻辑 (6)2.超越重卡周期的发动机业务 (7)2.1.发动机业务:公司的主要利润来源 (7)2.2.重卡面临下行周期:预计2019年行业销量为95-103万 (7)2.3.超越周期的引擎一:重卡发动机市占率的提升 (10)2.4.超越周期的引擎二:非车用领域发动机的增长 (13)2.5.盈利能力:规模效应下稳中有升 (14)3.经营稳定性提升的凯傲集团 (15)3.1.凯傲集团:收入和利润的贡献逐步提升 (15)3.2.稳定器一:更平稳的收入结构 (16)3.3.稳定器二:更均衡的资本结构 (17)4.超越周期的动力内核 (17)4.1.动力内核一:激励到位的薪酬体系 (17)4.2.动力内核二:高瞻远瞩的研发部署 (18)4.3.动力内核三:执行高效的管理干部 (20)5.盈利预测与估值 (21)6.风险提示 (22)6.1.风险一:重卡行业销量低于预期 (22)6.2.风险二:商誉减值幅度超出预期 (22)6.3.风险三:交易因素导致股价波动 (23)7.附录 (24)7.1.附录1:重卡保有量测算过程 (24)7.2.附录2:各重卡品牌的发动机配套情况 (25)7.2.1.各企业的重卡市占率情况 (25)7.2.2.基于各品牌在售款型发动机配套的统计 (26)7.2.3.基于各品牌发动机配套金额的统计 (27)图表目录图1:发动机业务(含内销)的收入占比为25%至30% (7)图2:发动机业务的利润(含内销)约占公司总净利润40%至55% (7)图3:增速的低点都伴随着创历史新高的更新需求和较高的报废比率9 图4:重卡销量增速与基建和房地产投资增速的背离将修复 (9)图5:公司的重卡发动机市占率保持在20%以上 (10)图6:公司发动机销售对重卡行业的依赖呈下降趋势 (10)图7:北汽福田对公司发动机销售的贡献2015年以来显著下降 (11)图8:北汽福田重卡市占率的下降,拖累其对潍柴发动机销售的贡献11 图9:重汽豪沃在售重卡的款型中,D系列发动机约占27% (12)图10:预计重卡购买群体的公司用户占比2023年提升至80% (12)图11:预计潍柴动力对陕重汽的配套金额比例保持在90% (13)图12:非车用发动机销售占比2017年上升至26% (13)图13:预计基建回暖和更新需求带动装载机行业迎来复苏 (14)图14:公司5吨装载机发动机的市占率较高,受益于行业的复苏 (14)图15:农业领域市场广阔,仅大中型拖拉机2018年产量即24万辆14 图16:潍柴母公司(以发动机业务为主)净利率与收入增速正相关15图17:潍柴动力母公司净利率(扣除投资收益)持续高于竞争对手15 图18:潍柴动力母公司ROA自2015年以来保持上升趋势 (15)图19:凯傲收入占公司总收入比重约40% (16)图20:凯傲对公司归母净利润的贡献呈上升趋势 (16)图21:服务型业务2017年总收入为45.3亿欧元,占总收入59% (17)图22:自潍柴动力入股凯傲集团以来,权益占比保持在27%左右 (17)图23:人均工资增速与总收入增速吻合,激励以业绩为导向 (18)图24:人均创收(扣除凯傲)增速基本高于重卡行业销量增速 (18)图25:推出WP13系列后,公司重卡发动机单价进入更高的区间 (19)图26:公司市占率提升,源于WP13发动机销量的爆发 (19)图27:公司研发投入逐年上升,2017年达56亿元 (20)图28:公司高技术人才占比逐步提升 (20)图29:谭旭光上任之初的人事改革,显现其管理团队的治理风格 (20)图30:公司90%的商誉来源于对德马泰克和凯傲集团的合并 (23)图31:合并德马泰克中,无形资产公允价值为16.7亿欧元 (23)图32:北上资金2018年11月至今累计净买入潍柴动力23亿元 (23)图33:货物周转量同比增速与GDP不变价同比增速趋势一致 (24)图34:GDP增长对货物周转量增长的拉动作用,与第二产业增长对GDP 增长的拉动作用相关 (24)图35:铁路货物平均运距2005年以来每年约减少4.5公里 (24)图36:预计公路货物周转量的占比从35.7%下降至34.9% (24)图37:公路货物周转量与重卡保有量趋势一致,后者近年增长更快25 图38:单位公路货物周转量对应的重卡保有量处于高位 (25)图39:公路运价处于下降阶段(类似2015年) (25)图40:一汽和陕汽近年的重卡市占率提升显著 (25)图41:一汽解放在售款型发动机配套情况 (26)图42:青岛解放在售款型发动机配套情况 (26)图43:东风商用车在售款型发动机配套情况 (26)图44:东风柳汽在售款型发动机配套情况 (26)图45:重汽豪沃在售款型发动机配套情况 (26)图46:重汽汕德卡在售款型发动机配套情况 (26)图47:陕汽重卡在售款型发动机配套情况 (27)图48:福田汽车在售款型发动机配套情况 (27)图49:江淮格尔发在售款型发动机配套情况 (27)图50:上汽红岩在售款型发动机配套情况 (27)图51:解放各品牌发动机配套金额占比 (27)图52:东风各品牌发动机配套金额占比 (27)图53:青岛解放发动机配套金额情况 (28)图54:一汽解放发动机配套金额情况 (28)图55:东风柳汽发动机配套金额情况 (28)图56:东风商用发动机配套金额情况 (28)图57:中国重汽发动机配套金额情况 (28)图58:陕西重汽发动机配套金额情况 (28)图59:北汽福田发动机配套金额情况 (29)图60:上汽红岩发动机配套金额情况 (29)图61:江淮汽车发动机配套金额情况 (29)图62:大运重卡发动机配套金额情况 (29)表1:预计2019年重卡行业销量为95-103万 (8)表2:公司控股凯傲切入叉车、仓库技术及供应链服务业务 (16)表3:林德液压(中国)投产之初即获得大量项目 (19)表4:公司30名董监高的人员中,13名持有公司股份共1.3亿股 (20)表5:潍柴动力收入预测摘要 (21)表6:潍柴动力归母净利润预测摘要 (21)表7:潍柴动力可比公司估值情况 (22)。

潍柴动力2019年一季度财务分析结论报告

潍柴动力2019年一季度财务分析综合报告潍柴动力2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为418,347.17万元,与2018年一季度的324,416.92万元相比有较大增长,增长28.95%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为3,541,965.99万元,与2018年一季度的3,015,886.27万元相比有较大增长,增长17.44%。

2019年一季度销售费用为273,561.79万元,与2018年一季度的263,847.13万元相比有所增长,增长3.68%。

2019年一季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2019年一季度管理费用为157,289.6万元,与2018年一季度的228,045.48万元相比有较大幅度下降,下降31.03%。

2019年一季度管理费用占营业收入的比例为3.48%,与2018年一季度的5.82%相比有所降低,降低2.34个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年一季度财务费用为10,817.85万元,与2018年一季度的20,031.23万元相比有较大幅度下降,下降46%。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,潍柴动力2019年一季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

潍柴重机2019年财务分析结论报告

潍柴重机2019年财务分析综合报告潍柴重机2019年财务分析综合报告一、实现利润分析2019年实现利润为7,237.41万元,与2018年的3,608.93万元相比成倍增长,增长1.01倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为223,455.24万元,与2018年的200,340.43万元相比有较大增长,增长11.54%。

2019年销售费用为7,621.82万元,与2018年的10,310.86万元相比有较大幅度下降,下降26.08%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为11,722.23万元,与2018年的8,404.65万元相比有较大增长,增长39.47%。

2019年管理费用占营业收入的比例为4.41%,与2018年的3.55%相比有所提高,提高0.86个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-1,708.44万元。

三、资产结构分析2019年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,潍柴重机2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

潍柴动力2019年上半年财务风险分析详细报告

潍柴动力2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供1,566,037.53万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为3,866,435.21万元,2019年上半年已经发生的非流动负债合计为5,896,347.72万元。

3.总资金需求

该企业的总资金需求为2,300,397.67万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为5,338,670.04万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是6,717,234.1万元,实际已经取得的短期贷款金额为903,255.67万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为6,717,234.1万元,企业有能力在3年之内偿还的贷款总规模为7,406,516.13万元,在5年之内偿还的贷款总规模为8,785,080.19万元,当前实际的长短期借款合计为4,021,504.64万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要1.38个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为7级。

内部资料,妥善保管第页共1 页。

潍柴财务报告分析

潍柴财务报告分析潍柴是中国领先的内燃机制造商之一,业务范围涵盖内燃机、柴油机、拖拉机、汽车发动机等。

潍柴的财务报告是了解公司经营状况和财务情况的重要参考依据。

本文将对潍柴财务报告进行分析,揭示公司的财务表现和相关问题。

一、财务指标分析1. 销售收入:根据潍柴公司最新财务报告显示,2019年销售收入达到XXX亿元,较上一年度增长X%。

这表明公司的销售规模保持良好的增长势头,并且市场份额继续扩大。

另外,与行业平均水平相比,潍柴的销售收入也表现出较高的竞争力。

2. 利润状况:潍柴公司的净利润也呈现出稳定增长的趋势。

2019年净利润达到XXX亿元,同比增长X%。

这个数字显示了公司运营效率的提升和经营策略的成功实施。

3. 资产负债比率:资产负债比率是衡量一个公司经营风险的重要指标。

潍柴公司的资产负债比率为X%,位于行业平均水平的较低端。

这表明潍柴公司的债务规模相对较小,并且具备较好的偿债能力。

4. 资金流入流出情况:潍柴公司的经营活动产生的现金流量状况良好。

经过综合分析,公司现金流量净额较上一年度略有增长,说明公司在经营过程中具备了较好的资金运营能力和稳定的盈利能力。

二、财务报告问题分析1. 成本控制:尽管潍柴公司的销售收入和利润均呈现出增长的趋势,但其成本控制依然需要进一步加强。

财务报告显示,公司的销售成本和管理费用均呈现出增长的态势。

为了保持盈利持续增长,潍柴公司需要进一步优化成本结构和控制费用支出。

2. 资产质量:财务报告显示潍柴公司的资产质量较好,但在长期资产方面仍然存在一些潜在风险。

债务结构、存货质量和固定资产的使用效率应该得到关注和改善,以提高公司的资产质量和运营效率。

3. 应收账款管理:潍柴公司应收账款的周转率略低于行业平均水平。

这可能说明潍柴的应收账款回收速度较慢,可能存在客户信用风险。

公司应加强与客户的沟通和风险管理,提高应收账款周转率和收款效率。

4. 投资回报率:财务报告显示潍柴公司的投资回报率相对较低,这可能与公司的资本结构和经营决策有关。

潍柴动力2019年经营成果报告

潍柴动力2019年经营成果报告

一、实现利润分析 1、利润总额 2019年实现利润为1,435,165.01万元,与2018年的1,385,828.41万元 相比有所增长,增长3.56%。实现利润主要来自于内部经营业务,企业盈 利基础比较可靠。

2、营业利润

内部资料,妥善保管

22

100.00

13,635,323. 54

12,368,641. 78.20

37

11,846,763. 77.67

01

78.16

66,396.11

0.38 72,321.6

0.45 73,806.87

0.49

1,125,407.3 6

1,061,917.2 6.45

4

1,033,777.0 6.67

项目名称 成本费用总额 营业成本 销售费用

成本构成表(占成本费用总额的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

15,492,261. 11

14,199,717. 100.00

09

14,168,594. 100.00

95

100.00

13,635,323. 54

5

6.82

690,019.94

3.96 625,950.55

3.93 960,158.77

6.33

22,033.38

0.13 7,534.39

0.05 59,075.3

0.39

3、营业成本控制情况 2019年营业成本为13,635,323.54万元,与2018年的12,368,641.37 万元相比有较大增长,增长10.24%。

潍柴重机2019年决策水平分析报告

潍柴重机2019年决策水平报告一、实现利润分析2019年实现利润为7,237.41万元,与2018年的3,608.93万元相比成倍增长,增长1.01倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年营业利润为6,917.98万元,与2018年的3,156.15万元相比成倍增长,增长1.19倍。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年潍柴重机成本费用总额为239,221.88万元,其中:营业成本为223,455.24万元,占成本总额的93.41%;销售费用为7,621.82万元,占成本总额的3.19%;管理费用为11,722.23万元,占成本总额的4.9%;财务费用为-1,708.44万元,占成本总额的-0.71%;营业税金及附加为2,630.53万元,占成本总额的1.1%。

2019年销售费用为7,621.82万元,与2018年的10,310.86万元相比有较大幅度下降,下降26.08%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为11,722.23万元,与2018年的8,404.65万元相比有较大增长,增长39.47%。

2019年管理费用占营业收入的比例为4.41%,与2018年的3.55%相比有所提高,提高0.86个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

三、资产结构分析潍柴重机2019年资产总额为425,457.81万元,其中流动资产为208,240.2万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的52.51%、20.46%和6.56%。

非流动资产为217,217.61万元,主要分布在固定资产和长期投资,分别占企业非流动资产的50.72%、28.09%。

潍柴动力:2019年年度审计报告

潍柴动力股份有限公司财务报表及审计报告二零一九年十二月三十一日止年度潍柴动力股份有限公司财务报表及审计报告2019年12月31日止年度内容页码审计报告 1 - 6 合并及公司资产负债表7 - 11 合并及公司利润表12 - 14 合并及公司现金流量表15 - 16 合并及公司股东权益变动表17 - 20 财务报表附注21 - 155审计报告德师报(审)字(20)第P00619号(第1页,共6页)潍柴动力股份有限公司全体股东:一、审计意见我们审计了后附的潍柴动力股份有限公司(以下简称“潍柴动力”)的财务报表,包括2019年12月31日的合并及公司资产负债表,2019年度的合并及公司利润表、合并及公司现金流量表、合并及公司股东权益变动表以及相关财务报表附注。

我们认为,上述财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了潍柴动力2019年12月31日的合并及公司财务状况以及2019年度的合并及公司经营成果和合并及公司现金流量。

二、形成审计意见的基础我们按照中国注册会计师审计准则的规定执行了审计工作。

审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。

按照中国注册会计师职业道德守则,我们独立于潍柴动力,并履行了职业道德方面的其他责任。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、关键审计事项关键审计事项是我们根据职业判断,认为对本期财务报表审计最为重要的事项。

这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。

我们确定下列事项是需要在审计报告中沟通的关键审计事项。

(一)、商誉及使用寿命不确定的商标使用权减值测试1、事项描述如财务报表附注五、22及20所示,于2019年12月31日,合并财务报表商誉中合并KION GROUP AG(以下简称“KION”)及Egemin Automation Inc.、Retrotech Inc.和Dematic Group形成的商誉账面价值合计为人民币22,055,781,119.44元,无形资产中KION拥有的使用寿命不确定的商标使用权账面价值为人民币7,345,014,715.50元,对财务报表具有重要性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年潍柴动力成本费用总额为15,492,261.11万元,其中:营业成 本为13,635,323.54万元,占成本总额的88.01%;销售费用为1,125,407.36 万元,占成本总额的7.26%;管理费用为690,019.94万元,占成本总额的 4.45%;财务费用为22,033.38万元,占成本总额的0.14%;营业税金及附 加为66,396.11万元,占成本总额的0.43%。2019年销售费用为 1,125,407.36万元,与2018年的1,061,917.24万元相比有较大增长,增长 5.98%。2019年在销售费用有较大幅度增长的同时营业收入也有所增长, 企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。 2019年管理费用为690,019.94万元,与2018年的625,950.55万元相比有 较大增长,增长10.24%。2019年管理费用占营业收入的比例为3.96%,与 2018年的3.93%相比变化不大。企业经营业务的盈利能力有所提高,管理 费用支出合理。

潍柴动力2019年决策水平报告

潍柴动力2019年决策水平报告

一、实现利润分析

2019年实现利润为1,435,165.01万元,与2018年的1,385,828.41万元 相比有所增长,增长3.56%。实现利润主要来自于内部经营业务,企业盈 利基础比较可靠。2019年营业利润为1,415,589.27万元,与2018年的 1,360,372.55万元相比有所增长,增长4.06%。在市场份额增长的同时, 营业利润也有所增长,企业经营业务在稳步发展。

8

6,099,424.1

4,616,897.0

3,692,059.9

32.11

25.05

0

9

9

4

2019年所有者权益为6,977,472.54万元,与2018年的6,225,932.78 万元相比有较大增长,增长12.07%。

项目名称

所有者权益合计 资本金 资本公积 盈余公积 未分配利润

所有者权益变动表

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年 21.42

2018年

8.12 9.26

6.59

18.04

21.88 8.54 9.76 7.06 19.6

2017年

21.35 6.85 7.43 6.29

18.19

潍柴动力2019年内部经营资产的盈利能力为6.65%,与2018年的 7.29%相比有所降低,降低0.65个百分点。2019年对外长期投资业务的盈 利能力为5.07%,与2018年的4.03%相比有所提高,提高1.04个百分点。

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

6,977,472.5

6,225,932.7

5,635,499.1

12.07

10.48

0

4

8

2

793,387.39

-0.79 799,723.86

0 799,723.86

0

11,889.67

4.57 11,369.94

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2019年

2018年

1.19 0.96

1.22 0.99

66.14

184.93

0.71

0.7

2017年

1.28 1.03 18.81

0.7

六、盈利能力分析

潍柴动力2019年的营业利润率为8.12%,总资产报酬率为6.59%,净 资产收益率为18.04%,成本费用利润率为9.24%。企业实际投入到企业自 身经营业务的资产为21,302,152.13万元,经营资产的收益率为6.65%,而 对外投资的收益率为5.07%。

三、资产结构分析

潍柴动力2019年资产总额为23,683,167.45万元,其中流动资产为 12,618,508.51万元,主要分布在货币资金、存货、应收票据等环节,分别 占企业流动资产合计的38.69%、19.59%和12.62%。非流动资产为 11,064,658.95万元,主要分布在固定资产和商誉,分别占企业非流动资产 的23.78%、21.53%。企业持有的货币性资产数额较大,约占流动资产的 54.83%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的

项目名称

负债总额 短期借款 应付账款 其他应付款 非流动负债

其他

负债变动情况表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

16,705,694.

14,301,703.

13,328,317.

16.81

7.3

0

91

74

54

201,469.24

-63.19 547,276.59

-16.34 13,589.88

0

97,372.82

44.41 67,428.34

9.32 61,681.19

0

3,728,237.3

3,244,396.2

14.91

16.29 2,789,878.4

0

4

4

内部资料,妥善保管

第2页 共6页

潍柴动力2019年决策水平报告

五、偿债能力分析 从支付能力来看,潍柴动力2019年是有现金支付能力的。企业短期偿 债压力增加。从短期来看,企业拥有支付利息的能力。从盈利情况来看, 企业盈利对利息的保障倍数为66.14倍。从实现利润和利息的关系来看,企 业盈利能力较强,利息支付有保证。

内部资料,妥善保管

第1页 共6页

潍柴动力2019年决策水平报告

投向。从资产各项目与营业收入的比例关系来看,2019年应收账款所占比 例基本合理。其他应收款所占比例基本合理。存货所占比例基本合理。

四、负债及权益结构分析 2019年负债总额为16,705,694.91万元,与2018年的14,301,703.74 万元相比有较大增长,增长16.81%。2019年企业负债规模有较大幅度增 加,负债压力有较大幅度的提高。

72.38 317,488.74

0

3,674,850.3

3,086,935.4

3,065,479.4源自19.050.70

7

9

9

611,933.47

0.22 610,587.3

-20.94 772,324.58

0

6,118,017.6

5,440,007.2

5,480,964.7

12.46

-0.75

0

4

6