案例分析-计算题

信用——金融学计算题及案例分析

计算题解答三

• 1.某甲2000年7月1日,在银行开立活期储蓄存款账 户,当日存人人民币1000元,准备2002年6月30日全 部取出并销户,届时他将获得存款本息多少?(按年率1 %,税率20%计算) 解:第1年的利息为:1000元*1%=10元 • 第1年的利息税为:10元*20%=2元 • 滚入第2年本金的利息额为:10-2元=8元 • 第2年的利息为:1008元*1%=10.08元 • 第2年的利息税为:10.08元*20%=2.016元 • 2年后的本息和为:1008元+10.08元-2.016元= 1016.064元 • 即某甲2年后将得本息共1016.064元。

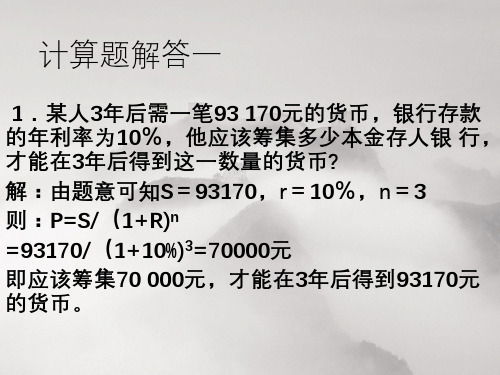

计算题解答一

2.银行发放一笔金额为30 000元,期限为3年,年利率为10%的贷款,规 定每半年复利一次,试计算3年后本利和是多少? 解:年利率为10%,半年利率为10%÷2=5% 则:S=P(1+R) n =30 000*(1+5%) 3*2=40203元 即三年后的本利和为40203元。

计算题解答一

3.设某一时期的名义利率为2%,当物价上涨率为4%时,要保持实际利 率不变,怎么办? 解:当名义利率为2%,物价上涨4%时,实际利率为: 2%-4%=-2% 即实际利率下跌了2%。 如果名义利率提高到6%,实际利率则为: 6%-4%=2% 即实际利率不变。 所以,要保持实际利率不变,需把名义利率提高到6%。

计算题解答三

4.某银行对某企业贷款年利率为5.4%,某企业某年6月30日向银行 借款30000元,同年9月10日归还,求利息额及本利和。 解:利息额=30000*5.4%*70÷360=315(元) 本利和=30000+315=30315(元)

计算题解答四

• 1.设某商业银行吸收原始存款100亿元,其存款准备率为10%,客户提取 现金率为10%,不考虑其他因素,该商业银行能创造多少派生存款? • 解:k=1/(R1+R2)=1/20%=5 • D=R/(R1+R2)=100/(10%+10%) • = 100/20%=500亿元 • 500-100=400亿元 • 所以该商业银行能创造400亿元的派生存款。

案例分析-计算题

第八章案例分析计算题推定全损例如,汽车运往销售地销售,每辆售价为10000美元。

途中船舶遇险,导致货物遭受严重损失,如要修复汽车,所需修理费用,再加上继续运往目的地费用,每辆车将超过10000美元,此时,被保险人有权要求保险公司按投保金额予以全部赔偿,并将残损汽车交保险公司处理。

案例: 有一被保货物—精密仪器一台,货价为15000美元,运载该货的海轮,在航行中同另一海轮发生互撞事故,由于船身的剧烈震动,而使该台一起受到损坏。

事后经专家鉴定,认为该台仪器如修复原状,则需修理费用16000美元,如拆卸成零件出售,尚可收回5000美元。

试分析在上述情况下,这台受损仪器应属何种损失?保险公司又应如何处理这一损失案件?评析:这台受损仪器应属于推定全损。

因为修理费用加上运至目的地的费用,超过该货在目的地的价值。

保险公司对于发生推定全损的货物,除按保单的规定给予赔偿外,被保险人应将该货物委付给保险公司,即将该货的权益转让给保险公司,并由被保险人签署权利转让书作为证据,从而使保险公司在赔付货款以后,能够自行处理该货的残余部分,并享有该货有关其他权益。

例1、我公司出口稻谷一批,因保险事故被海水浸泡多时而丧失其原有价值,这种损失属于实际全损。

例2、有一批出口服装,在海上运输途中,因船体触礁导致服装严重受浸,若将这批服装漂洗后运至原定目的港所花费的费用已超过服装的保险价值,这种损失属于推定全损。

发生推定全损时,被保险人可以要求保险人按部分损失赔偿,也可要求按全部损失赔偿,这时须向保险人发出委付(Abandonment)通知。

如果被保险人未发送委付通知,损失只能被视为部分损失。

案例分析⏹某货轮从天津新港驶往新加坡,在航行途中船舶货舱起火,大火蔓延到机舱,船长为了船、货的共同安全,下令往舱内灌水,火很快被扑灭,但是由于主机受损继续航行,于是船长决定雇佣拖轮将船拖回新港修理,修好后重新驶往新加坡。

这次造成的损失有:(1)1000箱货物被火烧毁;(2)600箱货物被水浇湿;(3)主机和部分甲板被烧坏;(4)拖轮费用;(5)额外增加的燃料和船上人员的工资。

保险学案例分析 计算题 含详细答案

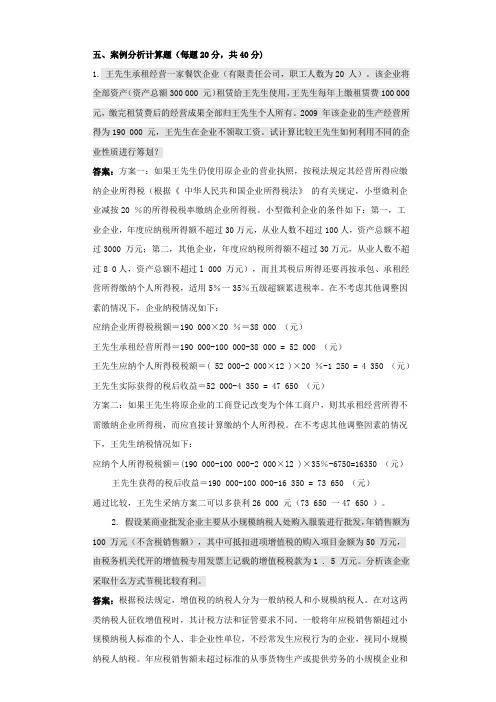

2、残废给付①一次伤害、多处致残的给付∑各部位残废程度百分数>100%——全额给付∑各部位残废程度百分数<100%——∑各部位残废程度百分数×保险金额一被保险人在一次意外伤害中,造成一肢永久性残废,并丧失中指和无名指,保险金额为1万元,保险公司应给付的残废保险金为多少?若该次事故还造成被保险人双目永久完全失明,则保险公司应给付的残废保险金又为多少?查表可知,一肢永久性残废的残废程度百分率为50%,一中指和一无名指的残废程度百分率为10%,双目永久完全失明的残废程度百分率为100%,则A、残废保险金=(50%+10%)×10000=6000(元)B、按保险金额给付:1万元保险的损失分摊机制设某一地区有1000户住房,每户住房的市场价值为10万元,据以往资料知,每年火灾发生的频率为0.1%。

假设每次火灾均为全损,保险公司要求每户房主缴纳110元保险金,保险公司则承担所有风险损请问:风险损失的事实承担者是保险公司吗?保险公司怎样兑现承诺?所收金额:110×1000=11(万元)每年可能补偿额:1000×0.1%×100000=10(万元)赔余额:1万元风险损失的事实承担者并不是保险公司,而是其他没有遭受风险损失的房主,其承担份额为110元,遭受风险损失者也承担了110元。

保险公司不仅没有实质性地承担风险损失,反而因为提供了有效的保险服务而获得了1万元的报酬。

+——保险公司的作用在于组织分散风险、分摊损失。

李某在游泳池内被从高处跳水的王某撞昏,溺死于水池底。

由于李某生前投保了一份健康保险,保额5万元,而游泳馆也为每位游客保了一份意外伤害保险,保额2万元。

事后,王某承担民事损害赔偿责任10万元。

问题是:(1)因未指定受益人,李某的家人能领取多少保险金?(2)对王某的10万元赔款应如何处理?说明理由。

解答:(1)李某死亡的近因属于意外伤害,属于意外伤害保险的保险责任,因此李某的家人只能领到2万元的保险金。

纳税筹划案例分析计算题

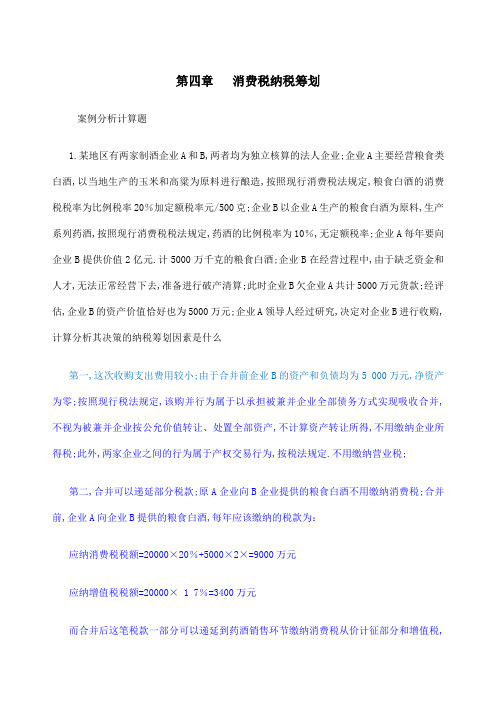

五、案例分析计算题(每题20分,共40分)1. 王先生承租经营一家餐饮企业(有限责任公司,职工人数为20 人)。

该企业将全部资产(资产总额300 000 元)租赁给王先生使用,王先生每年上缴租赁费100 000 元,缴完租赁费后的经营成果全部归王先生个人所有。

2009 年该企业的生产经营所得为190 000 元,王先生在企业不领取工资。

试计算比较王先生如何利用不同的企业性质进行筹划?答案:方案一:如果王先生仍使用原企业的营业执照,按税法规定其经营所得应缴纳企业所得税(根据《中华人民共和国企业所得税法》的有关规定,小型微利企业减按20 %的所得税税率缴纳企业所得税。

小型微利企业的条件如下:第一,工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000 万元;第二,其他企业,年度应纳税所得额不超过30万元,从业人数不超过8 0人,资产总额不超过l 000 万元),而且其税后所得还要再按承包、承租经营所得缴纳个人所得税,适用5%一35%五级超额累进税率。

在不考虑其他调整因素的情况下,企业纳税情况如下:应纳企业所得税税额=190 000×20 %=38 000 (元)王先生承租经营所得=190 000-100 000-38 000 = 52 000 (元)王先生应纳个人所得税税额=( 52 000-2 000×12 )×20 %-1 250 = 4 350 (元)王先生实际获得的税后收益=52 000-4 350 = 47 650 (元)方案二:如果王先生将原企业的工商登记改变为个体工商户,则其承租经营所得不需缴纳企业所得税,而应直接计算缴纳个人所得税。

在不考虑其他调整因素的情况下,王先生纳税情况如下:应纳个人所得税税额=(190 000-100 000-2 000×l2 )×35%-6750=16350 (元)王先生获得的税后收益=190 000-100 000-16 350 = 73 650 (元)通过比较,王先生采纳方案二可以多获利26 000 元(73 650 一47 650 )。

计算题 与案例题和答案

计算题与案例题和答案计算题与案例题和答案一、计算题1、出口商品100公吨,报价每公吨1950美元fob上海,客户建议改为报价为cfr伦敦,未知该商品为5级货,计费标准为w,每运费吨70美元,如果必须维持外汇净收入维持不变,必须如何报价?如果还要脱贫致富燃油附加费10%,港口附加费10%,由必须如何排序?2、某外贸公司出口自行车到荷兰,共计28500辆,出口价格每辆75美元cfr鹿特丹,其中中国口岸道路特丹海上的运费占7.5%。

排序(1)每辆自行车的外汇净收入(2)该笔交易外汇净收入总金额3、我方拟出口某商品200公吨,原对外报价fob黄浦每公吨1500元。

客户要求改报cif伦敦价格,问:我方应报价多少元?(该商品按重量计收运费,共计6000元,保险按cif110%加成)4、我方拟出口某商品10公吨,原对外报价fob黄浦每公吨1500港元。

客户要求改报cfr新加坡价格,问:我方应报价多少港元?(该商品按重量计收运费,共计1600港元)1、请问:(1)cfr=fob+f=1950+70=2021美元/公吨,必须维持外汇净收入维持不变,必须报2021美元/公吨(2)cfr=fob+f=1950+70(1+10%+10%)=2034美元,增收燃油附加费10%,港口附加费10%,应该报2034美元/公吨2、答:(1)每辆自行车的外汇净收入外汇净收入=cfr-运费=75-75x7.5%=69.4美元(2)该笔交易外汇净收入总金额总金额=69.4x28500=1977900美元3、请问:1500+(6000/200+x10%)=xx=1700(8分后)4、请问:1500+1600/10=1660二、案例分析1我国某出口公司与外商按cif成交量一批出口货物,货物在合同规定的时间和装运港装船。

受载船只在航运途中触礁倾覆。

当该公司凭新秦中、保险单、发票等单据建议国外进口商缴付货款时,进口方以货物已全部损失,无法获得货物为由,拒绝接受单据和退款。

消费税纳税筹划案例分析

第四章消费税纳税筹划案例分析计算题1.某地区有两家制酒企业A和B,两者均为独立核算的法人企业;企业A主要经营粮食类白酒,以当地生产的玉米和高粱为原料进行酿造,按照现行消费税法规定,粮食白酒的消费税税率为比例税率20%加定额税率元/500克;企业B以企业A生产的粮食白酒为原料,生产系列药酒,按照现行消费税税法规定,药酒的比例税率为10%,无定额税率;企业A每年要向企业B提供价值2亿元.计5000万千克的粮食白酒;企业B在经营过程中,由于缺乏资金和人才,无法正常经营下去,准备进行破产清算;此时企业B欠企业A共计5000万元货款;经评估,企业B的资产价值恰好也为5000万元;企业A领导人经过研究,决定对企业B进行收购,计算分析其决策的纳税筹划因素是什么第一,这次收购支出费用较小;由于合并前企业B的资产和负债均为5 000万元,净资产为零;按照现行税法规定,该购并行为属于以承担被兼并企业全部债务方式实现吸收合并,不视为被兼并企业按公允价值转让、处置全部资产,不计算资产转让所得,不用缴纳企业所得税;此外,两家企业之间的行为属于产权交易行为,按税法规定.不用缴纳营业税;第二,合并可以递延部分税款;原A企业向B企业提供的粮食白酒不用缴纳消费税;合并前,企业A向企业B提供的粮食白酒,每年应该缴纳的税款为:应纳消费税税额=20000×20%+5000×2×=9000万元应纳增值税税额=20000× 1 7%=3400万元而合并后这笔税款一部分可以递延到药酒销售环节缴纳消费税从价计征部分和增值税,获得递延纳税好处;另一部分税款从量计征的消费税税款则免于缴纳了;第三,由于企业B生产的药酒市场前景很好,企业合并后可以将经营的主要方向转向药酒生产,转向后,企业应缴的消费税税款将减少;由于粮食白酒的消费税税率为比例税率20%加定额税率元/500克,而药酒的消费税税率为比例税率1 O%,无定额税率;,如果企业转产为药酒生产企业,则消费税税负将会大大减轻;假定药酒的销售额为亿元,销售数量为5000万千克;合并前应纳消费税税款为:A厂应纳消费税税额=20000×20%+5000×2×=9000万元B厂应纳消费税税额=25000× 1 0%=2500万元合计应纳消费税税额=9000+2500=11500万元合并后应纳消费税税额=25000×10%=500万元合并后节约消费税税额:11500-2500=9000万元2.某市A轮胎厂以下简称A厂现有一批橡胶原料需加工成轮胎销售,可选择的加工方式有:1部分委托加工方式委托方对委托加_T.的应税消费品收回后,继续加工成另一种应税消费品;A厂委托B厂将一批价值300万元的橡胶原料加工成汽车轮胎半成品,协议规定加工费1 85万元假设B厂没有同类消费品;A厂将加工后的汽车轮胎半成品收回后继续加工成汽车轮胎,加工成本、费用共计万元,该批轮胎售价不含增值税1000万元;汽车轮胎的消费税税率为3%部分委托加工方式应缴消费税及附加税费情况如下:A厂支付B厂加工费时,同时支付由受托方代收代缴的消费税:消费税:300+185/1-3%×3%=15万元A厂销售轮胎后,应缴纳的消费税、城市维护建设税及教育费附加为:应缴纳的消费税:1000×3%-15=15万元A厂总共负担的消费税=15+15=30万元应缴纳的城市维护建设税及教育费附加=1 5×7%+3%=万元A厂税后利润如下:税后利润:1 000-300-1 85-1 5-1 ×1-25%=万元2完全委托加工方式委托加工的应税消费品收回后直接对外销售;假设本案例的条件变为:A厂委托B厂将橡胶原料加工成轮胎成品,橡胶原料价格不变,仍为300万元,支付B 厂加工费为万元;A厂收回后直接对外销售,售价仍为1000万元;完全委托加工方式应缴消费税及附加税费情况如下:A厂支付受托方代收代缴的消费税额为:消费税=300+185/1-3%×3%=万元A厂销售轮胎时不用再缴纳消费税及其附加税费,税后利润为:税后利润=.5—×1-25%=万元以上两种情况相比,在被加工材料成本相同,加工费用相同,最终售价也相同的情况下,后者比前者少缴纳消费税1 万元;税后利润增加厂9万元;3A厂自行加工应税消费品;A轮胎厂将购入的价值300万元的橡胶原料自行加工成汽车轮胎,加工费共计万元,售价仍为1000万元;分析哪种加工方式税负最低,利润最大A厂自行加工.应税消费品;应缴消费税及附加税费情况如下:销售轮胎成品时应缴纳的消费税=1 000×3%=30万元应缴纳的城建税及教育费附加=30×7%+3%=3万元税后利润=.5-30-3×1-25%=万元由此可见,在各相关因素相同的情况下,自行加工方式的税后利润最少,税负最重;部分委托加工次之;全部委托加工方式的税负最低,利润最大;3.某卷烟厂生产的卷烟每条调拨价格75元,当月销售6000条;这批卷烟的生产成本为元/条,当月分摊在这批卷烟上的期间费用为8000元;假设企业将卷烟每条调拨价格调低至68元呢我国现行税法规定,对卷烟在首先征收一道从量税的基础上,再按价格不同征收不同的比例税率;对于每条调拨价格在70元以上含70元的卷烟,比例税率为56%;对于每条调拨价格在70元以下不含70元的卷烟,比例税率为36%;计算分析该卷烟厂应如何进行筹划减轻消费税税负在不考虑·20·其他税种的情况下该卷烟厂如果不进行纳税筹划,则应按56%的税率缴纳消费税n企业当月的应纳税款和盈利情况分别为:应纳消费税税额=6000/250×150+75×6000×56%=255600元销售利润=75××6000-255600-8000=9400元不难看出,该厂生产的卷烟价格为75元,与临界点70元相差不大,但适用税率相差20%;企业如果主动将价格调低至70元以下,可能大大减轻税负,弥补价格下降带来的损失;假设企业将卷烟每条调拨价格调低至68元,那么企业当月的纳税和盈利情况分别为:应纳消费税=6000/250×150+68×6000×36%=150480元销售利润=68××6000-=72520元通过比较可以发现,企业降低调拨价格后,销售收人减少4200075×6000-68 ×6000,但应纳消费税款减少105120元255600-l50480,税款减少远远大于销售收入的减少,从而使销售利润增加了63120元72520-9400;4.某化妆品公司生产并销售系列化妆品和护肤护发产品,公司新研制出一款面霜,为推销该新产品,公司把几种销路比较好的产品和该款面霜组套销售,其中包括:售价40元的洗面奶,售价90元的眼影,售价80元的粉饼以及该款售价120元的新面霜,包装盒费用为20元;组套销售定价为350元;以上均为不含税价款,根据现行消费税税法规定,化妆品的税率为30%,护肤护发品免征消费税;计算分析该公司应如何进行消费税的筹划以上产品中,洗面奶和面霜是护肤护发品,不属于消费税的征收范围,眼影和粉饼属于化妆品,适用30%税率;如果采用组套销售方式,公司每销售一套产品,都需缴纳消费税;应纳税额=350/1-30%×30%=150元而如果改变做法,化妆品公司在将其生产的商品销售给商家时.暂时不组套配比好各种商品的数量,并按不同商品的销售额分别核算,分别开具发票,由商家按照设计组套包装后再销售实际上只是将组套包装的地点、环节调整一下,向后推移,则:化妆品公司应缴纳的消费税为每套80+90/1-30% ×30%=元两种情况相比,第二种方法每套产品可以节约税款元1 ;。

金融学计算题及案例分析

计算题解答四

3.假定商业银行系统有150亿元的存款准备金,r=10%, 当r上升至15%或下降至5%时,最终货币供给量有何变 化? 解:D1=1/r*R=1÷10%*150=1500(亿元) • D2=1/r*R=1÷15%*150=1000(亿元) • D3=1/r*R=1÷5%*150=3000(亿元) 所以, 当r由10%上升至15%时,货币供给量减少500亿元; • r由10%下降至5%时,货币供给量增加1500亿元。 •

计算题解答四

5.某商业银行吸收储蓄存款20万元,设存 款准备率为10%,客户提取现金率为10%, 其他因素忽略,该银行能创造出多少派生存 款? 解:D=20/(10%+10%)=20/20% =100(万元) 100-20=80(万元) 所以该银行能够创造出80万元的派生存款。

计算题解答四

• 6.某银行吸收原始存款5000万元,其中1000万 元交存中央银行作为法定准备金,1000万元作 为存款准备金,其余全部用于发放贷款,若无现 金漏损,计算商业银行最大可能派生的派生存款 总额。 • 解:rd=1000/5000=20% • e=1000/5000=20% • 存款总额=5000/(20%+20%)=12500(万元) • 派生存款总额=12500-5000=7500(万元) • 所以银行最大可能派生的派生存款总额为7500 万元。

3.设某一时期的名义利率为2%,当物价上涨 率为4%时,要保持实际利率不变,怎么办? 解:当名义利率为2%,物价上涨4%时,实际 利率为: 2%-4%=-2% 即实际利率下跌了2%。 如果名义利率提高到6%,实际利率则为: 6%-4%=2% 即实际利率不变。 所以,要保持实际利率不变,需把名义利率提 高到6%。

金融学计算题及案例分析

计算题五

• 由于可见,m的大小受rd、e、k、t及rt的影响。随着经 济条件的变化,货币乘数也会有所变化。银行愿意持有 的超额准备金的比率,一方面取决于银行用这些超额准

• 备金投资所能取得的利率,另一方面取决于银行预期持 有这些准备金所能获得的收益。而公众愿意持有的现金 对活期存款的比率取决于持有现金的时机本钱,即取决 于证券收益率及存款的隐含收益和名义收益。此外,收 入或财富的变化也会影响k的值。非个人定期存款比率 取决于定期存款利率与活期存款收益及证券收益之比, 也与财富多少有关。因此,收入、财富和利率是决定e、 k和的因素,从而也是决定货币乘数的因素。

贴现实付金额=10000*(1+3%* 90÷360 )-58.77 =10016.23(元)

•

计算题解答三

4.某银行对某企业贷款年利率为5.4%,某 企业某年6月30日向银行借款30000元,同 年9月10日归还,求利息额及本利和。

解:利息额=30000*5.4%*70÷360=315(元) 本利和=30000+315=30315(元)

计算题解答四

• 1.设某商业银行吸收原始存款100亿元,其存 款准备率为10%,客户提取现金率为10%,不 考虑其他因素,该商业银行能创造多少派生存款?

• 解:k=1/(R1+R2)=1/20%=5 • D=R/(R1+R2)=100/(10%+10%) • = 100/20%=500亿元 • 500-100=400亿元 • 所以该商业银行能创造400亿元的派生存款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例分析-计算题第八章案例分析计算题推定全损例如,汽车运往销售地销售,每辆售价为10000美元。

途中船舶遇险,导致货物遭受严重损失,如要修复汽车,所需修理费用,再加上继续运往目的地费用,每辆车将超过10000美元,此时,被保险人有权要求保险公司按投保金额予以全部赔偿,并将残损汽车交保险公司处理。

案例: 有一被保货物—精密仪器一台,货价为15000美元,运载该货的海轮,在航行中同另一海轮发生互撞事故,由于船身的剧烈震动,而使该台一起受到损坏。

事后经专家鉴定,认为该台仪器如修复原状,则需修理费用16000美元,如拆卸成零件出售,尚可收回5000美元。

试分析在上述情况下,这台受损仪器应属何种损失?保险公司又应如何处理这一损失案件?评析:这台受损仪器应属于推定全损。

因为修理费用加上运至目的地的费用,超过该货在目的地的价值。

保险公司对于发生推定全损的货物,除按保单的规定给予赔偿外,被保险人应将该货物委付给保险公司,即将该货的权益转让给⏹船、货的共同安全,下令往舱内灌水,火很快被扑灭,但是由于主机受损继续航行,于是船长决定雇佣拖轮将船拖回新港修理,修好后重新驶往新加坡。

这次造成的损失有:(1)1000箱货物被火烧毁;(2)600箱货物被水浇湿;(3)主机和部分甲板被烧坏;(4)拖轮费用;(5)额外增加的燃料和船上人员的工资。

⏹从损失的性质上看,上述哪些损失属于共同海损,哪些属于单独海损?为什么?⏹评析:⏹(1)、(3)属于单独海损,因为这两项损失是由于火灾这一风险直接造成的;⏹(2)、(4)、(5)属于共同海损,因为这三项是船长为了船、货的共同安全,进行救火而向船舱灌水,造成的特殊牺牲和支出的特殊费用。

案例:有一载轮海轮在航行中不幸触礁,船身左侧出现裂口,大量海水涌进,舱内部分货物遭浸泡.船长不得将船就近驶上浅滩,进行排水,修补裂口。

接着为了起浮又将部分笨重货物抛入海中。

问这一连串损失都是单独海损吗?假设共同海损共有8万美元.问各有关方面应如何进行分摊?(设船舶价值为100万美元,船上载有甲、已、丙三家的货物,分别为50万美元、30万美元、8万美元,待收取运费为2万美元)分析:这一连串损失不都是单独海损,只有船体撞裂和部分货物遭浸泡属于单独海损.将船只驶上浅滩以及由此而产生的一系列损失均属于共同海损失.确定共同海损分摊的原则:1) 分摊应以实际遭受的合理损失或额外支付的费用为准; 2)经分摊后,应使遭受共同海损的一方与未遭受损失的其他关系方处于均等地位。

因此,对上述8万美元不论受损的各方或未受损的各方均应按照原标的物价值比例分摊.如下表所示:有关各方标的物价值(万美元)分摊比例(100%)分摊金额(万美元)船方100 52.63 4.210 货方:甲50 26.31 2.10430 15.79 1.263乙8 4.21 0.337丙运费方2 1.05 0.084合190 100 8.00计⏹有一批货物已投保了平安险,载运该批货物的海轮于5月3日在海面遇到暴风雨的袭击,使该批货物受到部分水渍,损失货值1000元。

该货轮在继续航行中,又于5月8日发生触礁事故,又使该批货物损失1000元。

⏹问:保险公司如何赔偿?⏹我向澳大利亚出口坯布100包。

我方按合同规定加一成投保水渍险。

货在海运途中因舱内食用水管漏水,致使该批坯布中的30包浸有水渍。

⏹问:对此损失应向保险公司索赔还是向船公司索赔?⏹分析:⏹因投保的是水渍险,水渍险只对海水浸渍负责而对淡水所造成的损失则不负责。

假如该批投保了一切险,便可向保险公司索赔。

所以本例不能向保险公司索赔,但可凭清洁提单向船公司进行交涉。

⏹我方按CIF New York 出口冷冻羊肉一批,合同规定投保一切险加战争险、罢工险。

货到纽约后,适逢码头工人罢工,货物因港口无法作业不能卸载。

第二天,货轮因无法补充燃料,以致冷冻设备停机。

等到第五天罢工结束,该批羊肉已变质。

⏹问:进口商向保险公司索赔是否合理?⏹进口商不可以向保险索赔。

⏹因为损失的原因不是罢工所导致的直接损失,而是间接损失,保险公司可以不赔。

⏹1、我国某公司以CFR shanghai 从国外进口一批货物,并据卖方提供的装船通知及时向中国人民保险公司投保了水渍险,后来由于国内用户发生变更,该公司通知承运人货物改卸黄埔港。

在货物由黄埔装火车运往南京途中遇到山洪,致使部分货物受损,该公司据此向保险公司索赔,但遭拒绝。

⏹问:(1)保险公司拒赔有无道理?(2)如海轮正常于6月1日抵达上海港并开始卸货,6月3日全部卸在码头货棚中而未运往收货人仓库,则保险责任于何日中止?⏹(1)保险公司可以拒赔。

因为货物发生了非正常运输中的转运,保险责任自转运起终止。

⏹(2)保险责任于8月2日终止。

⏹一百件棉纱从天津出口被运往吉隆坡,海轮于6月1日抵达吉隆坡港并开始卸货,6月3日全部卸在码头货棚而未运往收货人仓库,那么保险责任到8月2日即告终止。

当然,如果在8月2日前这批棉纱运进了收货人仓库,则不论在哪一天进入该仓库,保险责任也告终止。

如上述保险期限内被保险货物需转运到非保险单所载明的目的地时,则以该项货物开始转运时终止。

⏹某公司按CIF条件出口45头银铃牌餐具100箱,投保平安险。

在装船时有10箱因吊钩脱扣而落海。

⏹问:这一损失是否可向保险公司索赔?⏹如按FOB或CFR条件出口又如何?⏹答:根据CIC条款,平安险的责任之一是:在装卸或转运时由于一件或数件整件货物落海造成的全部或部分损失保险公司负责赔偿。

据此CIF条件所述之损失完全可以向保险公司进行索赔。

⏹在按FOB或CFR条件出口的情况下,在货物越过船舷之前,一切风险和损失应由卖方承担。

而且买方按FOB或CFR条件在国外进行投保时,在一般情况下,保险公司都不承担装船前的风险。

除非买方应出口方的要求加保“Before loading risk”或者出口方在国内保险公司投保“仓至船”这一段的保险,则又当别论。

⏹1、我国某外贸公司与德国某进口商达成一项皮衣出口合同,价格条件为CIF Hamburg,支付方式为不可撤销信用证,投保协会货物保险条款ICC(A)险。

生产厂家在生产的生产的最后一道工序将皮衣的湿度降低后,用牛皮纸包好装入双层瓦棱纸箱,再装入集装箱。

货物到达目的港后,检验结果表明,全部货物湿、霉、玷污、变色,损失达USD80000。

据分析,该批货物出口地不异常热,进口地不异常冷,完全属于正常运输。

⏹问:(1)保险公司对该批货物是否负责赔偿?为什么?(2)进口商对受损货物是否支付货款?为什么?⏹(1)保险公司对该项损失不赔。

因为该项损失造成的原因是由于货物在生产过程中没有将湿度降低或包装不合格所造成的,属于发货人的过失,是保险公司的除外责任。

⏹(2)进口商可以拒绝支付货款。

因为导致损失的原因在装船之前已经存在,所以是卖方应承担的风险。

⏹某年6月6日,提单持有人某进口公司就其从乌克兰进口的2161捆,计9964.139吨螺纹钢,向中国太平洋保险公司投保,保险代理人代为保险人签发了日期为5月29日的海上货物运输保险单。

保单载明:承保险别为平安险加短量险,保险责任起讫为“仓至仓”责任,开航日期为5月29日。

6月26日,进口公司据其通过银行转账向保险代理交付3593.54元保费。

7月15日,进口公司投保货物在海口港卸船,经理货公司理货和商检局检验,货物短少41捆,短少量重量184.29吨,货损金额为USD52659.214.⏹8月7日,进口公司将有关单证及权益转让证书等全套索赔单证交保险公司索赔,但保险公司则以保单倒签为由拒赔。

计算题⏹某批CIF总金额为USD30000货物,投保一切险(保险费率为0.6%)及战争险(保险费率为0.03%),保险金额按CIF总金额加10%。

⏹问:1、该货主应交纳的保险费是多少?⏹2、若发生了保险公司承保范围内的损失,导致货物全部灭失,保险公司的最高赔偿金额是多少?⏹解:❑保险费=CIF价×(1+投保加成率) ×保险费率=30000×(1+10%) ×(0.6%+0.03%)=207.9(美元)❑根据保险的基本原则,保险公司的最高赔偿金额为:赔偿金额=CIF价×(1+投保加成率)=30000×(1+10%)=33000(美元)⏹中国A公司对外出售货物一批,合同规定:数量100公吨,单价每公吨1000英镑CIF 伦敦,卖方按发票金额加一成投保水渍险和短量险,保险费率分别为0.3%和0.2%。

⏹问:保险公司应收多少保险费?⏹解:❑保险金额=CIF价×(1+投保加成率)=1000×100×(1+10%)=110000(英镑)❑保险费=保险金额×保险费率=110000×(0.3%+0.2%)=550(英镑)⏹例:大连某贸易公司向日本出口一批水果,发票总金额为USD15000,加一成投保了一切险和战争险,费率分别为0.7%和0.3%。

⏹请计算投保金额和保险费。

⏹解:⏹投保金额=CIF价×(1+投保加成率)=USD15000 ×(1+10%)=USD16500⏹保险费=保险金额 保险费率=USD16500 ×(0.7%+0.3%)=USD165⏹我国某公司对外出售商品一批,报价CIF London23500欧元,按发票金额110%投保一切险和战争险,两者费率合计为0.7%,现客户要求改报CFR价。

⏹问:在不影响收汇额的前提下,我方应报价多少?⏹解:⏹投保金额=CIF价×(1+投保加成率)=23500×(1+10%)=25850(欧元)⏹保险费=保险金额 保险费率=25850×0.7%=180.95 (欧元)⏹CFR价=CIF价-保险费=23500-180.95=23319.05 (欧元)佣金❖例:我某公司对外报价某商品2000美元/公吨CIF纽约,外商要求改报4%含佣价。

❖问:在保证我方净收入不变的情况下,我方应该报含佣价为多少?❖解:❖含佣价=净价÷(1-佣金率)❖C IFC4%=CIF净价÷(1-佣金率)=2000 ÷(1-4%)=2083.33(美元)❖例2:调整含佣价的佣金率:已知CFRC3%为1200美元,保持卖方的净收入不变,试改报CFRC5%价。

❖解:CFR净价=CFRC3%价×(1-佣金率)=1200×(1-3%)=1164(美元) CFRC5%价=CFR净价÷(1-佣金率)=1164 ÷(1-5%)=1225.26(美元)折扣❖某商品出口价为CIF伦敦1000美元减3%折扣。

❖求:该商品的折扣和折实售价。