工程成本费用计划及现金流分析实例

工程成本计划与控制案例分析

工程成本计划与控制案例分析一、案例背景。

咱们来聊聊这么一个工程的事儿。

有个建筑公司接了一个住宅小区的建设项目,这小区规模还不小呢,有好几栋高层住宅,外加一些配套的商业设施和地下停车场。

这个项目刚开始的时候,公司的项目经理老王就有点头疼。

为啥呢?因为公司给这个项目定了个成本目标,要求在保证工程质量和按时完工的前提下,把成本控制在一个比较紧的预算范围内。

这就像你去超市购物,只带了有限的钱,还得把一长串购物清单上的东西都买齐,还得保证都是好东西,可不容易啊!二、成本计划阶段。

1. 工程量计算与资源预估。

老王首先找来了工程技术团队,让他们仔细计算工程量。

这就像是厨师做菜之前,得先知道要做多少人的饭,得用多少食材一样。

技术团队那可是费了好大劲儿,把每栋楼的混凝土用量、钢筋用量、砌砖数量等等都算得清清楚楚。

然后呢,根据这些工程量,他们开始预估需要的资源。

比如说,需要多少台大型机械设备,像塔吊啊、混凝土搅拌机之类的;还得算出需要多少工人,不同工种的工人各要多少。

这时候就像是在组建一个超级战队,每个成员的数量都得刚刚好,多了浪费钱,少了又干不完活。

2. 成本估算。

有了资源预估,就可以进行成本估算了。

他们把各种资源的价格都考虑进去,像建筑材料的采购价格,工人的工资水平,机械设备的租赁或者购买费用等等。

这里面门道可多了。

就拿建筑材料来说,不同的供应商价格可能相差不少,老王他们就得四处打听,找性价比最高的。

这就好比你买衣服,得在各个商场逛一逛,看看哪家的衣服既好看又便宜。

老王他们还考虑到了一些间接成本,像项目管理费用啊,临时设施搭建的费用之类的。

经过这么一番折腾,总算算出了一个初步的成本计划。

这个成本计划就像是一个路线图,告诉大家这个项目在成本方面要朝着哪个方向走。

三、成本控制阶段。

1. 施工过程中的成本监控。

工程开始施工了,这时候就像是一场大战已经打响。

老王安排了专人负责成本监控。

这个专人就像一个超级侦探,每天都在工地上转来转去,盯着各项成本支出。

工程财务分析实例简析

工程财务分析实例简析一、概述工程财务分析是指对工程项目进行财务方面的分析和评估,以确定其经济效益和可行性。

本文将以某工程项目为例,详细介绍工程财务分析的步骤和内容。

二、项目背景某公司计划投资建设一座新的工厂,该工厂预计生产周期为10年,年产值为5000万元。

为了评估该项目的财务可行性,我们将进行工程财务分析。

三、工程投资1. 固定资产投资:新工厂建设所需的土地、厂房、设备等固定资产投资总额为2000万元。

2. 流动资金投资:为了正常运营工厂,需要投入500万元作为流动资金。

3. 总投资额:固定资产投资+流动资金投资=2000万元+500万元=2500万元。

四、预计收入根据市场调研和公司内部估算,预计该工厂每年的产值为5000万元。

五、成本分析1. 直接成本:包括原材料采购成本、生产人工成本、能源消耗成本等,预计每年为3000万元。

2. 间接成本:包括管理费用、销售费用、维护费用等,预计每年为500万元。

3. 总成本:直接成本+间接成本=3000万元+500万元=3500万元。

六、现金流量1. 年净现金流入:预计年收入-总成本=5000万元-3500万元=1500万元。

2. 累计净现金流入:按照年净现金流入累加,得到10年内累计净现金流入为1500万元×10=1.5亿元。

七、财务指标分析1. 投资回收期(PBP):总投资额/年净现金流入=2500万元/1500万元=1.67年。

2. 净现值(NPV):根据折现率计算出每年净现金流入的现值,然后累加得到净现值。

假设折现率为10%,计算得到净现值为1.5亿元。

3. 内部收益率(IRR):通过迭代计算,得到IRR为15%。

4. 财务收益率(ARR):年净现金流入/总投资额=1500万元/2500万元=60%。

5. 投资回报率(ROI):(年净现金流入+总投资额)/总投资额=(1500万元+2500万元)/2500万元=260%。

八、风险评估1. 敏感性分析:对关键因素进行变动,如收入、成本等,观察对项目财务指标的影响。

建筑工程成本管理的案例

建筑工程成本管理的案例在建筑工程的世界里,成本管理就像是一场精打细算的游戏,玩得好就能赚钱又省心,玩砸了那可就麻烦大了。

今天就给大家讲讲小张负责的一个建筑项目里成本管理的那些事儿。

小张是个经验丰富的项目经理,但这个项目对他来说还是有点挑战的。

项目是盖一个小型的商业综合体,一共五层,包括商铺、写字楼和一些公共区域。

一、预算规划阶段——“抠门”的开始。

项目刚开始的时候,小张就像个超级侦探一样,仔细审查每一个可能产生成本的地方。

他带着团队和各个专业的工程师,把设计图纸翻来覆去地看。

在建筑材料方面,小张也不含糊。

比如外墙砖,设计指定了一个大品牌的高档砖。

小张心想,这可不行,太贵了。

他就到处找类似的产品,最后找到了一个小品牌的砖,质量虽然没那么出名,但经过检测完全符合项目的要求。

他还跑去跟供应商砍价,说什么“我们这项目大,以后还会合作”之类的话,硬是把价格又压下去了一点。

这就像我们平时买菜,多走几家摊位,总能找到又新鲜又便宜的。

二、施工阶段——成本控制的“战场”施工开始后,小张每天都在工地上“巡逻”,就像一个守护财宝的卫士。

有一次,他发现工人在砌墙的时候,水泥砂浆的配合比有点问题,水泥放得太多了。

这可不得了,水泥多了不仅浪费材料,还会增加成本呢。

小张赶紧把工头叫过来,严肃地说:“大哥啊,你这不是在砌墙,你这是在砌金子啊!按照标准的配合比来,不然这成本可就像火箭一样飞上去了。

”工头听了,赶紧调整,这才避免了不必要的浪费。

还有钢材的使用。

在做钢结构的时候,小张发现有些工人下料的时候不太精准,会剩下很多小的钢材废料。

小张就组织了一个小培训,告诉工人怎么合理下料,能最大程度地利用钢材。

他还开玩笑说:“你们要是再这么浪费钢材,这楼盖起来都得是歪的,因为被你们浪费的钢材重量不平衡啦。

”通过这些小措施,钢材的浪费大大减少了。

在设备租赁方面,小张也是能省则省。

本来按照计划要租三台大型起重机,但是他仔细分析了施工进度和每个起重机的工作任务,发现两台就足够了,只要合理安排作业时间。

工程财务分析实例简析

工程财务分析实例简析一、引言工程财务分析是指对工程项目进行财务评估和分析,以确定其投资可行性和经济效益。

本文将以某工程项目为例,简析工程财务分析的流程和关键指标。

二、项目背景某公司计划投资建设一座新工厂,估计总投资为1亿元。

该工厂将用于生产某种新型产品,并估计每年可销售5000万件,每件售价20元。

项目建设周期为2年,估计使用寿命为10年。

三、投资评估1. 初始投资初始投资指建设工程所需的全部投资,包括土地购置费、建造工程费、设备购置费等。

根据项目计划,初始投资为8000万元。

2. 运营费用运营费用包括人工成本、原材料成本、能源费用、维修费用等。

根据市场调研和预测,每年的运营费用为2000万元。

3. 税费税费是指项目运营期间需要缴纳的各项税费,包括企业所得税、增值税等。

根据相关法规和税率,每年需要缴纳的税费为500万元。

4. 资金回收期资金回收期是指项目从投资到实现收益的时间。

根据项目估计销售情况和成本费用,该项目的资金回收期为5年。

5. 净现值净现值是指项目现金流入和现金流出的差额,用于评估项目的经济效益。

根据项目的现金流量和贴现率,计算得出该项目的净现值为2000万元。

6. 内部收益率内部收益率是指项目投资回收的年均收益率,用于评估项目的投资回报率。

根据项目的现金流量和贴现率,计算得出该项目的内部收益率为15%。

7. 投资回收期投资回收期是指项目从投资到实现收益的时间。

根据项目的现金流量和贴现率,计算得出该项目的投资回收期为6年。

四、风险评估1. 市场需求风险市场需求风险是指产品市场需求变化可能对项目收益产生的影响。

通过市场调研和预测,评估该产品的市场需求风险为中等。

2. 成本风险成本风险是指项目建设和运营成本可能超出预算的风险。

通过对类似工程项目的成本数据分析,评估该项目的成本风险为低。

3. 政策风险政策风险是指政府政策变化可能对项目投资和运营产生的影响。

根据当前政策和行业趋势,评估该项目的政策风险为低。

工程财务分析实例简析

工程财务分析实例简析一、引言工程财务分析是指对工程项目进行财务方面的评估和分析,以确定项目的可行性和经济效益。

本文将以某工程项目为例,对其进行财务分析,包括项目投资评估、财务指标分析和风险评估等方面的内容。

二、项目背景该工程项目是一座大型水电站的建设,总投资额为10亿元。

项目估计建设周期为5年,估计年均发电量为1000万千瓦时,年均销售电价为0.5元/千瓦时。

三、项目投资评估1. 投资成本根据项目规模和建设周期,估计总投资成本为10亿元。

其中,建设投资为8亿元,运营资金为2亿元。

2. 资本结构项目资本结构包括自有资本和借入资本。

假设自有资本占总投资的40%,借入资本占总投资的60%。

自有资本成本为10%,借入资本成本为8%。

3. 财务费用根据借入资本占总投资的比例,计算财务费用。

假设借入资本的利率为6%,则财务费用为借入资本乘以利率。

4. 投资回收期投资回收期是指项目从投资开始到回收全部投资所需的时间。

根据项目估计年均发电量和销售电价,计算年均收入。

假设年均成本为1亿元,年均税金为0.2亿元,年均折旧为0.5亿元。

根据年均收入和年均成本等数据,计算投资回收期。

四、财务指标分析1. 净现值(NPV)净现值是指项目现金流入和现金流出的差额,用于评估项目的盈利能力。

根据项目的投资成本、现金流入和现金流出等数据,计算净现值。

假设项目的折现率为10%。

2. 内部收益率(IRR)内部收益率是指项目的收益率,即使得净现值等于零的折现率。

根据项目的投资成本、现金流入和现金流出等数据,计算内部收益率。

3. 投资回报率(ROI)投资回报率是指投资获得的收益与投资成本的比率。

根据项目的投资成本和净现值等数据,计算投资回报率。

五、风险评估1. 敏感性分析敏感性分析是指对项目关键变量进行分析,以评估其对项目财务指标的影响程度。

对于该工程项目,关键变量可能包括发电量、销售电价、成本等。

通过对这些变量进行敏感性分析,可以评估项目在不同情况下的风险。

工程施工成本筹划案例

工程施工成本筹划案例一、项目背景某公司计划在某地区开展一项房地产开发项目,包括住宅、商业及公共设施建设,总建筑面积约为10万平方米,计划施工周期为2年。

为了确保项目顺利实施,公司需要对项目的施工成本进行详细的规划和筹划。

二、成本分析与预算编制1. 分项成本分析根据项目需求,将施工成本划分为劳务成本、材料成本、设备成本、管理费用、咨询费用等几个方面进行详细分析。

(1)劳务成本:根据项目规模和施工周期,确定需要的劳务数量及工资水平,计算出总劳务成本。

(2)材料成本:根据项目的建筑结构和装修材料需求,确定所需材料的种类和数量,计算出总材料成本。

(3)设备成本:根据项目的施工要求,确定所需的施工设备种类及数量,计算出总设备成本。

(4)管理费用:包括项目管理人员工资、办公费用、差旅费用等,根据项目规模和需求确定管理费用预算。

(5)咨询费用:包括设计咨询、法律咨询、财务咨询等费用,根据项目需求确定咨询费用预算。

2. 预算编制根据上述成本分析结果,编制项目施工成本预算表,明确各项成本指标及分项预算金额,确保项目的资金周转和成本控制。

三、成本控制与优化1. 成本控制措施在项目施工过程中,要及时掌握项目进度和成本动态,采取有效的控制措施,避免成本超支和资源浪费。

(1) 精细化管理:建立科学的施工进度计划和成本控制体系,强化项目管理和监督,确保成本的及时查控。

(2) 优化资源配置:合理配置人力、物力和财力资源,提高资源利用率,节约不必要的成本支出。

(3) 强化合作伙伴关系:与供应商、承包商等合作伙伴建立长期稳定的合作关系,共同合作、互利共赢,降低采购成本。

2. 成本优化策略在成本控制的基础上,要积极采取成本优化措施,提高施工效率和降低成本支出。

(1) 技术创新:引进先进的施工技术和设备,提高施工效率,降低施工成本。

(2) 资源共享:与其他项目或企业进行资源共享和协同,节约资源开支,降低成本。

(3) 管理优化:优化项目管理流程和机制,提高管理效率,降低项目管理成本。

工程成本计划案例

工程成本计划案例嗨,咱就以盖一个小房子为例来做个工程成本计划哈。

一、工程概况。

咱们要盖的这个小房子呢,就在郊区的一块小空地上,面积不大,大概100平方米。

这房子结构也不复杂,两层的小楼,砖混结构,就像那种温馨的乡村小别墅一样。

二、成本分类和计划。

1. 材料成本。

水泥和砖:这可是房子的“骨架”材料。

水泥咱得用质量好点的,毕竟关系到房子的结实程度。

初步估计,需要10吨水泥,每吨按照500元算,这就是5000元啦。

砖呢,大概需要3万块砖,每块砖算0.5元,那就是1.5万元。

这两项加起来,材料成本里光水泥和砖就2万元了。

木材:用来做房梁、门窗框架啥的。

估计需要5立方米的木材,每立方米木材按2000元算,这就是1万元。

钢材:主要是一些加固用的钢筋。

大概需要2吨钢材,每吨5000元,这就1万元。

其他材料:像沙子、石子这些辅料也不能少。

沙子大概需要20立方米,每立方米150元,就是3000元;石子15立方米,每立方米200元,就是3000元。

再加上水管、电线这些,估计5000元。

这部分其他材料总共1.1万元。

材料成本总计:2 + 1+ 1+ 1.1 = 5.1万元。

2. 人工成本。

泥瓦工:泥瓦工可是建房子的主力军啊。

按照咱这房子的规模,估计需要两个泥瓦工干上20天。

每个泥瓦工每天工资300元,那这两个泥瓦工的工资就是2×300×20 = 1.2万元。

木工:木工师傅负责做门窗和一些木制结构。

一个木工师傅干10天就差不多了,每天工资400元,那就是4000元。

水电工:水电工要布线和安装水管。

估计需要3天,每天工资450元,这就是1350元。

人工成本总计:1.2 + 0.4+ 0.135 = 1.735万元。

3. 设备租赁成本。

建房子得用搅拌机来搅拌水泥啥的。

租一台搅拌机,租15天,每天租金200元,这就是3000元。

还有脚手架,租一套脚手架,租20天,每天150元,这就是3000元。

设备租赁成本总计:3000+3000 = 6000元。

现金流量分析实例

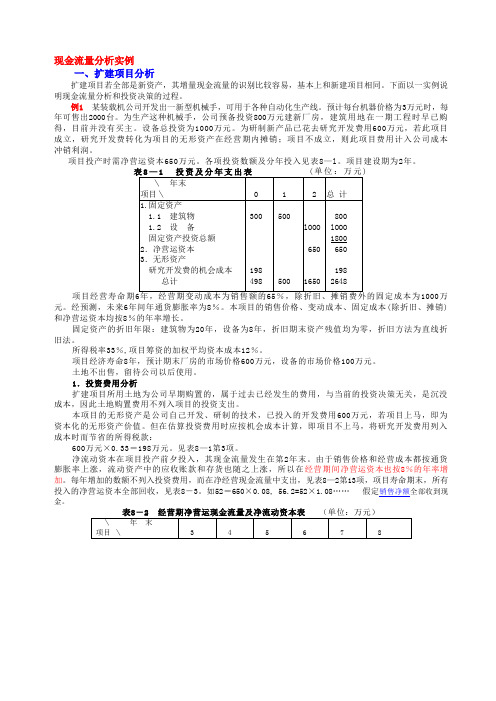

现金流量分析实例一、扩建项目分析扩建项目若全部是新资产,其增量现金流量的识别比较容易,基本上和新建项目相同。

下面以一实例说明现金流量分析和投资决策的过程。

例1某装载机公司开发出一新型机械手,可用于各种自动化生产线。

预计每台机器价格为3万元时,每年可售出2000台。

为生产这种机械手,公司预备投资800万元建新厂房,建筑用地在一期工程时早已购得,目前并没有买主。

设备总投资为1000万元。

为研制新产品已花去研究开发费用600万元,若此项目成立,研究开发费转化为项目的无形资产在经营期内摊销;项目不成立,则此项目费用计入公司成本冲销利润。

项目投产时需净营运资本650万元。

各项投资数额及分年投入见表8—l。

项目建设期为2年。

项目经营寿命期固定成本为1000万元。

经预测,未来6年间年通货膨胀率为8%。

本项目的销售价格、变动成本、固定成本(除折旧、摊销)和净营运资本均按8%的年率增长。

固定资产的折旧年限:建筑物为20年,设备为8年,折旧期末资产残值均为零,折旧方法为直线折旧法。

所得税率33%,项目筹资的加权平均资本成本12%。

项目经济寿命8年,预计期末厂房的市场价格600万元,设备的市场价格100万元。

土地不出售,留待公司以后使用。

1.投资费用分析扩建项目所用土地为公司早期购置的,属于过去已经发生的费用,与当前的投资决策无关,是沉没成本,因此土地购置费用不列入项目的投资支出。

本项目的无形资产是公司自己开发、研制的技术,已投入的开发费用600万元,若项目上马,即为资本化的无形资产价值。

但在估算投资费用时应按机会成本计算,即项目不上马,将研究开发费用列入成本时而节省的所得税款:600万元×0.33=198万元。

见表8—1第3项。

净流动资本在项目投产前夕投入,其现金流量发生在第2年末。

由于销售价格和经营成本都按通货膨胀率上涨,流动资产中的应收账款和存货也随之上涨,所以在经营期间净营运资本也按8%的年率增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6.10 90.12 12.20

4.63 68.43

9.26

889.00

13,609.48

494.68 68.03

136.06 243.14

108.41 1,659.69

82.31 -

1,260.14

0 2.427 5.665 0 1069 0 10.26 862.5

0 900.3 22.68

0 11.34

12.6 4.5

10 20 20 20 20 15 10 10

8.2 7.38

1.6

0 0 0 0 10 20 104.1 188.2 288.2 19.5 10 10

0

0

0

0

0 241.6

0 0 0 0 10 30 134.1 322.3 610.5 630 640 650 650 650 650 650 650 891.6

4.51 7.00 1.20 1.32 4.00 240.00 1.45 0.20 11.85

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月

32 68 178 164 215 30

70 30 48

32

100 278 442 657 687 687 757 787 835 835 835 835 835 835 835 835 835

项 目 名 称 ∶ 某 别 墅 一 期

项目名称

大配套费 小配套费 小区智能 消防工程 电话及宽带工程 电视工程

燃气工程 配 套 费 高低压配电

采暖

排水 自来水(不含绿化给水)

天津某地产有限公司 某项目一期资金流量表

计划控制成本

2004年

2005年

2006年

计算规则

165元/m2 68元/m2

2元/m2 350元/点,5点/户,346户 气源基金20元/m2;配套费40元/m2;表 灶费380元/户;共346户 用户提出需多路电源供电的多层住宅费 92元/m2;电力施工费18元/m2;一户一

6.59

5.00

2.00

1.52

60.55

7.38

5.61

503.07

61.35

46.58

1,209.03

147.44

111.95

1,209.60

216.00 270

147.51

26.34 32.93

112.00

20.00 25

第一季度

第二季度

1月 2月 3月 4月 5月 6月 1782 734

604.5

2,114.41

259.88 5.00

243.90 10.98 17.68 10.00 5.00 1.95 0.73

44.59

4.63 77.28

168.00

1,605.38

197.31

3.80

185.19 8.33

13.43 7.59 3.80 1.48 0.56

295.24

224.17 -

10

30

2.427 5.665

11.82

7.14

3.78

11.34 22.68

11.34

6.48

6.48

14.22

43.2

847.7

855.4

889

15.65

2.134

128

月度计划支付情况

累计支付情况

三

通

月度计划支付情况

一

平

累计支付情况

土方

按50万计入

基 桩基础工程 础 工 其他土方工程 程 费

月度计划支付情况

表10A 607.68元/户 小区外规划红线道路支管闸92元/m2;

施工费20元/m2 20元/m2 25元/m2

控制总成本

控制单位成本

全年

1 1,782.00

734.40 106.60 54.00 16.40

2=1/住宅面积 1/总建筑面积

217.32

165.00

89.56

68.00

13.00

9.87

98 43.5 64.57 66.58 35.19 154.1 10.36 11.7 134.5

营销费用月度支付计划 营销费用月度累计支付计划

1991.9

242.91

184.44

13 15 165 96 176 264 221 231 221 191 135 103.9 57 33 32 20 13 28 193 289 465 729 950 1181 1402 1593 1728 1832 1889 1922 1954 1974

天津某地产有限公司

某项目一期资金流量表

项 目 名 称 ∶ 某 别 墅 一 期

计划控制成本

2004年

2005年

2006年

项目名称

计算规则

设

月度计划支付情况

计

费

累计支付情况

造价咨询费

监理费

设计审查费

质量监督

前 墙改基金

期 工

人防费

程 招标管理费

费 合同审查费

环境评估费

签约价格 7元/m2 设计费*1.5% 合同价*0.1% 4元/m2 (建筑面积/2.5)*600元/m2 中标价*0.11% 合同价*0.015% 按最高标准中的低标准计入

0

0

0

0 10 658.1 1570 2328.3 4452.4 5444.6 6237.9 7408.2 8622.1 9263.6 10403 10610 10836 13096

0

0 0 0 0 0 84.1 160 260.8 4.5 0

0

0

0

0

0

0 240

4.1

8.2

80 160 240

240

注:1、设计、 营销费用按原 测算进入。

项 目 名 称 ∶ 某 别 墅 一 期

项目名称

总建筑面积

其中∶住宅建筑面积

居住人口

公建建筑面积

天津某地产有限公司 某项目一期资金流量表

计算规则

计划控制成本

2004年

2005年

2006年

108000m2

82000m2 20600m2

346户

控制总成本 1

控制单位成本

296.6

946.3 720.1 69.33 473.2 473 473 480

第二季度

4月 5月 20.59 412.1 639.1 1033

主 体 外墙线条 工 程 外墙栏杆

室内瓷砖

屋面瓦

大堂装修 售楼及样板间装修

铝合金门窗

月度计划支付情况 累计支付情况

景观 其中:泛光照明工程 园林工程

园区围墙及出入口、岗亭 景 其他 观 道路 工 程 路牌(含交通设施)

合

计

合计累计支付

主要技术经济指标:

34,443.47

4,200.42

3,189.21 33.6 73.95 2077 1597 1646 1575 1412 2236 2920 2289 1135 1547 1533 842.9 3292 250.5 277.7 2845 33.6 107.5 2184 3781 5427 7002 8413 10650 13569 15858 16993 18540 20073 20916 24208 24459 24736 27582

35 30 35

50

36 14.4 38.4 9.6 9.6

36 36

32.44

18.93

2.704

37.85

168.5

60.19

292.1

10 388.1

112.7

4.536 142.3 48.42 161.1 188.2

168.5 12.04 30

131 174.7

141.1 188.2

0 0 0 0 10 648.1 912.4 757.8 2124 992.2 793.3 1170 1214 641.5 1139 207.1 226 2260

26.74

77.89

10.34 7.871 0.758

5.172 5.17 5.17

5.248

14.36

20.69 15.74 1.516 10.34 10.3 10.3

10.5

22.67

36.97 28.13 2.709

18.49 18.5 18.5

18.75

40.34

项 目 名 称 ∶ 某 别 墅 一 期

2=1/住宅面积 1/总建筑面积 2、本资金

流按照一、二 标段全部完成 施工进度要求 安排。

3、前期费 用及配套费用 按照规定标准 一次性交纳。

全年

第一季度 1月 2月 3月

第二季度 4月 5月 6月

第三季度

第四季度

第一季度

7月 8月 9月 10月 11月 12月 1月 2月 3月

第二季度 4月 5月

控制总成本

控制单位成本

全年

第一季度

第二季度

第三季度

第四季度

第一季度

第二季度

1

2=1/住宅面积 1/总建筑面积

864.00

105.37

80.00

48.69

75.60 12.96 14.22

43.2 2,592.00

15.65 2.13

128.00

5.94 9.22 1.58 1.73 5.27 316.10 1.91 0.26 15.61

100.6

241.9 21.6 54

第三季度

第四季度

第一季度

7月 8月 9月 10月 11月 12月 1月 2月 3月