增值税进项税额抵扣凭证装订封面

抵扣联封面

抵扣联封面

征税/扣税单证汇总封面

单位名称:安徽铜都阀门股份有限公司税款所属时间:2009年月本月共册本册为笫册本册装订份

本册金额合计:元本册税额合计:元

装订日期:年月日装订人:

征税/扣税单证汇总封面

月单位名称:安徽铜都阀门股份有限公司税款所属时间:2009年本月共册本册为第册本册装订份

本册金额合计:元本册税额合计:元

装订日期:2009年月日装订人:

征税/扣税单证汇总封面

单位名称:税款所属时间:年月

本月共册本册为第册本册装订份

本册金额合计:元本册税额合计:元

装订日期:年月日装订人:

征税/扣税单证汇总封面

月单位名称:税款所属时间:年

本月共册本册为笫册本册装订份

本册金额合计:元本册税额合计:元

装订日期:年月日装订人:

征稅/扣税单证汇总封面

单位名称:安徽铜鼎环保机械有限公司税款所属时间:2009年月本月共册本册为笫册本册装订份

本册金额合计:元本册税额合计:元

月日装订人:装订日期:2009年

征税/扣税单证汇总封面

单位名称:安徽铜鼎环保机械有限公司税款所属时间:2009年月本月共册本册为笫册本册装订份

本册金额合计:元本册税额合计:元

装订日期:2009年月日装订人:。

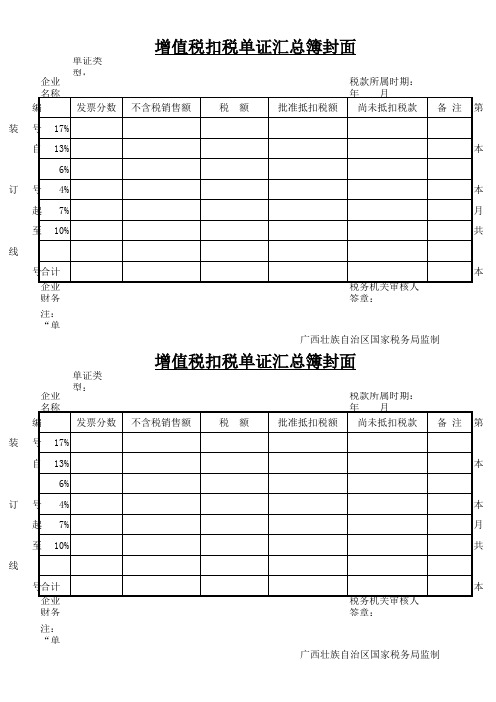

增值税扣税单证汇总簿封面

企业名称(章):税款所属时期: 年 月

装订

线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

单证类型:

企业名称(章):税款所属时期: 年 月装订线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

广西壮族自治区国家税务局监制

增值税扣税单证汇总簿封面

广西壮族自治区国家税务局监制

企业名称(章):税款所属时期: 年 月

装订

线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

单证类型:

企业名称(章):税款所属时期: 年 月装订线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

增值税扣税单证汇总簿封面

广西壮族自治区国家税务局监制

广西壮族自治区国家税务局监制。

发票存根及抵扣联封面

发票存根联封面

税款所属时期:本月征税单证总册数:

纳税人名称:(盖章)本册编号:

征税单证种类:发票起始号码:

开具份数:有效份数:金额单位:元至角分

发票存根联封面

税款所属时期:本月征税单证总册数:

纳税人名称:(盖章)本册编号:

征税单证种类:发票起始号码:

开具份数:有效份数:金额单位:元至角分

申报扣税凭证封面

税款所属时期:本月扣税单证总册数:

纳税人名称:(盖章)本册编号:

扣税单证种类:本册扣税凭证份数合计:

金额单位:元至角分

申报扣税凭证封面

税款所属时期:本月扣税单证总册数:

纳税人名称:(盖章)本册编号:

扣税单证种类:本册扣税凭证份数合计:

金额单位:元至角分。

进项税发票装订细则

进项税发票装订细则一、准备资料收集所有需要装订的进项税发票,确保发票完整、清晰,无涂改、无损坏。

准备专用的发票装订夹或装订机,以及相应的装订材料,如装订线、封面纸等。

准备一张清单,列明发票的编号、开票日期、开票单位等信息,以便日后查阅。

二、装订数量每次装订的发票数量不宜过多,建议每次装订不超过200张,以保证装订的牢固度和方便查阅。

如遇特殊情况,需装订大量发票时,应采取分批装订或增加装订夹/装订机的使用。

三、装订位置发票的左上角为装订基准点,所有发票的左上角应对齐。

使用装订夹时,应确保夹子的位置与左上角对齐,避免发票偏移。

使用装订机时,应调整机器的位置,确保装订线穿过发票的左上角。

四、标识内容在装订好的发票封面上,应清晰标注“进项税发票”字样。

标注发票的起止编号、开票日期范围及开票单位等信息。

如有特殊说明或备注,也应在封面上注明。

五、排序要求发票应按时间顺序进行排序,最早的发票在前,最新的发票在后。

如涉及多个开票单位或项目,应分别进行排序并单独装订。

对于跨年度的发票,应按年度进行分类,分别装订。

六、装订角度发票的装订角度应保持一致,通常为直角装订。

如遇特殊情况,需调整装订角度时,应保持所有发票的装订角度一致。

七、注意事项在装订过程中,应轻拿轻放,避免损坏发票。

确保装订牢固,避免在翻阅过程中发票散落。

定期整理和归档已装订的发票,确保发票的安全和完整。

对于作废或无效的发票,应单独存放并标注清楚,避免与有效发票混淆。

装订好的发票应存放在干燥、通风的地方,避免受潮、霉变或虫蛀。

通过以上细则的规范操作,可以确保进项税发票的装订工作有序、高效进行,为后续的财务管理和税务申报工作提供便利。