月未需结转的会计分录

会计经验:增值税月末结转会计分录实例

增值税月末结转会计分录实例

增值税月末结转会计分录实例

一家企业这个月销项税额为10000元,进项税额为5000元,这个月末结转的会计分录如何做?

1、收到进项:借:应缴税费--应缴增值税--进项税

2、开出增值税发票:贷:应缴税费--应缴增值税--销项税销项-进项=本月应该交税金(销项和进项在应缴税费--应缴增值一个账户上,余额可能是正数或负数。

月末都要将余额转入:《应缴税费--未交增值税》科目,月末,《应缴税费--应缴增值税》科目余额应该是0)

3、如果,月末《应缴税费--应缴增值税》科目余额是正数(余额在贷方)则:借:应缴税费--应缴增值税--转出未交增值税贷:应缴税费--未交增值税

4、如果,月末《应缴税费--应缴增值税》科目余额是负数(余额在借方)则:

借:应缴税费--未交增值税

贷:应缴税费--应缴增值税--转出未交增值税如果月末《应缴税费--未交增值税》余额在借方(负数)说明该余额要下月留抵;如果月末《应缴税费--未交增值税》余额在贷方(正数)说明该余额就是本月要交税的数额;5、缴税后:

借:应缴税费--未交增值税--已交增值税贷:银行存款所以,你月末《应缴税费--未交增值税》余额在贷方(正数5000元)分录应该是:

借:应缴税费--应缴增值税--转出未交增值税5000贷:应缴税费--未交增值税5000

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

月末生产成本结转会计分录

月末生产成本结转会计分录月末生产成本结转会计分录随着企业日益发展壮大,生产成本在企业经营中扮演着至关重要的角色。

而月末生产成本结转会计分录则是在企业会计体系中负责将生产成本正确地记录和结转的重要环节。

本文将对月末生产成本结转会计分录进行全面评估,并从简到繁、由浅入深地进行探讨,帮助读者深入理解这一重要的会计概念。

1. 什么是月末生产成本结转会计分录?月末生产成本结转会计分录是指在企业的会计体系中,将生产过程中发生的各项直接材料、直接人工和制造费用等成本科目记录到相应的会计科目中,并通过结转的方式将这些成本从制造业务成本科目转移到期末制造成本科目的会计过程。

2. 月末生产成本结转会计分录的重要性月末生产成本结转会计分录是企业正常经营的重要一环,它直接关系到企业的成本核算和财务报表的准确性。

只有通过准确地记录和结转生产成本,企业才能真实地反映其生产过程中的成本情况,为企业管理者提供正确的决策依据。

3. 月末生产成本结转会计分录的过程月末生产成本结转会计分录通常包括以下几个步骤:(1)准备计算月末生产成本的材料和数据,包括直接材料、直接人工、制造费用等。

(2)根据生产成本的结构和相关配方,计算各项生产成本的总额。

(3)根据计算结果,编制月末生产成本结转会计分录。

(4)核对分录的准确性,确保各项成本科目和金额正确无误。

(5)录入分录到企业的会计系统中,并进行相应的会计处理。

4. 月末生产成本结转会计分录的实例分析以某家制造企业为例,该企业在月底需要进行生产成本的结转和会计分录。

在生产过程中,他们发生了以下成本:- 直接材料成本:100,000元- 直接人工成本:80,000元- 制造费用:30,000元根据月末结转的要求,他们需要将这些成本记录到相应的会计科目中。

我们需要记录直接材料成本。

在该企业的会计体系中,直接材料成本记录在“原材料”科目中,因此会计分录如下:借:制造业务成本 100,000元贷:原材料 100,000元接下来,我们需要记录直接人工成本。

生产企业月末结转成本的会计分录

生产企业月末结转成本的会计分录在生产企业里,月底一到,账本可就热闹了。

嘿,大家都知道,月末结转成本就像是给公司的账本做个大扫除,清清爽爽,别让那些乱七八糟的数字在里面待着。

这时候,企业的会计就得忙活了。

想象一下,会计小哥或者小姐姐,眼睛盯着一堆单据,脑袋里转着,心里想着:这些成本得怎么处理呢?别小看这些数字,它们可是企业运转的心脏呀。

咱们得搞明白,什么是结转成本。

就好比你家里吃了个大餐,饭菜剩了一堆,第二天得把剩菜打包好,才能继续享用。

这种剩下的成本,在会计里叫做“结转成本”。

它们并不是白白存在的,而是要通过一些会计分录,把它们转移到相应的账户上去。

这一过程,就像是为这些成本找到一个新的家,让它们在下个月也能继续发挥作用。

想象一下,这个过程就像是咱们在超市结账时,那些结账员快速而熟练地扫描商品,然后把它们一一放到你的购物车里。

会计们的分录就像是这台扫描机,一条条把成本的明细记录下来。

没错,月底结账,账目得明了,这样下个月才能安心做生意,心里也能踏实。

咱们得来点具体的,比如说,生产企业一般要做哪些分录呢?你看看,首先要把原材料的成本结转到“在产品”账户里。

想象一下,就像把原材料的脸先涂好,再慢慢打磨成一个成品。

这一步骤可不能马虎,必须仔细,毕竟这可是企业的“本钱”。

要把在产品的成本转移到“产成品”账户里,这就像把一盘色香味俱全的菜端上桌,给大家品尝。

在这个过程中,会计得记录很多分录,真是忙得不可开交。

你可能会听到会计小哥发出一声长叹:哎,真是忙得像陀螺一样,转个不停。

不过,没关系,这也是会计工作的一部分,虽然辛苦,但看到月末一切都清清爽爽,心里总是美滋滋的。

咱们得记得,结转成本不仅仅是数字上的转移,更是对企业资源的合理配置。

这就像你把家里的杂物整理得井井有条,才能腾出空间,迎接新的东西。

这种成本的管理,对企业来说,绝对是个“关键一招”。

只要做好了,企业才能在市场竞争中稳稳当当,迎风破浪。

在整个过程中,会计的角色简直就是企业的守护神。

月末结转会计分录大全

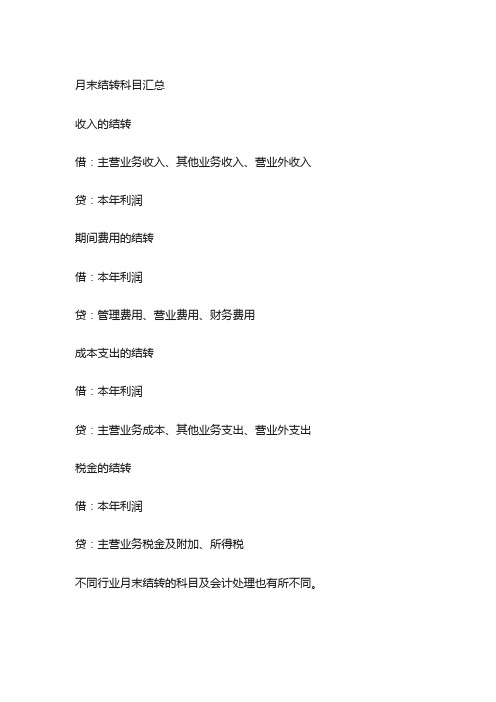

月末结转科目汇总收入的结转借:主营业务收入、其他业务收入、营业外收入贷:本年利润期间费用的结转借:本年利润贷:管理费用、营业费用、财务费用成本支出的结转借:本年利润贷:主营业务成本、其他业务支出、营业外支出税金的结转借:本年利润贷:主营业务税金及附加、所得税不同行业月末结转的科目及会计处理也有所不同。

为了方便会计人轻松应对月末结转,下面精斗云为大家整理了四大行业月末结转会计处理分录。

工业企业结转本月领用的材料借:生产成本(主要材料)制造费用(辅助材料)贷:原材料结转本月制造费用借:生产成本贷:制造费用结转本月完工产品成本借:库存商品贷:生产成本结转本月销售产品成本借:主营业务成本贷:库存商品结转损益借:主营业务收入借:其他业务收入贷:本年利润借:本年利润贷:主营业务成本其他业务支出主营业务税金及附加管理费用营业费用财务费用等等费用类科目零售业零售业执行企业会计制度。

结转成本分录如下。

结转售出商品成本:借:主营业务成本贷:库存商品结转本月应交税金和商品成本:借:本年利润贷:应交营业税及附加主营业务成本结转本月销售收入:借:主营业务收入贷:本年利润结转本月费用:借:本年利润贷:管理费用营业费用财务费用盈利时,即本年利润贷方余额,结转利润分配:借:本年利润贷:利润分配—未分配利润(在资产负债表中反映在“未分配利润”栏目)亏损时,即本年利润借方余额,结转利润分配:借:利润分配—未分配利润贷:本年利润餐饮业取得营业收入时:借:现金银行存款贷:主营业务收入购买材料支付工资以及其他费用时:借:销售费用-二级科目贷:现金月末结转成本费用时:借:本年利润贷:销售费用月末结转营业收入:借:主营业务收入贷:本年利润结转本年利润:盈利时:借:本年利润贷:利润分配亏损时:借:利润分配贷:本年利润下月初去税局报税:以利润相应税率申报缴纳。

进出口贸易一、自营出口方式下结转出口商品成本:借:商品销售成本贷:库存商品——库存出口商品申报出口退税时:借:应收出口退税(增值税)贷:应交税金——应交增值税(出口退税)进项税额转出时:借:商品销售成本贷:应缴税金——应交增值税(进项税额转出)收到增值税退税款时:借:银行存款贷:应收出口退税(增值税)应退的消费税财务处理:借:应收出口退税——消费税贷:商品销售成本收到消费税税款时:借:银行存款贷:应收出口退税——消费税二、委托出口方式下结转委托出口商品成本:借:商品销售成本贷:库存商品——委托出口商品申报出口应退增值税、消费税(在委托方办理)、转出不予抵扣的增值税的分录同自营出口方式。

商贸企业:月末结转成本会计分录及核算技巧

商贸企业:月末结转成本会计分录及核算技巧

商贸企业在月末结转成本时,需要进行会计分录的核算。

具体来说,商贸企业月末结转成本的会计分录如下:

1. 将本月实现的收入按照成本占比计算出成本总额,然后将成

本总额乘以毛利率计算出本月实现的收入扣除成本后的利润;

2. 根据计算出的利润金额,填写“损益表”,并计算出本月净利润;

3. 将本月净利润乘以 12%,计算出本月应缴纳的企业所得税;

4. 根据本月应缴纳的企业所得税金额,填写“应交税费”科目,并计算出本月实际应缴纳的企业所得税;

5. 将本月实际应缴纳的企业所得税金额,减去上月未缴纳的企

业所得税金额,计算出本月应补缴的企业所得税;

6. 根据计算出的本月应补缴的企业所得税金额,填写“应交税费”科目,并结清本月“应交税费”科目的余额。

以上是商贸企业月末结转成本的会计分录核算的基本步骤。

但是,在实际核算中,还需要注意以下几点:

1. 月末结转成本时,需要将本月销售的产品成本全部结转出去,以免出现亏损;

2. 如果商贸企业使用的是一般纳税人,那么在月末结转成本时,需要将增值税进项税额也进行结转;

3. 如果商贸企业使用的是小规模纳税人,那么在月末结转成本时,只需要将产品成本进行结转,不需要结转进项税额。

商贸企业在月末结转成本时,需要认真核算,确保计算出的利润和净利润准确无误,以便为企业决策者提供准确的财务数据。

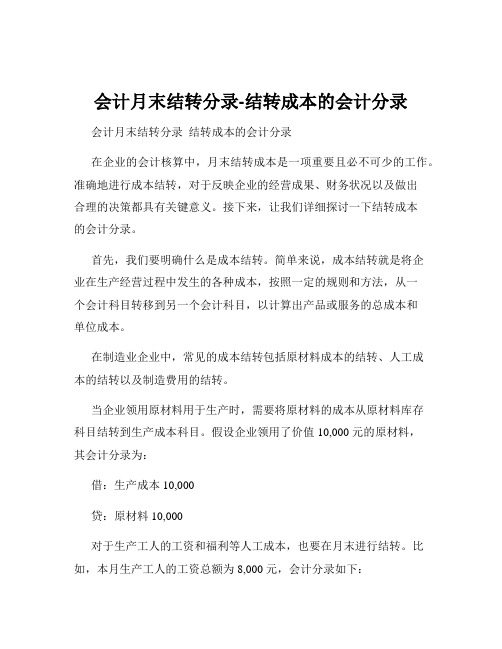

会计月末结转分录-结转成本的会计分录

会计月末结转分录-结转成本的会计分录会计月末结转分录结转成本的会计分录在企业的会计核算中,月末结转成本是一项重要且必不可少的工作。

准确地进行成本结转,对于反映企业的经营成果、财务状况以及做出合理的决策都具有关键意义。

接下来,让我们详细探讨一下结转成本的会计分录。

首先,我们要明确什么是成本结转。

简单来说,成本结转就是将企业在生产经营过程中发生的各种成本,按照一定的规则和方法,从一个会计科目转移到另一个会计科目,以计算出产品或服务的总成本和单位成本。

在制造业企业中,常见的成本结转包括原材料成本的结转、人工成本的结转以及制造费用的结转。

当企业领用原材料用于生产时,需要将原材料的成本从原材料库存科目结转到生产成本科目。

假设企业领用了价值 10,000 元的原材料,其会计分录为:借:生产成本 10,000贷:原材料 10,000对于生产工人的工资和福利等人工成本,也要在月末进行结转。

比如,本月生产工人的工资总额为 8,000 元,会计分录如下:借:生产成本 8,000贷:应付职工薪酬 8,000制造费用是企业为生产产品或提供劳务而发生的间接费用,如车间的水电费、折旧费、修理费等。

月末,需要将制造费用按照一定的分配方法分配结转到生产成本中。

假设本月制造费用总额为 5,000 元,按照某种分配标准分配后,应结转到产品成本中的制造费用为 5,000 元,会计分录为:借:生产成本 5,000贷:制造费用 5,000经过上述一系列的成本归集和结转,生产成本科目中就包含了生产产品所发生的全部成本。

当产品完工入库时,需要将生产成本结转到库存商品科目,以反映库存商品的成本增加。

假设完工入库的产品成本为 23,000 元,会计分录为:借:库存商品 23,000贷:生产成本 23,000在商业企业中,结转成本的方式与制造业有所不同。

商业企业主要是对购进商品的成本进行结转。

当销售商品时,需要将已销售商品的成本从库存商品科目结转到主营业务成本科目。

会计实务:月末一般做的结转会计分录

月末一般做的结转会计分录

月末一般做的结转会计分录如下所示:

1,结转本月领用的原辅材料,

借:生产成本(主要材料)

借:制造费用(辅助材料)

贷:原材料

2,结转本月制造费用,

借:生产成本

贷:制造费用

3,结转本月完工产品成本

借:库存商品

贷:生产成本

4,结转本月销售产品成本

借:主营业务成本

贷:库存商品

5,结转损益(收入)

借:主营业务收入

借:其他业务收入

贷:本年利润

6,结转损益(费用)

借:本年利润

贷:主营业务成本

贷:其他业务支出

贷:管理费用

贷:营业费用

贷:财务费用等等

对初学的人来说的基本原理并不深澳,但熟练掌握处理的,却需要一个过程。

在编制时,初学者对之间的结转往往难以把握。

所谓的结转,指的是期末结账的时候将某一账户的余额或者差额转入另一账户。

这里涉及到两个账户,前者是转出账户,后者则是转入账户,一般来说,结转完之后,转出账户将是没有余额的。

会计实务:月末结转会计分录

月末结转会计分录月末结转会计分录如下所示: 一、计提职工福利费、职工教育费、工会经费 1、按工资总额14%提取职工福利费借:管理费用--福利费贷:应付福利费 2、按工资总额1.5%提取职工教育费借:管理费用--职工教育费贷:其他应付款--职工教育费 3、按工资总额2%提取工会经费借:管理费用--工会经费贷:其他应付款--工会经费 二、提固定资产折旧 借:管理费用--折旧费贷:累计折旧 三、摊销费用借:管理费用(或营业费用等) 贷:待摊费用(或长期待摊费用) 四、计提税金 借:主营业务税金及附加 贷:应交税金--营业税 贷:应交税金--城建税 贷:其他应交款--教育费附加 五、结转各种收入 1、结转主营业务收 借:主营业务收入贷:本年利润 2、结转其他业务收入 借:其他业务收入贷:本年利润 3、结转营业外收入借:营业外收入贷:本年利润 六、结转成本、支出、税金 1、结转成本借:本年利润贷:主营业务成本 2、结转其他业务支出 借:本年利润贷:其他业务支出 3、结转营业外支出 借:本年利润贷:营业外支出 4、结转税金 借:本年利润贷:主营业务税金及附加 七、结转各项费用 1、结转管理费用 借:本年利润贷:管理费用 2、结转财务费用 借:本年利润贷:财务费用 3、结转营业费用 借:本年利润贷:营业费用 八、季度计提所得税 1、提取时 借:所得税贷:应交税金--所得税 2、结转所得税 借:本年利润贷:所得税 3、上缴所得税 借:应交税金--所得税贷:银行存款或现金 目前我国商品零售企业广泛采用的售价金额核算法,实际上是零售价法在我国会计实务中的具体运用。

售价金额核算法的具体账务处理程序如下: (1)平时商品存货明细账的进销存均按售价记账,售价与进价的差额记入“商品成本差异”账户。

(2)期末,计算进销差价率,其计算公式如下: 进销差价率=(期初库存商品进销差价+本期发生的商品进销差价)/(期初库存商品售价+本期发生的商品售价)×100% 具体计算时也可按以下方法计算: 进销差价率=月末分摊前[“商品进销差价”账户余额÷(月末“库存商品”账户余额+月末“受托代销商品”账户余额+本月“主营业务收入”账户贷方发生额)]×l00% (3)根据进销差价率计算本期已销商品应分摊进销差价,其计算公式如下: 本期已销商品应分摊的进销差价=本期商品销售收入×进销差价率或,=本期“主营业务收入”账户贷方发生额×进销差价率 (4)调整本期已销商品的销售成本。

记账实操月末结转税金的会计处理

记账实操-月末结转税金的会计处理企业在日常经营活动中,需要缴纳相关的税费,一般通过"应交税费"科目核算,那么在月末结转时,相关的会计分录怎么做?应交税费月末结转的会计分录1、结转进项税额:借:应交税费——应交增值税(转出未交增值税)贷:应交税费——应交增值税(进项税额)2、结转应缴纳增值税:借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税3、实际缴纳税费:借:应交税费——未交增值税贷:银行存款什么是应交税费?按照税法规定,应交税费科目核算的是企业计算得出应该交纳的各种税费,主要包括:企业所得税、消费税、增值税、资源税、房产税、土地使用税、教育费附加、城市维护建设税等税费,以及在上缴国家之前,由企业代收代缴的个人所得税。

应交税费二级明细科目包括:应交增值税、未交增值税、预交增值税、待抵扣进项税额、待认证进项税额、增值税留抵税额、简易计税、转让金融商品应交增值税、代扣代交增值税、应交消费税、应交资源税、应交所得税、应交土地增值税、应交城市维护建设税、应交房产税、应交土地使用税、应交车船使用税、应交个人所得税、应交教育费附加等。

应交税费借方登记减少数,登记实际缴纳的税金;贷方登记增加数,登记应缴扣的税金。

期末余额在贷方,表示应缴纳的税金;期末余额在借方,表示多缴纳的税金和尚未抵扣的税金。

借方代表交纳数和可抵减数,贷方代表计提数和应交增税增加数。

每月月末应对"应交税金一应交增值税"的各项三级科目明细怎样结转?答:1、一般纳税人上交增值税的会计处理借:应交税金——应交增值税(已交税金)贷:银行存款如果企业收到税务机关退回多缴的增值税时,作相反的会计分录。

2、月份终了,企业应将当日发生的应交未交增值税税额自"应交税金——应交增值税"科目转入"未交增值税"明细科目。

借:应交税金——应支增值税(转出未交增值税)贷:应交税金——未交增值税3、当月上交上月应交未交的增值税时借:应交税全——未交增值税贷:银行存款增值税的月末结转总说明:一般情况下,月末时,"应交税金——应交增值税"和"应交税金——未交增值税”在月末处理时的思路是:①"应交税金——应交增值税"反映的是"留抵"数,即留待以后月份抵顶销项的数额,不能用来抵扣以前月份未交的增值税,该明细科目期末无贷方余额,因为如果有贷方余额要借记"转出未交增值税"、贷记"应交税金——未交增值税";该明细科目如果月末是借方余额,则不需要进行账务处理,即表示留待以后月份抵扣销项的数额。

月末结转会计分录【最新版】

月末结转会计分录月末结转会计分录1月末,结转制造费用制造费用分摊可按材料消耗或人工成本或实做工时或机器工时某产品制造费用分配率= 该产品消耗材料/ 本期材料消耗总额某产品应分摊的制造费用= 该产品制造费用分配率×本期制造费用总额账务处理:借:生产成本贷:制造费用2月末,结转完工入库产品账务处理:借:库存商品贷:生产成本3月末,计提附加税(增值税不在本科目核算)账务处理:借:税金及附加贷:应交税费—应交城建税应交税费—应交教育费附加应交税费—应交地方教育费附加4计提固定资产折旧(办公)账务处理:借:管理费用-折旧费贷:累计折旧5结转营业收入账务处理:借:主营业务收入其他业务收入贷:本年利润6结转利得账务处理:借:营业外收入贷:本年利润7结转销售成本账务处理:借:主营业务成本贷:库存商品财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?8结转营业成本账务处理:借:本年利润贷:主营业务成本其他业务成本9结转损失账务处理:借:本年利润贷:营业外支出10结转费用账务处理:借:本年利润贷:销售费用财务费用管理费用11结转税金账务处理:借:本年利润贷:税金及附加12计提所得税账务处理:借:所得税费用贷:应交税费-应交所得税13结转所得税账务处理:借:本年利润贷:所得税费用14月末,结转应交增值税1)结转进项税额:账务处理:借:应交税费—应交增值税(转出未交增值税)贷:应交税费—应交增值税(进项税额)2)结转销项税额:账务处理:借:应交税费—应交增值税(销项税额)贷:应交税费—应交增值税(转出未交增值税)3)结转应缴纳增值税账务处理:借:应交税费—应交增值税(转出未交增值税)贷:应交税费—未交增值税工业企业月末结转分录1结转本月领用的材料借:生产成本(主要材料)制造费用(辅助材料)贷:原材料2结转本月制造费用借:生产成本贷:制造费用3结转本月完工产品成本借:库存商品贷:生产成本4结转本月销售产品成本借:主营业务成本贷:库存商品年终本年利润的结转1如果盈利借:本年利润贷:利润分配--未分配利润2如果亏损借:利润分配--未分配利润贷:本年利润总结要想快速掌握会计分录的正确应用,不能靠死记硬背,也不能以某一会计教材给出的举例分录来作为万能的金钥匙。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、月末结转分录:

1、收入的结转

借:主营业务收入、其他业务收入、营业外收入贷:本年利润

2、期间费用的结转

借:本年利润

贷:管理费用、营业费用、财务费用

3、成本、支出的结转

借:本年利润

贷:主营业务成本、其他业务支出、营业外支出

4、税金的结转

借:本年利润

贷:主营业务税金及附加所得税

二、年末结转分录

1、利润亏损结转

借:利润分配--未分配利润

贷:本年利润

2、利润盈利的结转

借:本年利润

贷:利润分配--未分配利润

月末会计的结转分录

一、计提职工福利费、职工教育费、工会经费

1、按工资总额14%提取职工福利费;

借:管理费用--福利费

贷:应付福利费

2、按工资总额1.5%提取职工教育费

借:管理费用--职工教育费

贷:应付职工薪酬

3、按工资总额2%提取工会经费

借:管理费用--工会经费

贷:应付职工薪酬

二、提固定资产折旧

借:管理费用--折旧费

贷:累计折旧

三、摊销费用

借:管理费用(或营业费用等)贷:待摊费用(或长期待摊费用)

四、计提税金

借:营业税金及附加

贷:应交税金--营业税

--城建税

--教育费附加

五、结转各种收入

1、结转主营业务收入

借:主营业务收入

贷:本年利润

2、结转其他业务收入

借:其他业务收入

贷:本年利润

3、结转营业外收入

借:营业外收入

贷:本年利润

六、结转成本、支出、税金

1、结转成本

借:本年利润-

贷:主营业务成本

2、结转其他业务支出

借:本年利润

贷:其他业务支出

3、结转营业外支出

借:本年利润

贷:营业外支出

4、结转税金

借:本年利润

贷:主营业务税金及附加

七、结转各项费用

1、结转管理费用

借:本年利润

贷:管理费用

2、结转财务费用

借:本年利润

贷:财务费用

3、结转销售费用

借:本年利润 .

贷:销售费用

八、季度计提所得税

1、提取时

借:所得税费用

贷:应交税金--所得税2、结转所得税

借:本年利润

贷:所得税费用

3、上缴所得税

借:所得税费用

贷:银行存款或现金。