美邦服饰2018年财务风险分析详细报告

美邦服饰2018年财务状况报告-智泽华

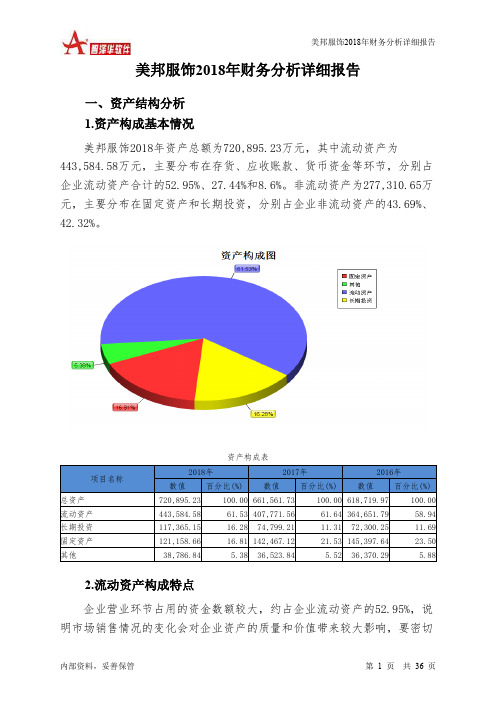

美邦服饰2018年财务状况报告一、资产构成1、资产构成基本情况美邦服饰2018年资产总额为720,895.23万元,其中流动资产为443,584.58万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的52.95%、27.44%和8.6%。

非流动资产为277,310.65万元,主要分布在固定资产和长期投资,分别占企业非流动资产的43.69%、42.32%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的52.95%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.58%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为720,895.23万元,与2017年的661,561.73万元相比有所增长,增长8.97%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加77,833.04万元,长期投资增加42,565.93万元,长期待摊费用增加3,428.8万元,其他流动资产增加329.31万元,在建工程增加53.96万元,共计增加124,211.04万元;以下项目的变动使资产总额减少:递延所得税资产减少485.79万元,无形资产减少733.97万元,其他应收款减少966.48万元,预付款项减少3,921.73万元,货币资金减少15,875.42万元,固定资产减少21,308.46万元,存货减少21,585.7万元,共计减少64,877.54万元。

增加项与减少项相抵,使资产总额增长59,333.5万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况美邦服饰2018年负债总额为433,125.71万元,资本金为251,250万元,所有者权益为287,769.52万元,资产负债率为60.08%。

服装企业财务分析研究——以上海美特斯邦威服饰股份有限公司为例

服装企业财务分析研究——以上海美特斯邦威服饰股份有限公司为例朱露露【摘要】在服装行业中,上海美特斯邦威服饰股份有限公司(简称美邦服饰)有自己的品牌和特色,并且在中国受广大人群所知.根据其近5年的财务数据对美邦服饰进行系统详细的分析,了解美邦服饰财务状况的变化趋势.由于美邦服饰的“三费”中比例不合理,销售费用的占比加大,美邦服饰在前几年的稳定性虽好,但是近几年的收入呈现出持续下滑的趋势.根据以上的数据得到美邦服饰的财务状况的变化趋势,盈利状况下降、利润下跌等原因,再由此对美特斯邦威提出相关的建议.【期刊名称】《企业科技与发展》【年(卷),期】2018(000)011【总页数】2页(P201-202)【关键词】美邦服饰;财务分析;杜邦分析【作者】朱露露【作者单位】贵州财经大学,贵州贵阳550025【正文语种】中文【中图分类】F2751 公司概况上海美特斯邦威服饰股份有限公司是我国著名的服装企业,主要销售青年男女人群,主要研发、生产和销售的是休闲风格的服装。

服装行业周期短,更替快,劳动力成本高。

日常生活穿衣是必不可少的,服装业永远不会消失,因为有消费者就会存在这个行业,随着人群的增加,需求也会更大。

所以发展前景、优势都存在,但是压力和竞争在该行业也是相当大。

2 报表分析美邦服饰在2013~2017年间的利润表中,营业总收入在60亿~80亿元之间,呈现出一个稳定的状态。

但是总体的收益并不好,销售费用的数值明显的较管理费用和财务费用大得多,说明美邦服饰在销售环节花费大手笔来进行销售,例如广告费,请当红明星来代言和宣传等的费用支出特别大。

而在管理费用和财务费用上面的重视程度远远很小,导致了损失的严重性逐年增加,营业状况更是令人堪忧。

太注重那些虚化的广告和销售环节的活动,真的能让企业有更大的发展吗?在资产负债表中,2013~2017年,流动资产占总资产的比例从53.73%增长到2017年的62.12%,在稳定中增长,库存现金充实,企业的变现能力比较强,企业的资产流动性风险较低,偿债资金风险不高。

美邦服饰2018年现金流量报告-智泽华

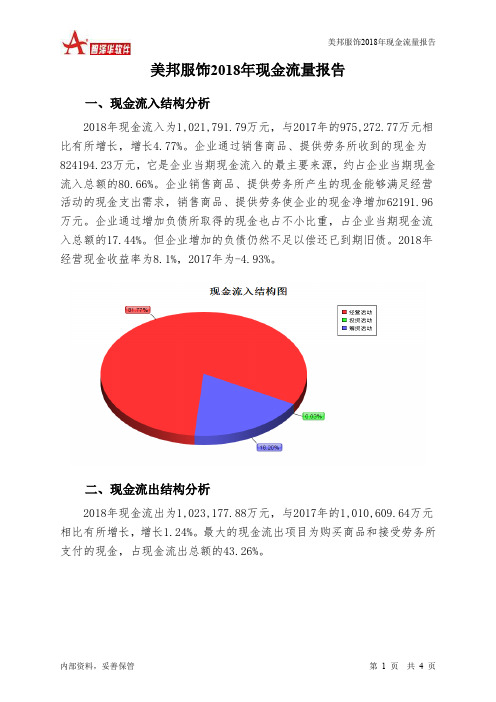

美邦服饰2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 美邦服饰2018年现金流量报告

一、现金流入结构分析

2018年现金流入为1,021,791.79万元,与2017年的975,272.77万元相比有所增长,增长4.77%。

企业通过销售商品、提供劳务所收到的现金为824194.23万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的80.66%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加62191.96万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的17.44%。

但企业增加的负债仍然不足以偿还已到期旧债。

2018年经营现金收益率为8.1%,2017年为-4.93%。

二、现金流出结构分析

2018年现金流出为1,023,177.88万元,与2017年的1,010,609.64万元相比有所增长,增长1.24%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的43.26%。

美邦服饰2018年财务分析结论报告-智泽华

美邦服饰2018年财务分析综合报告美邦服饰2018年财务分析综合报告一、实现利润分析2017年实现利润亏损29,880.31万元,2018年扭亏为盈,盈利4,878.09万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,但这种扭亏增盈,主要是应收账款迅速增长的贡献。

二、成本费用分析2018年营业成本为424,856.68万元,与2017年的340,118.42万元相比有较大增长,增长24.91%。

2018年销售费用为271,059.97万元,与2017年的258,064.63万元相比有较大增长,增长5.04%。

2018年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年管理费用为15,167.32万元,与2017年的27,684.1万元相比有较大幅度下降,下降45.21%。

2018年管理费用占营业收入的比例为1.98%,与2017年的4.28%相比有所降低,降低2.3个百分点。

2018年财务费用为8,053.51万元,与2017年的6,496.54万元相比有较大增长,增长23.97%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,美邦服饰2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,内部资料,妥善保管第1 页共3 页。

美邦财务分析报告(3篇)

第1篇一、概述美邦(以下简称“公司”)成立于2000年,是一家专注于服装设计、生产、销售和服务的综合性企业。

公司主要产品包括男女装、童装、鞋帽等,产品线丰富,覆盖了不同年龄层和消费群体。

本报告将从公司的财务状况、盈利能力、偿债能力、运营能力和发展能力等方面进行深入分析。

二、财务状况分析1. 资产规模分析从公司近年来的资产负债表可以看出,公司资产规模逐年增长,主要得益于公司业务的扩张和投资增加。

截至2022年底,公司总资产达到XX亿元,较上年同期增长XX%。

2. 负债状况分析公司负债结构合理,短期负债和长期负债比例适中。

截至2022年底,公司总负债为XX亿元,资产负债率为XX%,较上年同期有所下降,表明公司财务风险可控。

3. 现金流分析公司经营活动产生的现金流量净额持续增长,表明公司主营业务盈利能力较强。

截至2022年底,公司经营活动产生的现金流量净额为XX亿元,较上年同期增长XX%。

三、盈利能力分析1. 营业收入分析公司营业收入逐年增长,主要得益于品牌知名度的提升和市场份额的扩大。

截至2022年底,公司营业收入达到XX亿元,较上年同期增长XX%。

2. 毛利率分析公司毛利率保持稳定,说明公司在成本控制方面做得较好。

截至2022年底,公司毛利率为XX%,较上年同期略有下降,但仍在合理范围内。

3. 净利率分析公司净利率逐年上升,表明公司盈利能力不断增强。

截至2022年底,公司净利率为XX%,较上年同期增长XX%。

四、偿债能力分析1. 流动比率分析公司流动比率较高,说明公司短期偿债能力较强。

截至2022年底,公司流动比率为XX,较上年同期有所提高。

2. 速动比率分析公司速动比率也较高,表明公司短期偿债能力良好。

截至2022年底,公司速动比率为XX,较上年同期略有提高。

五、运营能力分析1. 存货周转率分析公司存货周转率较高,说明公司存货管理效率较好。

截至2022年底,公司存货周转率为XX次,较上年同期有所提高。

基于F分数模型的美邦服饰财务风险预警研究

1美邦服饰简介美特斯邦威集团公司(简称美邦服饰)于1995年在浙江成立,是我国服装行业百强企业之一,于2008年在深交所正式挂牌上市。

公司专注于休闲服饰领域,多年来坚持自主研发,并采取生产外包、直营店与加盟店共同销售的运营模式。

公司早期通过投放广告和邀请明星代言增加了品牌知名度,为企业发展奠定了良好基础。

美邦服饰在2008年之前一直保持着良好的发展势头,但多年的高速扩张致使企业线下门店数量过多,企业为此长期保持高库存。

随着电商网络的发展,传统线下门店遭受冲击,与此同时国外快时尚品牌进入中国市场,加剧了服装企业间的竞争。

美邦服饰虽采取多种手段以应对行业巨变,但仍未能走出经营困境。

公司大量线下门店关闭,净利润大幅减少,公司股价逐年下降,企业发展堪忧。

2美邦服饰财务风险预警分析2.1F 分数模型概述财务风险预警模型发展至今已十分成熟,种类众多。

这其中单变量预警模型计算简便,易于理解,但由于参考指标较少,预测准确度较低。

1968年,美国学者奥特曼(Altman )构建了Z 计分模型,由于其方便操作,相较于单变量预警模型而言准确率较高,在学术界和实务界传播较广。

然而Z 计分模型并没有充分考虑到现金流量变动等方面的情况,具有较大的局限性。

因此,1996年我国学者周首华等人在Z 计分模型基础之上增加了现金流量指标,构建了F 分数模型,通过研究验证其预测准确率达70%,相较于Z 计分模型预警结果更为准确。

其公式为F =-0.1774+1.1091X 1+0.1074X 2+1.9271X 3+0.0302X 4+0.4961X 5,其中X 1=(期末流动资产-期末流动负债)/期末总资产,测定企业资产的流动性。

该指标数值越大,表明公司资产的流动性越大,财务风险越小。

X 2=期末留存收益/期末总资产,测定企业累计获利能力。

该指标比例越高财务风险越小。

X 3=(税后纯收益+折旧)/平均总负债,测定企业所产生现金流量可用于偿还债务的能力,该指标数值越大表明公司的偿债能力越强。

财务分析报告美邦服饰(3篇)

第1篇一、摘要美邦服饰(以下简称“公司”)是一家集服装设计、生产、销售于一体的综合性服装企业。

自成立以来,公司凭借其独特的品牌定位和营销策略,在激烈的市场竞争中脱颖而出,成为国内知名的服装品牌之一。

本报告通过对公司财务报表的分析,全面评估其财务状况、经营成果和现金流量,旨在为投资者提供决策参考。

二、公司概况1. 公司简介美邦服饰成立于1995年,总部位于上海,主要从事男装、女装、童装等服装产品的设计、生产和销售。

公司旗下拥有“美特斯邦威”、“ME&COS”等多个知名品牌,产品线涵盖休闲、运动、商务等多个领域。

2. 行业背景近年来,我国服装行业整体呈现出稳步增长态势。

随着居民消费水平的不断提高,消费者对服装产品的需求日益多样化。

在市场竞争日益激烈的环境下,企业需不断创新,提升品牌形象和产品品质,以适应市场需求。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据美邦服饰2019年资产负债表,公司总资产为76.54亿元,其中流动资产占比为65.36%,非流动资产占比为34.64%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析2019年,公司负债总额为45.36亿元,其中流动负债占比为76.81%,非流动负债占比为23.19%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析2019年,公司所有者权益为31.18亿元,占公司总资产的比例为40.62%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表分析(1)营业收入分析2019年,公司营业收入为102.28亿元,同比增长5.48%。

其中,服装销售收入为94.68亿元,同比增长4.52%;其他业务收入为7.60亿元,同比增长14.72%。

(2)毛利率分析2019年,公司毛利率为36.47%,较2018年提高1.47个百分点。

美邦服饰2018年财务分析详细报告-智泽华

美邦服饰2018年财务分析详细报告一、资产结构分析1.资产构成基本情况美邦服饰2018年资产总额为720,895.23万元,其中流动资产为443,584.58万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的52.95%、27.44%和8.6%。

非流动资产为277,310.65万元,主要分布在固定资产和长期投资,分别占企业非流动资产的43.69%、42.32%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的52.95%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.58%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为720,895.23万元,与2017年的661,561.73万元相比有所增长,增长8.97%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加77,833.04万元,长期投资增加42,565.93万元,长期待摊费用增加3,428.8万元,其他流动资产增加329.31万元,在建工程增加53.96万元,共计增加124,211.04万元;以下项目的变动使资产总额减少:递延所得税资产减少485.79万元,无形资产减少733.97万元,其他应收款减少966.48万元,预付款项减少3,921.73万元,货币资金减少15,875.42万元,固定资产减少21,308.46万元,存货减少21,585.7万元,共计减少64,877.54万元。

增加项与减少项相抵,使资产总额增长59,333.5万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美邦服饰2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为175,080.58万元,2018年已经取得的银行短期借款为108,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供10,458.87万元的营运资本。

3.总资金需求

该企业的总资金需求为164,621.71万元。

4.短期负债规模

从当前的财务状况来看,该企业短期融资规模已较大。

从其盈利情况来看,如果要求企业立即偿还其短期有息负债,则资金缺口为56,621.71万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业偿还部分短期借款后仍存在52,585.55万元的资金缺口,企业实际短期贷款规模为108,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,两年内该企业无力偿还的负债金额为48,549.39万元,三年内该企业无力偿还的负债金额为44,513.24万元,当前实际的长短期借款合计为108,000万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为164,621.71万元。

不过,该资金缺口在企业持续经营3.72个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。