4财务会计习题与实训答案(发出版社) 第四章存货(答案)

企业财务会计第四章存货测试题及答案(高教版二版)

一、单项选择题1.材料采购途中发生的合理损耗,应计入()。

A.管理费用B.营业外支出C.材料采购成本D.由运输部门赔偿2.甲公司本月初“原材料”账户余额10 000元,“材料成本差异”账户贷方余额400元,本月购买材料计划成本40 000,其中入库材料的计划成本10 000元,本月入库“材料成本差异”为贷方100元,则:原材料成本差异率为()。

A.-2.5%B.-1%C.2.5%D.1%3.企业发生盘亏和毁损的存货,报经批准后,属于自然灾害或意外事故造成的存货毁损净损失,转作()处理。

A.管理费用B.营业费用C.营业外支出D.其他业务支出4.在出借包装物采用一次摊销的情况下,出借包装物报废时收回的残料价值应冲减()。

A.待摊费用B.管理费用C.包装物成本D.营业费用5.在物价持续上涨情况下,使期末存货价值最大的是()。

A.先进先出法B.后进先出法C.加权平均法D.移动加权平均法6.甲企业为增值税小规模纳税人。

本期外购材料一批,购买价格为20 000元,增值税为3400元,入库前发生的挑选整理费用为500元。

该批原料的入账价值为()元。

A.20 000B.23 400C.20 500D.23 9007.某企业对期末存货计价采用先进先出法,20XX年1月1日账面结存数量300件,单位成本7元;1月10日购入900件,单位成本6元;1月12日领用1000件;1月15日又购入100件,单位成本8元。

则本期发出存货成本为()。

A.5 400B.5 700C.6 000D.6 3008.企业出租包装物收取的租金应计入()。

A.主营业务收入B.其他业务收入C.营业外收入D.冲减管理费用9.下列各项支出中,不计入存货成本的是()。

A.可以抵扣的增值税进项税额B.入库前的挑选整理费C.购买存货而发生的运输费D.购买存货应交纳的消费税10.某企业20XX年8月1日“材料成本差异”科目借方余额为400元,“原材料”科目余额为25 000元,本月购入原材料实际成本74 900元,计划成本75 000元;本月发出原材料计划成本20 000元。

财务会计第四章 存货答案

第四章存货模拟实训参考答案(一)填空题1、库存存货、在途存货、加工中的存货、委托代销商品、寄存的存货2、实际成本3、个别计价法、先进先出法、加权平均法、移动加权平均法、毛利率法、零售价法月初结存材料成本差异+本月收入材料成本差异4、材料成本差异率= ───────────────────────月初结存材料计划成本+本月收入材料计划成本5、历史成本6、单项比较法、分类比较法、总额比较法7、实际成本、单位成本8、一次摊销法和五五摊销法9、耗用材料的实际成本、支付的加工费、往返运杂费、应负担的相关税金10、售价、商品进销差价月末分摊前商品进销差价账户余额11、进销差价率= ─────────────────────×100%月末库存商本月主营业务收入月末受托代品账户余额+账户贷方发生额+销账户余额12、管理费用、营业外支出13、贷方、借方14、在途材料的实际成本15、贷方(二)判断题1、√2、√3、×4、√5、×6、√7、√8、×9、×10、×11、×12、×13、√14、√15、√16、×17、×18、√19、√20、×三、单项选择题1、D2、A3、B4、A5、B6、A7、C8、D9、D 10、A11、A 12、D 13、D 14、D 15、C16、A 17、C 18、A 19、C 20、B21、D 22、A 23、B 24、A 25、B26、C 27、C 28、C四、多项选择题1、ABCD2、ABCE3、AC4、ABC5、ABCE6、BC7、ADE8、ABC9、ADE 10、CDE11、ACD 12、ACD 13、AD五、名词解释答案参照教材有关内容(略)六、简答题答案参照教材有关内容(略)七、实务操作题实务操作(4-1)50 000+550 350加权平均单位成本= ─────────≈48.22(元)1 000+11 450本月结存材料的成本=1150×48.22=55 453(元)本月发出材料的成本=50 000+550 350-55 453=544 897(元)实务操作(4-2)2003年末应计提的跌价准备为:863 000-857 220=5 780(元)应补提的存货跌价准备为:5 780-4 210=1 570(元)编制的会计分录为:借:资产减值损失 1 570 贷:存货跌价准备 1 570 2004年应计提的存货跌价准备为:629 000-624 040=4 960(元)应冲销的存货跌价准备为:4 960-5 780=-820借:存货跌价准备820贷:资产减值损失8202005年末应计提的存货跌价准备为0应冲销的存货跌价准备为0-4 960=-4 960(元)借:存货跌价准备 4 960贷:资产减值损失 4 960实务操作(4-3)1、借:原材料──B材料30 000应交税费──应交增值税(进项税额) 5 100贷:其他货币资金──银行本票存款35 1002、借:原材料70 000(红字)贷:应付账款70 000(红字)3、借:原材料──B材料101 395应交税费──应交增值税(进项税额)17 105贷:应付票据118 500 4、借:预付账款80 000贷:银行存款80 0005、借:原材料──A材料50 000贷:在途物资50 0006、借:在途物资121 993应交税费──应交增值税(进项税额)20 407贷:银行存款142 400 7、短缺材料的实际成本=120×50=6 000(元)验收入库材料的实际成本=120×950+2 000—7=115 993(元)短缺材料的进项税额=120×50×17%=1020(元)借:原材料──A材料115 993待处理财产损溢──待处理流动资产损益7 020贷:在途物资121 993 应交税费──应交增值税(进项税额转出) 1 020 8、借:原材料──B材料70 000应交税费──应交增值税(进项税额)11 900贷:预付账款80 000 银行存款 1 900 9、借:应收账款7 020贷:待处理财产损溢──待处理流动资产损益7 020 10、借:生产成本425 000制造费用80 500管理费用87 600销售费用52 800贷:原材料645 900 11、借:原材料60 000贷:应付账款60 000实务操作(4--4)1、借:委托加工物资118 800材料成本差异 1 200贷:原材料──A材料120 0002、借:委托加工物资17 000应交税费──应交增值税(进项税额) 2 550──应交消费税13 000贷:银行存款32 5503、借:原材料──B材料137 172贷:委托加工物资135 800 材料成本差异 1 372实务操作(4-5)1、结算款项:借:材料采购111 530应交税费──应交增值税(进项税额)18 770贷:银行存款130 300验收材料:借:原材料110 000贷:材料采购110 000结转入库材料的成本差异:借:材料成本差异 1 530贷:材料采购 1 5302、结算款项:借:材料采购151 909应交税费──应交增值税(进项税额)25 591贷:应付票据177 500验收材料:借:原材料160 000贷:材料采购160 000结转入库材料的成本差异:借:材料采购8 091贷:材料成本差异8 0913、借:材料采购152 400应交税费──应交增值税(进项税额)25 500贷:银行存款177 9004、验收3930千克材料的计划成本为:38×3930=149 340(元)短缺50千克材料的实际成本为:152 400÷4000×50=1 905(元)短缺50千克材料负担的进项税额=150 000÷4 000×50×17%=318.75(元)借:原材料149 340待处理财产损溢──待处理流动资产损益222 3.75贷:材料采购151 245 应交税费──应交增值税(进项税转出)318.75 结转入库材料的成本差异:借:材料成本差异 1 155贷:材料采购 1 1555、借:材料采购101 730应交税费──应交增值税(进项税额)17 070贷:其他货币资金──银行汇票存款118 8006、暂不作账务处理。

高教高职版《财务会计习题与全真实训》(第四版)习题部分参考答案

第1章总论一、单选题1、【答案】:C2、【答案】:A3、【答案】:C4、【答案】:D5、【答案】:A6、【答案】:B7、【答案】:B8、【答案】:C9、【答案】:B10、【答案】:B二、多选题1、【答案】:ABCD2、【答案】:ABCD3、【答案】:BCD4、【答案】:BC5、【答案】:ABD6、【答案】:BD7、【答案】:ABCD8、【答案】:ABD9、【答案】:ABC10、【答案】:AC三、判断题1、【答案】√2、【答案】×3、【答案】×4、【答案】×5、【答案】×6、【答案】×7、【答案】×8、【答案】×9、【答案】×10、【答案】√第2章货币资金一、单选题1、【答案】:D2、【答案】:C3、【答案】:B4、【答案】:B5、【答案】:A6、【答案】:A7、【答案】:B8、【答案】:A9、【答案】:B10、【答案】:C11、【答案】:C12、13【答案】:C14【答案】:D二、多选题1【答案】:ABC2【答案】:ABD 3【答案】:BCD 4【答案】:ABC 5【答案】:ABC 6【答案】:ABCD 7【答案】:ABD 8【答案】:CD9【答案】:ABC 10【答案】:ACD 11【答案】:ABCD 12【答案】:AB三、判断题1、【答案】:√【解析】:2、【答案】:×3、【答案】:√4、【答案】:×5、【答案】:×6、【答案】:×7、【答案】:×8.【答案】:√9.【答案】:√10.【答案】:×11.【答案】:×12.【答案】:×四、计算分析题1、【答案】(1)银行存款余额调节表2019年1月31日单位:元(2)如果调节后的银行存款余额仍不相等,则应进一步逐笔核对,发现错账、漏账应立即予以纠正。

(3)该企业可动用的银行存款为264 000元。

财务会计课后习题参考答案

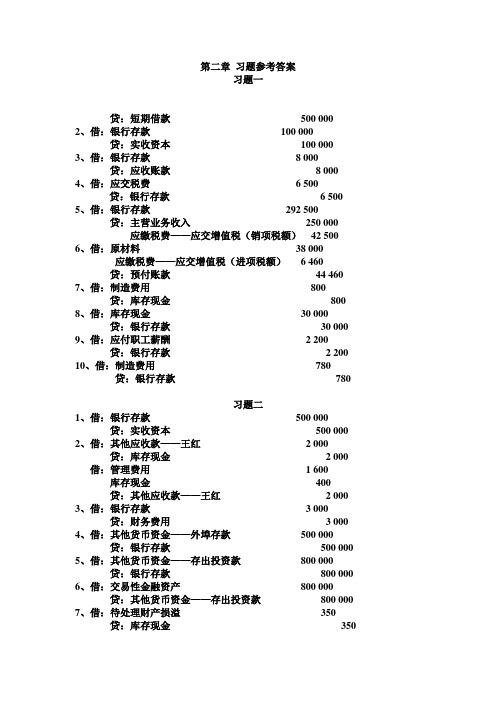

第二章习题参考答案习题一贷:短期借款500 0002、借:银行存款100 000贷:实收资本100 0003、借:银行存款8 000贷:应收账款8 000 4、借:应交税费 6 500贷:银行存款 6 500 5、借:银行存款292 500贷:主营业务收入250 000应缴税费——应交增值税(销项税额)42 500 6、借:原材料38 000应缴税费——应交增值税(进项税额) 6 460贷:预付账款44 460 7、借:制造费用800贷:库存现金800 8、借:库存现金30 000贷:银行存款30 000 9、借:应付职工薪酬 2 200贷:银行存款 2 200 10、借:制造费用780贷:银行存款780习题二1、借:银行存款500 000贷:实收资本500 000 2、借:其他应收款——王红 2 000贷:库存现金 2 000 借:管理费用 1 600 库存现金400贷:其他应收款——王红 2 000 3、借:银行存款 3 000贷:财务费用 3 000 4、借:其他货币资金——外埠存款500 000贷:银行存款500 000 5、借:其他货币资金——存出投资款800 000贷:银行存款800 000 6、借:交易性金融资产800 000贷:其他货币资金——存出投资款800 000 7、借:待处理财产损溢350贷:库存现金350借:其他应收款——出纳员350贷:待处理财产损溢350习题三银行存款余额调节表第三章存货1、目的:熟悉存货按实际成本材料发出的明细分类核算。

资料:某企业采用定期盘存制,20××年5月份的存货有关资料如下:期初存货3000千克,单价4元。

(1)5月4日,进货2 000千克,单价3元。

(2)5月6日,销货1 000千克。

(3)5月8日,进货6000千克,单价3.5元。

(4)5月12日,销货5000千克。

(5)5月20日,进货5 500千克,单价3元。

(6)5月22日,进货4000千克,单价3元。

财务会计复印习题 _第四章 存货习题答案

第四章存货习题答案一、单项选择题1、下列与原材料相关的损失项目中,应计入营业外支出的是()。

A.计量差错引起的原材料盘亏净损失B.人为责任造成的原材料净损失C.自然灾害造成的原材料净损失D.原材料运输途中发生的合理损耗【正确答案】:C【答案解析】:企业发生的存货盘亏,在减去过失人或保险公司等赔款和残料价值后,正常原因导致的净损失计入当期管理费用,自然灾害等形成的非常净损失,计入营业外支出。

原材料运输途中发生的合理损耗计入存货成本。

【该题针对“资产盘亏净损失的处理”知识点进行考核】2、委托加工应税消费品(非金银首饰)收回后直接销售的,其由受托方代收代交的消费税,应记入的会计科目是()。

A.管理费用B.应交税费——应交消费税C.营业税金及附加D.委托加工物资【正确答案】:D【该题针对“委托加工物资的核算”知识点进行考核】3、企业对随同商品出售且单独计价的包装物进行会计处理时,该包装物的实际成本应结转到的会计科目是()。

A.制造费用B.管理费用C.销售费用D.其他业务成本【正确答案】:D【答案解析】:随同商品出售但且单独计价的包装物,应于包装物发出时,视同包装物对外销售处理,应该同时确认包装物销售收入,同时结转销售的包装物成本,结转的成本分为为借记“其他业务成本”科目,贷记“周转材料——包装物”科目。

【该题针对“包装物成本的核算”知识点进行考核】4、企业在材料收入的核算中,需在月末暂估入账并于下月初红字冲回的是()。

A.月末购货发票账单未到,但已入库的材料B.月末购货发票账单已到,货款已付但未入库的材料C.月末购货发票账单已到,货款已付且已入库的材料D.月末购货发票账单已到,货款未付但已入库的材料【正确答案】:A【答案解析】:由于购货发票账单尚未到达,则材料的价款不能确定,而材料已经验收入库,因此在月末应暂估入账,并于下月月初用红字冲回。

正确的答案应该选A。

【该题针对“暂估入库材料的核算”知识点进行考核】5、某工业企业为增值税一般纳税人,适用的增值税税率为17%,2010年10月9日购入材料一批,取得的增值税专用发票上注明的价款为21 200元,增值税额为3 604元。

《财务与会计实务》教材第四版课后训练题参考答案综述.

《财务与会计实务》教材第四版课后训练题参考答案第一章【客观题】一、单项选择题1B 2D 3C 4C 5B 6B 7B 8C 9A 10B二、多项选择题1AC 2ACD 3AC 4ABD 5AC 6BD三、判断题1错 2对3错4错5错6错第二章货币资金【客观题】一、单项选择题1C 2C 3D 4B 5C 6B 7C 8B 9A 10C二、多项选择题1ABC 2ABE 3ABDE 4BCDE 5ABCD 6CD 7ACD 8ABCDE 9ABCD 10ABC 三、判断题1对 2对 3对 4错 5错 6错 7错 8错 9错 10错【业务训练题】【训练1】(1)借:其他应收款——李元 1 800贷:库存现金 1 800(2)借:库存现金 40 000贷:银行存款 40 000(3)借:应付职工薪酬——工资 40 000贷:库存现金 40 000(4)借:销售费用 78 000贷:银行存款 78 000(5)借:库存现金 11 700贷:应收账款 11 700借:银行存款 11 700贷:库存现金 11 700(6)借:管理费用 1 600库存现金 200贷:其他应收款——李元 1 800(7)借:其他货币资金——外埠存款 300 000贷:银行存款 300 000(8)借:其他货币资金——银行本票存款 100 000贷:银行存款 100 000(9)借:材料采购 90 000应交税费——应交增值税——进项税额 15 300贷:其他货币资金——银行本票存款 100 000银行存款 5 300 (10)借:材料采购 250 000应交税费——应交增值税——进项税额 42 500贷:其他货币资金——外埠存款 292 500 (11)借:库存现金 200贷:待处理财产损溢 200(12)借:待处理财产损溢 200贷:其他应付款——项华 150营业外收入 50现金及银行存款“T”字账(或登记现金日记账和银行存款日记账)借方库存现金贷方【训练2】银行存款余额调节表【训练3】(1)神州公司2008年11月30日银行存款日记账的正确余额=678 400 -(2× 5 000) +( 54 000 - 5 400)= 717 000(元)(2)银行存款余额调节表【训练4】(1)借其他货币资金——银行本票存款 20 000贷银行存款 20 000借在途物资(或材料采购) 20 000应交税费——应交增值税(进项税额)3 400贷其他货币资金——银行本票存款 20 000银行存款 3 400(2)借银行存款 30 000贷应收账款 30 000(3)借库存现金 80 000贷银行存款 80 000(4)借其他货币资金——外埠存款 100 000贷银行存款 100 000(5)借销售费用 5 000贷银行存款 5 000(6)借银行存款 34 000贷应收账款 34 000(7)借应收账款 118 000贷主营业务收入 100 000应交税费——应交增值税(销项税额)17 000银行存款 1 000(8)借应收票据 70 000贷应收账款 70 000(9)借原材料 50 000应交税费——应交增值税(进项税额)8 500贷应付票据 58 500(10)借原材料 20 000应交税费——应交增值税(进项税额)3 400贷其他货币资金——外埠存款 23 400第三章应收款项【客观题】一、单项选择题1B 2C 3A 4D 5B 6A 7A 8D 9B 10D二、多项选择题1ABC 2ACE 3ABCE 4AB 5AD 6ABD 7AD 8ABC 9ABCDE 10AB 三、判断题1对 2错 3错 4错 5对 6对 7对 8错 9错 10错【业务训练题】【训练1】(1)借:应收票据——商业承兑汇票(前胜公司) 1 170 000 贷:主营业务收入 1 000 000应交税费——应交增值税(销项税额) 170 000 (2)借:银行存款 1 170 000贷:应收票据——商业承兑汇票(前胜公司) 1 170 000 (3)借:银行存款 340 000应收票据——商业承兑汇票(红宝公司)2 000 000贷:主营业务收入 2 000 000 应交税费——应交增值税(销项税额) 340 000 (4)借:应收票据——商业承兑汇票(新华公司)1 000 000贷:应收账款——新华公司 1 000 000 (5)票据利息=1 000 000×8%×90/360=20 000(元)到期值=1 000 000+20 000=1 020 000(元)贴现期70天贴现息=1 020 000×9%×70/360=17 850(元)贴现净额=1 020 000-17 850=1 002 150(元)借:银行存款 1 002 150贷:短期借款 1 000 000财务费用 2 150(6)票据利息 = 2 000 000×9%×4/12=60 000(元)到期值 = 2 000 000 + 60 000 = 2 060 000(元)借:应收账款——红宝公司 2 000 000贷:应收票据——商业承兑汇票(红宝公司)2 000 000(票据利息另记备查)(7)借:短期借款 1 000 000贷:应收票据——商业承兑汇票(新华公司) 1 000 000 借:应收账款——新华公司 1 020 000贷:银行存款 900 000短期借款 120 000【训练2】借:应收账款——胜景公司 4 222 000贷:主营业务收入 3 600 000应交税费——应交增值税(销项税额)612 000银行存款 10 000借:银行存款 4 137 760财务费用 84 240贷:应收账款——胜景公司 4 222 000【训练3】(1)借:预付账款——大东公司 60 000贷:银行存款 60 000(2)借:原材料 100 000应交税费——应交增值税(进项税额)17 000贷:预付账款——大东公司 117 000借:预付账款——大东公司 57 000贷:银行存款 57 000【训练4】(1)坏账损失= 1 500 000×0.5% + 1 000 000 × 1% + 500 000 × 1.5% + 300 000 × 2% + 700 000 × 3% = 52 000(元)(2)应计提的坏账准备金= 52 000 - 5 000 = 47 000(元)借:资产减值损失 47 000贷:坏账准备——应收账款坏账准备 47 000【训练5】(1)借:应收账款——惠通公司 5 265 000贷:主营业务收入 4 500 000应交税费——应交增值税(销项税额)765 000(2)借:坏账准备——应收账款坏账准备 300 000贷:应收账款——金泰公司 300 000(3)借:银行存款 2 000 000贷:应收账款——惠通公司 2 000 000(4)借:应收账款——河源公司 200 000贷:坏账准备——应收账款坏账准备 200 000借:银行存款 200 000贷:应收账款——河源公司 200 000(5)借:应收账款——沙田公司 2 340 000贷:主营业务收入 2 000 000应交税费——应交增值税(销项税额)340 000(6)期末估计坏账损失=(3 000 000 + 5 265 000 - 300 000 – 2 000 000 + 2 340 000)×3%=(8 305 000 × 3‰)= 24 915(元)末计提前“坏账准备”期末余额=100 000-300 000+200 000=0借资产减值损失 24 915贷坏账准备 24 915【训练6】(1)借应收票据——A公司(商业承兑)351 000贷主营业务收入 300 000应交税费——应交增值税(销项税额)51 000(2)借应收票据——B公司(商业承兑)100 000贷应收账款——B 100 000(3)借应收账款——C公司 111 150贷主营业务收入 95 000应交税费——增(销)16 150(4)借银行存款 107 837.73财务费用2200.77主营业务收入 950应交税费——增(销)161.50贷应收账款——C公司 111 150注:验收合格品价税合计=100元×990件×95%×98%×(1+17%)=107 837.73(元)(5)应收账款余额= 1 000 000 -100 000 + 111 150 - 111 150 = 900 000(元)估计坏账损失=900 000 ×3‰=2 700(元)借坏账准备 300贷资产减值损失 300(6)到期值= 351 000 + 351 000×6%×2÷12 = 354 510贴现息= 354 510×6%×1÷12=1772.55贴现净额= 354 510 -1772.55=352 737.45借银行存款 352 737.45贷短期借款 351 000财务费用 1 737.45(7)借银行存款 100 500贷应收票据——B公司(商业承兑) 100 000财务费用 500(8)借银行存款 5 000贷坏账准备 5 000或:借:银行存款 5 000贷:应收账款 5 000借:应收账款 5 000贷:坏账准备 5 000(9)借坏账准备 3 000贷应收账款——D公司 3 000(10)应收账款余额= 900 000 - 3 000 =897 000估计坏账损失= 897 000 ×3‰= 2 691未计提前坏账准备余额= 2 700+5 000-3 000=4 700借坏账准备 2 009贷资产减值损失 2 009(11)借短期借款 351 000贷应收票据——A公司(商业承兑) 351 000借应收账款——A公司 354 510贷银行存款 200 000短期借款154 510第四章存货【客观题】一、单项选择题1A 2C 3D 4C 5B 6A 7B 8①B②A 9B 10A二、多项选择题1ABE 2ABCD 3ABD 4BD 5AC 6ABC 7ABCD 8ABDE 9ABC 10ABC三、判断题1错 2对 3错 4错 5错 6错 7错 8对 9错 10错【业务训练题】【训练1】(1)先进先出法发出材料成本 = (1 000×10 + 1 000×12)+2 000×12 = 46 000(元)库存材料成本 = 1 000×9 + 2 000×10 = 29 000(元)(2)全月一次加权平均加权平均单价 = (1 000×10 + 3 000×12 + 1 000×9 + 2 000×10)/(1 000+3000+1000+2000)=11(元/件)发出材料成本 =(2 000 + 2 000)×11 = 44 000(元)库存材料成本=[(1 000 + 3 000 + 1 000 + 2 000)×11-44 000 = 31 000(元)(3)移动加权平均法3日加权单价 =(1 000×10 + 3 000×12)/4 000=11.5(元/件)5日发出材料成本=2 000×11.5 = 23 000(元)5日库存材料成本 = (1000×10+3000×12)-23 000= 23 000(元)5日结存数量 = 2000(件)10日加权单价 =(23 000 + 1 000×9)/(2 000 + 1 000)= 10.67(元/件)12日加权单价 = (23 000 + 9 000 + 2 000×10)/(2 000 + 1 000 + 2 000)=10.4(元/件)30日发出材料成本 = 2 000×10.4 = 20 800(元)全月发出材料成本 = 23 000 + 20 800 = 43 800(元)月末结存材料成本=75 000-43 800=31 200(元)(4)个别计价法发出材料成本=(500×10 + 1 500×12)+(1 000×9 + 1 000×10)= 42 000(元)月末库存材料成本=((1 000×10 + 3 000×12 + 1 000×9 + 2 000×10)- 42 000 = 33 000(元)【训练2】(1)借:原材料 200 000应交税费——应交增值税(进项税额)34 000贷:银行存款 234 000(2)借:在途物资 210 000应交税费——应交增值税(进项税额)35 700贷:应付账款——中华厂 245 700(3)借:在途物资 180 000应交税费——应交增值税(进项税额)30 600贷:应付票据——商业承兑汇票(华兴厂) 210 600(4)借:原材料 203 700其他应收款 7 371贷:在途物资 210 000应交税费——应交增值税(进项税额转出)1 071(5)平时不作处理,月末估价入账,下月初红字冲回借:原材料 200 000贷:应付账款——暂估 200 000借:原材料 200 000(红字)贷:应付账款——暂估 200 000(红字)【训练3】(1)借:材料采购 270 000应交税费——应交增值税(进项税额)45 900贷:银行存款 315 900借:原材料 300 000贷:材料采购 270 000材料成本差异 30 000(2)借:材料采购 220 000应交税费——应交增值税(进项税额)37 400贷:其他货币资金——银行汇票存款 257 400借:原材料 200 000材料成本差异 20 000贷:材料采购 220 000(3)借:原材料 100 000贷:委托加工物资 85 000材料成本差异 15 000(4)借:生产成本 300 000在建工程 100 000其他业务成本 100 000贷:原材料 500 000材料成本差异分摊率 =(500 - 30 000 + 20 000 - 15 000)/(100 000 + 300 000 + 200 000 + 100 000)= -0.035借:材料成本差异 17 500贷:生产成本 10 500在建工程 3 500其他业务成本 3 500在建工程如果为不动产工程,需转出进项税额应转出的进项税额=(100 000 -3 500)×17%=16 405(元)借:在建工程 16 405贷:应交税费——应交增值税(进项税额转出)16 405(1)发出材料借:委托加工物资 20 000贷:原材料——A 20 000(2)支付加工费借:委托加工物资 1 000应交税费——应交增值税(进项税额)170贷:银行存款 1 170(3)收加B材料借:原材料——B 20 000材料成本差异 1 000贷:委托加工物资 21 000【训练5】(1)借:生产成本 4 000贷:周转材料——包装物 4 000(2)借:银行存款 2 340贷:其他业务收入 2 000应交税费——应交增值税(销项税额)340 借:其他业务成本 1 000贷:周转材料——包装物 1 000(3)借:销售费用 2 000贷:周转材料——包装物 2 000(4)借:银行存款 500贷:其他应付款 500借:销售费用 1 000贷:周转材料——包装物 1 000(5)借:其他业务成本 1 500贷:周转材料——包装物 1 500借:银行存款 3 340贷:其他业务收入 2 000应交税费——应交增值税(销项税额)340 其他应付款 1 000(6)借:材料成本差异 190贷:生产成本 80其他业务成本 50销售费用 60【训练6】(1)收取租金时:借:银行存款 23 400贷:其他业务收入 20 000应交税费——应交增值税(销项税额)3 400收取押金时:借:银行存款 46 800贷:其他应付款 46 800借:周转材料——在用 40 000贷:周转材料——在库 40 000出租时摊销一半:借:其他业务成本 20 000贷:周转材料——摊销 20 000(2)收回残料时借:原材料 500贷:其他业务成本 500报废100个周转材料,摊销其另一半成本:借:其他业务成本 5 000贷:周转材料——摊销 5 000结转报废周转材料:借:周转材料——摊销 10 000贷:周转材料——在用 10 000(3)没收押金借:其他应付款 46 800贷:银行存款 44 460其他业务收入 2 000应交税费——应交增值税(销项税额)340【训练7】(1)借在途物资 203 720 (200 000+3 720)应交税费——增(进)34 280 (34 000+280)贷应付账款——西环 238 000(2)借材料采购 95 000应交税费——增(进)16 150贷银行存款 111 150借周转材料——包装物——在库 100 000贷材料采购 95 000材料成本差异 5 000(3)借原材料 203 618.14其他应收款 119贷在途物资 203 720应交税费——增(进项税额转出)17.14 (注:203 720÷2000=101.86;34280÷2000=17.14)(4)借周转材料——低值易耗品——在用 2 000贷周转材料——低值易耗品——在库 2 000借制造费用 1 000贷周转材料——低值易耗品——摊销 1 000(5)借生产成本 20 000销售费用 2 000贷周转材料——包装物 22 000(6)借制造费用 500贷周转材料——低值易耗品——摊销 500借原材料 50贷制造费用 50借周转材料——低值易耗品——摊销 1 000贷周转材料——低值易耗品——在用 1 000(7)发出材料成本= 50×90 + 50 ×101.86 =9 593借生产成本 9 593贷原材料 9 593(8)材料成本差异分配率=(400 - 5 000)÷(15 000 + 100 000)=-0.04 借:材料成本差异 880贷:生产成本 800销售费用 80第五章金融资产【客观题】一、单项选择题1C 2C 3A 4C 5B 6A 7A 8B 9C 10D二、多项选择题1BC 2ACD 3ACD 4BCD 5ABCD三、判断题1错 2错 3对 4对 5对 6错 7错 8错9对10错【业务训练题】【训练1】(1)2008年1月6日取得债券时借:交易性金融资产——债券——成本 1 000 000应收利息 30 000投资收益 20 000贷:银行存款 1 050 000(2)1月16日收到2007年下半年的利息3万元借:银行存款 30 000贷:应收利息 30 000(3)3月31日,该债券公允价值为110万元借:交易性金融资产——债券——公允价值变动 100 000贷:公允价值变动损益 100 000(4)3月31日,按债券票面利率计算利息 100×6%×3/12=1.5万元借:应收利息 15 000贷:投资收益 15 000(5)6月30日,该债券公允价值为98万元借:公允价值变动损益 120 000贷:交易性金融资产——债券——公允价值变动 120 000(6)6月30日,按债券票面利率计算利息借:应收利息 15 000贷:投资收益 15 000(7)7月16日收到2008年上半年的利息3万元借:银行存款 30 000贷:应收利息 30 000(8)8月16日,将该债券处置借:银行存款 1 100 000交易性金融资产——公允价值变动 20 000贷:交易性金融资产——成本 1 000 000投资收益 120 000借:投资收益 20 000贷:公允价值变动损益 20 000【训练2】(1)2007年2月16日取得时借:交易性金融资产——股票——成本 5 000 000应收股利 300 000投资收益 30 000贷:银行存款 5 330 000(2)2007年3月16日收到现金股利借:银行存款 300 000贷:应收股利 300 000(3)2007年12月31日,股票公允价值为每股4元8角借:公允价值变动损益 200 000贷:交易性金融资产——股票——公允价值变动 200 000(4)2008年4月1日宣告发放现金股利借:应收股利 300 000贷:投资收益 300 000(5)2008年5月1日收到现金股利借:银行存款 300 000贷:应收股利 300 000(6)2008年12月31日股票公允价值为每股4.9元借:交易性金融资产——公允价值变动 100 000贷:公允价值变动损益 100 000(7)2009年3月16日处置股票借:银行存款 5 080 000交易性金融资产——股票——公允价值变动 100 000贷:交易性金融资产——股票——成本 5 000 000投资收益 180 000借:投资收益 100 000贷:公允价值变动损益 100 000【训练3】(1)2005年初借:持有至到期投资——债券——成本 11 000 000贷:银行存款 9 610 000持有至到期投资——债券——利息调整 1 390 000(2)2005年末计息应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=961×6%=57.66(万元)利息调整=57.66-33=24.66(万元)借:应收利息 330 000持有至到期投资——债券——利息调整 246 600贷:投资收益 576 600(3)2006年1月1日借:银行存款 330 000贷:应收利息 330 000(4)2006年末应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=(961+24.66)×6%=59.14(万元)利息调整=59.14-33=26.14(万元)借:应收利息 330 000持有至到期投资——债券——利息调整 261 400贷:投资收益 591 400(5)2007年1月1日借:银行存款 330 000贷:应收利息 330 000(6)2007年末应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=(961+24.66+26.14)×6%=60.71(万元)利息调整=60.71-33=27.71(万元)借:应收利息 330 000持有至到期投资——债券——利息调整 277 100贷:投资收益 607 100(7)2008年1月1日借:银行存款 330 000贷:应收利息 330 000(8)2008年末应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=(961+24.66+26.14+27.71)×6%=62.37(万元)利息调整=62.37-33=29.37(万元)借:应收利息 330 000持有至到期投资——债券——利息调整 293 700贷:投资收益 623 700(9)2009年1月1日借:银行存款 330 000贷:应收利息 330 000(10)2009年末应收利息=1100×3%=33(万元)利息调整=139-(24.66+26.14+27.71+29.37)=31.12(万元)借:应收利息 330 000持有至到期投资——债券——利息调整 311 200贷:投资收益 641 200借:银行存款 11 330 000贷:应收利息 330 000持有至到期投资——债券——成本11 000 000第六章长期股权投资【客观题】一、单项选择题1A 2A 3C 4C 5D 6C 7C 8A 9A 10B二、多项选择题1AB 2AD 3DE 4ACD 5BD三、判断题1错 2对 3错 4对 5错 6对7对 8 错9 错10 错【业务训练题】【训练1】(1)注意:权益法下,当实际支付价小于被投资单位可辩认净资产公允价值份额时,应调整当期损益;相反时,不调整。

财务会计习题与实训参考答案(第四章)

第四章金融资产一、单项选择题1.B 2.A 3.C 4.D 5.C 6.A 7.D 8.B9.A 10.D 11.D 12.B 13.A 14.C 15.C 16.C17. C 18.C 19.D 20.C二、多项选择题1.ABC2.AB3.ABC4.ABD5.AB6.ABC7.CD8.CD9.AC 10.AB三、判断题1.√2.×3.×4.√5.√6.√7.×8.×9.×10.×实训一1.(1)2010年5月购入时借:交易性金融资产——成本 4 800 000 投资收益 100 000贷:银行存款 4 900 000 (2)2010.6.30期末计量时借:公允价值变动损益 300 000 贷:交易性金融资产——公允价值变动 300 000 (3)2010.8.10宣告分派股利时借:应收股利 120 000 贷:投资收益 120 000 (4)2010.8.20收到股利时借:银行存款 120 000 贷:应收股利 120 000 (5)2010.12.31期末计量借:交易性金融资产——公允价值变动 600 000 贷:公允价值变动损益 600 000 (6)2011.1.3处置时借:银行存款 5 150 000 贷:交易性金融资产——成本 4 800 000——公允价值变动300 000 投资收益 50 000 借:公允价值变动损益 300 000 贷:投资收益 300 000 2.该交易性金融资产的累计损益=-10-30+12+60-30+35=37(万元)实训二1.2010.5.10销售产品时借:应收票据 2 340 000 贷:主营业务收入 2 000 000 应交税费——应交增值税(销项税额) 340 000 2.11.10到期时借:应收账款 2 340 000 贷:应收票据 2 340 000 3.收到材料时借:原材料 60 000 应交税费——应交增值税(进项税额)10 200贷:预付账款 70 200 借:银行存款 4 800 贷:预付账款 4 800实训三1.2010年12月5日销售商品时借:应收账款 1 287 000 贷:主营业务收入 1 100 000 应交税费——应交增值税(销项税额) 187 000 借:主营业务成本 880 000 贷:库存商品 880 000 2.2010年12月25日收到退回的商品时借:主营业务收入 100 000 应交税费——应交增值税(销项税额) 17 000贷:应收账款 117 000 借:库存商品 80 000 贷:主营业务成本 80 000 3.2010年12月26日发生坏账时借:坏账准备 20 000 贷:应收账款 20 000 4.2010年12月28日坏账又收回借:银行存款 10 000 贷:坏账准备 10 000 5.2010年12月31日减值测试时年末“应收账款”余额=125+128.7-11.7-2+1-1=240(万元)计提前“坏账准备”贷方余额=5-2+1=4(万元)坏账准备计提数=240×5%-4=8(万元)借:资产减值损失 80 000 贷:坏账准备 80 000实训四1.该债券投资的利息调整金额=(1 019-1 000)×300=5 700(元)2.ABC公司2007年1月1日买入该批债券时的会计分录:借:持有至到期投资——成本(面值)300 000——利息调整 5 700 贷:银行存款 305 700借:持有至到期投资——应计利息 18 000 贷:持有至到期投资——利息调整 2 715 投资收益15 285 4.2012年1月1日到期收回本息的会计分录:借:银行存款 354 000 贷:持有至到期投资——成本(面值) 300 000——应计利息 54 000实训五2.2007年1月1日买入该批债券时的会计分录:借:持有至到期投资——成本(面值) 400 000 贷:持有至到期投资——利息调整 30 400 银行存款 369 600 3.2007年年末确认利息和调整利息的会计分录:借:应收利息 32 000持有至到期投资——利息调整 4 960贷:投资收益 36 960 4.2008年1月1日收到利息的会计分录:借:银行存款 32 000 贷:应收利息 32 000 5.2012年1月1日收回本金及最后一期利息的会计分录:借:银行存款 432 000 贷:持有至到期投资——成本(面值) 400 000 应收利息 32 000实训六(1)2010年10月10日购入股票借:可供出售金融资产——成本 63 000 贷:银行存款 63 000 (2)2010年12月30日期末计量借:可供出售金融资产——公允价值变动 17 000 贷:资本公积——其他资本公积 20 000 (3)2011年4月18日出售股票借:银行存款 80 000 资本公积——其他资本公积 17 000贷:可供出售金融资产——成本 63 000——公允价值变动 17 000 投资收益 17 000。

《财务会计习题与实训》(第二版)(答案) 4第四章存货(答案)20170607

第四章存货(新)一、单项选择题1 2 3 4 5 6 7 8 9 10D B D A B B A D A无答案,将A改为30700B11 12 13 14 15 16 17 18 19 20B A A BC B C C B D二、多项选择题1 2 3 4 5 6 7 8 9 10 BC AC BC ACD ACD AD ABC ABC BCD ABC 11ABCD三、判断题1 2 3 4 5 6 7 8 9 10 √××××√×√×√11 12 13 14 15×√×√×四、业务实训题实训一2017年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额3 1 期初存货400 8 0005 购货3006 300 4003008 0006 30010 发货4001008 0002 100200 4 20014 购货400 9 200 2004004 2009 20020 发货200504 2001 100350 8 05028 购货200 4 800 3502008 0504 80031 合计900 20 300 750 15 450 550 12 850实训二乙材料加权平均单价=200600900300200 1600600140090012003001000+++⨯+⨯+⨯+⨯=1 270(元)本月发出乙材料成本=(800+800)×1 270=2 032 000(元)月末库存乙材料成本=(300+1 700-1 600)×1 270=508 000(元)实训三乙材料明细账2017年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额5 1 略月初结存300 1 000 300 00010 购入900 1 200 1 080 000 1 200 1 150 1 380 00012 发出800 1 150 920 000400 1 150460 00015 购入600 1 400 840 000 1 000 1 300 1 300 00020 发出800 1 3001 040000200 1 300260 00024 购入200 1 600 320 000 400 1 450580 00031 本期发生额及月末结存1 7002 240 000 1 600 1 960 000 400 1 450 580 000实训四1.借:原材料—B材料 30 000应交税费—应交增值税(进项税额) 4 800 贷:其他货币资金——银行本票 34 800 2.借:应付账款—暂估应付款 70 000贷:原材料 70 0003.5日,向甲企业购入A材料,买价共计100 000元,增值税16 000元,甲企业代垫运费1500元,增值税150元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章 存货【职业能力训练】一、单项选择题1. D2. B3. D4. A5. B 6. B 7. A 8. D 9. A10. B 11. B 12. A 13. A 14. B 15. C 16. B 17. C18. C 19. B 20. D二、多项选择题1. BC2. AC3. BC4. ACD5. ACD 6. AD7. ABC 8. ABC 9. BCD 10. ABC 11. ABCD三、判断题1.√2.×3.×4.×5.×6.√7.×8.√9.× 10.√11.× 12.√ 13.× 14.√ 15.×四、业务分析题实训一 2013年 摘要 收入 发出 结存 月 日数量 单价 金额 数量 单价 金额 数量 单价 金额 31 期初存货 400 20.00 8 0005 购货 300 21.006 300 400 300 20.00 21.00 8 000 6 30010 发货 400 100 20.00 21.00 8 000 2 100 200 21.00 4 20014 购货 400 23.00 9 200 200 400 21.00 23.00 4 200 9 20020 发货 200 50 21.00 23.00 4 200 1 100 350 23.00 8 05028 购货 200 24.00 4 800 350 200 23.00 24.00 8 050 4 800 31 合计 900 20 300750 15 450 550 12 850 实训二乙材料加权平均单价=2006009003002001600600140090012003001000+++⨯+⨯+⨯+⨯=1 270(元) 本月发出乙材料成本=(800+800)×1 270=2 032 000(元)月末库存乙材料成本=(300+1 700-1 600)×1 270=508 000(元)实训三乙材料明细账2013年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额5 1 略月初结存300 1 000 300 00010 购入900 1 200 1 080 000 1 200 1 150 1 380 00012 发出800 1 150 920 000400 1 150460 00015 购入600 1 400 840 000 1 000 1 300 1 300 00020 发出800 1 3001 040000200 1 300260 00024 购入200 1 600 320 000 400 1 450580 00031 本期发生额及月末结存1 7002 240 000 1 600 1 960 000 400 1 450 580 000实训四1.借:原材料—B材料 30 000应交税费—应交增值税(进项税额) 5 100贷:其他货币资金——银行本票 35 1002.借:应付账款—暂估应付款 70 000贷:原材料 70 0003.5日,向甲企业购入A材料,买价共计100 000元,增值税17 000元,甲企业代垫运费1665元,其中运费1500元,增值税165元。

企业签发并承兑一张票面金额为118 665元,两个月的商业汇票结算材料款项。

材料已验收入库。

3.借:原材料—A材料 101 500应交税费—应交增值税(进项税额)17 165贷:应付票据 118 6654.借:预付账款 80 000贷:银行存款 80 0005.借:原材料—A材料 50 000贷:在途物资 50 0006.借:在途物资—A材料 121 993应交税费—应交增值税(进项税额) 20 407贷:银行存款 142 400 7.借:原材料—A材料 115 993待处理财产损溢——待处理流动资产损溢 7 020贷:在途物资—A材料 121 993 应交税费—应交增值税(进项税额转出) 1 020 8.借:原材料—B材料 70 000应交税费—应交增值税(进项税额)11 900贷:预付账款——乙企业 80 000银行存款 1 900 9.借:应收账款——丁企业 7020贷:待处理财产损溢——待处理流动资产损溢 7 020 10.借:生产成本——基本生产成本 425 000制造费用 80 500管理费用 87 600销售费用 52 800贷:原材料—A材料 645 900 11.借:原材料—A材料 60 000贷:应付账款——暂估应付账款 60 000实训五1.材料成本差异率=(20000-1400)/(1000000+220000+70000)=1.44% 2.(1)借:材料采购 218600应交税费—应交增值税(进项税额) 35400贷:银行存款 254000 (2)借:原材料 220000贷:材料采购 218 600材料成本差异 1 400(2)借:原材料 70 000贷:应付账款—暂估应付账款 70 000 (3)借:生产成本 500 000制造费用 80 000管理费用 20 000在建工程 200 000贷:原材料 800 000借:生产成本 7 200制造费用 1 152管理费用 288在建工程 2 880贷:原材料 11 520实训六1. 借:材料采购—A材料 111 600应交税费—应交增值税(进项税额) 18 876 贷:银行存款 130 476借:原材料—A材料 110 000材料成本差异 1 600贷:材料采购—A材料 111 6002. 借:材料采购—A材料 152 000应交税费—应交增值税(进项税额) 25 720 贷:应付票据 177 720 借:原材料—A材料 160 000贷:材料采购—A材料 152 000材料成本差异 8 0003. 借:材料采购—B材料 152 400应交税费—应交增值税(进项税额) 25 764贷:银行存款 178 1644. 借:待处理财产损溢——待处理流动资产损溢 2223.75贷:材料采购—B材料 1 905(50*38.1)=1905应交税费—应交增值税(进项税额转出)318.75 (150000/4000*17%) 借:原材料—B材料 149 340(3930*38)材料成本差异 1155贷:材料采购—B材料 150 4955. 借:材料采购—B材料 101 730应交税费—应交增值税(进项税额) 17 070贷:其他货币资金——银行汇票 118 8006.借: 原材料-A材料 60 000贷:应付账款—暂估应付款 60 0007. 借:其他应收款 2223.75贷:待处理财产损溢 2223.758. 借:生产成本 396000制造费用 45000管理费用 67000销售费用 30000贷:原材料 5380007月份材料成本差异率=(12 174.25+1600-8000+1155)/(135000+110 000+160 000+149 340)=6929.25/554340=1.25%借:生产成本 4950制造费用 562.50管理费用 837.50销售费用 375贷:原材料 6725实训七1.借:生产成本 360贷:周转材料—包装物 3602.借:银行存款 936贷:其他业务收入 800应交税费—应交增值税(销项税额) 136 借:其他业务成本 720贷:周转材料—包装物 7203.借:其他应付款 585贷:其他业务收入 585借:其他应付款 425贷:库存现金 4254.借:银行存款 7500贷:其他应付款 7500借:销售费用 5000贷:周转材料-包装物 5000实训八1. 借:周转材料—低值易耗品(在库) 3120应交税费—应交增值税(进项税额)510贷:银行存款 3630 2.借:周转材料—低值易耗品—在用 2400贷:周转材料—低值易耗品—在库 2400 借:制造费用 1200贷:周转材料—低值易耗品—摊销 1200 3.借:周转材料—低值易耗品—在用 1600贷:周转材料—低值易耗品—在库 1600 借:管理费用 160贷:周转材料—低值易耗品—摊销 160 4.借:制造费用 1000贷:周转材料—低值易耗品—摊销 1000 借:周转材料—低值易耗品—摊销 2000贷:周转材料—低值易耗品—在用 2000 借:原材料 40贷:制造费用 40实训九1.借:委托加工物资—某加工厂 12000贷:原材料 12000 2.借:委托加工物资 300贷:库存现金 300 3.借:委托加工物资 1000应交税费—应交增值税(进项税额)170贷:银行存款 1170 借:委托加工物资 500贷:银行存款 500 4.借:原材料 420原材料-A材料 13380贷:委托加工物资 13800实训十B公司账务处理为:应缴纳增值税额=7000*17%=1190(元)应交消费税计税价格=(51950+7000)/(1-10%)=65500(元) 代扣代缴的消费税=65500*10%=6550(元)借:应收账款贷:主营业务收入 7000应交税费—应交增值税(销项税额) 1190—应交消费税 6550A公司账务处理为:1.借:委托加工物资 51950贷:原材料 519502.借:委托加工物资 7000应交税费—应交增值税(进项税额) 1190—应交消费税 6550 贷:应付账款 147403.借:委托加工物资 150贷:银行存款 1504.借:原材料 59100贷:委托加工物资 591005.借:生产成本 59100贷:原材料 591006.借:生产成本 40900贷:应付职工薪酬 22800制造费用 181007.借:库存商品 100000贷:生产成本 1000008.借:应收账款 234000贷:主营业务收入 200000应交税费—应交增值税(销项税额) 340009.借:营业税金及附加 20000贷:应交税费—应交消费税 20000A公司缴纳消费税的会计分录:借:应交税费—应交消费税 13 450贷:银行存款 13 450实训十一1.甲企业甲类商品2013年第一季度的实际毛利率=(1 600-1 200)÷1600×100%=25%2.2013年4月份的商品销售成本=600×(1-25%)=450(万元)2013年5月份的商品销售成本=1 000×(1-25%)=750(万元)2013年6月份的商品销售成本=800+1 760-450-750-840=560(万元)实训十二1.借:资产减值损失 15000贷:存货跌价准备 150002.借:资产减值损失 25000贷:存货跌价准备 250003.借:存货跌价准备 30000贷:资产减值损失 30000实训十三甲材料:借:原材料—甲材料 1000贷:待处理财产损溢—待处理流动资产损溢 1000借:待处理财产损溢—待处理流动资产损溢 1000贷:管理费用 1000乙材料:借:待处理财产损溢—待处理流动资产损溢 1200 贷:原材料—乙材料 1200 借:其他应收款 720 营业外支出 480贷:待处理财产损溢—待处理流动资产损溢 1200丙材料:借:待处理财产损溢—待处理流动资产损溢 150贷:原材料—丙材料 150借:管理费用 150贷:待处理财产损溢—待处理流动资产损溢 150丁材料:借:待处理财产损溢—待处理流动资产损溢 200贷:原材料—丁材料 200 借:管理费用 140其他应收款 60贷:待处理财产损溢—待处理流动资产损溢 200实训十四1.借:周转材料-低值易耗品 1500贷:待处理财产损溢—待处理流动资产损溢 15002.借:待处理财产损溢—待处理流动资产损溢 46936贷:原材料 40000应交税费—应交增值税(进项税额转出) 6936借:待处理财产损溢—待处理流动资产损溢 800贷:材料成本差异 8003.借:待处理财产损溢—待处理流动资产损溢 30 750贷:库存商品 28 000应交税费-应交增值税(进项税额转出) 2 7504.借:待处理财产损溢—待处理流动资产损溢 1 500贷:管理费用 1 500借:管理费用 46 936贷:待处理财产损溢—待处理流动资产损溢 46 936借:营业外支出 11 800原材料 500其他应收款 18 450贷:待处理财产损溢—待处理流动资产损溢 30 750五、不定项选择题不定项选择一(1)ABD (2)C不定项选择二(1)B (2)A (3)A (4)C不定项选择三1.[答案]ABCD[解析]“材料成本差异”账户反映企业已入库各种材料的实际成本与计划成本的差异,借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。