储蓄存款和商业银行

2.6.1 储蓄存款和商业银行

储蓄存款和商业银行大石中学政治组姜游【授课班级】高2015级1、3、8、12班【授课类型】理论课【教学目标、要求】一、知识与技能:识记储蓄存款的含义及我国的主要储蓄机构、利息的含义、储蓄存款的基本类型、储蓄作为投资方式的特点、商业银行的含义及我国的主要商业银行、商业银行的主要业务及作用。

二、过程与方法:结合自己将一定的存款存入银行,培养学生主动参与经济生活的实践能力,并通过这一活动使学生正确认识经济生活的本质,明白储蓄活动在国民经济和个人生活中具体的作用。

三、情感、态度与价值观:培养学生支援社会主义国家经济建设服务的爱国意识,帮助学生培养科学合理的生活习惯,建立文明、健康的生活方式,使学生自觉遵守国家的金融制度,支持银行发挥其重大作用。

【教学重点】存款储蓄的含义及分类;商业银行的含义、类型及主要业务;【教学难点】存款储蓄余额增长的利弊;利息率调整的目的;【教学方法】讨论、自主探究、合作探究、演示。

【教学手段】多媒体教学 【课时安排】一课时【教学过程】19781985199520042011210.6(亿元)我国城乡居民储蓄存款情况126 196•储蓄存款是我国目前最主要的投资方式表明:343635王大爷今年75岁,家住重庆市合川区,王大爷的儿子在外地工作,前不久托人捎回1万元现金。

王大爷很着急,不知该怎么保管好这些钱。

你认为处理这1万元的最好的办法是什么?请你给他出个主意。

请谈谈你的理由。

请你支支招假如王大爷想把这笔钱存入银行,现在有三种选择,大家帮帮他,哪种更合适?1、把这一万块钱存在银行,随时支取;2、一万元,第二年把上一年的本息作为本金重新存入,直到第三年。

3、把一万元一次性存三年。

(假定利率:活期存款利率0.35%,整存整取1年期3.0% ,3年期4.25%)利息:927.27元利息:1275元如存足三年,利息为:106.46元活期存款利息计算公式:存款金额×利息率÷360×实际存款天数请讨论:如果利率上调,王大爷存款的实际收益是否一定增加?存款利率增加并不一定使存款者的实际收益增多。

《储蓄存款和商业银行》

商业银行的其他业务

小结

一、储蓄存款 1、利息的计算 2、活期储蓄与定期储蓄 二、我国的商业银行 1、我国商业银行的主要业务 2、其他业务

第六课 投资理财的选择

第一框 储蓄存款和商业银行

想一想:

你家有哪些理财方式?

家庭理财方式有储蓄、债券、股票、 基金、房地产、外汇、古董、字画、 保险、彩票、钱币、邮票、黄金、珠 宝、稀有木材等。 最为常见的家庭理财方式还是集 中在储蓄、债券、保险、股票这4种工 具的运用上。

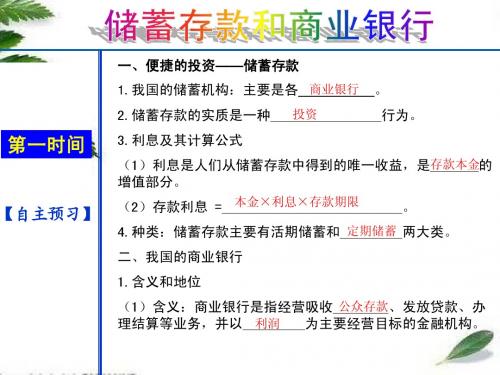

一、便捷的投资 储蓄存款

存 期

流动性 收益性 安全性

随时存取 较强

较低

较安全,但在通胀情况 下存在贬值风险

二、我国的商业银行

商业银行有哪些业务?

下列三则材料分别说明了银行有哪些业务?

材料一

2010年,南浔区金融机构本外币各项 存款余额323.89亿元,比上年增长 27.6%,其中城乡居民储蓄存款余额 138.84亿元,比上年增长26.8%。

你如何看待这种现象?

1、存款利息计算

张三把1万元存入银行, 定期三年,三年到期后 的利息总额是多少?

利息=本金×利息率×存款期限

10000×4.25%×3=1275元

活期储蓄

定期储蓄

约定存期和存款具体形式 较差 高于活期,但低于 债券和股票

较安全,但在通胀情况 下存在贬值和提前支取存在 损失利息的风险

存款业务 基础业务

存款项目

年利率 %

0.5

贷款项目

年利率 %

活期存款 定期存款 整存整取 三个月 半年 一年 二年 三年 五年

储蓄存款和商业银行

课堂小结

储

储

蓄

蓄

存

存

款

款

和

商

业

商

银

业

行

银

行

含义 利息

含义 影响因素

计算公式

种类及特点

含义 主要业务 银行利润的计算

名师一号45页第5题

5、假设某国2009年生产M产品的总量10万件,每件产品的 价值用货币表示为5元。2010年生产M产品的社会劳动生产 率提高1倍,且该国2010年全社会的商品价格总额为20000 亿元,货币流通次数为4次,央行实际发行纸币8000亿元, 在其他条件不变的情况下,2010年M产品的价格是()

存款利息是银行因为使用储户存款而 支付的报酬,是存款本金的增值部分。

本金

(2)影响因素

存期

利息率水平

(3)存款利息的计算公式

利息=本金×利息率×存款期限

3、存款储蓄的类型

活期存款

定期存款

相 同

储户可以随时存取、

点

含义

不规定存期、存款金 额和次数不受限制的

储蓄方式

事先约定期限、存入后不 到期一般不得提前支取的 储蓄方式

1、股票的含义

股票是股份有限公司在筹集资本时向出资人出具的股

性

份凭证。

质 参加股东大会

所有权 投票表决、参与决策

收取股息或分享红利等

2、股票的基本特征 一是股东购买股票后,不能要求返还其出资。

如要改变股东身份,要么等待公司的破产清盘,要

么将股票转售给第三人。

二是股票可以流通,具有较好的流通性。

储蓄存款和商业银行

5、商业银行是( 商业银行是( C) A、国有独资银行和国家控股银行 B、其建立是为了完善国家的宏观调控体系 C、是以利润为主要经营目标的金融机构 D、是以吸收存款为主要经营目标的金融机 构

6. 随着我国市场经济的发展,居民投资方式日益 随着我国市场经济的发展, 多样化。如果你以7.70的汇率卖出一万美元,并将 的汇率卖出一万美元, 多样化。如果你以 的汇率卖出一万美元 换得的人民币存入银行,存期为三年, 换得的人民币存入银行,存期为三年,年利率为 4%,利息税率20%,存款到期应得本息为( ) ,利息税率 ,存款到期应得本息为( A.7392元 B.84392元 . 元 . 元 C.79464元 D.86240元 C.79464元 D.86240元

B

正确地看待居民储蓄不断增长的现象 好处:可以为国家积累资金, 好处:可以为国家积累资金,支援现代化 建设;有利于调节市场货币流通; 建设;有利于调节市场货币流通;有利于培 养科学合理的生活习惯, 养科学合理的生活习惯,建立文明健康的生 活方式。 活方式。 存款储蓄的高增长, 弊端 :存款储蓄的高增长,会导致居民消 费率长期偏低, 费率长期偏低,弱化消费增长对经济增长的 拉动作用,也会直接影响到投资本身的增长, 拉动作用,也会直接影响到投资本身的增长, 制约经济的发展。 制约经济的发展。

存款利率变动对经济影响: 存款利率变动对经济的影响:

利率上调 利率下调 存款增加 存款减少 流通中的 货币减少 流通中的 货币增加 生活消费支出 相对下降 生活消费支出 相对上升 转变投资方向) (转变投资方向)

贷款利率变动对经济的影响: 贷款利率变动对经济的影响:

贷款利 率上升 贷款利 率下降 贷款减少 减少流通 中的货币量 增加流通 中的货币量 投资需求 相对下降 投资需求 相对上升

6.1_储蓄存款和商业银行

定期储蓄

定期储蓄,是事先 约定期限,存入后不 到期一般不得提前支 取的储蓄方式.

优 点 缺 点

适合个人日常生活待用资金 的储蓄具有流动性强、灵活 方便的特点.

利息率高,受益高 于活期储蓄

受益较低

一般不能提前提取, 流动性差

6.储蓄的投资特点:便捷的投资

流动性较强 收益率低 风险性低

但也存在通货膨胀情况下存款贬 值及定期存款提前支取而损失利息 的风险。

第五课

• DDBCB

AACDD C

12.(1)属于企业兼并,它是指经营管理好、经济效益好的 优势企业,兼并那些相对劣势的企业。 积极作用:可以扩大优势企业的规模,增强优势企业 的实力,实现以优带劣的调整,提高企业和整个社会 资源的利用效率。 (2)企业的成功经营,首先要制定正确的经营战略。 哈尔滨水泥厂满足于现状,最终被市场竞争所淘汰, 而吉林亚泰有成为真正“东北王”的雄心,经营战略 明确其次,企业要依靠科学技术、科学管理等手段, 形成自己的优势。哈尔滨水泥厂没有及时进行技术改 造,被市场竞争淘汰,而吉林亚泰正是凭借其自身的 科技优势,形成了强大的竞争力。 (3)树立自主择业观;树立竞争就业观;树立职业平 等观;树立多种方式就业观。

课堂小结

1.含义

储 蓄 存 款 和 商 业 银 行

储 蓄 存 款

商 业 银 行

2.储蓄机构 3.收益 利息:含义及计算 种类 4.储蓄存款的种类及特点 活期 定期

1.含义

特点 存款业务

2.主要业务 贷款业务 3.作用 结算业务

第四课

• ABDBD

DDBAC

11.(1)公有制为主体、多种所有制经济共同发展是我 国社会主义初级阶段的基本经济制度,公有制经济和非 公有制经济都是社会主义市场经济的重要组成部分,缺 一不可。(2)我国是社会主义国家,所以必须毫不动 摇地巩固和发展公有制经济,坚持公有制主体地位,发 挥国有经济主导作用。同时,由于我国正处于社会主义 初级阶段,生产力发展不平衡、多层次,应在坚持公有 制为主体的前提下毫不动摇地鼓励、支持和引导非公有 制经济发展,使二者在社会主义现代化建设中平等竞争 ,相互促进,共同发展。

储蓄银行和商业银行

银行为什么要调整利率?

通货膨胀 (供小于求)

利率 存款

贷款

流通中的纸币量

需求

通货紧缩 (供大于求)

利率

存款 贷款

流通中的纸币量

需求

结论:利率是国家宏观调控的重要杠杆。

我 国 城 乡 居 民 储 蓄 存 款 情 况

20万亿

(亿元)

172534

110695

210.6

1978 1985 1995 2003 2007 2008

含义

课堂小结

利息:含义及计算

储 蓄 存 款 和 商 业 银 行

储 蓄 存 款

商 业 银 行

储蓄机构 收益 活期 定期 特点 含义 存款业务 贷款业务 结算业务

种类

储蓄存款的种类及特点

主要业务

作用

达标训练

1、下列对储蓄存款的认识,正确的一项是 ( ) A、储蓄存款作为一种投资方式具有收益高的 特点 B、储蓄存款可以随时存取,灵活方便,很受 投资者欢迎 C、利息是人们从储蓄存款中获得的惟一收益 D、储蓄存款由于收益很低,所以没有风险

国家控股银行 (2)地位:我国的商业银行以 是我国金融体系中最重要的组成部分。

为主体,

第一时间

2.主要业务

存款业务 商业银行的主要业务有三类: 是商业银行 的基础业务; 贷款业务 是商业银行的主体业务,也是商业 银行的营利的主要来源; 结算业务 。

【自主预习】

储蓄存款的含义及其主要目的? 我国主要的储蓄机构? 活期储蓄与定期储蓄的基本内容? 商业银行的主要业务?

⑶、结算业务

结算业务是商业银行为社会经济活动中 发生的货币收支提供手段与工具的服务。 银行对此收取一定的服务费用。 结算有两种形式:现金结算和转帐结算。

储蓄存款和商业银行

C通过银行对国民经济各部门和企业的生产经营 活动进行监督和管理,可以优化产业结构,提高 国民经济效益。

商业银行的三大基本业务

吸收存款 发放贷款

类型

单 位 存 款

居 民 存 款

银行

结算

工 商 业 贷 款

消 费 贷 款

买方(付)

卖方(收)

商业银行的作用:

A为国家经济建设筹集和分配资金,是再生产顺 利进行的纽带; B银行能够掌握和反映社会经济活动的信息,为 企业和国家作出正确的经济决策提供必要的依据;

商业银行是指经营吸收公众

存款、发放贷款、办理结算 等业务,并以利润为主要经

营目标的金融机构。

商业银行的三大业务

存款业务 基础业务

想一想:

为什么把存款业务 作为基础业务

贷款业务

结算业务

主体业务

现金结算 转帐结算(通过银行)

ቤተ መጻሕፍቲ ባይዱ

商业银行的主要利润来源:

利润=贷款利息-存款利息-银行费用

(其它利润来源:结算服务费及其它服务费)

8万挖坑存放13年变一堆废纸

一、便捷的投资----储蓄存款

(1)储蓄存款的含义

个人将属于其所有的人民币或外币存 入储蓄机构,储蓄机构开具存折或存单作为 凭证,个人凭存折或存单作可以支取存款本 金和利息,储蓄机构依照规定支付存款本金 和利息的活动。

利息的多少取决于三个因素:本金、 存期、利息率。

利息的计算公式: 利息=本金×利息率×存款期限

计算

李大爷2004.5.1存入银行10000元,定期三年,月 息2.1‰,到期后,李大爷存款的利息总额( )

A.21元 B.756元 C.25.2 元 D.252元

三年到期后的利息总额 10000×2.1‰×12×3=756

《储蓄存款和商业银行》教案

《储蓄存款和商业银行》教案姓名:余作雄班级:08政教学号:080100015一、教材分析“储蓄存款和商业银行”是人教版《思想政治必修1 》“经济生活”第二单元第六课第一框题的内容。

这一框题共有两目。

第一目讲“便捷的投资——储蓄存款”。

其主要内容包括储蓄存款的含义、利息、储蓄存款的分类及投资特点等;第二目“我国的商业银行”。

其主要内容包括商业银行的含义、主要业务等。

贴近学生生活,层次清楚。

二、学生分析学生通过前面第一单元“生活与消费”的学习,初步懂得怎样的消费才是合理而科学的,同时通过对第二单元“投资与创业”的前面两课的学习,也初步了解有关生产与经营的关系和我国的基本经济制度,但对于如何进行投资与创业还欠缺相关的理论知识与实践探索。

三、教学目标1、知识目标了解储蓄存款的含义、利息的含义及其计算,掌握活期储蓄与定期储蓄的基本内容和特征。

了解商业银行的含义,熟悉我国商业银行的三大业务。

2、能力目标运用储蓄存款和商业银行的有关知识,分析社会生活和居民经济生活中有关投资主体、方式和收益的现象和具体事例,使学生初步具有投资选择的能力3、情感、态度、价值观目标使学生正确地认识投资的意义,培养学生勤俭节约的观念,培养理性投资、理性理财的观念。

积极参与公民储蓄的投资活动,为国家经济建设作出自己的贡献。

四、教学重点、难点重点:储蓄存款的分类及投资特点,我国商业银行的三大业务。

难点:我国商业银行的三大业务。

五、设计思路本框题的教学时以课本知识内容为主线,以学生的自主、合作探究活动为载体,以教师为引路人,充分调动学生学习的主动性和积极性,培养学生自主、合作、探究的精神。

对于储蓄存款的分类及投资特点,我们采用自主学习的方式,即二人小组自学——讨论——填表等方式进行解决;对于我国商业银行的三大业务,通过合作探究性活动解决,即通过“角色扮演”活动,积极调动学生学习的积极性,实地演示一下我国商业银行的三大业务。

六、教学过程(一)课堂导入:【活动一】课堂引入情境问题假如你手里有1万元的现金,你会做怎样的投资呢?请说出你的理由。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

储蓄存款和商业银行

1. 引言

储蓄存款和商业银行是金融领域中两个非常重要的概念。

储蓄存款是一种金融行为,指的是个人或企业将资金存放在银行或其他金融机构中,以获取利息收益的一种方式。

商业银行则是一种金融机构,提供各种金融服务,包括储蓄存款、贷款、理财等。

本文将介绍储蓄存款和商业银行的定义、特点以及其在经济中的作用。

2. 储蓄存款

2.1 定义

储蓄存款是指个人或企业将闲置资金交由金融机构保管,并按照约定的利率获取利息收益的一种金融行为。

这些金融机构可以是银行、信用社、农村合作社等。

储蓄存款是一种相对低风险的投资方式,适合那些希望保值增值但风险承受能力相对较低的人群。

2.2 特点

储蓄存款具有以下特点:

•低风险:由于储蓄存款多由金融机构提供保障,存款人的本金和利息收益相对较为安全。

•流动性高:储蓄存款通常可以随时支取或转入其他账户。

但一些存款产品可能存在约定的期限和提前支取费用。

•固定利率:储蓄存款的利率通常是固定的,存款人可以根据自身需要选择不同的存款产品,以获得更高的利率收益。

2.3 作用

储蓄存款在经济中扮演了重要的角色:

•资金来源:储蓄存款为银行提供了稳定的资金来源,这些资金可以用于发放贷款、支付利息、投资等。

•金融服务:通过储蓄存款,人们可以享受到金融机构提供的各种服务,如电子银行、自动取款机、存款证明等。

•经济稳定:储蓄存款有助于稳定金融市场和经济发展。

稳定的储蓄存款流动可以提供金融机构的基础资金,促进投资和经济增长。

3. 商业银行

3.1 定义

商业银行是指一种经营存款、贷款和其他金融业务的金融机构。

商业银行通常由政府或私人拥有,并通过吸收存款、发放贷款、提供理财等服务来获取盈利。

3.2 特点

商业银行具有以下特点:

•存款和贷款:商业银行接收个人和企业的存款,并通过向借款人发放贷款来获取利润。

•风险管理:商业银行通常通过精心管理风险来确保资金安全,并对客户信用进行评估,以防止不良贷款。

•金融创新:商业银行不断创新金融产品和服务,以满足不同客户的需求,提供更加个性化的金融解决方案。

3.3 作用

商业银行对于经济的发展起到了重要的作用:

•资金调剂:商业银行通过从存款人那里吸收资金,并将这些资金提供给需要贷款的个人和企业,实现了资金的调剂和配置。

•信用创造:商业银行通过发放贷款创造信用,并为客户提供支付结算、汇票托收等金融服务,推动经济的运转。

•经济稳定:商业银行通过管理风险、监管资本等手段,保持金融系统的稳定,促进经济的可持续发展。

4. 总结

储蓄存款和商业银行是金融领域中不可或缺的组成部分。

储蓄存款作为一种相对低风险的投资方式,提供了个人和企业保值增值的渠道;商业银行则通过吸收存款、发放贷款等服务,为客户提供金融服务,并对经济的发展起到了积极促进作用。

了解储蓄存款和商业银行的定义、特点以及其在经济中的作用,对个人和企业理财规划以及经济发展均具有重要意义。