清华经管朱世武副教授介绍

利用均衡利率模型对浮动利率债券定价

作者: 朱世武[1];陈健恒[1]

作者机构: [1]清华大学经济管理学院金融系100084

出版物刊名: 世界经济

页码: 48-59页

主题词: 浮动利率债券;定价方法;交易;银行间债券市场;利率模型;中国;国内;非市场化;核心问题;合理

摘要:随着中国债券市场的发展,定价成为市场交易的核心问题。

准确和合理的定价能够促进市场的交易,提高市场的流动性,改善银行间债券市场交易不活跃的情况。

国内的浮动利率债券基础利率的非市场化给定价带来了一定的困难,影响了市场的交易。

尽管国内不少学者对浮动利率债券定价方法进行了研究,但都集中于交易所市场的研究,对银行间市场的研究很少,并且分析的也不够彻底。

另外,国内目前普遍采用的浮动利率债券定价方法还存在不少缺陷。

为了更深入地研究浮动利率债券定价的问题,本文以利率均衡模型——Vasicek模型和CIR 模型为基础,经过大量的经验研究,给出一套银行间债券市场浮动利率债券的定价方案,取得了比较好的效果,期望能为投资者提供了一些有益的定价方法。

清华博导名单

所在系

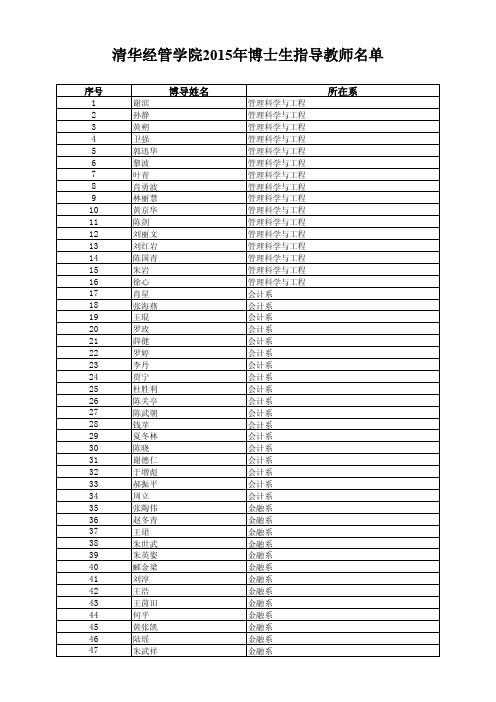

清华经管学院2015年博士生指导教师名单

序号 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94

清华经管学院2015年博士生指导教师名单

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47

博导姓名

陈秉正 陈涛涛 朱玉杰 杨之曙 张丽宏 李稻葵 POWERS, MICHAEL ROLAND 齐良书 钟笑寒 李明志 杨思群 潘文卿 吴斌珍 曹静 施新政 马弘 孟岭生 欧阳敏 刘玲玲 武康平 白重恩 钱颖一 李宏彬 文一 鞠建东 王汝渠 宋学宝 于春玲 刘茜 陈荣 郑毓煌 赵平 胡左浩 李飞 陈煜波 薛镭 石永恒 朱恒源 李东红 程源 李纪珍 张帏 王毅 高旭东 李习保 焦捷 WHITE, RICHARD STEVEN 金融系 金融系 金融系 金融系 金融系 金融系 金融系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 经济系 市场营销系 市场营销系 市场营销系 市场营销系 市场营销系 市场营销系 市场营销系 市场营销系 市场营销系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创新创业与战略系 创迅华 黎波 叶青 肖勇波 林丽慧 黄京华 陈剑 刘丽文 刘红岩 陈国青 朱岩 徐心 肖星 张海燕 王琨 罗玫 薛健 罗婷 李丹 贾宁 杜胜利 陈关亭 陈武朝 钱苹 夏冬林 陈晓 谢德仁 于增彪 郝振平 周立 张陶伟 赵冬青 王珺 朱世武 朱英姿 郦金梁 刘淳 王浩 王茵田 何平 黄张凯 陆瑶 朱武祥 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 管理科学与工程 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 会计系 金融系 金融系 金融系 金融系 金融系 金融系 金融系 金融系 金融系 金融系 金融系 金融系 金融系

SAS数据展现(tabulate)

Obs Name Sex Age Height Weight

1 Alice F 13 56.5 84.0

2 Barbara F 13 65.3 98.0

3 Carol F 14 62.8 102.5

4 Jane F 12 59.8 84.5

5 Janet F 15 62.5 112.5

6 Joyce F 11 51.3 50.5

7 Judy F 14 64.3 90.0

8 Louise F 12 56.3 77.0

9 Mary F 15 66.5 112.0

10 Alfred M 14 69.0 112.5

……

……

NOOBS选项: proc print data=ResDat.class noobs; run;

应用举例

例17.11创建二维报表。 proc format; value regfmt 1='Northeast'

2='South' 3='Midwest' 4='West'; value divfmt 1='New England' 2='Middle Atlantic' 3='Mountain' 4='Pacific'; value usetype 1='Residential Customers' 2='Business Customers'; run; options nodate pageno=1 linesize=80 pagesize=60; proc tabulate data=ResDat.energy format=dollar12.; class region division type; var expenditures; table region*division, type*expenditures / rts=25; format region regfmt. division divfmt. type usetype.; title 'Energy Expenditures for Each Region'; title2 '(millions of dollars)'; run;

商业模式 魏炜

作者简介

魏炜男,1965年12月生,湖南宁乡人。

1990年在清华大学获工学硕士学位;2004年在华中科技大学获管理学博士学位。

主要从事企业战略管理、商业模式、组织经济学等方面的研究。

现为北京大学汇丰商学院管理学副教授,北京大学汇丰商学院实践家商业模式研究中心主任。

朱武祥男,1965年5月19日出生,江西高安人。

清华大学管理信息系统专业学士(1987年),技术经济专业硕士(1989年),数量经济学博士(2002年)。

现为清华大学经济管理学院公司金融学教授,博士生导师。

研究领域为公司金融,包括:企业成长过程中的金融解决方案-公司金融工程,金融原理、技术与商业模式设计及实施,企业价值管理策略-战略投资,兼并收购,重组。

现任国家自然科学基金会中国管理现代化

研究会金融管理专业委员会副主任委员,中国金融学会常务理事,中国农村金融学会常务理事,中国金融学会金融工程专业委员会常务委员。

已经出版论著:《中国股票市场管制与干预的经济学分析》,《商业银行突围》,《中国公司金融学》,《轻资产运营:以价值为驱动的资本战略》,《轻是美好的:一流企业的轻资产运营模式》。

259

作者简介。

经济管理学院研究生清华导师简介-朱世武

经济管理学院研究生清华导师简介-朱世武朱世武金融系副教授个人简介研究成果研究项目朱世武,自2001至今,担任清华大学经济管理学院副教授。

1983年,他毕业于河南师范大学数学专业,并获得理学学士学位。

1987年,在武汉大学获得统计学专业的理学硕士学位。

1999年,赴上海财经大学学习,并获得该校数量经济学专业的博士学位。

1999年至2001年在清华大学经济管理学院作博士后研究。

他教授的主要课程包括:金融数据库、金融统计学、实证金融学、数据模型与决策、统计分析软件。

朱世武教授研究的主要领域是:固定收益、风险管理、金融计算与建模、金融数据库。

在从事的所有科研项目里,朱世武教授主要担任项目负责人。

他重点研究的项目包括:“随机边缘模型的统计分析”,“国家债务管理和利率研究”,“金融工程的理论,技术和方法”,“违约相关性度量与信用衍生工具定价研究”—国家自然科学基金委员会;“中国股票市场的证券模型”,“中国股票市场结构性指数设计”—中国证监会;“中信实业银行的私人金融模型”—中信实业银行;“基于微网格的网格计算研究,基础研究”,“度量违约相关性的研究”,“中国资本市场股权风险溢价的实证研究”—清华大学;“中国资本市场的股权风险溢价研究”—中国国家社会科学基金;“中国金融研究数据库”—清华211项目;“中国银行间债券市场期限结构最优化模型”—中国外汇交易中心和全国银行间同业拆借中心;“浙江财经学院金融实验室金融数据项目”—浙江财经学院;“浙江万里学院金融实验室金融数据项”—浙江万里学院;“人民币市场化利率中长期预测模型”—中国人寿资产管理有限公司;“农村金融市场风险管理研究”—香港汇丰银行;“青藏高原矿产资源开发利用战略研究”—中国地质大学(北京)地质调查研究院。

他发表的期刊论文包括:《金融研究》—“Copula函数度量我国商业银行资产组合信用风险的实证研究”;《中国科技论坛》—“中国大学校长的群体特征及治学理念”;《中国软科学》—“中国PC市场可持续竞争战略研究”;《经济学动态》—“我国上市公司信用风险度量模型的选择”;《经济与管理研究》—“中国股市2006牛市形成的经济因素分析”;《数理统计与管理》—“基于Copula 的VsR度量与事后检验”;《金融理论与实践》—“我国债券市场发展模式探讨”,“基于预测利率期限结构变动的积极债券投资策略”,“利率互换定价存在的障碍及解决办法”;《数据分析》—“中国大陆银行间债券市场买卖价差成本构成实证研究”;《统计研究》—“积极债券投资策略实证研究”。

金融计算与建模--理论与软件平台(金融计算与建模-清华大学,朱世武))

公司财务

现值和未来值 单利和复利 年金 股票与债券的定价 净现值 其他投资决策方法 资本资产定价模型 套利定价模型 资本结构 企业价值评

……

RESSET软件平台操作

RESSET金融研究数据库(RESSET/DB) RESSET精品课教学软件(RESSET/CAD) 数据获取模式:BS, ODBC(重要) RESSETDB操作文档

理论模型结合实际数据的实现过程 基于RESSET/DB的教材配套服务与精品课教学软件

金融数据库的选择标准

设计体系是否科学合理 内容是否全面 数据质量是否好 相关指标的计算是否正确 是否方便易用 数据库结构是否稳定 数据更新是否及时 服务是否完善

选择合适的数据库

在金融机构中,靠近前台的部门和人员宜选择 “行情资讯类数据库”

RESSET债券分析系统(RESSET/Bond) Asset Swap MBS ..…

软件平台-SAS系统

为什么选择SAS进行金融建模 ? 如何学习SAS ?(如何学好SAS.doc) 学好SAS今后可以做什么? (如何学好

SAS.doc)

为什么选择SAS进行金融建模

金融计算与建模的重要内容-复杂数据处理与计算 SAS兼有数据处理、统计模型、函数与优化等的功能 如果选择一般的语言;编程困难,需要其它数据库系统 SAS强大功能:如变量个数、观测个数,处理速度等 如果选择数据处理功能不强的应用软件,只能教学 个人因素:基本用SAS实现了金融上所有模型的创建;金

经济与商务统计 固定收益分析

计量经济学

投资银行学

数理统计学

金融风险管理

公司财务

财经类专业英语

RESSET/DB的最主要特点

RESSET/DB是一个“面向研究的金融经济数值型数据库”。 设计体系科学、专业、易用。数据结构稳定。 数据全面;金融经济知识库 正确的收益指标 经过处理的高频数据 中英文对照 更新及时 大量衍生数据,唯一的开放算法与基础数据 大量的专业处理: RESSET/DB的相关数据集、计算说明,展现了

04收益波动率计算

t2t2 1 ( 1 )r t[ 1 E (r t 1 )2 ]

其中,衰减因子λ必须小于1。 当时间足够长时,E(rt1) 与 E (rt ) 几乎相等。事实上,一般假 设 E (rt ) 约等于0,于是得到t时刻波动率的如下预测:

波动率计算

计算环境

计算数据集:ResDat目录下的全部股票数据集,共30 只。

需要宏文本文件:Stk.TXT。

时间区间: 2019年。

计算日波动率;计算周、月或年波动率,可以用相应的 收益率计算或直接由日波动率乘以一个相关因子。

对涨跌停板不作处理。

单个股票波动率计算

分别选择股票深发展(Stk000001)进行计算。时间区间为2019年。

/*保留起始日和结束日的股票价格和累积股价调整乘子,用来计算收益率均值*/ data b(keep=id adjclpr_begin adjclpr_end ); retain adjclpr_begin adjclpr_end ; set a end=lastobs; if _n_=1 then adjclpr_begin=clpr*Mcfacpr; if lastobs then do; adjclpr_end=clpr*Mcfacpr; id=1; output; end; data a(drop=adjclpr_begin adjclpr_end r_mean); merge a b; by id; r_mean=(log(adjclpr_end)-log(adjclpr_begin))/n; /*收益率均值*/ r=r_1-r_mean; rr=r*r; data a; set a; sum+rr; data b(keep=Date z&x); merge a a (firstobs=&cc rename=(sum=sum_1)); z&x=(sum_1-sum)/(&aa-1); /*这里计算的是&aa天的移动平均*/ z&x=sqrt(z&x); /*用移动平均法计算的日波动率*/ if z&x=. then delete;

金融计算与建模(上)(清华大学,朱世武)

固定收益类样本数据

表名 Bankir 中文全称 银行存款利率 内容简介 本表提供3个月到8年整存整取银行存款利率数据。可作为 基准利率使用。数据自1988年9月1日至当前日。其中, d8y-八年及以上整存整取利率数据到1996年5月1日截止。 本表提供回购利率日平均价、同业拆借市场利率日平均价 利率数据、银行间市场基准利率参考指标。本表数据可用 于浮动利率债券的票面利率、无风险利率等。 本表提供用于研究的日无风险收益数据。数据选择标准: 1998年7月1日前用一年期银行存款利率加10%为基准利率, 1998年7月1日后使用七日回购利率两周指数加权平均为基 准利率B2W。本表已将年度化的基准利率转化为以日为单 位计量的收益数据,研究时可直接引用。 本表提供用于研究的月无风险收益数据。数据选择标准: 1998年7月1日前用一年期银行存款利率加10%为基准利率, 1998年7月1日后使用七日回购利率两周指数加权平均为基 准利率B2W。本表数据已作过月度化处理,即将年度化的 基准利率转化为月度数据,研究时可直接引用。

汇率

Commtax

Iissulst

佣金与印花税

首次发行与上 市

本表按时间排序,记录每日的佣金率和印花税信息,可用于 计算交易费用。

记录每只股票在发行和上市时的情况,发行信息包括发行日、 发行市盈率,发行面值,发行股份数量,募集金额,发行费 用和配售等;上市信息包括股票首次上市日及职工股上市日 等。对于B股,发行价格,募集资金总额和发行费用等均分别 用外币和换算后的人民币表示,可适用于不同的研究需要。

本书不仅展现了应用SAS软件的技术,同时 也会使读者对相关的金融专题有一个彻底的 了解,会使读者的知识水平在金融理论、实 务和统计模型的基础上,更深入到如何实现 和应用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

清华经管朱世武副教授介绍

朱世武

金融系副教授

办公室伟伦楼321

个人简介

研究成果

研究项目

朱世武,自2001至今,担任清华大学经济管理学院副教授。

1983年,他毕业于河南师范大学数学专业,并获得理学学士学位。

1987年,在武汉大学获得统计学专业的理学硕士学位。

1999年,赴上海财经大学学习,并获得该校数量经济学专业的博士学位。

1999年至2001年在清华大学经济管理学院作博士后研究。

他教授的主要课程包括:金融数据库、金融统计学、实证金融学、数据模型与决策、统计分析软件。

朱世武教授研究的主要领域是:固定收益、风险管理、金融计算与建模、金融数据库。

在从事的所有科研项目里,朱世武教授主要担任项目负责人。

他重点研究的项目包括:“随机边缘模型的统计分析”,“国家债务管理和利率研究”,“金融工程的理论,技术和方法”,“违约相关性度量与信用衍生工具定价研究”—国家自然科学基金委员会;“中国股票市场的证券模型”,“中国股票市场结构性指数设计”—中国证监会;“中信实业银行的私人金融模型”—中信实业银行;“基于微网格的网格计算研究,基础研究”,“度量违约相关性的研究”,“中国资本市场股权风险溢价的实证研究”—清华大学;“中国资本市场的股权风险溢价研究”—中国国家社会科学基金;“中国金融研究数据库”—清华211项目;“中国银行间债券市场期限结构最优化模型”—中国外汇交易中心和全国银行间同业拆借中心;“浙江财经学院金融实验室金融数据项目”—浙江财经学院;“浙江万里学院金融实验室金融数据项”—浙江万里学院;“人民币市场化利率中长期预测模型”—中国人寿资产管理有限公司;“农村金融市场风险管理研究”—香港汇丰银行;“青藏高原矿产资源开发利用战略研究”—中国地质大学(北京)地质调查研究院。

他发表的期刊论文包括:《金融研究》—“Copula函数度量我国商业银行资产组合信用风险的实证研究”;《中国科技论坛》—“中国大学校长的群体特征及治学理念”;《中国软科学》—“中国PC市场可持续竞争战略研究”;《经济学动态》—“我国上市公司信用风险度量模型的选择”;《经济与管理研究》—“中国股市2006牛市形成的经济因素分析”;《数理统计与管理》—“基于Copula 的VsR度量与事后检验”;《金融理论与实践》—“我国债券市场发展模式探讨”,“基于预测利率期限结构变动的积极债券投资策略”,“利率互换定价存在的障碍及解决办法”;《数据分析》—“中国大陆银行间债券市场买卖价差成本构成实证研究”;《统计研究》—“积极债券投资策略实证研究”。

朱教授著有的专著有:《SAS编程技术教程》和《金融计算与建模》。

他的译著包括:《基于Excel和VBA的高级金融建模》和《高级金融风险管理》。

朱世武教授现任中国交叉科学研究会金融量化分析与计算专业委员会副主任委员兼秘书长,中国金融学会金融工程专业委员会委员。

中国现场统计学会理事,中国教育统计学会常务理事。

期刊论文(国内)

朱世武,中国PC市场可持续竞争战略研究,中国软科学,11期,184-192页,2009-12-10

朱世武,中国大学校长的群体特征及治学理念,中国科技论坛,10期,10-114页,2009-10-05

宋逢明,朱世武,Copula函数度量我国商业银行资产组合信用风险的实证研究,金融研究,4期,129-142页,2009-03-18

朱世武,我国上市公司信用风险度量模型的选择,经济学动态,2008-05-12

朱世武,我国债券市场发展模式探讨,金融理论与实践,8期,2007-08-01

朱世武,中国股市2006牛市形成的经济因素分析,经济与管理研究,4期,56-59页,2007-04-01

朱世武,移动电话客户流失数据挖掘,数理统计与管理,1期,62-69页,2005-01-17

朱世武,中国市场股权风险溢价研究,世界经济,11期,303卷,62-71页,2003-11-17

朱世武,交易所国债利率期限结构实证研究,金融研究,10期,63-74页,2003-10-17

朱世武,数据挖掘运用的理论与技术,统计研究,8期,142卷,45页,2003-08-17

朱世武,数据挖掘与其他技术的比较,统计研究,7期,141号,58页,2003-07-17

朱世武,中国基金经理能正确把握市场时机吗?,世界经济,6期,298卷,65页,2003-06-17

朱世武,如何选择度量金融风险的指标,统计研究,6期,140卷,52页,2003-06-17

朱世武,衡量基金经理波段时机选择能力的方法,管理科学学报,6期,6卷,21页,2003-01-01

朱世武,事后检验在市场风险管理中的应用,金融研究,10期,55~60页,2002-10-01

朱世武,中国股票市场B股上市对A股价格影响的实证研究,上海金融,8期,20~23页,2002-08-01

朱世武,一种新的股市风险度量指标及其应用,经济数学,3期,l19卷,1~10页,2002-06-01

宋逢明,朱世武,中国股票市场风险测度实证研究,中国货币市场,4期,45~48页,2002-04-01

专著

朱世武,SAS编程技术教程,清华大学出版社,2007-10-01

朱世武,金融计算与建模,清华大学出版社,2007-08-01

朱世武,基于SAS系统的金融计算,清华大学出版社,2004-05-17

朱世武,SAS编程技术与金融数据处理,清华大学出版社,2003-07-17。