金融企业会计课后习题答案解析

人大版《金融企业会计》课后习题答案

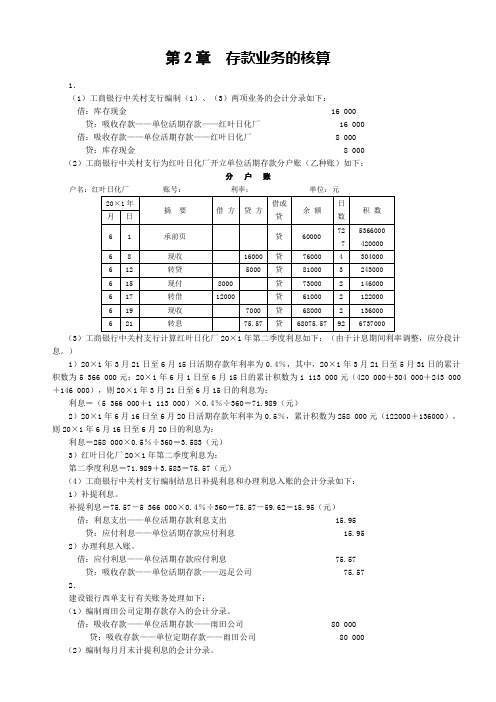

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂 16 000借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金 8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×0.4%÷360=71.989(元)2)20×1年6月16日至6月20日活期存款年利率为0.5%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×0.5%÷360=3.583(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=71.989+3.583=75.57(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=75.57-5 366 000×0.4%÷360=75.57-59.62=15.95(元)借:利息支出——单位活期存款利息支出 15.95贷:应付利息——单位活期存款应付利息 15.952)办理利息入账。

借:应付利息——单位活期存款应付利息 75.57贷:吸收存款——单位活期存款——远足公司 75.572.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

人大版《金融企业会计》课后习题答案

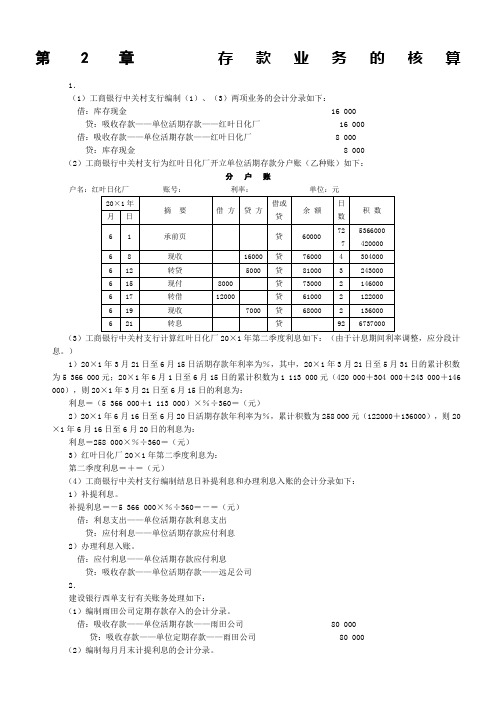

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂 16 000借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金 8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×%÷360=(元)2)20×1年6月16日至6月20日活期存款年利率为%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×%÷360=(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=+=(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=-5 366 000×%÷360=-=(元)借:利息支出——单位活期存款利息支出贷:应付利息——单位活期存款应付利息2)办理利息入账。

借:应付利息——单位活期存款应付利息贷:吸收存款——单位活期存款——远足公司2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

人大版《金融企业会计》课后习题答案

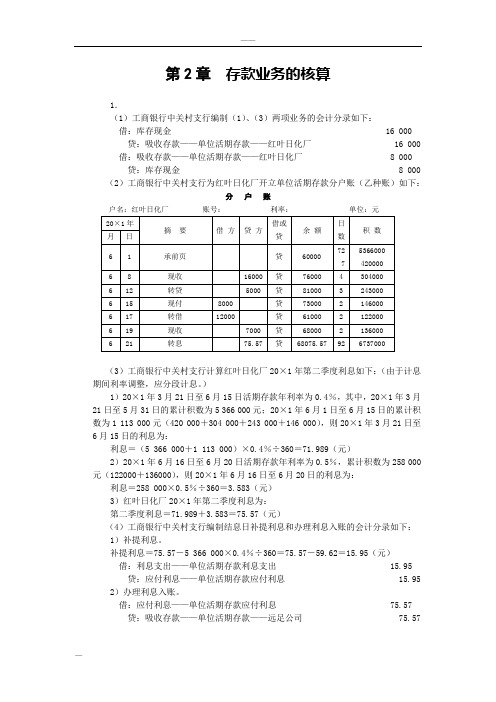

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金16 000贷:吸收存款——单位活期存款——红叶日化厂16 000借:吸收存款——单位活期存款——红叶日化厂8 000贷:库存现金8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(由(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×%÷360=(元)2)20×1年6月16日至6月20日活期存款年利率为%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×%÷360=(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=+=(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=-5 366 000×%÷360=-=(元)借:利息支出——单位活期存款利息支出贷:应付利息——单位活期存款应付利息2)办理利息入账。

借:应付利息——单位活期存款应付利息贷:吸收存款——单位活期存款——远足公司2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

借:吸收存款——单位活期存款——雨田公司80 000贷:吸收存款——单位定期存款——雨田公司80 000(2)编制每月月末计提利息的会计分录。

人大版《金融企业会计》课后习题答案

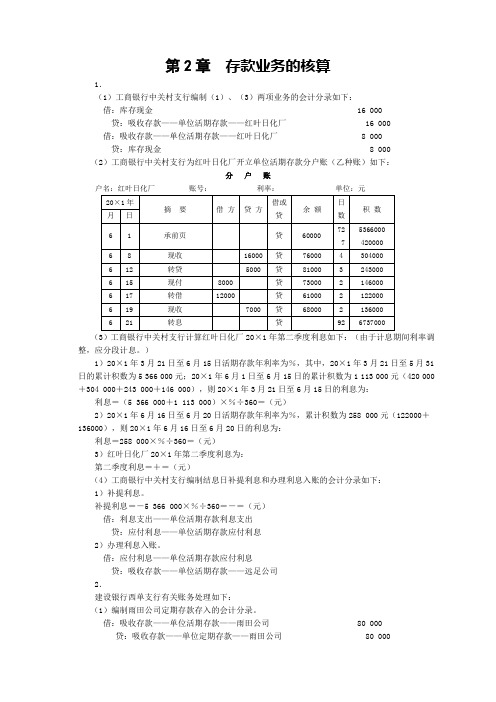

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂 16 000借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金 8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×%÷360=(元)2)20×1年6月16日至6月20日活期存款年利率为%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×%÷360=(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=+=(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=-5 366 000×%÷360=-=(元)借:利息支出——单位活期存款利息支出贷:应付利息——单位活期存款应付利息2)办理利息入账。

借:应付利息——单位活期存款应付利息贷:吸收存款——单位活期存款——远足公司2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

人大版《金融企业会计》课后习题答案

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂 16 000 借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金 8 000 (2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×0.4%÷360=71.989(元)2)20×1年6月16日至6月20日活期存款年利率为0.5%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×0.5%÷360=3.583(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=71.989+3.583=75.57(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=75.57-5 366 000×0.4%÷360=75.57-59.62=15.95(元)借:利息支出——单位活期存款利息支出 15.95贷:应付利息——单位活期存款应付利息 15.95 2)办理利息入账。

人大版《金融企业会计》课后习题答案

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂 16 000借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金 8 000 (2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×%÷360=(元)2)20×1年6月16日至6月20日活期存款年利率为%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×%÷360=(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=+=(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=-5 366 000×%÷360=-=(元)借:利息支出——单位活期存款利息支出贷:应付利息——单位活期存款应付利息2)办理利息入账。

借:应付利息——单位活期存款应付利息贷:吸收存款——单位活期存款——远足公司2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

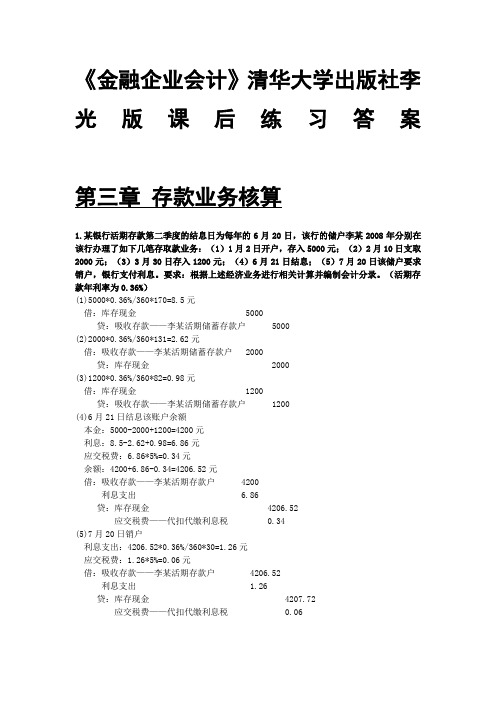

《金融企业会计》清华大学出版社李光版课后练习答案

《金融企业会计》清华大学出版社李光版课后练习答案第三章存款业务核算1.某银行活期存款第二季度的结息日为每年的6月20日,该行的储户李某2008年分别在该行办理了如下几笔存取款业务:(1)1月2日开户,存入5000元;(2)2月10日支取2000元;(3)3月30日存入1200元;(4)6月21日结息;(5)7月20日该储户要求销户,银行支付利息。

要求:根据上述经济业务进行相关计算并编制会计分录。

(活期存款年利率为0.36%)(1)5000*0.36%/360*170=8.5元借:库存现金 5000贷:吸收存款——李某活期储蓄存款户 5000(2)2000*0.36%/360*131=2.62元借:吸收存款——李某活期储蓄存款户 2000贷:库存现金 2000(3)1200*0.36%/360*82=0.98元借:库存现金 1200贷:吸收存款——李某活期储蓄存款户 1200(4)6月21日结息该账户余额本金:5000-2000+1200=4200元利息:8.5-2.62+0.98=6.86元应交税费:6.86*5%=0.34元余额:4200+6.86-0.34=4206.52元借:吸收存款——李某活期存款户 4200利息支出 6.86贷:库存现金 4206.52应交税费——代扣代缴利息税 0.34(5)7月20日销户利息支出:4206.52*0.36%/360*30=1.26元应交税费:1.26*5%=0.06元借:吸收存款——李某活期存款户 4206.52利息支出 1.26贷:库存现金 4207.72应交税费——代扣代缴利息税 0.062.2008年9月某银行的开户单位发生如下经济业务:(1)9月3日,利民百货商场存入现金,现金缴款单上的合计数为50000元。

(2)9月5日,松花江机械厂提取现金,开出现金支票,金额2000元。

(3)9月8日,电视机厂存入一年期定期存款200000元。

(4)9月13日,电信公司两年期存单到期,存单面值为100000元,存款年利率为2.25%,已经预提利息1800元。

金融企业会计课后习题答案(1)_立信会计出版社_刘学华_主编

<金融企业会计>章后练习题部分答案第二章存款业务的核算习题一(1)借:库存现金 100000 贷:吸收存款—单位活期存款—红星商店 100000 (2)借:吸收存款—单位活期存款—A 25000 贷:库存现金 25000 (3)借:吸收存款—单位活期存款—B 500000 贷:吸收存款—单位定期存款—B 500000 (4)借:利息支出—单位活期存款利息支出户 2000 贷:应付利息—单位活期存款应付利息户 2000 借:应付利息—单位活期存款应付利息户 2000 贷:吸收存款—单位活期存款—某单位 2000 (5)借:吸收存款—单位定期存款—C 200000应付利息—单位定期存款应付利息户 3500贷:吸收存款—单位活期存款—C 203500 (6)借:库存现金 5000 贷:吸收存款—个人活期存款—王某 5000 (7)借:库存现金 40000 贷:吸收存款—个人定期存款—李某 40000 (8)借:吸收存款—个人活期存款—张某 300000 贷:吸收存款—个人定期存款—张某 300000 (9)1月20日借:库存现金 50000 贷:吸收存款—个人定期存款—整存整取刘某 500006月18日借:吸收存款—个人定期存款—整存整取刘某 50000 应付利息—个人定期存款应付利息户 496.67贷:库存现金 50471.84应交税费—代扣代缴个人存款利息所得税 24.83 应付利息=50000×0.2%/30×(12+28+31+30+31+17)=486.67应交税费=486.67×5%=24.83(10)借:吸收存款—个人定期存款—马某 30000应付利息—个人定期存款应付利息户 594 (=30000×1.98%)贷:吸收存款—个人活期存款—马某 30000库存现金 564.3应交税费—代扣代缴个人存款利息所得税 29.7 (=594×5%)习题二(1)计算过程及结果如下表2-2亚运村支行分户账户名:A公司月利率:0.6‰单位:元(2)9月20日的计算利息数为:计算利息数=至结息日累计计息积数×日利率=5466585×0.6‰÷30=109.33 (元)9月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章存款业务的核算习题一一、目的练习人民币存款业务的核算二、资料假定某工商银行某时期发生如下业务:(1)红星商店将今日销货收入的现金100 000元,填写现金缴款单存入银行。

借:库存现金 100 000贷:吸收存款—单位活期存款—红星商店 100 000 (2) A 公司持现金支票到银行支取现金25 000元,银行经审核无误,办理转账。

借:吸收存款—单位活期存款—A公司 25 000贷:库存现金25 000(3)B单位签发转账支票一张,金额500 000元,要求办理1年期的定期存款。

借:吸收存款—单位活期存款—B单位500 000贷:吸收存款—单位定期存款—B单位500 000(4)银行在结算日计算应付给某单位的活期存款利息 2 000元,并办理转账手续。

借:利息支出—单位活期存款利息支出户 2 000贷:应付利息—单位活期存款应付利息户 2 000借:应付利息—单位活期存款应付利息户 2 000贷:吸收存款—单位活期存款—某单位 2 000(5)C单位200 000元的定期存款到期,该开户行凭单办理转账手续,并按规定计算应付利息3 500元。

借:吸收存款—单位定期存款—C单位 200 000 应付利息—单位定期存款应付利息户 3 500贷:吸收存款—单位活期存款—C单位 203 500 (6)王某持5 000元现金及存折,办理活期储蓄存款。

借:库存现金5000贷:吸收存款—个人活期存款—王某5000(7)李某持40 000元现金,办理5年期的定期储蓄存款。

借:库存现金40 000贷:吸收存款—个人定期存款—李某 40 000(8)张某持存折,办理30 000元的定期储蓄存款。

借:吸收存款—个人活期存款—张某 30 000贷:吸收存款—个人定期存款—张某 30 000(9)储户刘某于今年1月20日存入1年期的整存整取储蓄存款50 000元。

6月18日该储户申请提前支取,经银行审核同意办理,凭个人身份证办理取款手续,按活期利率支付利息,月利息率为0.2% 。

1月20日借:库存现金50 000贷:吸收存款—个人定期存款—整存整取刘某 50 0006月18日借:吸收存款—个人定期存款—整存整取刘某 50000应付利息—个人定期存款应付利息户 496.67贷:库存现金50471.84应交税费—代扣代缴个人存款利息所得税 24.83(10)储户马某持到期存单来银行提款,该储户元存入本金30 000元,年利率为1.98%,存期为1年,银行根据该储户的要求,将本金转入其活期存款户,剩余利息以现金支付。

错误!未找到引用源。

借:吸收存款—个人定期存款—马某30000应付利息—个人定期存款应付利息户594 贷:吸收存款—个人活期存款—马某 30000库存现金564.3应交税费—代扣代缴个人存款利息所得税 29.7三、要求根据以上资料编制银行方面的会计分录。

习题二一、目的练习采用乙种账页计算存款利息二、资料亚运村支行开户单位A公司的存款资料如表2-5所示。

表2-5存款资料表开户单位:A公司月利率:0.6‰单位:元三、要求(1)根据上述资料逐笔结计金额,计算日数和积数,并加计结息期日数和积数填入上述表内。

(2)列式计算利息步骤并作出利息入账的会计分录。

(1)(2)9月20日的计算利息数为:9月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

其会计分录如下:借:利息支出109.33贷:吸收存款—单位活期存款—A公司 109.33习题三一、目的练习采用余额表计算存款利息二、资料中关村支行20╳8年第4季度公司存款科目计息余额表的最后一页内容如表2-6所示。

表2-6计息余额表科目:公司存款月利率:0.6‰单位:元计算过程及结果如下表:12月20日计算利息数为:错误!未找到引用源。

错误!未找到引用源。

12月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

其会计分录如下:借:利息支出4971.88贷:吸收存款—单位活期存款—甲公司 1319.24吸收存款—单位活期存款—乙公司3652.64习题四一、目的练习个人整存整取和零存整取定额储蓄存款的计息方法和会计处理。

二、资料某储户2007年8月18日在银行分别存入50 000元和1000元。

前者采用整存整取方式,存期1年;后者采用零存整取方式,存期1年。

到期支取本息,以现金支取。

三、要求计算到期支取的本息额并进行会计处理。

整存整取:错误!未找到引用源。

错误!未找到引用源。

借:吸收存款—个人定期存款—整存整取50000应付利息—个人定期存款应付利息户1125贷:库存现金51068.75应交税费—代扣代缴个人存款利息所得税 56.25零存整取:(1)固定基数法借:吸收存款—个人定期存款—零存整取 12000应付利息—个人定期存款应付利息户 128.7贷:库存现金12122.57应交税费—代扣代缴个人存款利息所得税 6.13(2)月积数法错误!未找到引用源。

错误!未找到引用源。

借:吸收存款—个人定期存款—零存整取12000 应付利息—个人定期存款应付利息户 128.7贷:库存现金12122.26应交税费—代扣代缴个人存款利息所得税 6.44第三章贷款业务的核算习题一一、目的练习采用乙种账页计算贷款利息二、资料亚运村支行开户单位甲公司的存款资料如表3-2所示。

表3-2存款资料表开户单位:甲公司月利率:1.50‰单位:元三、要求(1)根据上述资料逐笔结计金额,计算日数和积数,并加计结息期会计日数和技术田如上述表内。

(2)列出计算利息步骤并编制利息入账的会计分录。

(1)表3-2存款资料表开户单位:甲公司月利率:1.50‰单位:元(2)12月20日的计算利息数为:12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。

其会计分录如下:借:应收利息870贷:利息收入—贷款利息收入—甲870习题二一、目的练习采用余额表计算贷款利息。

二、资料中关村支行2008年12月公司贷款科目下单位贷款分户账和第4季度该贷款科目计息余额表的最后一页内容如表3-3、表3-4和表3-5所示。

表3-3贷款分账户账(甲公司)单位:元表3-4贷款分账户账(乙公司)单位:元表3-5计息余额表科目:公司贷款月利率:1.50‰单位:元三、要求根据上述资料抄列余额表,计算贷款利息,作出利息入账的会计分录。

计息余额表科目:公司贷款月利率:1.50‰单位:元12月20日计算利息数为:错误!未找到引用源。

12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。

其会计分录如下:借:应收利息2866.42贷:利息收入—贷款利息收入—甲1563.68—乙1302.74习题三一、目的练习抵押贷款业务的核算。

二、资料 A商业银行发生如下业务:(1)7月1日,开户单位塑料厂申请办理抵押贷款30万元,审核后办理。

借:贷款—抵押贷款—某塑料厂 300 000贷:吸收存款—单位活期存款—某塑料厂 300 000(2)7月2日,计提借款人蓝天贸易公司抵押贷款利息1.5万元。

借:应收利息—蓝天贸易公司 15 000贷:利息收入—贷款利息收入—蓝天贸易公司 15 000(3)7月4日,借款人汽车厂一笔抵押(以楼房作抵押)贷款到期未还,本金50万元,应收利息2万元,转入抵债资产。

借:应收利息—汽车厂20 000贷:利息收入—贷款利息收入—汽车厂20 000(4)7月5日,处理借款人新兴百货逾期抵押贷款,本息合计74万元,处置收入80万元。

借:吸收存款—单位活期存款 800 000贷:贷款—抵押贷款—新兴百货 740 000 吸收存款—单位活期存款—新兴百货 60 000(5)7月8日,收回借款人红星乳品厂以他行转账支票归还的抵押贷款10万元,利息8500元。

借:吸收存款—单位活期存款—红星乳品厂108 500贷:贷款—抵押贷款—红星乳品厂 100 000 应收利息—红星乳品厂8 500(6)7月10日,将借款人汽车厂抵押的一座楼房作价入账。

借:抵押资产500 000贷:贷款—抵押贷款—汽车厂 500 000 (7)7月15日,借款人服装厂抵押贷款逾期未还,本金98万元,利息4.5万元,银行处理抵押的设备一套,得款100万元。

借:吸收存款—单位活期存款1000 000吸收存款—单位活期存款—服装厂25 000 贷:抵押贷款—服装厂980 000应收利息—服装厂45 000(8)7月22日,借款人通信公司抵押贷款到期以存款归还,本金20万元,应收利息1.5万元。

借:吸收存款—单位活期存款—通信公司215 000贷:贷款—抵押贷款—通信公司 200 000 应收利息—通信公司15 000三、要求根据以上述资料,编制A商业银行贷款业务的会计分录。

习题四一、目的练习提取贷款损失准备和核销贷款损失的核算。

二、资料甲银行年初“贷款损失准备”账户余额为980 000元;1月份报经批准核销服装厂的呆账贷款750 000元;1月末该行进行贷款减值测试,测试结果为贷款的账面价值低于其预计未来现金流量现值870 000元;5月份又收回原已核销的服装厂的呆账贷款200 000元。

三、要求根据以上述经济业务,编制甲银行提取贷款损失准备和核销贷款损失的会计分录。

(1)借:贷款损失准备—服装厂750 000贷:贷款750 000(2)借:资产减值损失870 000贷:贷款损失准备870 000(3)借:贷款损失准备200 000贷:资产减值损失200 000同时:借:吸收存款—单位活期存款—服装厂200 000贷:贷款200 000习题五一、目的练习票据贴现业务的核算。

二、资料中国银行中关村支行发生如下业务:(1)7月10日,开户单位通信公司持银行承兑汇票申请办理贴现,汇票金额350 000元,汇票到期日为11月4日,景信贷部门审核后予以办理(月贴现率为6‰)。

借:贴现资产—票据贴现—通信公司(面值)350000贷:吸收存款—单位活期存款—通信公司 341 810贴现资产—票据贴现—通信公司(利息调整) 8 190(2)7月15日,收到承兑航同城建设银行划回的银行承兑汇票贴现票款85 000元。

借:存放中央银行款项—单位活期存款—建设银行85 000贷:贴现资产—票据贴现—建设银行 85000(3)7月16日,给开户单位油漆厂贴现的商业承兑汇票150 000元未能按期收回票款,向贴现申请人收取票款,该单位存款账户只有100 000元。

借:存放中央银行款项—单位活期存款—油漆厂100 000贷款—逾期贷款—油漆厂50000贷:贴现资产—票据贴现—油漆厂 150 000(4)7月21日,收到异地中国工商银行划回的商业汇票贴现款60 000元。

借:存放中央银行款项—单位活期存款—中国工商银行银行60 000贷:贴现资产—票据贴现—中国工商银行60 000 (5)7月22日,收到异地中国建设银行划回的商业汇票贴现款75 000元。