财务费用报表

财务报表完整模板

财务报表完整模板

目 录

资产负债表

表 1

:

利润表

表 2

单位负责人: 财务负责人: 制表人:

现金流量表

表 3

单位负责人: 财务负责人: 制表人:

应收帐款明细及帐龄分析表

表1-1

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表

表1-2

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表

表1-3

说明:往来款项的 帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写 明细余额即可。

其他应付款明细及帐龄分析表

表1-4

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表

表1-5

短期借款、长期借款明细表

表1-6

实收资本明细表

表1-7

资金周报表

表1-8

说明:大额收支指10万元(含)以上的款项。

本月余额:

说明:短期投资只有在处置时才确认投资收益。

财务报表标准版完整版

筹资活动产生的现金流量净额

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

所有者权益变动表

会企04表

编制单位:年度单位:元

项目

本年金额

上年金额

实收资本

(或股本)

资本公积

减:库存股

盈余公积

未分配利润

所有者权益合计

5102

其他业务收入

136

6051

其他业务收入

不变

138

6101

公允价值变动损益

新增

78

5201

投资收益

139

6111

投资收益

不变

79

5203

补贴收入

取消

80

5301

营业外收入

143

6301

营业外收入

不变

81

5401

主营业务成本

144

64015405

其他业务支出

145

6402

其他业务支出

2101

短期借款

74

2001

短期借款

不变

81

2101

交易性金融负债

新增

49

2111

应付票据

83

2201

应付票据

不变

50

2121

应付账款

84

2202

应付账款

不变

51

2131

预收账款

85

2205

预收账款

不变

52

2141

代销商品款

2314

代销商品款

财务费用分析报告模版(3篇)

第1篇报告摘要:本报告旨在通过对XX公司近一年的财务费用进行全面分析,揭示公司在费用控制、成本管理、融资成本等方面的状况,为公司管理层提供决策依据。

报告内容包括费用构成分析、费用变动趋势分析、费用控制措施及建议等。

一、费用构成分析1. 费用总额根据公司财务报表,XX公司近一年财务费用总额为XX万元,占公司营业收入的XX%,与去年同期相比,费用总额上升了XX%。

2. 费用构成(1)利息费用:利息费用为XX万元,占总费用的XX%,主要来自于公司借款、债券发行等融资活动。

(2)手续费及佣金:手续费及佣金为XX万元,占总费用的XX%,主要来自于银行手续费、证券交易手续费等。

(3)汇兑损失:汇兑损失为XX万元,占总费用的XX%,主要受汇率变动影响。

(4)其他费用:其他费用为XX万元,占总费用的XX%,包括咨询费、审计费、保险费等。

二、费用变动趋势分析1. 利息费用(1)同比分析:与去年同期相比,利息费用上升了XX%,主要原因是公司借款规模扩大,融资成本上升。

(2)环比分析:与上一年度同期相比,利息费用上升了XX%,主要原因是公司业务扩张,资金需求增加。

2. 手续费及佣金(1)同比分析:与去年同期相比,手续费及佣金上升了XX%,主要原因是公司业务量增加,交易次数增多。

(2)环比分析:与上一年度同期相比,手续费及佣金上升了XX%,主要原因是公司业务拓展,交易规模扩大。

3. 汇兑损失(1)同比分析:与去年同期相比,汇兑损失下降了XX%,主要原因是公司采取了有效的汇率风险管理措施。

(2)环比分析:与上一年度同期相比,汇兑损失下降了XX%,主要原因是汇率波动幅度减小。

4. 其他费用(1)同比分析:与去年同期相比,其他费用上升了XX%,主要原因是公司业务规模扩大,相关费用增加。

(2)环比分析:与上一年度同期相比,其他费用上升了XX%,主要原因是公司业务拓展,相关费用增加。

三、费用控制措施及建议1. 利息费用(1)优化融资结构:通过发行债券、股权融资等方式,降低借款规模,降低融资成本。

年度财务费用分析报告(3篇)

第1篇一、报告概述本报告旨在对XX年度公司财务费用进行全面分析,包括费用构成、费用控制、费用效益等方面,旨在为公司下一年的财务费用管理和决策提供依据。

二、费用构成分析1. 利息费用XX年度,公司利息费用为XX万元,较去年同期增长XX%。

主要原因是由于公司业务规模扩大,借款需求增加,导致利息支出增加。

具体分析如下:- 贷款规模增加:随着公司业务扩张,贷款规模较去年同期增长XX%,导致利息支出增加。

- 利率上升:由于市场利率上升,贷款利率也随之上升,导致利息支出增加。

- 还款期限延长:部分贷款的还款期限延长,使得利息支出在年度内持续增加。

2. 手续费及佣金费用XX年度,手续费及佣金费用为XX万元,较去年同期增长XX%。

主要原因是:- 业务拓展:公司积极拓展新业务,涉及的手续费及佣金支出增加。

- 服务外包:为提高效率,公司将部分业务外包,产生了相应的手续费及佣金支出。

3. 汇兑损失XX年度,汇兑损失为XX万元,较去年同期减少XX%。

主要原因是:- 汇率变动:本年度人民币汇率相对稳定,汇兑损失较去年同期有所减少。

- 外汇储备调整:公司对外汇储备进行了合理调整,减少了汇兑损失。

4. 其他费用XX年度,其他费用为XX万元,较去年同期增长XX%。

主要原因是:- 资产减值损失:由于市场环境变化,部分资产出现减值,产生了相应的费用。

- 研发费用:公司加大了研发投入,导致研发费用增加。

三、费用控制分析1. 利息费用控制- 优化债务结构:通过调整债务结构,降低长期贷款比例,减少利息支出。

- 加强资金管理:加强资金流动性管理,提高资金使用效率,降低融资成本。

2. 手续费及佣金费用控制- 优化业务流程:通过优化业务流程,减少不必要的手续费及佣金支出。

- 加强谈判能力:在与外部机构合作时,加强谈判能力,争取更优惠的手续费及佣金条件。

3. 汇兑损失控制- 加强汇率风险管理:通过外汇衍生品等工具,对冲汇率风险,降低汇兑损失。

- 优化外汇储备结构:根据市场情况,优化外汇储备结构,降低汇率波动风险。

财务费用明细表(详细说明)

12 修理费13 办Fra bibliotek费14 差旅费

15 工会经费 16 其他

指销售部门发生的与销售活动有关的业务招待费支出,具体包括:餐饮 费、礼品费、其他相关的费用 是指直接按销售额或生效合同额的一定比例支付给销售人员的业务包干 酬金或支付销售人员的业务费用

指生产部门所需的原材料、零配件、各类辅助材料 指生产部门管理人员及服务人员应得工资及加班费 指生产部门机器设备等固定资产每月底计提的折旧费用 指生产部门使用的低值易耗品依据公司财务制度规定摊销结转的费用 指生产部门租用厂房、仓库、机器设备等发生的费用 指公司购买原辅材料所发生的海运费、空运费、陆运费等 指生产部门的正常职工保险和购买货物的保险费,生产使用机器设备的 保险费以及车辆保险等 指生产部门水电消耗费用 指支付厂外的零件、在产品发生的各种加工费、劳务费等 指生产部门职工节日礼金,慰问金,工伤医疗费等,劳保用品费,节日 发放的福利用品 指按照一定标准计提的生产部门职工教育基金 指生产部门机器设备修理维护费,办公设备修理安装费等,车辆维修、 加油及维护保养费用 指生产部门日常办公用品费+书报费+印刷费(如产品标签) 包含生产部门职工出差发生的长途交通费、住宿费和出差补助,另指生 产部门职工市内办公发生的交通费等 指生产部门职工,由公司和个人按一定工资比例交纳的工会费 如停工损失费、机物料合理损耗等

是指产品售出后,为履行合同约定的明确的售后条款内容应发生的一切 费用 指销售部门使用车辆所发生的一切费用 是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应 的价值分摊 指销售部门职工因工作外出期间发生的交通车费、交通机票、住宿费、 伙食补贴、其他相关的费用 为储存或持有销售货物而支付的临时储存费用

财务用各种费用明细表

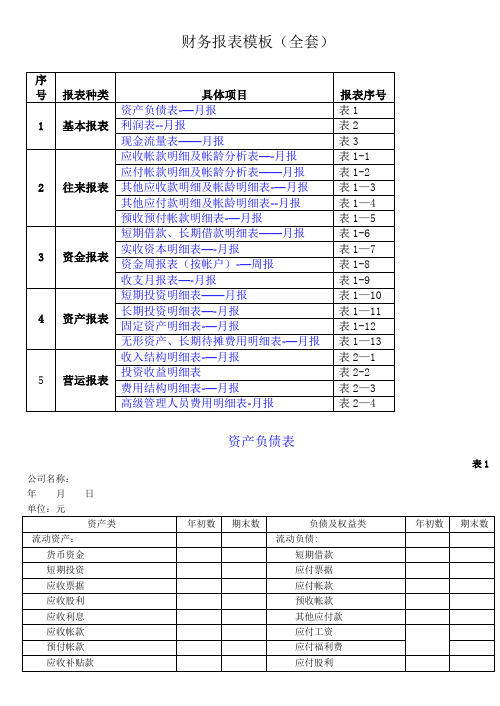

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1—5公司名称:年月日短期借款、长期借款明细表表1-6公司名称:年月实收资本明细表表1—7公司名称:年月日资金周报表表1—8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月长期投资明细表表1—11公司名称:年月日固定资产明细表表1—12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2-1公司名称:年月日投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月。

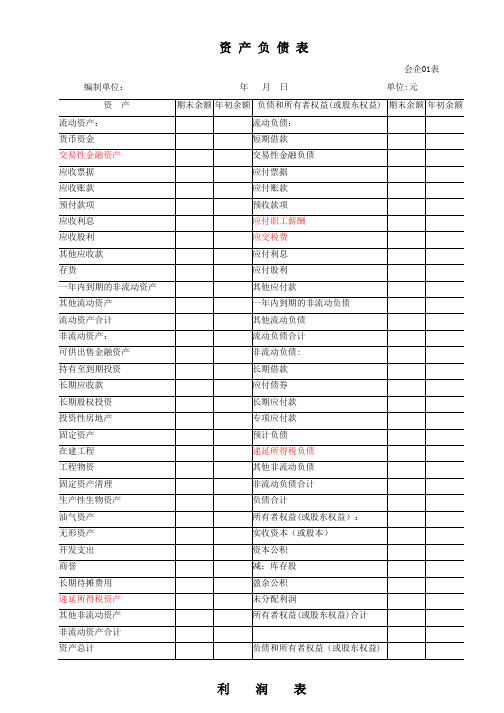

财务报表标准版-完整版

(或股本)

资本公积

减:库存股

盈余公积

未分配利润

所有者权益合计

一、上年年末余额

加:会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额(减少以“—”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.权益法下被投资单位其他所有者权益变动的影响

不变

11

1133

其他应收款

21

1231

其他应收款

不变

12

1141

坏账准备

22

1241

坏账准备

不变

13

1161

应收补贴款

取消

27

1321

代理业务资产

新增

14

1201

物资采购

28

1401

材料采购

更名

29

1402

在途物资

新增

15

1211

原材料

30

1403

原材料

不变

16

1232

材料成本差异

31

1404

材料成本差异

其他应付款

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

可供出售金融资产

非流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

财务费用季度分析报告(3篇)

第1篇一、前言本报告旨在对XX公司2021年第三季度的财务费用进行分析,通过对费用构成的详细解读,揭示费用变动的原因,为公司下一季度及全年财务费用的管理提供参考。

二、费用构成分析1. 费用总体情况2021年第三季度,XX公司财务费用总额为XXX万元,较上一季度增长XX%,较去年同期增长XX%。

其中,利息费用为XXX万元,手续费及佣金支出为XXX万元,其他财务费用为XXX万元。

2. 利息费用分析(1)利息费用构成第三季度利息费用主要由以下几部分构成:1)贷款利息:XXX万元,占比XX%;2)债券利息:XXX万元,占比XX%;3)其他利息:XXX万元,占比XX%。

(2)利息费用变动原因1)贷款规模增加:第三季度,公司为满足业务发展需要,加大了贷款规模,导致贷款利息增加;2)利率上升:同期,市场利率上升,导致贷款利息增加;3)债券发行:公司发行了部分债券,导致债券利息增加。

3. 手续费及佣金支出分析(1)手续费及佣金支出构成第三季度手续费及佣金支出主要由以下几部分构成:1)银行手续费:XXX万元,占比XX%;2)证券交易手续费:XXX万元,占比XX%;3)其他手续费:XXX万元,占比XX%。

(2)手续费及佣金支出变动原因1)业务规模扩大:第三季度,公司业务规模扩大,导致相关手续费及佣金支出增加;2)市场波动:市场波动导致证券交易手续费增加;3)其他因素:其他手续费支出增加,可能与公司业务拓展、项目投资等因素有关。

4. 其他财务费用分析(1)其他财务费用构成第三季度其他财务费用主要由以下几部分构成:1)汇兑损失:XXX万元,占比XX%;2)坏账损失:XXX万元,占比XX%;3)其他损失:XXX万元,占比XX%。

(2)其他财务费用变动原因1)汇率波动:第三季度,人民币汇率波动较大,导致汇兑损失增加;2)信用风险:公司部分应收账款无法收回,导致坏账损失增加;3)其他因素:其他损失增加,可能与公司投资、融资等因素有关。