国际会计期末试题A卷答案

国际会计师考试题目及答案

国际会计师考试题目及答案一、单项选择题(每题1分,共10分)1. 国际会计准则(IAS)规定,企业在编制财务报表时,应采用哪种计量基础?A. 历史成本B. 公允价值C. 净现值D. 现值答案:A2. 以下哪项不是国际财务报告准则(IFRS)的主要目标?A. 提供决策有用的信息B. 促进国际资本市场的效率C. 确保所有企业使用相同的会计政策D. 促进全球财务报告的一致性答案:C3. 根据国际会计准则第16号(IAS 16),固定资产的折旧方法应如何确定?A. 直线法B. 双倍余额递减法C. 任何合理的方法D. 只有当资产价值下降时答案:C4. 国际会计准则第36号(IAS 36)规定,当资产的可回收金额低于其账面价值时,应如何处理?A. 继续持有资产B. 立即出售资产C. 计提减值准备D. 增加资产账面价值答案:C5. 国际会计准则第18号(IAS 18)规定,收入的确认应基于什么原则?A. 成本加成原则B. 风险和报酬转移原则C. 现金收付实现制D. 权责发生制答案:D6. 根据国际会计准则第1号(IAS 1),财务报表的呈现应遵循什么原则?A. 重要性原则B. 一致性原则C. 可比性原则D. 所有上述原则答案:D7. 国际会计准则第38号(IAS 38)涉及的是什么类型的资产?A. 固定资产B. 无形资产C. 存货D. 投资性房地产答案:B8. 国际会计准则第21号(IAS 21)主要涉及哪种货币的会计处理?A. 企业本位货币B. 外币C. 任何货币D. 法定货币答案:B9. 国际会计准则第32号(IAS 32)规定,金融工具的分类应基于什么?A. 金融工具的类型B. 金融工具的用途C. 企业持有金融工具的意图D. 金融工具的公允价值答案:C10. 国际会计准则第39号(IAS 39)主要涉及的是什么?A. 金融资产和金融负债的分类B. 金融资产和金融负债的计量C. 金融资产和金融负债的披露D. 所有上述内容答案:D二、多项选择题(每题2分,共10分)11. 根据国际会计准则第8号(IAS 8),以下哪些项目应在财务报表中披露?A. 会计政策B. 会计估计的变更C. 会计政策变更的影响D. 所有上述项目答案:D12. 国际会计准则第12号(IAS 12)涉及的税种包括以下哪些?A. 所得税B. 增值税C. 消费税D. 营业税答案:A13. 根据国际会计准则第23号(IAS 23),在进行资本化时,以下哪些成本可以计入资产成本?A. 借款费用B. 管理费用C. 销售费用D. 直接材料和直接人工成本答案:A, D14. 国际会计准则第27号(IAS 27)要求对联营企业的投资采用哪种会计政策?A. 成本法B. 权益法C. 公允价值法D. 历史成本法答案:B15. 国际会计准则第37号(IAS 37)规定,以下哪些情况需要计提预计负债?A. 法律诉讼B. 环境清理义务C. 产品质量保证D. 所有上述情况答案:D三、简答题(每题5分,共20分)16. 简述国际会计准则第41号(IAS 41)。

国际结算期末综合练习和答案(1)

国际结算期末综合练习和答案(1)国际结算期末综合练习和答案一、名词解释:1.国际结算:两个不同国家的当事人,不论是个人间的、单位间的、企业间的或政府间的当事人为商品买卖、服务供应、资金调拨、国际借贷,需要通过银行办理的两国间货币收付业务叫做国际结算。

2.票据:是以支付金钱为目的的证券,由出票人签名于票据上,无条件地约定由自己或另一人支付一定金额,可以流通转让。

3.汇票:是由一个人向另一个人签发的要求即期、定期或在可以确定的将来时向指定人或来人无条件支付一定金额的书面命令。

4.贴现:远期汇票承兑后,尚未到期,由银行或贴现公司从票面金额中扣减按照一定贴现率计算的贴现息后,将净款付给持票人,从而贴进票据的行为。

5.本票:本票是一项书面的无条件的支付承诺,由一人做成,并交给另一人,经制票人签名承诺即期、定期或在可以确定的将来时间,支付一定数目的金钱给一个特定的人或其指定人或来人。

6.支票: 支票是银行存款客户向他开立账户的银行签发的,授权该银行即期支付一定数目的货币给一个特定人,或其指定人,或来人的无条件书面支付命令。

7.SWIFT:环球银行间金融电讯协会的简称。

它是一个国际银行同业间非盈利性的国际合作组织,总部设在布鲁塞尔,该组织成立于1973年5月,董事会为最高权力机构。

它具有三个明显特点:安全可靠;高速度低费用;自动加核密押。

它为客户提供快捷、标准化、自动化的通讯服务。

8.票汇:汇出行应汇款人申请,代汇款人开立以其分行为解付行的银行即期汇票,支付一定金额给收款人的一种汇款方式。

9.拨头寸:汇出行办理汇出汇款业务,应及时将汇款资金拨交给其委托解付汇款的汇入行,这就叫做汇款的偿付,俗称拨头寸。

10.授信额度:是银行按照规定程序确定的在一定时期内为单一客户核定的可提供授信支持的最高限额。

11.出口押汇:是指出口商根据买卖合同的规定向进口商发运货物并取得单据后,以提货单据作为抵押,签发由开证银行的承兑银行为付款人的汇票,向银行融通资金的一种融资方式。

国际会计期末复习题及答案

国际会计期末复习题及答案----7cec3524-6ead-11ec-8715-7cb59b590d7d1.英国会计模式和美国会计模式有什么不同?相似之处:第一,两国都有非政府组织制定会计准则,两国会计准则委员会制定准则的程序基本相同。

其次,美国和英国都有强大的会计专业。

不同点:第一,英国没有像美国证券交易委员会那样的对公司财务会计准则的制定保持着监督和最终修订权利的政府机构,而是通过《公司法》管理公司事务,会计准则的要求不能违反公司法的要求。

其次,除了为投资者和债权人提供有用的决策信息外,英国企业财务报告的目标还应明确提出“社会管理责任”。

增值报表中反映的增值应分配给投资者、员工和政府,其中一部分应再次投资于企业,这在美国会计模式中是不可用的。

2.简要描述霍斯特的四个国家文化维度对会计的影响?(1)个人主义与集体主义:决定了一个国家会计职业界的发达情况。

倾向于个人主义的国家,政府对会计管理干预较少,更注重职业判断。

倾向于集体主义的国家,政府对会计的管理干预比较多,统一会计规则,会计职业判断比较少。

(2)权距大小:权距较大的国家一般采用统一的会计制度;权力距离相对较小的国家通常通过公认的会计准则来规范会计实务。

(3)不确定性规避的强与弱:对会计的影响:规避程度高的社会,会计实务中倾向于保守、保密、透明性低。

规避程度弱的社会,不会倾向于采用稳健主义的会计方法。

(4)阳刚之气的强弱:对会计的影响:在一个阳刚之气很强的社会,会计更加公平和公开;在一个脆弱的社会里,会计更加保守和保密。

3.简述国家会计协调化的含义?(1)协调化一个过程,不可能一蹴而就;(2)协调化是限制和缩小会计差异的过程;(3)协调化是形成一套可接受的标准(准则)和惯例的过程;(4)协调化是能产生共同协作结果的有序结构的过程;(5)协调化是促进各国会计实务和财务信息的可比性的过程。

4.致力于国家会计协调和同化的六个国际组织:(1)联合国国际会计和报告准则政府间专家工作组(会计准则专家组);(权威国际论坛)(2)欧洲联盟(欧盟);(致力于区域协调的最强大国家联盟)(3)经济合作与发展组织(经合组织)会计工作组;(代表发达国家的利益)(4)国际证券委员会组织(IOSCO);(国家证券监管机构国际组织)(5)国际会计师联合会(IFAC);(6)国际会计准则委员会(IASC)。

《国际会计》考试测试题

《国际会计》考试测试题一、单项选择题(每题有且只有1个正确答案)1、()在合并财务报表的提供方面同时提供母公司财务报表和合并报表。

A. 澳大利亚B. 巴拿马C. 加拿大D. 美国2、()在合并财务报表的提供方面只提供母公司财务报表。

A. 危地马拉B. 英国C. 墨西哥D. 菲律宾3、由于家族控制的企业占主导地位,墨西哥公司对自己的信息。

A. 公开B. 保密C. 披露D. 向上级汇报4、除了中国注册会计师协会需对政府部门进行报告以外,中国注册会计师的管理与的制度是相似的。

A. 美国B. 英国C. 德国D. 日本5、以下机构属于国际会计协调的民间机构的是()。

A. 国际会计师联合会B. 经合组织C. 欧洲联盟D. 联合国6、下列()没有采用古典制度的税收征管制度。

A. 澳大利亚B. 德国C. 卢森堡D. 荷兰7、()的会计惯例将库存股份列为股东权益的减项A. 联邦德国B. 意大利C. 加拿大D. 葡萄牙8、不但要求确认递延所得税资产,而且要求确认在一定条件下确认以后结转亏损的所得税资产。

A. 美国B. 挪威D. 巴西9、()公司流行的惯例已经是把库存股份作为股东权益的减项,但却仍然把库存股份出售时与其取得成本间的差额确认为当期损益,而不是把库存股份的出售作为资本交易。

A. 瑞典B. 荷兰C. 瑞士D. 日本10、()只允许为特定目的在收益分配中提留专用准备,美国称为“留存收益的分拨”,并在会计术语中废除了“准备”这个词,一俟该目的实现或摒弃,已分拨的留存收益就要转回,即不再限制从中分配股利A. 英国B. 德国C. 荷兰D. 美国11、国际会计准则委员会理事会复查国际会计准则草案,经修改并需经过理事会()的多数同意后,公布该国际会计准则。

A. 2/3B. 1/2C. 1/4D. 3/412、截止2000年底,国际会计准则委员已公布了()会计准则。

A. 39B. 41C. 25D. 3513、以下机构属于国际会计协调的民间机构的是()。

国际会计考试题及答案英文

国际会计考试题及答案英文International Accounting Exam Questions and AnswersQuestion 1: Define the term "Double Entry Accounting" and explain its significance in the accounting process.Answer 1: Double Entry Accounting is a system of recording financial transactions in which every entry to the debit side of an account must be balanced with an entry of equal value to the credit side of another account. It is significant because it ensures that all financial transactions are accurately recorded and that the accounting equation (Assets = Liabilities + Owner's Equity) remains balanced.Question 2: What is the purpose of the statement of cash flows in a set of financial statements?Answer 2: The statement of cash flows provides information about a company's cash receipts and cash payments during a particular period. It helps investors and creditors to understand the liquidity and solvency of the company, as well as its ability to generate cash and support its operations.Question 3: Explain the difference between "Historical Cost" and "Fair Value" in accounting.Answer 3: Historical Cost is the original purchase price of an asset or the original cost of a liability, while FairValue is the estimated amount for which an asset could be exchanged or a liability settled between knowledgeable,willing parties in an arm's length transaction. Historical Cost is used in the preparation of financial statements under the accrual basis of accounting, whereas Fair Value is often used for valuation purposes, particularly in the context of financial instruments.Question 4: What are the main components of the International Financial Reporting Standards (IFRS)?Answer 4: The main components of IFRS include the IFRS Standards, the International Accounting Standards (IAS), the Interpretations developed by the International Financial Reporting Interpretations Committee (IFRIC), and theStandards Advisory Council (SAC). These components provide a comprehensive set of rules and guidelines for the preparation and presentation of financial statements.Question 5: Describe the process of preparing a balance sheet.Answer 5: Preparing a balance sheet involves listing all of a company's assets, liabilities, and equity at a specific point in time. Assets are listed on the left side of the balance sheet and are categorized as current (short-term) or non-current (long-term). Liabilities are listed on the right side and are also categorized as current or non-current. Theequity section shows the owner's investment and retained earnings. The balance sheet must always balance, reflectingthe equation: Assets = Liabilities + Equity.Question 6: What is the role of an auditor in the financial reporting process?Answer 6: An auditor's role is to provide an independent assessment of a company's financial statements to ensure they are free from material misstatement and are presented fairly, in all material respects, in accordance with the applicable financial reporting framework, such as IFRS or Generally Accepted Accounting Principles (GAAP). The auditor's report provides assurance to stakeholders that the financial statements are reliable.Question 7: Explain the concept of "Conservatism" infinancial accounting.Answer 7: Conservatism is a principle in financial accounting that suggests that accountants should exercise caution when making estimates and judgments. It involves recognizing potential losses immediately but delaying the recognition of gains until they are realized. This principle helps to avoid overstatement of assets and income, thus providing a more prudent and cautious view of a company's financial position.Question 8: What is the difference between "Revenue Recognition" and "Matching Principle"?Answer 8: Revenue Recognition is the process of recognizing revenue in the accounting records when it is earned or realizable and has been measured reliably. The Matching Principle, on the other hand, is the accounting concept that requires expenses to be recognized in the same period as therevenues they helped to generate. This ensures that the financial statements reflect the actual performance of the company for a given period.Question 9: Describe the purpose of the "Going Concern" assumption in financial accounting.Answer 9: The Going Concern assumption is the basis for preparing financial statements under the accrual basis of accounting. It assumes that the business will continue to operate for the foreseeable future and that it is not in the process of liquidation or bankruptcy. This assumption allows accountants to spread the costs of assets over their useful lives and to recognize revenues and expenses when they are earned or incurred, rather than when cash is received or paid.Question 10: What is the "Materiality" concept in the context of financial statements?Answer 10: Materiality is a concept in financial accounting that refers to the significance of an item or event inrelation to the financial statements. Information is considered material if its omission or misstatement could influence the economic decisions of users taken on the basisof the financial statements. The assessment of materiality depends on the size and nature of the item, the nature of the financial statements, and the needs of the users.End of Exam。

《国际结算》期末试卷及参考答案.

《国际结算》综合测试题一二、单项选择题(每小题1分,共20小题20分)1.以往的国际贸易是用黄金白银为主作为支付货币的,但黄金白银作为现金用于国际结算,存在着明显的缺陷是()。

A清点上的困难B运送现金中的高风险C运送货币费用较高D以上三项2.某公司签发一张汇票,上面注明“A 90 days after sigh”,则这是一张()。

A即期汇票B远期汇票C跟单汇票D光票3 .票据的必要项目必须齐全,且符合法定要求,这叫做票据的( .。

A无因性B流通性C提示性D要式性4 .承兑以后,汇票的主债务人是()A.出票人 B.持票人 C.承兑人 D.保证人5 .某汇票关于付款到期日的表述为:出票日后30天付款。

则汇票到期日的计算方法是()A.从出票日当天开始算,出票日作为30天的第一天B.从出票日第二天算起,出票日不计算在内C.从出票日第二天算起,出票日计算在内作为30天的第一天D.可以由汇票的基本当事人约定选择按照上述何种方法计算6.现金结算演变为非现金结算的前提是()。

A、外汇实体B、交易票据化C、银行信用介入结算D、航海业从商业中分离出来7 .无论从买价还是卖价看,电汇汇率比信汇汇率和票汇汇率都要()。

A.低B.高C.相等D.买价高卖价低8 .T/T、 M/T和 D/D的中文含义分别为()。

A.信汇、票汇、电汇B.电汇、票汇、信汇C.电汇、信汇、票汇D.票汇、信汇、电汇9 .信用证严格相符原则是指受益人必须做到()A.单证严格与合同相符B.单据和信用证严格相符C.单证与单据相符、单据和信用证严格相符D.信用证与合同严格相符10 .根据UCP500规定,转让信用证时不可变更的项目是A.信用证的金额和单据B.到期日和装运日期C.货物描述D.最后交单日期11 .以下关于承兑信用证的说法正确的是()A.在该项下,受益人可自由选择议付的银行B.承兑信用证的汇票的期限是远期的C.其起算日是交单日D.对受益人有追索权12 .付款交单凭信托收据借单是()的融资。

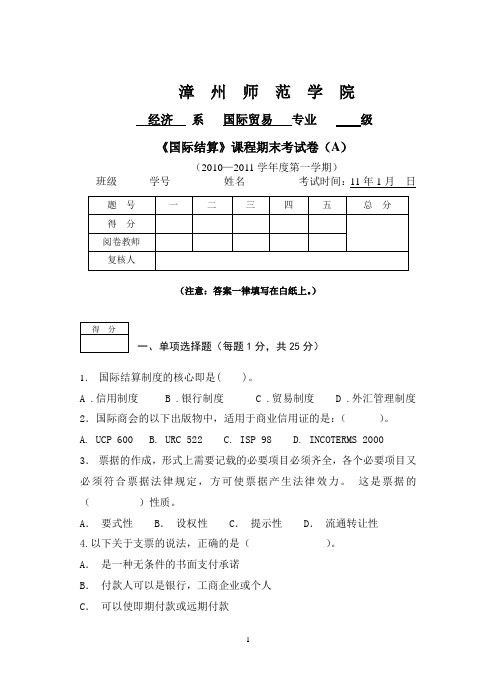

国际结算试卷A(1)

漳州师范学院经济系国际贸易专业级《国际结算》课程期末考试卷(A)(2010—2011学年度第一学期)班级______学号__________姓名__________考试时间:11年1月日(注意:答案一律填写在白纸上。

)一、单项选择题(每题1分,共25分)1.国际结算制度的核心即是( )。

A .信用制度B .银行制度C .贸易制度D .外汇管理制度2.国际商会的以下出版物中,适用于商业信用证的是:()。

A. UCP 600B. URC 522C. ISP 98D. INCOTERMS 2000 3.票据的作成,形式上需要记载的必要项目必须齐全,各个必要项目又必须符合票据法律规定,方可使票据产生法律效力。

这是票据的()性质。

A.要式性 B.设权性 C.提示性 D.流通转让性4.以下关于支票的说法,正确的是()。

A.是一种无条件的书面支付承诺B.付款人可以是银行,工商企业或个人C.可以使即期付款或远期付款D.是以银行为付款人的即期汇票5.伦敦一家银行委托国外代理行向收款人办理汇款解付, 头寸调拨如下( )。

A.主动借记对方账户 B.主动贷记对方账户C.授权借记对方账户 D.授权贷记我方账户6.在汇款业务中,若汇出行给汇入行的汇款通知中指示:“In cover ,we have credited your account with us.”则表明()。

A.汇出行在汇入行开设有该笔汇款业务所使用货币的账户B.汇入行在汇出行开设有该笔汇款业务所使用货币的账户C.这两家银行之间没有开设该笔汇款业务所使用货币的账户,必须通过其共同账户行办理有关头寸的划拨D.这两家银行就该笔汇款的资金划拨只能通过其他银行办理7.在结算方式中,按出口商承担风险从小到大的顺序排列,应该是()。

A.付款交单托收、跟单信用证、承兑交单托收B.跟单信用证、付款交单托收、承兑交单托收C.跟单信用证、承兑交单托收、付款交单托收D.承兑交单托收、付款交单托收、跟单信用证8.下列四种汇票中,注明()是不可转让的。

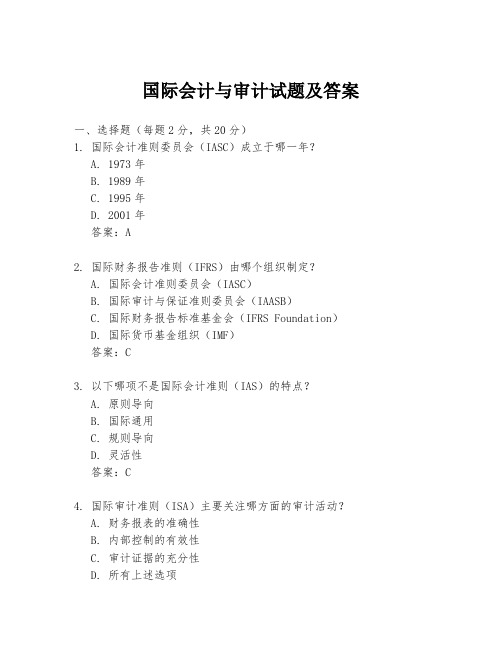

国际会计与审计试题及答案

国际会计与审计试题及答案一、选择题(每题2分,共20分)1. 国际会计准则委员会(IASC)成立于哪一年?A. 1973年B. 1989年C. 1995年D. 2001年答案:A2. 国际财务报告准则(IFRS)由哪个组织制定?A. 国际会计准则委员会(IASC)B. 国际审计与保证准则委员会(IAASB)C. 国际财务报告标准基金会(IFRS Foundation)D. 国际货币基金组织(IMF)答案:C3. 以下哪项不是国际会计准则(IAS)的特点?A. 原则导向B. 国际通用C. 规则导向D. 灵活性答案:C4. 国际审计准则(ISA)主要关注哪方面的审计活动?A. 财务报表的准确性B. 内部控制的有效性C. 审计证据的充分性D. 所有上述选项答案:D5. 以下哪个不是国际会计与审计中的披露要求?A. 财务报表B. 管理层讨论与分析C. 审计师的独立性声明D. 公司员工数量答案:D二、判断题(每题1分,共10分)6. 国际会计准则(IAS)和国际财务报告准则(IFRS)是完全相同的标准。

()答案:错误7. 国际审计准则(ISA)是针对所有国家审计活动的通用准则。

()答案:正确8. 国际会计准则委员会(IASC)已更名为国际财务报告标准基金会(IFRS Foundation)。

()答案:正确9. 国际会计与审计中,披露要求只限于财务报表。

()答案:错误10. 国际审计准则(ISA)不包括对审计师独立性的要求。

()答案:错误三、简答题(每题10分,共30分)11. 简述国际财务报告准则(IFRS)的主要目标。

答案:国际财务报告准则(IFRS)的主要目标是提高财务报告的透明度、可比性、一致性和理解性,以促进全球资本市场的效率和公平性。

12. 描述国际审计准则(ISA)在审计过程中的作用。

答案:国际审计准则(ISA)为审计师在审计过程中提供了一套标准化的指导原则和程序,确保审计活动的质量,增强审计结果的可靠性和公信力。