综合单价报价表利润的测算方法

综合单价计算的步骤

综合单价计算的步骤

1.确定需要购买的物品或服务的种类和数量。

将每种物品或服务列成

一个清单,标明其名称和数量。

例如,购买食品时可以列出每种食材的名

称和数量,购买服装时可以列出每件服装的名称和数量。

3.计算每种物品或服务的总价。

将每种物品或服务的单价乘以其数量,得到每种物品或服务的总价。

例如,如果购买5个苹果,单价为2元,那

么苹果的总价为5乘以2等于10元。

对于清单上的每种物品或服务,都

按照这个步骤计算其总价。

4.将每种物品或服务的总价相加。

将清单上每种物品或服务的总价相加,得到所有物品或服务的总价格。

这个总价格就是综合单价。

如果清单

上有10种物品或服务,那么将每种物品或服务的总价相加,得到的结果

就是综合单价。

5.检查计算结果。

确认综合单价的计算是否正确。

可以按照步骤逐一

检查每种物品或服务的单价、数量和总价是否正确,同时也可以将计算结

果与其他相关信息进行比对,确保综合单价的计算是准确无误的。

综合单价计算的步骤相对简单,但需要仔细和准确地记录和计算每种

物品或服务的单价和数量。

只有确保每个步骤都正确并遵循顺序,才能获

得准确的综合单价。

在实际应用中,可以使用计算器或电子表格软件等工

具来帮助进行计算。

综合单价的计算方法

综合单价的计算方法综合单价是指一种商品的总售价与其总数量的比值。

它是企业计算成本和利润的基础,也是消费者购物时判断性价比的重要指标之一、计算综合单价涉及到多个因素,下面将详细介绍综合单价的计算方法以及一些注意事项。

首先,综合单价的计算需要确定计算对象。

这可以是一种商品的成本价(即企业购买商品所需支付的金额)、零售价(即消费者购买商品所需支付的金额)或者是折扣后的价值。

下面以成本价为例进行说明。

在确定计算对象后,综合单价的计算需要考虑以下几个因素:1.商品的总数量:商品的总数量是指企业购买或销售的数量,可以是以个体单位计量的商品数量,也可以是以重量或体积等其他方式计量的商品数量。

2.商品的总售价:商品的总售价是指企业销售商品所获得的总收入,可以是以货币单位计量的金额。

3.其他相关成本:在计算综合单价时,还需要考虑与商品相关的其他成本,例如运输费用、包装费用等。

这些成本应该加入到总成本中进行计算,以便使综合单价更加准确。

计算综合单价的方法如下:Step 1: 确定商品的总数量。

这一步需要统计或记录所有商品的数量信息,包括购买或销售的数量,以及退货或报废的数量。

Step 2: 计算商品的总售价。

根据已有的销售记录或者销售收入统计数据,求得商品的总售价。

Step 3: 计算其他相关成本。

将与商品相关的费用,例如运输费用、包装费用等,加入到总成本中。

Step 4: 计算综合单价。

通过将总售价除以总数量,得到商品的综合单价。

综合单价计算方法的注意事项如下:1.准确记录商品数量。

在计算综合单价时,需要准确记录商品的数量信息。

如果存在数量误差,将导致计算结果不准确。

2.统计周期的选择。

在计算综合单价时,需要选择适当的统计周期。

较短的统计周期可能导致综合单价波动较大,较长的统计周期可能无法及时反映市场变化。

3.考虑单位不同的商品。

不同商品的计量单位可能不同,例如以个体单位计量的商品和以重量单位计量的商品。

在计算综合单价时,应该将它们统一换算为相同的基准单位,以保证计算结果准确。

工程估价中的利润计算公式

工程估价中的利润计算公式

在工程估价中,利润计算公式是一个非常重要的工具。

利润的准确计算对于确保工程项目的可行性和盈利能力至关重要。

下面介绍两种常用的利润计算公式。

1. 利润率计算公式

利润率是指利润与营业额之间的比率。

它可以用来评估一个项目的盈利能力。

利润率计算公式如下:

利润率 = 利润 / 营业额

其中,利润是指项目完成后的总盈利额,营业额是指项目完成后的总收入额。

通过计算利润率,我们可以得出一个对项目盈利能力的初步评估。

2. 利润额计算公式

利润额是指项目完成后的总利润金额。

利润额计算公式如下:

利润额 = 营业额 - 成本

其中,营业额是指项目完成后的总收入额,成本是指项目完成

所需的总费用。

通过计算利润额,我们可以得出项目的实际盈利金额。

以上是工程估价中常用的两种利润计算公式。

使用这些公式可

以帮助我们准确评估项目的盈利能力,确保项目的可行性和盈利性。

当然,在实际应用中,还需要考虑其他因素,如税费、风险等因素,以得出更准确的结果。

综合单价的计算方法

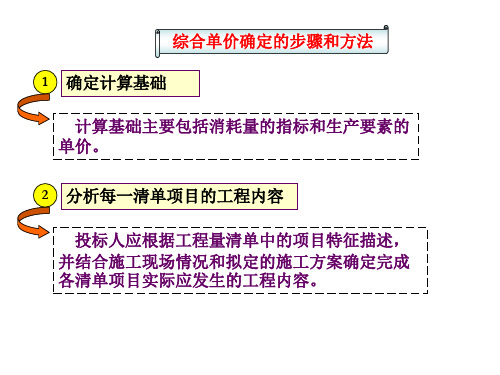

《建筑工程计量与计价》课程综合单价的计算方法综合单价的计算步骤1确定组合定额子目计算定额子目工程量测算人料机消耗量确定工料机单价计算清单项目工料机费用计算清单项目管理费和利润计算清单项目的综合单价综合单价=(清单项目工、料、机费用+管理费+利润)/清单工程量举例.某多层砖混住宅土方工程,土壤类别为三类土;沟槽为砖大放脚带形基础;沟槽宽度为920mm,挖土深度为1.8m,沟槽总长度为1590.6m。

根据施工方案,土方开挖的工作面宽度各边0.25m,放坡系数为0.2。

除沟边堆土1500m2外,其余土方采用人工运输,运距60m。

已知人工挖土单价为8.4元/m3,人工运土单价7.38元/m3。

试根据建筑工程量清单计算规则计算土方工程的综合单价,其中管理费取人工费的14%,利润取人工费8%。

试计算该工程挖沟槽土方的工程量清单综合单价。

解析:根据工程量清单规则计算挖沟槽的工程量为:0.92×1.8×1590.6=2634.04m3综合单价计算过程:1.确定定额项目:2个定额项目,包括人工挖土方和人工运土2.计算定额工程量挖土方量:工作面宽各边0.25m,放坡系数为0.2,则挖土方工程量为:(0.92+2×0.25+0.2×1.8)×1.8×1590.6=5096.28m3运土方量:沟边堆土1500m3,其余土方人工运输,则运土方工程量为:5096.28-1500=3596.28m33.计算清单项目人、材、机费用人工挖土:5096.28×8.4=42808.77元人工运土:3596.28×7.38=26540.55元清单项目人工费合计:42808.77+26540.55=69349.32元4.计算清单项目管理费和利润管理费:69349.32×14%=9708.91元利 润:69349.32×8%=5547.95元5.计算清单项目综合单价综合单价(69349.32+9708.91+5547.95)/2634.04=32.12元/m3谢谢学习。

综合单价计算

(1)人工挖土方(三类土,挖深2m以内) 根据施工组织设计要求,需在垫层底面增加操作工作 面,其宽度每边0.25m,并且需从垫层底面放坡,放坡系数 为0.3。 基础土方挖方总量=(a+2C+KH)×H×L =(1.4+2×0.25+0.3×1.8)×1.8×220 =966(m3) (2)人工装自卸汽车运卸土方 基础回填=人工挖土方量-基础体积-垫层体积 =966-227-31=708 (m3) 剩余弃土为966-708=258 (m3) 由人工装自卸汽车运卸,运距3km。

案 例二 某基础工程,基础为C25混凝土带形基础,垫层为C15混

凝土垫层,垫层底宽度为1400mm,挖土深度为1.80m,挖

土总长为220m。室外设计地坪以下基础的体积为227m3, 垫层体积为31m3。用清单计价法计算挖基础土方的分部分

项工程项目综合单价。

已知:当地人工单价为30元/工日,8t自卸汽车台班单价 为385元/台班。管理费按人工费加机械费的15%计取,利润

工程数量:1.00×1.00×100.00=100.00m3

将上述结果及相关内容填入“分部分项工程量清单”, 如下表所示:

分部分项工程量清单与计价表

工程名称:某工程 序 号 1 项目编号 项目名称 项目特征描述 第1页 共1页

金额(元) 计量 单位 工程量 综合单价 合价 m3 100.00

010101003001 挖基础土方 1.土壤类别:三类土 2.基础形式:带形 3.挖土深度:1.0m

清单单位含量= 某工程内容的定额工程 清单工程量 量

计算每计量单位应包含的各项工程内容的工程数量, 注 意 从而计算其费用,即为单位报价。也可以先计算分项工 程费用,而后除以工程量,求出单位报价。

利润、管理费综合单价

清单计价其实还是以定额计价为基础的。

只是二者的工程量计算规则不一样

(1)以定额计价模式算出工程量,查定额算出人工费,材料费,机械台班费之和记为直接费合计,直接费合计为基础分别乘以管理费费率和利润费率,算出管理费、利润。

(2)人工费,材料费,机械台班费,管理费,利润之和作为工程合价

(3)用工程合价除以清单计价模式算出的工程量就得出了工程综合单价

至于综合单价中的人工费,材料费,机械台班费,管理费,利润可以用

定额查出的单价x定额计价模式算出工程量÷清单计价模式算出的工程量分别算出

现在招标单位要的是清单计价下的综合单价

而施工单位都是在定额模式下算出工程合价后再换算成清单计价下的综合单价的

例如:挖给水管道1000m

清单的工程量以中心线长度计算即1000m,而定额包括挖沟槽土方,回填土,余土外运需要分别计算,且以立方米计算。

综合单价的计算方法

按照基价来组综合单价数量:定额量÷清单量单价中的人工费:基价中的人工费×(1+52.8%)单价中的材料费:基价中的材料费×(1+0.24%)单价中的机械费:基价中的机械费管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费率+利润率)人工费调整:所有合价中的人工费合计×人工费调整系数(30%)材料费价差调整:实物法调整材料价差+系数法调整价差1)实物法调整材料价差:要调差的材料的数量=该材料的消耗量×数量价差=指导价-预算价或者暂估价-预算价价差中的合价=要调差的材料的数量×价差2)系数法调整价差计算基数=合价中的材料费合计价差=计算基数×二类材差调整系数(根据题意给定)按照市场价来组综合单价数量:定额量÷清单量单价中的人工费:人工消耗量×市场人工价单价中的材料费:各种材料消耗量×材料的市场价×(1+0.24%)单价中的机械费:各种机械消耗量×机械的市场价管理费费率和利润率:按照工程类别,查出管理费率和利润率,管理费费率+利润率合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费率+利润率)人工费调整:因采用市场价,所以人工费再不调整材料费价差调整:因采用市场价,所以材料费再不调整按照基价来组综合单价数量:定额量÷清单量单价中的人工费:基价中的人工费×(1+52.8%)单价中的材料费:基价中的材料费×(1+0.24%)单价中的机械费:基价中的机械费管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费)×(管理费费率+利润率)人工费调整:所有定额项目的人工消耗量×各自的数量×(市场人工单价-综合工日单价×1.528)材料费价差调整:实物法调整材料价差+系数法调整价差2)实物法调整材料价差:要调差的材料的数量=该材料的消耗量×数量价差=指导价-预算价或者暂估价-预算价价差中的合价=要调差的材料的数量×价差2)系数法调整价差计算基数=合价中的材料费合计价差=计算基数×二类材差调整系数(根据题意给定)按照市场价来组综合单价数量:定额量÷清单量单价中的人工费:人工消耗量×市场人工价单价中的材料费:各种材料消耗量×材料的市场价×(1+0.24%)单价中的机械费:各种机械消耗量×机械的市场价管理费费率和利润率:按照工程类别,查出管理费率和利润率,管理费费率+利润率合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费)×(管理费费率+利润率)人工费调整:因采用市场价,所以人工费再不调整材料费价差调整:因采用市场价,所以材料费再不调整。

综合单价的概念及计算方法

综合单价的概念及计算方法综合单价是指在采购过程中,针对一种商品或服务,综合考虑各项因素后得出的单价。

这个单价不仅仅只考虑了商品或服务本身的价格,还考虑了其他相关费用和因素的影响。

综合单价的计算方法可以通过将各项费用加总,然后除以数量或时间来得出。

在计算综合单价时,需要考虑以下因素:1. 商品或服务的直接成本:这包括了商品或服务本身的价格,以及为了采购或提供该商品或服务而产生的直接费用,如运输费用、材料成本等。

2. 间接成本:除了直接成本之外,还需要考虑一些间接费用,如管理费用、维护费用、办公场地租金等。

这些费用并不直接与商品或服务的采购或提供相关,但它们是企业经营过程中不可避免的支出,因此需要纳入综合单价的考虑范围。

3. 利润率:综合单价还需要考虑企业的利润率。

利润率是企业为了覆盖经营成本和获得利润而设置的一个百分比。

通过加入利润率,可以确保企业在销售商品或提供服务时能够获得利润。

综合单价的计算方法可以通过以下公式表示:综合单价 = (直接成本 + 间接成本) / 数量或时间 + 利润率例如,假设某企业需要采购一批商品,直接成本为10000元,间接成本为5000元,数量为100个,利润率为10%。

那么综合单价可以通过以下计算得出:综合单价 = (10000 + 5000) / 100 + (10000 + 5000) / 100 * 10% = 150 + 15 = 165元/个综合单价的计算对于企业的采购决策和定价策略非常重要。

通过综合考虑各项成本和利润率,企业可以更准确地确定商品的价格,确保盈利并满足市场需求。

同时,在供应链管理中,综合单价的计算也有助于评估供应商的报价和选择最经济的供应链方案。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合单价报价表利润的测算方法

1.综合单价报价表做完后:

①工程量×单价分析中的人工费=测算出的人工费值

②工程量×单价分析中的材料费=测算出的材料费值

③工程量×单价分析中的机械费=测算出的机械费值

④工程量×单价分析中的其他直接费=测算出的其他直接费值

⑤工程量×单价分析中的间接费=测算出的间接费值

⑥工程量×单价分析中的利润=测算出的利润值

⑦工程量×单价分析中的税金=测算出的税金值

⑧工程量×单价分析中的其他=测算出的其他值

2.而后把①~⑧分别合价

3.合价完毕后再进行整个工程利润的测算如下:

①人工费所占利润率=测算出的人工费值的合价/总造价

②材料费所占利润率=测算出的材料费值的合价/总造价

③机械费所占利润率=测算出的机械费值的合价/总造价

④其他直接费所占利润率=测算出的其他直接费值的合价/总造价

⑤间接费所占利润率=测算出的间接费值的合价/总造价

⑥利润所占利润率=测算出的利润值的合价/总造价

⑦税金所占利润率=测算出的税金值的合价/总造价

⑧其他所占利润率=测算出的其他值的合价/总造价

4.工程总利润汇总:(因人工费要付给施工队,故其利润不考虑;另外报价的材料一般均上浮15~20%。

此利润应按利润率之和×0.15或0.20)

以下利润之和相加即为工程总利润:

=材料费利润之和×0.15或0.20+机械费之和+其他直接费之和+间接费之和+利润之和+其他之和+不要税金利润+其他、人工的工程总利润=材料费利润率之和×0.15或0.20+其他直接费之和+间接费之和+利润之和。