2021年金融借款合同纠纷处理

《关于进一步加强金融审判工作的若干意见》的5条干货

2021年8月9日,最高人民法院印发《关于进一步加强金融审判工作的若干意见》(法发〔2021)22号),对当前人民法院进一步加强金融审判工作提出30条意见。

笔者从法律实务角度,按原文条文顺序摘取其中5条“干货”进行解读。

需要说明的是,这并不意味着其他意见不是“干货”。

不同读者会有不同的关注点,本文所述仅为一己之见,抛砖引玉。

一、坚守24%的利率红线不动摇【原文】2.严格依法规制高利贷,有效降低实体经济的融资成本。

金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。

规范和引导民间融资秩序,依法否定民间借贷纠纷案件中预扣本金或者利息、变相高息等规避民间借贷利率司法保护上限的合同条款效力。

【解读】1.借款合同应严守24%的利率红线,否则一旦借款人不主动履行进入审判程序,超过部分将得不到法院的支持。

2.上述24%利率的内涵不限于狭义的“利息”,复利、罚息、违约金和其他费用也“打包计算”在内,意图变换各种名义规避24%的利率红线,往往都是徒劳。

3.除变换名义外,实践中*过“砍头息”、预收本金等方式规避24%的利率红线也颇为常见。

这也是行不通的,只要债务人提出抗辩,审判中法院只认定实际交付的借款金额。

【相关法条】1.《中华人民共和国合同法》第二百条借款的利息不得预先在本金中扣除。

利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

第二百零一条贷款人未按照约定的日期、数额提供借款,造成借款人损失的,应当赔偿损失。

借款人未按照约定的日期、数额收取借款的,应当按照约定的日期、数额支付利息。

2.《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2015〕18号)第二十六条借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

最高法院公报案例2021年第1期:新贷保证人对“借新还旧”不知情的,不承担保证责任

最⾼法院公报案例2021年第1期:新贷保证⼈对“借新还旧”不知情的,不承担保证责任卞某某诉许某、某⽊业公司等民间借贷纠纷案裁判摘要:民间借贷中,债权⼈与债务⼈协议以新贷偿还旧贷,等同于新贷保证⼈为旧贷提供担保,在前后保证⼈⾮同⼀⼈且新贷保证⼈并不知情的情况下,有违保证⼈真实意思,保证⼈不应承担民事责任。

案号:(2018)苏民再291号基本案情2014年8⽉5⽇,卞松祥(债权⼈、甲⽅)与徐州利峰⽊业有限公司(以下简称利峰⽊业公司)、许峰(⼆者为债务⼈、⼄⽅),谢守富等(连带保证⽅、丙⽅)签订《借款合同》⼀份,约定⼄⽅因经营需要资⾦周转向甲⽅借款600万元,借款期限⾃2014年8⽉5⽇起⾄2015年3⽉5⽇⽌;借款⽉利率2.5%;丙⽅为⼄⽅向甲⽅借款提供连带责任保证。

后卞松祥实际⽀付借款共计390万元。

许峰在收到汇款后随即取款150万元返还给卞松祥,双⽅⼀致认可该150万元系⽤于偿还许峰先前向卞松祥借款中的未偿还本息。

后因债务⼈许峰、利峰⽊业公司未按期还款,卞松祥遂向法院起诉要求债务⼈归还借款本息,保证⼈谢守富等承担连带还款责任。

谢守富主张,其对案涉借款中150万元系“借新还旧”并不知情,不应承担保证责任。

裁判结果⼀审法院认为,案涉借贷关系合法有效,债权⼈已按约履⾏交付借款义务,债务⼈应在借款到期后及时偿还借款本息,保证⼈应承担连带清偿责任。

遂判决利峰⽊业公司、许峰偿还390万元借款本息,保证⼈谢守富等对全部债务承担连带清偿责任。

谢守富不服提起上诉,⼆审法院认为,担保法司法解释关于“借新还旧”的规定系针对⾦融借款合同纠纷的特定规则,并不适⽤于民间借贷纠纷,遂判决驳回上诉,维持原判。

江苏省⾼级⼈民法院再审审理认为,我国担保法规定,主合同当事⼈双⽅串通,骗取保证⼈提供保证的,保证⼈不承担民事责任。

民间借贷中,债权⼈与债务⼈协议以新贷偿还旧贷,等同于新贷保证⼈为旧贷提供担保,在前后保证⼈并⾮同⼀⼈且新贷保证⼈不知情的情况下,有违保证⼈的真实意思,根据担保法司法解释(⼩编注:该司法解释已废⽌,下同)第三⼗九条规定,保证⼈不承担民事责任。

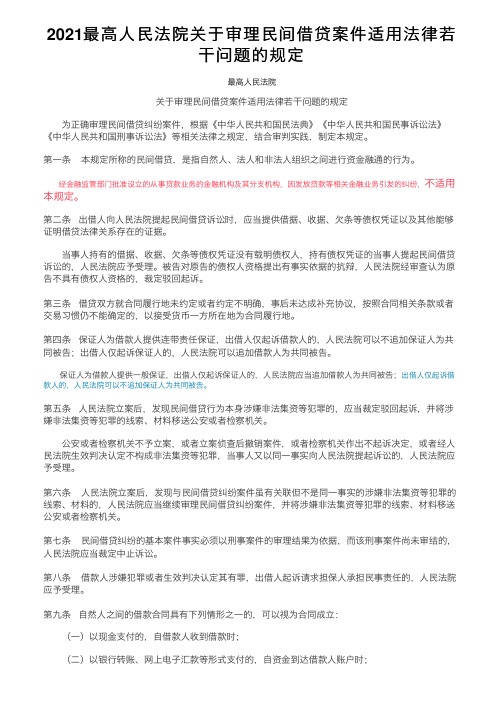

2021最高人民法院关于审理民间借贷案件适用法律若干问题的规定

2021最⾼⼈民法院关于审理民间借贷案件适⽤法律若⼲问题的规定最⾼⼈民法院关于审理民间借贷案件适⽤法律若⼲问题的规定 为正确审理民间借贷纠纷案件,根据《中华⼈民共和国民法典》《中华⼈民共和国民事诉讼法》《中华⼈民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第⼀条本规定所称的民间借贷,是指⾃然⼈、法⼈和⾮法⼈组织之间进⾏资⾦融通的⾏为。

经⾦融监管部门批准设⽴的从事贷款业务的⾦融机构及其分⽀机构,因发放贷款等相关⾦融业务引发的纠纷,不适⽤本规定。

第⼆条出借⼈向⼈民法院提起民间借贷诉讼时,应当提供借据、收据、⽋条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事⼈持有的借据、收据、⽋条等债权凭证没有载明债权⼈,持有债权凭证的当事⼈提起民间借贷诉讼的,⼈民法院应予受理。

被告对原告的债权⼈资格提出有事实依据的抗辩,⼈民法院经审查认为原告不具有债权⼈资格的,裁定驳回起诉。

第三条借贷双⽅就合同履⾏地未约定或者约定不明确,事后未达成补充协议,按照合同相关条款或者交易习惯仍不能确定的,以接受货币⼀⽅所在地为合同履⾏地。

第四条保证⼈为借款⼈提供连带责任保证,出借⼈仅起诉借款⼈的,⼈民法院可以不追加保证⼈为共同被告;出借⼈仅起诉保证⼈的,⼈民法院可以追加借款⼈为共同被告。

保证⼈为借款⼈提供⼀般保证,出借⼈仅起诉保证⼈的,⼈民法院应当追加借款⼈为共同被告;出借⼈仅起诉借款⼈的,⼈民法院可以不追加保证⼈为共同被告。

第五条⼈民法院⽴案后,发现民间借贷⾏为本⾝涉嫌⾮法集资等犯罪的,应当裁定驳回起诉,并将涉嫌⾮法集资等犯罪的线索、材料移送公安或者检察机关。

公安或者检察机关不予⽴案,或者⽴案侦查后撤销案件,或者检察机关作出不起诉决定,或者经⼈民法院⽣效判决认定不构成⾮法集资等犯罪,当事⼈⼜以同⼀事实向⼈民法院提起诉讼的,⼈民法院应予受理。

第六条⼈民法院⽴案后,发现与民间借贷纠纷案件虽有关联但不是同⼀事实的涉嫌⾮法集资等犯罪的线索、材料的,⼈民法院应当继续审理民间借贷纠纷案件,并将涉嫌⾮法集资等犯罪的线索、材料移送公安或者检察机关。

张立田与张立伟、长春国际贸易中心有限公司民间借贷纠纷二审民事判决书

张立田与张立伟、长春国际贸易中心有限公司民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】吉林省长春市中级人民法院【审理法院】吉林省长春市中级人民法院【审结日期】2021.04.15【案件字号】(2021)吉01民终406号【审理程序】二审【审理法官】梁明杨洋刘晓希【审理法官】梁明杨洋刘晓希【文书类型】判决书【当事人】张立田;张立伟;长春国际贸易中心有限公司【当事人】张立田张立伟长春国际贸易中心有限公司【当事人-个人】张立田张立伟【当事人-公司】长春国际贸易中心有限公司【代理律师/律所】常梦迪吉林功承律师事务所;马丽吉林功承律师事务所;孙佳斌吉林享和律师事务所【代理律师/律所】常梦迪吉林功承律师事务所马丽吉林功承律师事务所孙佳斌吉林享和律师事务所【代理律师】常梦迪马丽孙佳斌【代理律所】吉林功承律师事务所吉林享和律师事务所【法院级别】中级人民法院【终审结果】二审改判【原告】张立田【被告】张立伟;长春国际贸易中心有限公司【本院观点】根据一、二审张立田提交的贷款凭证及交易流水及张立伟、国贸中心的自认,张立田从吉林银行贷款500万元转入大荣环艺公司账号内,又从该账号转至文化传媒公司,文化传媒公司再将该笔款项汇入国贸中心账号。

【权责关键词】无效社会公共利益撤销附条件代理合同第三人自认财产保全诉讼请求维持原判拍卖【指导案例标记】0【指导案例排序】0【本院认为】本院认为,根据一、二审张立田提交的贷款凭证及交易流水及张立伟、国贸中心的自认,张立田从吉林银行贷款500万元转入大荣环艺公司账号内,又从该账号转至文化传媒公司,文化传媒公司再将该笔款项汇入国贸中心账号。

张立伟及国贸中心分别以债务人及担保人的身份为张立田出具《债权债务确认书》,在确认书中对于款项的交付过程,借款期限、利息、担保方式作出明确的约定,可以认定张立伟与张立田之间债权债务关系成立,张立伟应向张立田偿还借款500万元及利息。

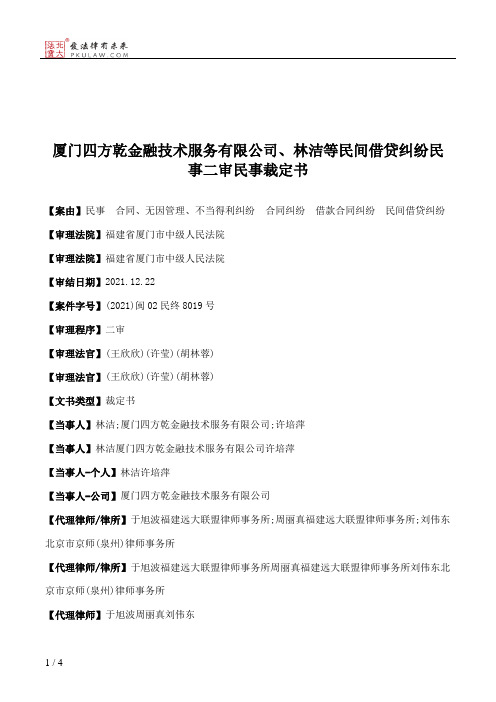

厦门四方乾金融技术服务有限公司、林洁等民间借贷纠纷民事二审民事裁定书

厦门四方乾金融技术服务有限公司、林洁等民间借贷纠纷民事二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】福建省厦门市中级人民法院【审理法院】福建省厦门市中级人民法院【审结日期】2021.12.22【案件字号】(2021)闽02民终8019号【审理程序】二审【审理法官】(王欣欣)(许莹)(胡林蓉)【审理法官】(王欣欣)(许莹)(胡林蓉)【文书类型】裁定书【当事人】林洁;厦门四方乾金融技术服务有限公司;许培萍【当事人】林洁厦门四方乾金融技术服务有限公司许培萍【当事人-个人】林洁许培萍【当事人-公司】厦门四方乾金融技术服务有限公司【代理律师/律所】于旭波福建远大联盟律师事务所;周丽真福建远大联盟律师事务所;刘伟东北京市京师(泉州)律师事务所【代理律师/律所】于旭波福建远大联盟律师事务所周丽真福建远大联盟律师事务所刘伟东北京市京师(泉州)律师事务所【代理律师】于旭波周丽真刘伟东【代理律所】福建远大联盟律师事务所北京市京师(泉州)律师事务所【法院级别】中级人民法院【原告】林洁;许培萍【被告】厦门四方乾金融技术服务有限公司【本院观点】本案案涉款项系进入方凯账户,而方凯与许培萍之间存在大量款项往来,本案相关事实的认定与方凯存在重大关系,一审法院未将方凯追加为本案当事人程序不当。

【权责关键词】撤销第三人缺席判决维持原判发回重审【指导案例标记】0【指导案例排序】0【本院认为】本院认为,本案案涉款项系进入方凯账户,而方凯与许培萍之间存在大量款项往来,本案相关事实的认定与方凯存在重大关系,一审法院未将方凯追加为本案当事人程序不当。

而且许培萍出借林洁及其家人款项高达400余万元,一审法院对于出借款项的资金来源也未进一步查明,存在查明基本事实不清的情形。

综上本案应发回重审为宜。

依据《中华人民共和国民事诉讼法》第一百七十条第一款第三项规定,裁定如下:【裁判结果】一、撤销福建省厦门市思明区人民法院(2021)闽0203民初7973号民事判决;二、本案发回福建省厦门市思明区人民法院重审。

于江义、沈阳金融商贸开发区亚联财小额贷款有限公司小额借款合同纠纷、金融借款合同纠纷民事二审民事判决书

于江义、沈阳金融商贸开发区亚联财小额贷款有限公司小额借款合同纠纷、金融借款合同纠纷民事二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷小额借款合同纠纷【审理法院】辽宁省沈阳市中级人民法院【审理法院】辽宁省沈阳市中级人民法院【审结日期】2021.10.27【案件字号】(2021)辽01民终13212号【审理程序】二审【审理法官】吴松朱晓英宋喆【文书类型】判决书【当事人】于江义;沈阳金融商贸开发区亚联财小额贷款有限公司【当事人】于江义沈阳金融商贸开发区亚联财小额贷款有限公司【当事人-个人】于江义【当事人-公司】沈阳金融商贸开发区亚联财小额贷款有限公司【代理律师/律所】张海岐辽宁首丰律师事务所;潘喆辽宁坤略律师事务所;刘彦兵辽宁坤略律师事务所【代理律师/律所】张海岐辽宁首丰律师事务所潘喆辽宁坤略律师事务所刘彦兵辽宁坤略律师事务所【代理律师】张海岐潘喆刘彦兵【代理律所】辽宁首丰律师事务所辽宁坤略律师事务所【法院级别】中级人民法院【终审结果】二审维持原判【原告】于江义【被告】沈阳金融商贸开发区亚联财小额贷款有限公司【本院观点】根据中国银行业监督管理委员会、中国人民银行发布的《关于小额贷款公司试点的指导意见》(银监发〔2008〕23号)规定,凡是省级政府能明确一个主管部门(金融办或相关机构)负责对小额贷款公司的监督管理,并愿意承担小额贷款公司风险处置责任的,方可在本省(区、市)的县域范围内开展组建小额贷款公司试点。

【权责关键词】无效撤销委托代理违约金合同约定新证据诉讼请求缺席判决维持原判发回重审诉讼时效【指导案例标记】0【指导案例排序】0【更新时间】2021-12-21 02:59:58于江义、沈阳金融商贸开发区亚联财小额贷款有限公司小额借款合同纠纷、金融借款合同纠纷民事二审民事判决书辽宁省沈阳市中级人民法院民事判决书(2021)辽01民终13212号当事人上诉人(原审被告):于江义。

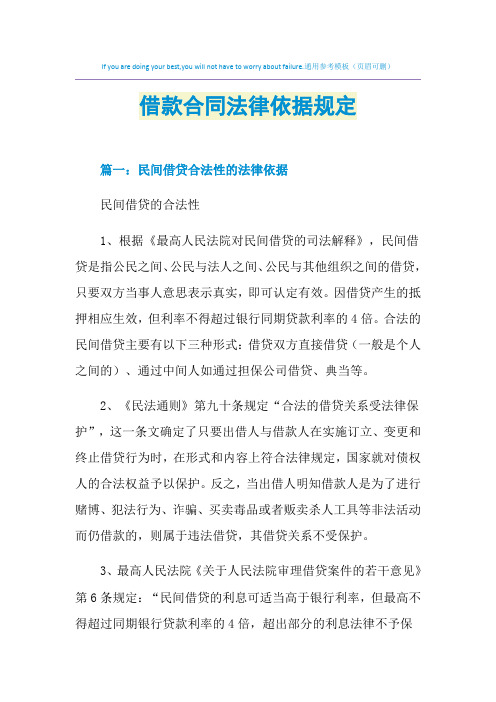

2021年借款合同法律依据规定

If you are doing your best,you will not have to worry about failure.通用参考模板(页眉可删)借款合同法律依据规定篇一:民间借贷合法性的法律依据民间借贷的合法性1、根据《最高人民法院对民间借贷的司法解释》,民间借贷是指公民之间、公民与法人之间、公民与其他组织之间的借贷,只要双方当事人意思表示真实,即可认定有效。

因借贷产生的抵押相应生效,但利率不得超过银行同期贷款利率的4倍。

合法的民间借贷主要有以下三种形式:借贷双方直接借贷(一般是个人之间的)、通过中间人如通过担保公司借贷、典当等。

2、《民法通则》第九十条规定“合法的借贷关系受法律保护”,这一条文确定了只要出借人与借款人在实施订立、变更和终止借贷行为时,在形式和内容上符合法律规定,国家就对债权人的合法权益予以保护。

反之,当出借人明知借款人是为了进行赌博、犯法行为、诈骗、买卖毒品或者贩卖杀人工具等非法活动而仍借款的,则属于违法借贷,其借贷关系不受保护。

3、最高人民法院《关于人民法院审理借贷案件的若干意见》第6条规定:“民间借贷的利息可适当高于银行利率,但最高不得超过同期银行贷款利率的4倍,超出部分的利息法律不予保护。

”以司法解释的形式允许民间借贷的有偿性,借贷利率可以高于银行的利率,突破了以往民间有息借贷的禁区,但是最高不得超过银行同类贷款利率的4倍和利息不得计入本金计算复利的规定,对民间借贷的有偿性又作出了有效的限制,超出部分的利息和复利不受法律保护。

4、最高人民法院于1999年1月颁布的《关于如何确认公民与企业之间借贷行为效力问题的批复》再次明确“只要双方当事人意思表示真实,即可认定有效”,该司法解释仅限定了以下四种无效情形:(1)企业以借贷名义向职工非法集资;(2)企业以借贷名义非法向社会集资;(3)企业以借贷名义向社会公众发放贷款;(4)其他违反法律、行政法规的行为。

因此,在认定民间借贷行为的效力上,不应过于严格,只要双方当事人意思表示真实,符合上述有关规定,即可认定有效。

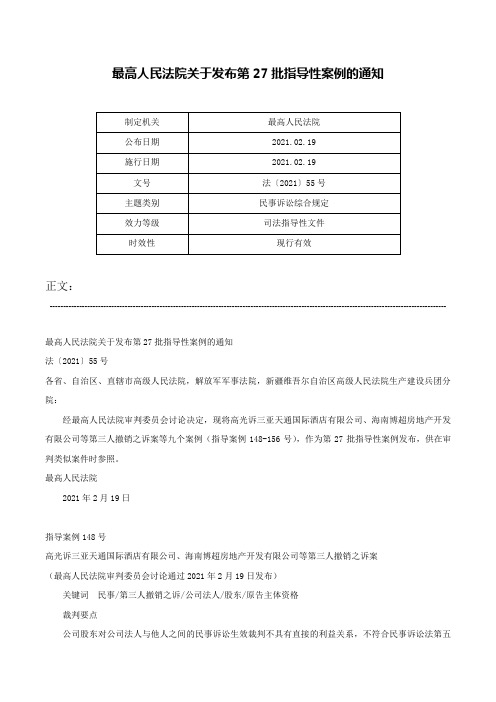

最高人民法院关于发布第27批指导性案例的通知-法〔2021〕55号

最高人民法院关于发布第27批指导性案例的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------最高人民法院关于发布第27批指导性案例的通知法〔2021〕55号各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院:经最高人民法院审判委员会讨论决定,现将高光诉三亚天通国际酒店有限公司、海南博超房地产开发有限公司等第三人撤销之诉案等九个案例(指导案例148-156号),作为第27批指导性案例发布,供在审判类似案件时参照。

最高人民法院2021年2月19日指导案例148号高光诉三亚天通国际酒店有限公司、海南博超房地产开发有限公司等第三人撤销之诉案(最高人民法院审判委员会讨论通过2021年2月19日发布)关键词民事/第三人撤销之诉/公司法人/股东/原告主体资格裁判要点公司股东对公司法人与他人之间的民事诉讼生效裁判不具有直接的利益关系,不符合民事诉讼法第五十六条规定的第三人条件,其以股东身份提起第三人撤销之诉的,人民法院不予受理。

相关法条《中华人民共和国民事诉讼法》第56条基本案情2005年11月3日,高光和邹某某作为公司股东(发起人)发起成立海南博超房地产开发有限公司(以下简称博超公司),高光、邹某某出资比例各占50%,邹某某任该公司执行董事、法定代表人。

2011年6月16日,博超公司、三亚南海岸旅游服务有限公司(以下简称南海岸公司)、三亚天通国际酒店有限公司(以下简称天通公司)、北京天时房地产开发有限公司(以下简称天时公司)四方共同签署了《协议书》,对位于海南省三亚市三亚湾海坡开发区的碧海华云酒店(现为天通国际酒店)的现状、投资额及酒店产权确认、酒店产权过户手续的办理、工程结算及结算资料的移交、违约责任等方面均作明确约定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融借款合同纠纷处理

金融借款合同纠纷怎么处理

金融纠纷,是指在金融机构作为借款人与非金融机构签订的借款合同中产生的纠纷。

依据《》第196条的规定,借款合同是指借款人向贷款人借款,到期返还借款并支付利息的合同。

借款合同的主要内容包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。

借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

金融借款合同是指借款人向金融机构借款,到期返还借款并支付利息的合同。

其特殊性在于贷款人为金融机构。

同业拆借是指具有市场准人资格的金融机构之间,为了调剂头寸和临时性资金余缺,进行短期资金融通的活动。

企业借贷是指非金融企业之间相互借款的行为。

目前,为保护金融市场的有序运行,我国法律一般不允许非金融企业之间相互借款。

民间借贷是指公民之间,公民与非金融机构企业之间的借款行为。

民间借贷的利率可以适当高于银行的利率,但最高不得超过银行同类贷款利率的4倍。

借贷的币种可以是人民币,也可以是外币、港币、台币和国库券等有价证券。

小额借款合同是指借款人向金融机构或小额贷款公司借小额款项,到期返还借款并支付利息的合同。

小额贷款一般额度较小,利率较低,期限、发放和还款方式方面的约定更加灵活、便捷,小额贷款多用于扶助农民进行农业生产、下岗职工再就业,以及大学生创业等等。

金融不良债权转让合同是指当事人就金融不良债权的转让签订的合同。

金融不良债权是指处于非良好经营状态,不能按时支付银行利息,甚至不能偿还贷款本金的银行借款债权。

金融不良债权包括逾期贷款、呆滞贷款和呆账贷款。

金融不良债权追偿是指金融不良债权受让人在受让债权后,向原金融借款合同的债务人、担保人主张权利,以实现债权的行为。

追偿是受让人对金融不良债权处置的主要方式之一,包括直接催收、诉讼(仲裁)追偿、委托第三方追偿、破产清算等方式。

《合同法》规定的借款合同包括两部分:第一是金融机构之间及其与自然人、法人和其他组织之间的借款合同;二是自然人之间的借款合同。

但是在实际 ___生活中的借款关系比定的要广泛得多,还包括非金融企业之间的借款关系、自然人和非金融企业之间的借款关系。

因此,对这类案件的处理也显得复杂得多,银行、信用社等金融部门和 ___都应该高度关注和重视。

审理借款合同纠纷重点应该注意以下问题:

一般情况下在借款合同中主要就是原告和被告,原告多为债权人,即出借人,被告多为借款人。

在特殊情况下原告可能是借款人即原债务人,所谓特殊情况是在债务人认为债权人侵害了自己的合法权益时可能向法院起诉,如债权人银行等金融机构直接扣收贷款,或者债务人重复还款等。

除这些情况外:

1、借款同时有保证人的保证人是共同被告;

2、行为人以他人名义借款的,借款人知道行为人同时也知道借款人的,应以行为人和借款人为共同被告;

3、“私贷公用”情况下当事人的确定。

实践中有些地方出现“私贷公用”的情况,所谓“私借公用”是有的“公”即企业,由于已

经有逾期贷款未还等原因而不能贷款,于是便由个人或私营企业以自己名义代为贷款,所贷款项由企业使用。

这就是所谓“私贷公用”。

私贷公用以合同法的规定,应该属于委托关系。

在这种情况下,出借人为原告没有异议。

如何列被告,应考虑以下情况:

(1)出借人不知道贷款人是企业,贷款后贷款人也未披露企业用款情况,企业也未主动介入还款事宜的,应以借款人为被告;

(2)贷款后借款人披露了实际用款人,出借人选择借款人为相对人主张权利,仍然应列借款人为被告;

(3)在上述情况下,如果出借人选择用款人为被告,可以用款企业为被告。

如出借人坚持以借款和用款人为共同被告,法院也应允许,因为出借人有形式上的诉权。

4、借款单位或者担保单位发生了变化,如合并、分立、改制、破产等,原告起诉谁,包括与该企业有关系的单位如上级主管部门或母公司,即列为被告。

最高法院副院长李国光在关于当前民事审判的有关问题《关于企业歇业、被撤并或吊销营业执照后的诉讼主体的确认问题》中认为:第一,诉讼主体的确认。

企业在歇业、被撤并或吊销营业执照后,是否可以作为诉讼主体参加诉讼,应当根据不同情形,区别对待,以确认诉讼主体。

应当注意的是,无论在企

业歇业、被撤销或被吊销营业执照情形中如果存在多个清算主体的,均应成为共同清算主体。

第二,清算主体的认定。

由于将企业因歇业、被吊销营业执照情形中的清算主体确定为诉讼主体,因此对于不同性质的企业如何确定其清算主体就成为诉讼程序的关键。

依据我国《公司法》第191条和192条以及有关法律法规的规定,我们认为,国有企业的清算主体是其上级主管部门;集体企业的清算主体是其开办单位;联营企业的清算主体是其联营各方;有限责任公司的清算主体是其全体股东;股份有限公司的清算主体是其控股股东。

因此,如法院立案时初步审查认为不应列为被告的,可以提出参考意见,如原告坚持列为被告应尊重原告意见,是否应承担责任,应在审理中解决。

借款合同的效力直接关系到借贷关系是否受到 ___的保护。

因此在审理借款合同纠纷时,应该认真审查借款合同的效力。

1、进行非法活动的借款合同无效。

《合同法》第五十二条(三)规定“以合法形式掩盖非法目的”合同无效。

最高院1991年7月2日作出的《关于 ___审理借货案件的若干意见》(以下简称《借贷意见》第11条规定“出借人明知借款人是为了进行非法活动而借款的,其借贷关系不予保护。

”比如有的企业见炒股或者买卖烟草赚钱,便买通金融机构某些承办人编造假的`贷款理由如扩大再生产、

购买原材料等签订借款合同贷出款项,这种违反政策和法律的借款合同无效。

2、欺诈、胁迫损害国家利益的合同无效。

《合同法》第五十二条

(一)规定“一方以欺许、胁迫的手段订立合同,损害国家利益”的合同无效。

《借贷意见》第10 条规定“一方以欺许、胁迫等手段或者乘人之危,使对方在违背真实意思的情况下形成的借贷关系,应认定为无效。

”因为此意见是在1991年作出的,与当时的《经济合同法》的规定是一致的。

但是,由于《合同法》限制了无效合同的范围。

仅规定了欺诈、胁迫形成的合同当其损害了国家利益时才认定为无效合同。

而对此种情况规定了当事人有权申请撤销和变更。

所以在掌握是否无效时应该与原来的认定有区别。

不能把可以撤销和变更的合同当无效认定,否则会在适用法律上出现错误。

模板,内容仅供参考。