《新编会计综合实训》第五版银行存款日记账.xls

基础会计综合模拟实训第五版附空白账表

基础会计综合模拟实训第五版附空白账表在学习会计的过程中,综合模拟实训是非常重要的一环。

基础会计综合模拟实训第五版附空白账表是帮助学生理解和掌握会计原理和操作的重要工具。

本文将以该空白账表为标题,探讨其内容和作用。

空白账表是一种用于记录和汇总经济业务的工具,它是财务会计的基础。

基础会计综合模拟实训第五版附空白账表包含了多种类型的账表,如资产负债表、利润表、现金流量表等。

通过填写这些账表,学生可以了解企业的财务状况和经营情况。

资产负债表是反映企业在特定日期的财务状况的重要工具。

它由资产、负债和所有者权益三部分组成。

资产是企业拥有的资源,包括现金、应收账款、存货等;负债是企业应付的债务,如应付账款、短期借款等;所有者权益是企业的净资产,包括股本和利润留存等。

填写资产负债表可以帮助学生了解企业的资金运作情况,判断企业的偿债能力和财务稳定性。

利润表是反映企业在一定期间内盈利情况的重要工具。

它由营业收入、营业成本、营业利润等部分组成。

填写利润表可以帮助学生了解企业的盈利能力和经营效益,判断企业的经营状况和发展趋势。

现金流量表是反映企业在一定期间内现金流入和流出情况的重要工具。

它由经营活动、投资活动和筹资活动三部分组成。

填写现金流量表可以帮助学生了解企业的现金流动情况,判断企业的经营活动是否能够产生足够的现金流量来满足企业的经营需要。

除了上述三种账表外,基础会计综合模拟实训第五版附空白账表还包括其他重要的账表,如应收账款明细账、应付账款明细账等。

这些账表可以帮助学生更加详细地了解企业的经营情况,对企业的财务状况进行全面的分析和评价。

基础会计综合模拟实训第五版附空白账表的填写是一个全面理解和应用会计知识的过程。

在填写这些账表的过程中,学生需要对会计原理和操作进行深入学习和思考,灵活运用所学知识解决实际问题。

通过实际操作,学生可以提高财务分析和决策能力,为将来从事会计工作打下坚实的基础。

基础会计综合模拟实训第五版附空白账表是一份重要的学习工具,它包含了多种类型的账表,通过填写这些账表可以帮助学生了解企业的财务状况和经营情况。

基础会计综合模拟实训第五版附空白账表

基础会计综合模拟实训第五版附空白账表摘要:一、引言二、基础会计综合模拟实训的意义三、第五版附空白账表的特点四、如何进行基础会计综合模拟实训五、实训过程中的注意事项六、总结与反思正文:正文:一、引言随着社会经济的不断发展,会计工作在我国经济管理中的地位越来越重要。

为了更好地培养会计人才,提高会计教育的实践教学质量,基础会计综合模拟实训应运而生。

本文将针对第五版附空白账表的基础会计综合模拟实训进行详细介绍,以帮助广大师生更好地开展实训工作。

二、基础会计综合模拟实训的意义基础会计综合模拟实训是一种将理论知识与实践相结合的教学方式,通过模拟企业实际业务,让学生在实际操作中掌握会计基本理论、方法和技术,培养学生的动手能力和解决实际问题的能力。

此外,实训还有助于提高学生的综合素质,培养其团队协作、沟通表达等能力。

三、第五版附空白账表的特点第五版附空白账表的基础会计综合模拟实训在内容、结构、形式等方面进行了全面优化。

空白账表的设计更加规范、实用,有利于学生熟悉各类会计凭证、账簿、报表的编制方法。

同时,实训内容紧密结合实际,注重培养学生的实务操作能力,使学生在实训过程中能够更好地掌握会计知识。

四、如何进行基础会计综合模拟实训1.明确实训目标:开展实训前,师生应明确实训目标,确保实训过程有针对性地进行。

2.制定实训计划:根据实训任务和时间安排,制定合理的实训计划,确保实训进度。

3.组织实训队伍:合理分组,明确分工,确保实训过程中团队成员相互协作、共同进步。

4.开展实训操作:按照实训要求,进行会计凭证的填制、账簿的登记、报表的编制等操作。

5.总结与反馈:实训结束后,对实训成果进行总结分析,找出存在的问题,不断提高实训水平。

五、实训过程中的注意事项1.严谨对待实训,遵循会计法律法规,确保实训结果的真实性、准确性。

2.注重实训过程中的沟通与交流,及时解决疑难问题。

3.注重团队协作,发挥团队成员的优势,共同完成实训任务。

《新编会计综合实训》第五版参考答案(包括部分需要计算的原始凭证)2011.8.30

39 40 40 40

银行存款 银行存款 银行存款 银行存款

银行存款

银行存款

应付职工薪酬 失业保险费 应付失业保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 养老保险费 应付养老保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 工伤保险费

银行存款

应付职工薪酬 生育保险费

银行存款

15 16 17 18 18 19

20

20

20

20

20

20

21

21 22 23

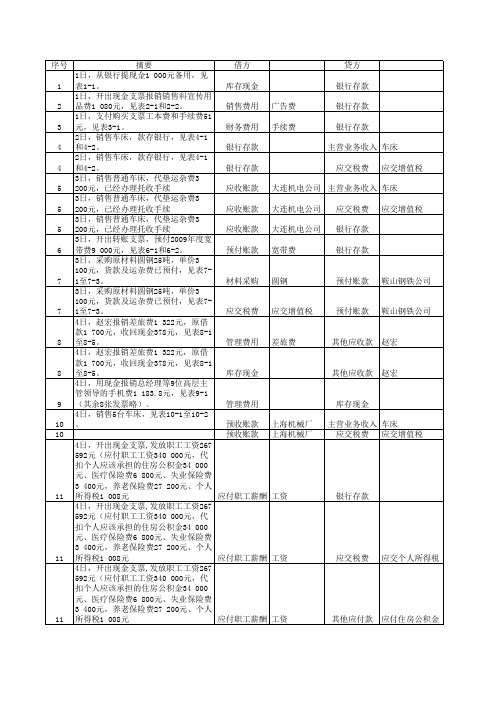

借方 库存现金 销售费用 财务费用 银行存款 银行存款 应收账款 应收账款 应收账款 预付账款 广告费 手续费

贷方 银行存款 银行存款 银行存款 主营业务收入 车床 应交税费 应交增值税

大连机电公司 主营业务收入 车床 大连机电公司 大连机电公司 宽带费 应交税费 银行存款 银行存款 应交增值税

材料采购

圆钢

预付账款

鞍山钢铁公司

应交税费

应交增值税

预付账款

鞍山钢铁公司

存现金

其他应收款 赵宏

管理费用 预收账款 预收账款 上海机械厂 上海机械厂

库存现金 主营业务收入 车床 应交税费 应交增值税

11

11

11

4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资

出纳银行存款日记账表格

出纳银行存款日记账表格

出纳银行存款日记账表格是用来记录公司或个人在银行账户中每日存款、取款、转账及余额变动情况的重要工具。

以下是一个简化版的出纳银行存款日记账表格的基本结构示例:

说明:

•日期:记录交易发生的日期。

•凭证号:每笔业务的唯一编号,对应会计凭证的号码。

•对方单位/摘要:描述交易对手信息或者交易内容的简要说明。

•借方金额:当资金从银行账户流出时填写的金额,通常代表支出或减少的金额。

•贷方金额:当资金流入银行账户时填写的金额,通常代表收入或增加的金额。

•余额:即银行账户每日结余金额,根据每日借贷发生额累加计算得出。

在实际工作中,这样的表格应包含更多的细节,并且需要遵循会计准则进行准确记录和分类。

同时,现代企业往往会使用专业的财务软件来自动化处理此类记账工作,确保数据准确性并生成符合审计要求的报表。

基础会计综合模拟实训第五版附空白账表

基础会计综合模拟实训第五版附空白账表摘要:一、引言二、基础会计综合模拟实训的意义三、第五版附空白账表的特点四、如何进行基础会计综合模拟实训五、实训中的注意事项六、总结与展望正文:尊敬的读者,您好!欢迎来到基础会计综合模拟实训第五版的世界。

在这个版本中,我们为您提供了丰富的空白账表,以便您更好地学习和掌握会计知识。

接下来,让我们一同探讨基础会计综合模拟实训的重要性、第五版附空白账表的特点以及如何进行实训。

一、引言随着我国经济的不断发展,会计作为企业核心部门的重要性日益凸显。

为了满足市场对会计人才的需求,许多院校都开设了会计专业。

基础会计综合模拟实训作为会计专业的核心课程,旨在培养学生理论联系实际的能力。

二、基础会计综合模拟实训的意义基础会计综合模拟实训是将理论知识与实际操作相结合的过程。

通过实训,学生可以更好地理解会计基本概念、核算方法和报表编制等知识。

此外,实训还能培养学生的团队协作能力、分析问题和解决问题的能力,为将来的职业生涯奠定坚实基础。

三、第五版附空白账表的特点与前几版相比,第五版基础会计综合模拟实训附空白账表更具实用性。

空白账表按照我国企业会计制度设计,涵盖了资产、负债、所有者权益、收入、费用等会计要素。

此外,账表格式清晰、美观,便于填写和审核。

四、如何进行基础会计综合模拟实训1.明确实训目标:了解基础会计理论知识,熟练掌握会计核算方法,提高实际操作能力。

2.组织分工:按照企业实际运作模式,合理分配角色,如出纳、会计、审计等。

3.填制凭证:根据业务事项,正确填制原始凭证和转账凭证。

4.登记账簿:按照账簿登记要求,准确、及时地记录各项账务。

5.编制报表:根据账簿数据,编制资产负债表、利润表等财务报表。

6.审核报表:对编制的报表进行内部和外部审核,确保报表真实、合法。

五、实训中的注意事项1.严谨认真:对待实训,要有认真负责的态度,遵循会计职业道德规范。

2.按时完成:按照实训要求,合理安排时间,确保按时完成各项任务。

《新编会计综合实训》第五版参考答案

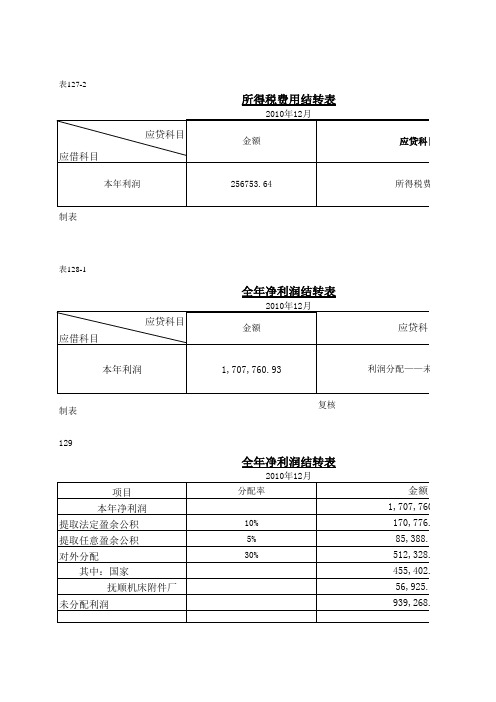

应贷科目

所得费用

应贷科目

润分配——未分配利润

金额 1,707,760.93 170,776.09 85,388.05 512,328.28 455,402.91 56,925.36 939,268.51

金额 170776.09 85388.05 512328.28 768492.42

分配率 10% 5% 30%

金额 1,707,760.93 170,776.09 85,388.05 512,328.28 455,402.91 56,925.36 939,268.51

制表

复核

130

已分配利润结转表

2010年12月 项 目 利润分配-提取法定盈余公积 利润分配-提取任意盈余公积 利润分配-应付利润 合计 制表 复核

表127-2

所得税费用结转表

2010年12月

应贷科目 应借科目

本年利润

金额

应贷科目

256753.64

所得税费用

制表

表128-1

全年净利润结转表

2010年12月

应贷科目 应借科目 本年利润

金额

应贷科目

1,707,760.93

利润分配——未分配利润

制表 129

复核

全年净利润结转表

2010年12月

项目 本年净利润 提取法定盈余公积 提取任意盈余公积 对外分配 其中:国家 抚顺机床附件厂 未分配利润

银行存款日记帐模版加说明

银行存款日记账是用来核算和监督银行存款每日的收入、支出和结余情况的账簿。

银行存款日记账日记账。

由出纳员根据与银行存款收付业务有关的记账凭证,按时间先后顺序逐日逐笔进行登记。

每日 1.银行存款日记账的格式。

银行存款日记账的格式与现金日记账相同,既可以采用三栏式,也可以采 2.银行存款日记账的登记方法。

银行存款日记账的登记方法也与现金记账的登记方法基本相同。

其登 (1)日期栏:系指记账凭证的日期。

(2)凭证栏:系指登记入账的收付款凭证的种类和编号(与现金日记账的登记方法一致)。

(3)对方科目:系指银行存款收入的来源科目或支出的的用途科目。

如开出支票一张支付购料款,其经济业务的来龙去脉。

(4)摘要栏:摘要说明登记入账的经济业务的内容。

文字要简练,但能概括说明问题。

现金支票号数和转账支票号数栏:如果所记录的经济业务是以支票付款结算的,应在这两栏内填写 (5)收入、支出栏:系指银行存款实际收付的金额。

每日终了,应分别计算银行存款收入和支出的支出的合计数,做到月结。

以采用三栏式,也可以采用多栏式,但必须都使用订本账。

登记方法基本相同。

其登记方法如下:记方法一致)。

说明问题。

的,应在这两栏内填写的支票号数,以使与开户银行对账。

账簿。

银行存款日记账应按企业在银行开立的账户和币种分别设置,每个银行账户设置一本日逐笔进行登记。

每日结出存款余额。

支票一张支付购料款,其支出的用途科目(即对方科目)为“材料采购”科目,其作用在于了解银行存款收入和支出的合计数,结算出余额,做到日清;月终应计算出银行存款全月收入、。

基础会计综合模拟实训(第五版)课件6-0编制会计报表

固定资产明细账 在建工程明细账 累计折旧明细账

应交税费——应交增值税 应交税费——未交增值税 应交税费——应交城建税

业务74:结账与编制总分类账户发生额及余额试算平衡表

(二)对全部明细分类账进行结账(包括年度结账并划线封账)并与隶属的总分

类账进行核对

所有者权益类

实收资本明细账 资本公积明细账 盈余公积明细账 利润分配明细账 本年利润明细账

② 资产负债表“应收账款”“预付账款”“应付账款”“预收账款”项目,应根据“应 收账款”“预付账款”“应付账款”“预收账款”账户所属明细账进行分析填列。

点击查看

总分类账户发生额及余额试算平衡表 债权债务结算类账户余额汇总表

业务75:编制资产负债表

任务三 编制利润表

业务76:编制利润表

(1)利润表“本期金额”栏填列方法。 ① 根据“试算平衡表”中有关损益类账户的“本期发生额”栏 金额,参考有关明细账,采用“直接填列法”和“分析填列 法”,填列利润表的“本期金额”栏有关项目金额; ② 利润表“管理费用”项目,根据管理费用明细账本月累计发 生额扣除该明细账中的“无形资产摊销”栏金额后填列; ③ 利润表“研发费用”项目,根据管理费用明细账中的“无形 资产摊销”栏金额填列; ④ 利润表“财务费用”项目下的“利息费用”和“利息收入”, 项目,根据“财务费用明细账”有关专栏进行计算填列。

新编财务会计实训(第五版)答案[1]

新编财务会计实训参考答案实验一出纳核算岗位1.借:其他应收款——孙海林 500.00贷:库存现金 500.00 2.借:其他应收款——宏达公司 380.00贷:库存现金 380.00 3.借:管理费用——办公费 27.00贷:库存现金 27.00 4.借:管理费用——差旅费 350.00库存现金 150.00贷:其他应收款——孙海林 500.00 5.借:库存现金 1 000.00贷:其他应付款——红星公司 1 000.00 6.借:银行存款 1 000.00贷:库存现金 1 000.00 7.借:管理费用——养路费 804.00贷:银行存款 804.00 8-1.借:管理费用——福利费 1 913.00贷:应付职工薪酬——职工福利 1 913.00 8-2.借:应付职工薪酬——职工福利 1 913.00贷:银行存款 1 913.00 9.借:库存现金 1 000.00贷:银行存款 1 000.00 10.借:管理费用——办公费 180.00制造费用——办公费 400.00贷:库存现金 580.00 11.借:管理费用——招待费 150.00贷:库存现金 150.00 12.借:管理费用——办公费 318.60贷:库存现金 318.60 13.借:管理费用——办公费 8 000.00贷: 银行存款 8 000.00 14.借:销售费用——广告费 1 800.00贷:银行存款 1 800.00 15.借:管理费用——其他 2 420.00贷:银行存款 2 420.00 16.借:管理费用——保险费 6 258.23贷:银行存款 6 258.23 17.借:管理费用——电话费 4 200.00贷:银行存款 4 200.00 18.借:其他货币资金——银行汇票 8 000.00贷:银行存款 8 000.00 19.借:应付账款——本溪钢铁公司 12 000.00贷:银行存款 12 000.00 20.借:其他货币资金——银行本票 1 000.00贷:银行存款 1 000.00 21.借:材料采购——钢材 5 000.00应交税费——应交增值税——进项税额 850.00银行存款 2 150.00贷:其他货币资金——银行汇票 8 000.00 22.借:银行存款 2 5740.00贷:主营业务收入 22 000 .00 应交税费——应交增值税——销项税额 3 740.00 23.借:财务费用——手续费 61.00贷:银行存款——手续费 61.00 24.借:财务费用——手续费 40.00贷:银行存款 40.00 25.借:应付职工薪酬——职工教育费 3 360.00贷:银行存款 3 360.00 26.银行对账单 700 983.77实验二资金核算岗位1.借:银行存款 400 000.00贷:短期借款——工行新金分行 400 000.00 2.借:财务费用——利息支出(400 000×28×5.58%÷360) 1 736.00贷:应付利息——工行新金分行 1 736.002-2.借:财务费用——利息支出(400 000×28×5.58%÷360)1 736.00贷:应付利息——工行新金分行 1 736.002-3.借:财务费用——利息支出(400 000×34×5.58%÷360)2 108.00贷:应付利息——工行新金分行 2 108.00 3.借:短期借款——工行新金分行 400 000.00应付利息——工行新金分行 5 580.00贷:银行存款 405 580.00 4.借:银行存款 664.20贷:财务费用 664.20 5.借:银行存款 120 000.00贷:长期借款——建行新金分行——本金 120 000.006-1.借:在建工程——车间建设工程 5 913.00贷:应付利息——建行新金分行 5 913.006-2.借:在建工程——车间建设工程 3 942.00财务费用——利息支出 3 942.00贷:应付利息——建行新金分行 7 884.006-3.借:财务费用——利息支出 7 884.00贷:应付利息——建行新金分行 7 884.00 7.借:长期借款——建行新金分行——本金 120 000.00财务费用——利息支出 1 971.00应付利息——建行新金分行 21 681.00贷:银行存款 143 652.008-1.借:银行存款 10 000 000.00贷:应付债券——数控车床购建工程债券——债券面值 10 000 000.008-2.借:在建工程——数控车床购建工程 120 000.00贷:银行存款 120 000.009-1.借:财务费用——手续费 2 340.00贷:银行存款 2 340.009-2.借:财务费用——手续费 20 000.00贷:银行存款 20 000.00 10-1.借:财务费用——利息支出(10 000 000×6%÷12×1)50 000.00在建工程——数控车床购建工程(10 000 000×6%÷12×11)550 000.00贷:应付债券—应计利息 600 000.0010-2.借:在建工程——数控车床购建工程(10 000 000×6%)600 000.00贷:应付债券—应计利息 600 000.0010-3.借:财务费用——利息支出(10 000 000×6%) 600 000.00贷:应付债券—应计利息 600 000.0011.借:应付债券——周转资金债券——债券面值 10 000 000.00应付债券——数控车床购建工程——应计利息 1 800 000.00贷:银行存款 11 800 000.00 12-1.借:银行存款 900 000.00 应付债券——新产品研发债券——利息调整 100 000.00贷:应付债券——新产品研发债券——面值 1 000 000.00 12-2.实际利率 = 8.554%12-3.借:研发支出——费用化支出 76 986.00贷:应付债券——新产品研发债券——利息调整 16 986.00 应付利息——建行新金分行 60 000.00 12-4.借:研发支出——资本化支出 78 438.98贷:应付债券——新产品研发债券——利息调整 18 438.98 应付利息——建行新金分行 60 000.00 12-5.借:财务费用——利息支出 80 016.25贷:应付债券——新产品研发债券——利息调整 20 016.25 应付利息——建行新金分行 60 000.00 12-6.借:财务费用——利息支出 81 728.44贷:应付债券——新产品研发债券——利息调整 21 728.44 应付利息——建行新金分行 60 000.00 12-7.借:财务费用——利息支出 82 830.33贷:应付债券——新产品研发债券——利息调整 22 830.33 应付利息——建行新金分行 60 000.00 13-1.借:银行存款 510 000.00贷:应付债券——周转资金债券——面值 500 000.00 应付债券——周转资金债券——利息调整 10 000.00 13-2.实际利率= 4.984%13-3.借:财务费用——利息支出 25 418.40应付债券——周转资金债券——利息调整 4 581.60贷:应付债券—应计利息 30 000.0013-4.借:财务费用——利息支出 25 190.05应付债券——周转资金债券——利息调整 4 809.95贷:应付债券—应计利息 30 000.0013-5.借:财务费用——利息支出 29 391.55应付债券——周转资金债券——利息调整 608.45贷:应付债券—应计利息 30 000.00实验三存货核算岗位1.借:材料采购——生铁 63 000.00应交税费——应交增值税——进项税额 10 710.00贷:预付账款——武山钢铁厂 73 710.00 1-2.借:原材料——原材料及主要材料——生铁 66 000.00 贷:材料采购——生铁 63 000.00 材料成本差异——原材料成本差异 3 000.00 2-1.借:材料采购——油漆 12 060.00应交税费——应交增值税——进项税额 2 050.20贷:银行存款 14 110.20 2-2.借:原材料——辅助材料——油漆 12 000.00材料成本差异——原材料成本差异 60.00贷:材料采购——油漆 12 060.00 3-1.借:材料采购——生铁 120 000.00应交税费——应交增值税——进项税额 20 400.00贷:银行存款 140 400.00 3-2.借:原材料——原材料及主要材料——生铁 132 000.00贷:材料采购——生铁 120 000.00 材料成本差异——原材料成本差异 12 000.00 4.借:生产成本——基本生产——铸造车间——车床 11 000.00生产成本——基本生产——铸造车间——铣床 11 000.00贷:原材料——原材料及主要材料——生铁 22 000.005-1.借:材料采购——焦炭 6 920.00应交税费——应交增值税——进项税额 1 176.40贷:银行存款 8 096.40 5-2.借:原材料——燃料——焦碳 6 930.00贷:材料采购——焦炭 6 920.00 材料成本差异——原材料成本差异 10.00 6.借:原材料——配件——变速总成 52 050.00应交税费——应交增值税——进项税额 8 848.50贷:银行存款 60 898.50 7-1.借:制造费用——机加工车间 240.00贷:原材料——辅助材料——润滑剂 240.00 7-2.借:生产成本——基本生产成本——装配车间——铣床 3 360.00贷:原材料——辅助材料——油漆 3 360.00 7-3.借:生产成本——基本生产成本——铸造车间——车床 910.00生产成本——基本生产成本——铸造车间——铣床 1 190.00贷:原材料——燃料——焦炭 2 100.007-4.借:生产成本——辅助生产成本——机修车间 700.00贷:原材料——原材料及主要材料——圆钢 700.00 7-5.借:生产成本——基本生产成本——机加工车间——车床 56.00贷:原材料——原材料及主要材料——圆钢 56.00 7-6.借:生产成本——基本生产成本——装配车间——铣床 500.00贷:原材料——辅助材料——油漆 500.00 7-7.借:生产成本——基本生产成本——铸造车间——车床 11 200.00生产成本——基本生产成本——机加工车间——铣床14 000.00贷:原材料——原材料及主要材料——圆钢 25 200.00 7-8.借:生产成本——辅助生产成本——机修车间 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 7-9.借:生产成本——基本生产成本——铸造车间——车床 3 300.00贷:原材料——原材料及主要材料——生铁 3 300.00 8.借:材料采购——煤14 991.35贷:银行存款 14 991.35 9.借:原材料——配件——向心推力轴承 36 100.00应交税费——应交增值税——进项税额 6 137.00贷:银行存款 42 237.00 10.借:原材料——燃料——煤 13 440.00其他应收款——铁路局 900.00材料成本差异——原材料成本差异 651.35贷:材料采购——煤 14 991.35 11-1.借:银行存款 1 638.00贷:其他业务收入——销售材料 1 400.00 应交税费——应交增值税——销项税额 238.00 11-2.借:其他业务成本——销售材料 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 12-1.借:生产成本——基本生产成本——装配车间——铣床 45 500.00生产成本——基本生产成本——装配车间——车床 27 300.00贷:原材料——外购件——标准件 72 800.00 12-2.借:生产成本——基本生产成本——装配车间——铣床 6 300.00生产成本——基本生产成本——装配车间——车床 3 780.00贷:原材料——外购件——电气元件 10 800.00 13-1.借:销售费用——包装费 180.00贷:原材料——外购件——包装物 180.00 13-2.借:在建工程——材料 2 375.10贷:原材料——原材料及主要材料——圆钢 2 030.00 应交税费——应交增值税——进项税额转出 345.10 13-3.借:管理费用——维修 140.00贷:原材料——原材料及主要材料——机物料 140.00 13-4.借:生产成本——基本生产成本——机加工车间——车床 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 13-5.借:制造费用——机加工车间——机物料 140.00贷:原材料——原材料及主要材料——圆钢 140.0013-6.借:制造费用——装配车间——机物料 70.00贷:原材料——原材料及主要材料——圆钢 70.00 14.借:委托加工物资——螺栓——材料费 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 15.借:生产成本——装配车间——铣床 69 680.00贷:原材料——外购配件——向心推力轴承 28 040.00原材料——外购配件——变速总成 41 640.00 16.借:委托加工物资——加工费 300.00应交税费——应交增值税——进项税额 51.00贷:银行存款 351.00 17.借:原材料——原材料及主要材料——圆钢 56 000.00贷:应付账款——暂估入账 56 000.00 18.原材料成本差异率-1.23%周转材料成本差异率18.46% 19.借:生产成本——基本生产成本——铸造车间——车床 -324.84生产成本——基本生产成本——铸造车间——铣床 -149.94生产成本——基本生产成本——机加工车间——车床 -17.91生产成本——基本生产成本——机加工车间——铣床 -172.20生产成本——基本生产成本——装配车间——车床 -382.28生产成本——基本生产成本——装配车间——铣床 -684.62生产成本——辅助生产成本——机修车间 -61.99制造费用——机加工车间——材料 -4.67制造费用——装配车间——材料 -0.86在建工程 -24.97管理费用——材料 -1.72销售费用——包装费 -2.21委托加工物资——自制零件——螺栓 -53.38其他业务成本——销售材料 -17.22贷:材料成本差异——原材料成本差异 -1 898.82 20-1.借:制造费用——铸造车间——摊销473.84制造费用——装配车间——摊销 888.45制造费用——机修车间——摊销 888.45贷:周转材料——在库——千分表 1 500.00 周转材料——在库——磅秤 400.00材料成本差异——周转材料成本差异350.74 20-2.借:制造费用——机加工车间——摊销 497.53贷:周转材料——在库——刃具 420.00 材料成本差异——周转材料成本差异 77.53 20-3.借:周转材料——在用——工作服 5 182.63贷:周转材料——在库——工作服 4 375.00 材料成本差异——周转材料成本差异 807.63 20-4.借:制造费用—机加工车间-摊销 370.19制造费用—装配车间-摊销 2 221.13贷:周转材料——摊销——工作服 2 591.3220-5.借:周转材料——在用——工作鞋 4 548.86贷:周转材料——在库——工作鞋 3 840.00 材料成本差异——周转材料成本差异 708.86 20-6.借:制造费用—铸造车间——摊销 2 132.28制造费用—装配车间——摊销 142.15贷:周转材料——摊销——工作鞋 2 274.43 21.借:原材料——自制零件——螺栓 6 000.00贷:委托加工物资——自制零件——螺栓 4 586.62 材料成本差异——自制零件成本差异 1 413.38 22.借:库存商品——车床 1 091 762.50库存商品——铣床 333 441.00贷:生产成本 1 425 203.50 23.借:主营业务成本——车床 1 139 868.10主营业务成本——铣床 157 888.20贷:库存商品——车床 1 139 868.10 库存商品——铣床 157 888.20 24-1.借:原材料——原材料及主要材料——生铁 330.00贷:待处理财产损溢——待处理流动资产损溢 325.94 材料成本差异——原材料成本差异 4.06 24-2.借:待处理财产损溢——待处理流动资产损溢 323.83贷:管理费用——材料费 323.83 24-3.借:待处理财产损溢——待处理流动资产损溢 188.50贷:周转材料——在库——刃具 140.00 材料成本差异——周转材料成本差异 25.84应交税费——应交增值税 28.19 24-4.借:其他应收款——刘保管员 188.50贷:待处理财产损溢——待处理流动资产损溢 188.50 25.生铁 183 700.00钢板 10 500.00 圆钢 63 084.00 油漆 8 140.00 润滑油 160.00 外购件 69 200.00 焦碳 5 530.00 原煤 14 220.00 柴油 175.00 自制零件 6 000.00 向心推力轴承 21 660.00 WX变速总成 31 230.00 千分表 6 000.00 磅秤 400.00 电子称 2 250.00 刃具 5 740.00 工作服 8 125.00工作鞋 7 200.00车床 911 894.40铣床 631 552.80合计 1 986 431.20 26.借:资产减值损失 6 751.03贷:存货跌价准备——生铁跌价准备 6 101.43 存货跌价准备——刃具跌价准备 649.60 27.略实验四固定资产核算岗位1.借:固定资产——汽车 93 600.00贷:银行存款 93 600.00 2-1.借:固定资产清理——车床清理 27 000.00累计折旧 8 000.00贷:固定资产——不需用 35 000.00 2-2.借:银行存款 30 000.00贷:固定资产清理——车床清理 30 000.00 2-3.借:固定资产清理——车床清理 3 000.00贷:营业外收入——处置非流动资产利得 3 000.00 3.借:在建工程——仓库建设工程 85 000.00贷:银行存款 85 000.00 4.借:管理费用——修理费 24 600.00贷:银行存款 24 600.00 5.借:固定资产清理——锅炉清理 1 200.00累计折旧 51 800.00贷:固定资产——锅炉 53 000.00 6.借:固定资产清理——锅炉清理 210.00贷:库存现金 210.00 7-1.借:库存现金 500.00贷:固定资产清理——锅炉清理 500.00 7-2.借:营业外支出——非流动资产处置损失 910.00贷:固定资产清理——锅炉清理 910.00 8.借:固定资产——起重机 85 000.00贷:实收资本——兰海实业公司 85 000.00 9-1.借:固定资产——台钻 340 000.00贷:以前年度损益调整 340 000.00 9-2.借:以前年度损益调整 112 200.00贷:应交税费——应交所得税 112 200.00 9-3.借:以前年度损益调整 227 800.00贷:利润分配——未分配利润 227 800.00 9-4.借:利润分配——未分配利润 22 780.00贷:盈余公积 22 780.00 9-5.借:待处理财产损溢——待处理固定资产损溢 1 300.00累计折旧 1 700.00贷:固定资产——砂轮机3000.009-6.借:营业外支出——盘亏损失 1 300.00贷:待处理财产损溢——待处理固定资产损溢 1 300.00 10.借:在建工程——锅炉安装工程 134 550.00贷:银行存款 134 550.00 11-1.借:固定资产——出租 128 000.00贷:固定资产——不需用 128 000.00 11-2.借:银行存款 2 000.00贷:其他业务收入——出租固定资产租金收入 2 000.00 11-3.借:营业税金及附加 100.00贷:应交税费——营业税 100.00 11-4.借:其他业务成本——出租固定资产折旧 1 013.00贷:累计折旧 1 013.00 12.借:资产减值损失——固定资产减值损失 40 000.00贷:固定资产减值准备 40 000.00 13-1.借:在建工程——锅炉安装工程 4 700.00 贷:生产成本——辅助生产成本——机修车间 4 700.00 13-2.借:固定资产——锅炉 139 250.00贷:在建工程——锅炉安装工程 139 250.00 14.借:固定资产——汽车 112 320.00贷:营业外收入——捐赠利得 112 320.00 15.借:生产成本——辅助生产成本 4 700.00制造费用——折旧 4 9700.00管理费用——折旧 37 700.00贷:累计折旧 92 100.00 16-1.借:固定资产——数控车床 294 800.00贷:主营业务收入——铣床 250 000.00 应交税费——应交增值税 42 500.00银行存款 2 300.00 16-2.借:主营业务成本——铣床 250 000.00存货跌价准备 50 000.00贷:库存商品——铣床 300 000.00 17-1.借:投资性房地产——厂房——成本 480 000.00累计折旧 400 000.00公允价值变动损益——投资性房地产 120 000.00贷:固定资产——厂房 1 000 000.00 17-2.借:银行存款 40 000.00贷:其他业务收入——出租固定资产租金收入 40 000.00 18.借:固定资产——数控加工中心 912 600.00未确认融资费用——数控加工中心设备款 257 400.00贷:长期应付款——山东淄博昌盛机器厂 1 170 000.00实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利 315.04贷:应付职工薪酬——非货币性福利 315.04 1-2.借:应付职工薪酬——非货币性福利 315.04贷:库存现金 315.042-1.借:管理费用——职工福利 1 200.00贷:应付职工薪酬——非货币性福利 1 200.002-2.借:应付职工薪酬——非货币性福利 1 200.00贷:银行存款 1 200.003-1.借:应付职工薪酬——职工教育费 1 913.00贷:银行存款 1 913.004.应付职工薪酬 19 155.16;实付职工薪酬 15 104.18。

《新编财务会计实训》第五版-大连理工大学出版社省名师优质课赛课获奖课件市赛课一等奖课件

1、诚信企业2023年8月发生业务:

教材实务题参照答案

(1)借:库存现金 3 000

3 000

贷:银行存款

(2)借:管理费用 ——办公费 320

贷:库存现金

320

(3)借:其他应收款——李民 1 000

贷:库存现金

2

教材实务题参照答案

(7)借:应付职员薪酬——工资 200

贷:其他货币资金——外埠存款 46 800

(8)借:银行存款

3

200

贷:其他货币资金——外埠存款 3 200

(9)借:管理费用 ——办公费

3 200

贷:其他货币资金——信用卡

3

200

(10)借:其他货币资金—存0

贷:银行存款

6

教材实务题参照答案

3、银行存款余额调整表:

项目

金额

项目

金额

银行对账单余额 加:

已存入银行,但银行还 未入账旳款项 银行串记金额 减:

支票已开出,但持票人 还未到银行转账旳款项

46 企业银行存款日志账旳余额 500 加:

银行已收款入账,但收款告 1 500 知还未收到,而未入账旳款

项 1 600 企业误记金额

减:

7 200 银行已付款入账,但付款告 知还未到达企业,而未入账 旳款项

贷:库存现金 45 200

(8)借:其他应收款——行政管理部门

贷:库存现金 5 000

(9)借:银行存款 000

贷:应收账款——大通企业 30 000

(10)借:管理费用 ——差旅费 060

贷:其他应收款——李民 1 000

库存现金 60

45 5 000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

12 5 付公司会议室装修费

转支

13 5 借差旅费

现支

14 5 付起重机及安装费

委托

15 5 销售款

转支

16 8 退回结余预收款

委托

17 8 缴纳上月税费

特

18 8 缴纳上月税费

特

19 8 预付企业暖气费

转支

20 8 预付下年度保险费

转支

21 9 取得短期借款

特

22 9 付下季度房租

转支

23 9 报销职工暖气费

936 000.00

1 505 768.00

1 467 223.00

1 273 623.00

1 253 398.00

1 004 700.82

944 700.82

540 000.00

1 484 700.82

1 481 700.82

1 287 940.82

498 110.00

1 786 050.82

27 000.00

149 000.00 4 386 707.68

11 372.40 5 400.00

468 000.00 54 325.00

3 852 331.00

658 521.42 669 893.82 618 228.82 623 628.82 617 428.82 614 928.82 607 323.82 606 315.82 602 955.82 601 975.82 599 577.82 599 468.32 1 067 468.32 397 468.32 451 793.32 302 793.32 302 793.32

1 813 050.82

1 719 450.82

1 718 290.82

1 570 290.82

1 557 290.82

30 11 本溪采购专户退回余款 委托

31 11 预付报刊费

转支

32 11 购买劳保用品

转支

33 12 支付广告费

转支

34 15 支付法律咨询费

转支

35 15 销售款

转支

36 15 付运费

65 26 付水费

转支

66 26 销售多余钢材

转支

67 26 交纳税费

特

68 29 出售报废固定资产

转支

69 29 付电话费

委托

70 29 退回押金

转支

71 29 供电车间购物

转支

72 29 报销办公费

现支

73 29 报销学费

现支

74 29 报销培训费

现支

75 29 报销食品开支

现支

76 29 付手续费

汇票

61 25 购买专利权

转支

62 25 支付工程款

转支

63 25 存现金

存

64 26 付电费

转支

4 680.00 1 953.90 5 780.00 1 300.00

1 000.00 444.60

1 380 502.00 2 500.00 2 650.00 1 263.00 1 000.00

10 764.00 75 582.00

银行存款日记账

序日 号期

业务摘要

票据 种类 票号

1 月初余额

1 1 提现金

现支

2 1 报销宣传费

现支

3 1 付支票工本费和手续费 特

4 2 收补价款

转支

5 3 代垫运杂费

转支

6 3 预付宽带费

转支

7 4 发放职工工资

现支

8 5 付住房公积金

转支

9 5 上解工会经费

特

10 5 交纳职工保险费

特

11 5 收南方机电公司前欠货款 电汇

转支

48 23 申请银行本票

委托

49 23 支付运费

转支

50 23 预交诉讼费用

转支

51 23 收抚顺华江公司前欠货款 委托

52 23 付冰箱烤箱款

转支

53 24 付清理费

转支

54 24 出售清理设备

转支

57 24 付运费

转支

58 24 退回多余货款

委托

59 24 付业务招待费

现支

60 24 商业承兑汇票到期

836 170.00

835 090.00

835 039.00

49 491.00

884 530.00

881 330.00

872 330.00

604 738.00

536 738.00

534 018.00

394 278.00

520 000.00

914 278.00

908 938.00

904 938.00

569 768.00

160 000.00 11 000.00

1 557 558.82 1 552 878.82 1 550 924.92 1 545 144.92 1 543 844.92 1 777 844.92 1 776 844.92 1 776 400.32

395 898.32 393 398.32 390 748.32 389 485.32 388 485.32 466 041.92 467 846.92 469 394.92 458 630.92 383 048.92 377 285.92 376 485.92 372 975.92 620 430.92 613 352.42 608 852.42 617 852.42 615 352.42 607 325.42 606 125.42 766 125.42 738 125.42 725 725.42 725 725.42 663 715.42

特

77 30 收到货款

转支

78 30 支付设备款

委托

79 30 收到鞍钢退回多余货款 电汇

80 30 支付天海铁厂到期票据款 电汇

合计

5 194.00

51 665.00

6 200.00 2 500.00 7 605.00 1 008.00 3 360.00

980.00 2 398.00

109.50

670 000.00

5 763.00 800.00

3 510.00

7 078.50 4 500.00

2 500.00 8 027.00 1 200.00

28 000.00 23 400.00

62 010.00

268.00

234 000.00

77 556.60 1 805.00 1 548.00

247 455.00 9 000.00

转支

37 15 付购买材料款

转支

38 15 归还短期借款本金和利息 特

39 15Байду номын сангаас付办公用品

转支

40 15 购买手机

转支

41 16 报销差旅费

转支

42 16 付专家房租

转支

43 17 票据贴现

贴现

44 18 收回银行汇票余款

汇票

45 22 活期存款利息

46 22 付维修费

转支

47 23 付包装箱采购款

5 340.00 4 000.00 335 170.00

38 545.00 193 600.00

20 225.00 248 697.18

60 000.00

3 000.00 193 760.00

93 600.00 1 160.00

148 000.00 13 000.00

贷方 (存入)

核 对 号

余额

837 170.00

现支

24 9 收大连机电公司前欠货款 电汇

25 9 固定资产清理变价收入 转支

26 10 办理退货

委托

27 10 报销办公费

现支

28 10 购买设备

转支

29 10 在本溪市开立采购专户 委托

票号从略

借方 (支取)

核 对 号

1 000.00 1 080.00

51.00

3 200.00 9 000.00 267 592.00 68 000.00 2 720.00 139 740.00