万科投资分析标准数据表

万科杜邦分析

一、杜邦分析图(3年)及其分析(杜邦分析至少写一页纸)一、万科基本情况介绍:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

二、杜邦分析原理介绍杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

房地产上市公司筹资风险分析——以万科集团为例

现代经济信息房地产上市公司筹资风险分析——以万科集团为例宋鹏涛 郑州大学旅游管理学院摘要:本文以万科集团为例,运用Z模型测算了万科集团面临的筹资风险状况,认为万科集团存在一定程度的筹资风险,并从公司资产状况的角度出发,认为资本结构、债务结构、偿债能力是引起万科集团筹资风险的主要因素,然后根据这些影响因素,提出了一些房地产上市公司规避筹资风险的措施。

关键词:筹资风险;资本结构;债务结构;偿债能力中图分类号:F293.33 文献识别码:A 文章编号:1001-828X(2018)006-0024-03一、前言筹资风险是指企业因借入资金而产生的丧失偿债能力的可能性和企业收益的可变性。

房地产业是资金密集型产业,不仅需要从各种不同的渠道筹集大量的资金,而且房产建设周期长,投资回收期长,再加上部分投资者的投机行为,致使房地产项目投资中潜藏着较大的筹资风险。

在这种情况下,研究房地产企业筹资风险的影响因素及规避措施就显得很有必要。

万科集团是中国房地产企业的领头羊,其经营发展历程可以看成是中国房地产企业的一个缩影。

因此,对万科集团进行的筹资风险分析具有一定的代表性。

二、筹资风险程度的测算筹资风险的测算方法主要有五类:杠杆分析法、财务指标分析法、概率分布法、资金周转表分析法、定期财务分析法①。

Z计分模型属于财务指标分析法,是一个比较经典的风险评估模型,它的变量包含了资本、收益、权益、债务、利润和销售等几个方面,涉及面较广,综合性强,各指标也容易量化。

因此,在本文中将选择这个模型来对万科集团的筹资风险状况进行测算。

Z计分模型是阿尔特曼(Altman)于1968年运用MDA(多变量分析)技术,选取五个变量组建立的,Z计分模型的基本形式如下所示:Z=1.2X1+1.4X2+3.3X3+0.6X4+X5式中X1=流动资本÷总资产;X2=留存收益÷总资产;X3=息税前利润÷总资产;X4=股东权益的市场价值÷债务的账面价值;X5=销售额÷总资产。

万科财务状况分析

万科财务状况分析一、引言万科作为中国房地产行业的领军企业之一,其财务状况对于投资者和业界具有重要意义。

本文将对万科的财务状况进行分析,包括财务指标、财务报表以及其他关键数据的综合评估,以揭示其经营状况和未来发展潜力。

二、财务指标分析1. 资产负债率资产负债率是衡量企业资产负债状况的重要指标,反映了企业的偿债能力。

根据万科最新财务报表,其资产负债率为30%,表明企业的资产主要通过自有资金融资,具有较低的负债风险。

2. 营业收入增长率营业收入增长率是衡量企业经营业绩的关键指标之一。

根据万科近三年的财务数据,其营业收入呈稳步增长的趋势,年均增长率为10%。

这表明万科在市场竞争中具有较强的市场占有率和盈利能力。

3. 净利润率净利润率是衡量企业盈利能力的指标,反映了企业在销售收入中的净利润水平。

根据万科最新财务报表,其净利润率为15%,表明企业具有较高的盈利能力。

三、财务报表分析1. 资产负债表资产负债表是反映企业资产、负债和所有者权益状况的重要财务报表。

根据万科最新财务报表,其总资产为1000亿元,其中包括现金及现金等价物、固定资产和无形资产等。

负债方面,包括短期负债和长期负债,总负债为300亿元。

所有者权益为700亿元。

2. 利润表利润表是反映企业盈利状况的财务报表。

根据万科最新财务报表,其营业收入为200亿元,净利润为30亿元。

其中,主要包括销售收入、利息收入和其他业务收入等。

3. 现金流量表现金流量表是反映企业现金流入和流出状况的财务报表。

根据万科最新财务报表,其经营活动现金流入为50亿元,投资活动现金流出为20亿元,筹资活动现金流入为10亿元。

这表明万科在经营活动中具有较强的现金流入能力,为企业的持续发展提供了良好的资金支持。

四、其他关键数据分析1. 市场份额万科作为中国房地产行业的领军企业,其市场份额稳步增长。

根据最新数据,万科在中国房地产市场的市场份额达到10%,位居行业前列。

2. 投资回报率投资回报率是衡量企业投资效益的指标。

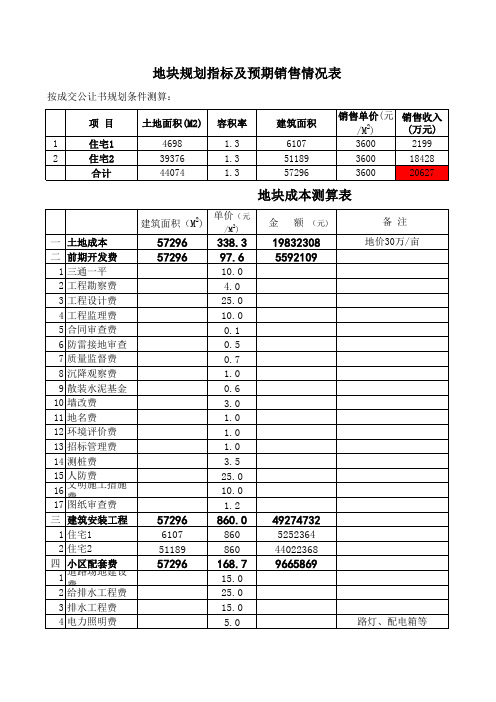

万科房地产项目详细成本与收益测算表

80040000 13502748

7 电视、通讯 8 燃气基础设施 9 供热管道建设 10 其它 五 大配套费 1 城市基础设施建 设费 2 非经营性公建 3 供热设施建设费

2.7 28.0 30.0 10.0

80040 410.0 32816400

165.0 70.0 92.0 83.0

80040 80040 1676.30 261.78 46.41 33.53 8.38 4.20 0.30 57.66 52.50 3.00 0.80 1.36 20.12 33.53 260.19 196.00 13.72 5.88 7.84 35.00 1.75 110.03 134171052.00 20952599.06 3714456.30 2683421.04 670855.26 336168.00 24012.00 4615106.40 4202100.00 240120.00 64032.00 108854.40 1610052.62 2683421.04 20825607.60 15687840.00 1098148.80 470635.20 627513.60 2801400.00 140070.00 8806959.28 13845945.51 41537836.54

/M )

2

金

额 (元)

备 注 地价30万/亩

57296 57296

338.3 97.6

10.0 4.0 25.0 10.0 0.1 0.5 0.7 1.0 0.6 3.0 1.0 1.0 1.0 3.5 25.0 10.0 1.2

19832308 5592109

57296

6107 51189

860.0

4 电力配套工程 六 直接费合计 七 期间接费 1 管理、销售费 1.1 管理费 1.2 销售推广费 1.3 前期物业管理费 1.4 物业招标服务费 2 产权交易费 2.1 公共维修基金 2.2 房产交易费 2.3 总登记费 2.4 房产测绘费 3 财务费 4 不可预见费 八 税金

万科集团财务报表分析

目录万科集团财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)万科集团概况 (3)公司简介 (3)经营范围 (4)公司发展历程 (4)财务报表分析方法 (5)横向分析 (5)纵向分析 (7)比率分析 (8)万科集团财务报表分析 (8)资产负债表分析 (8)利润表分析 (9)现金流量表分析 (10)财务报表分析的结论和建议 (11)分析结果总结 (11)风险和挑战 (12)建议和改进措施 (12)结语 (13)总结 (13)展望未来 (14)万科集团财务报表分析引言背景介绍万科集团是中国房地产行业的领军企业之一,成立于1984年,总部位于广东深圳。

作为中国最大的房地产开发商之一,万科集团在全国范围内开展房地产开发、物业管理、商业运营等多元化业务。

截至目前,万科集团已经在全国超过60个城市开展了超过2000个项目,拥有超过3000万平方米的建筑面积。

万科集团的发展历程可以追溯到1984年,当时中国刚刚开始实行改革开放政策。

作为第一批获得房地产开发资质的企业之一,万科集团在中国房地产市场的发展中起到了重要的推动作用。

在过去的几十年里,万科集团始终坚持以客户为中心的理念,致力于提供高品质的住宅和商业物业。

随着中国经济的快速发展,房地产行业成为了中国经济增长的重要驱动力之一。

万科集团凭借其卓越的管理能力和市场敏锐度,迅速崛起为中国房地产行业的领军企业。

在过去的几十年里,万科集团不断创新,积极探索新的商业模式和发展路径。

通过与国内外知名企业的合作,万科集团不仅在住宅开发领域取得了巨大成功,还进一步拓展了商业地产、物业管理等领域。

然而,随着中国房地产市场的逐渐成熟和政府对房地产市场的调控政策的不断加强,万科集团也面临着新的挑战和机遇。

在这个背景下,对万科集团的财务报表进行深入分析,可以帮助我们更好地了解该企业的财务状况和经营情况,为投资者和决策者提供重要的参考依据。

本文将对万科集团的财务报表进行详细分析,包括资产负债表、利润表和现金流量表等。

万科房地产成本测算 超级详细 直接套用表格

项目总投资 净利润

分摊标准说明

表中公式把地价按可售面 积进行分摊。若按占地面 积分摊地价,请修改公式 。若地价不是在所有产品

表中公式把该项成本按可 售面积在所有产品类型中 分摊。若不是在所有产品 类型中分摊请修改公式

表中公式把该项成本按可 售面积在所有产品类型中 分摊。若不是在所有产品 类型中分摊请修改公式

万科产品类型成本汇总表

可售面积单位成本

总成本(万元)

பைடு நூலகம்

合计

2 设备用房 3 其他 八 开发间接费 1 工程管理费 2 资本化利息 3 营销设施建造费

4 物业完善费

5 不可预见费 开发成本

九 期间费用 1 管理费用

2 销售费用

3 招商费用

十 流转税费

营业税

教育附加税

城市建设税

土地增值税

印花税

十 一

企业所得税

表中公式把该项成本按可 售面积在所有产品类型中 分摊。若不是在所有产品 类型中分摊请修改公式

表中公式把该项成本按可 售面积在所有产品类型中 分摊。若不是在所有产品 类型中分摊请修改公式

表中公式把该项成本按可 售面积在所有产品类型中 分摊。若不是在所有产品

类型中分摊请修改公式

销售额×3.00% 营业税×2.00% 营业税×7.00% 销售收入×1%(2%) 销售收入×1.4*0.3‰ 销售收入×15.00%*33%

序 号

成本项目

建筑面积

可售面积

一 土地获得价款

1 政府地价及相关费用

二 开发前期准备费 1 勘察设计费 2 市政配套费 3 报批报建增容费 4 三通一平费 5 临时设施费 三 主体建筑工程费 四 主体安装工程费 五 社区管网工程费 1 室外给排水系统 2 室外采暖系统 3 室外燃气系统 4 室外高低压线路 5 室外智能化系统 6 其他 六 园林环境费 1 绿化建设费 2 建筑小品 3 道路广场建造费 4 围墙建造费 5 室外照明 6 室外零星工程 7 其他 七 配套设施费 1 会所

万科集团财务风险分析

万科集团财务风险分析一、引言万科集团作为中国房地产行业的领军企业,其财务状况对于行业和投资者具有重要意义。

本文将对万科集团的财务风险进行分析,以评估其财务稳定性和可持续性。

二、财务指标分析1. 资产负债表分析根据最新公布的财务报表,万科集团的总资产为XXX亿元,总负债为XXX亿元,净资产为XXX亿元。

资产负债比率为XX%,表明公司的资产主要通过债务融资来支持。

此外,我们还可以分析公司的流动比率、速动比率等指标,以评估其偿债能力和流动性。

2. 利润表分析通过分析利润表,我们可以了解到万科集团的营业收入、净利润等指标。

根据最新数据,公司的营业收入为XXX亿元,净利润为XXX亿元。

我们还可以计算公司的毛利率和净利率,以评估其盈利能力和利润质量。

3. 现金流量表分析现金流量表可以揭示企业的现金流入和流出情况,评估其现金流动性和偿债能力。

我们可以分析万科集团的经营活动、投资活动和筹资活动产生的现金流量,以了解公司的现金流量状况和资金运作能力。

三、财务风险评估1. 债务风险由于万科集团主要通过债务融资来支持其业务发展,债务风险是一个需要关注的问题。

我们可以评估公司的资产负债比率、债务偿还能力和债务结构等指标,以判断公司的债务风险水平。

2. 偿债能力偿债能力是评估企业偿还债务的能力。

我们可以通过分析公司的流动比率、速动比率和现金流量状况来评估其短期偿债能力。

此外,长期偿债能力可以通过评估公司的利息保障倍数和债务到期日分析来进行评估。

3. 盈利能力盈利能力是评估企业盈利能力的重要指标。

我们可以通过分析公司的毛利率、净利率和营业利润率来评估其盈利能力。

此外,我们还可以分析公司的盈利增长率和市盈率等指标,以了解公司的盈利趋势和市场估值。

4. 现金流量风险现金流量风险是评估企业现金流动性和资金运作能力的重要指标。

我们可以通过分析公司的经营活动现金流量和自由现金流量来评估其现金流量风险。

此外,我们还可以关注公司的现金流入来源和现金流出去向,以判断公司的资金运作能力。

万科财务状况分析

万科财务状况分析一、引言万科是中国房地产开辟企业中的领军者之一,拥有广泛的房地产开辟、物业管理和投资业务。

本文将对万科的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务风险评估。

二、财务报表分析1. 资产负债表分析根据最新的财务报表数据,万科的总资产为X亿元,总负债为Y亿元,净资产为Z亿元。

资产负债表显示了万科的资产结构和负债结构,为进一步分析提供了基础。

2. 利润表分析万科的营业收入为A亿元,净利润为B亿元。

利润表反映了万科的盈利能力和运营状况,通过分析收入和利润的变化趋势,可以评估企业的经营状况。

3. 现金流量表分析万科的经营活动产生的现金流量为C亿元,投资活动产生的现金流量为D亿元,筹资活动产生的现金流量为E亿元。

现金流量表反映了企业的现金流入和流出情况,为评估企业的偿债能力和经营活动提供了参考。

三、财务比率分析1. 偿债能力分析通过计算负债比率、流动比率和速动比率等指标,可以评估万科的偿债能力。

根据计算结果,万科的负债比率为F%,流动比率为G%,速动比率为H%。

这些指标反映了企业偿债能力的强弱程度。

2. 盈利能力分析通过计算净资产收益率、毛利率和净利润率等指标,可以评估万科的盈利能力。

根据计算结果,万科的净资产收益率为I%,毛利率为J%,净利润率为K%。

这些指标反映了企业盈利能力的水平。

3. 运营能力分析通过计算总资产周转率、应收账款周转率和存货周转率等指标,可以评估万科的运营能力。

根据计算结果,万科的总资产周转率为L次/年,应收账款周转率为M次/年,存货周转率为N次/年。

这些指标反映了企业运营效率的高低。

四、财务风险评估1. 市场风险通过分析万科的市场地位、竞争对手和市场需求等因素,可以评估万科面临的市场风险。

根据分析结果,万科在房地产开辟领域具有较强的市场地位,但也面临着激烈的竞争和市场需求波动的风险。

2. 偿债风险通过分析万科的债务水平、债务结构和偿债能力等因素,可以评估万科的偿债风险。