房地产开发项目(投资)经济测算

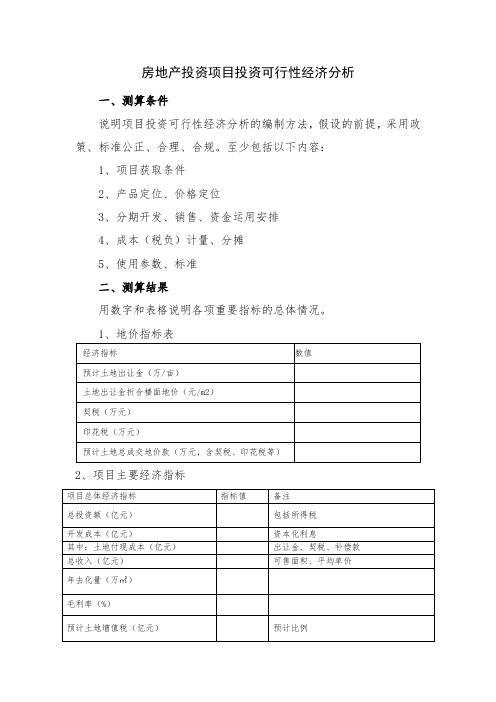

房地产投资项目投资可行性经济分析

房地产投资项目投资可行性经济分析

一、测算条件

说明项目投资可行性经济分析的编制方法,假设的前提,采用政策、标准公正、合理、合规。

至少包括以下内容:

1、项目获取条件

2、产品定位、价格定位

3、分期开发、销售、资金运用安排

4、成本(税负)计量、分摊

5、使用参数、标准

二、测算结果

用数字和表格说明各项重要指标的总体情况。

1、地价指标表

2、项目主要经济指标

3、用地与规划指标表

4、项目开发进度表

5、7成本收益测算表

6、土地增值税计算表

7、全投资现金流量表

8、自有资金现金流量表

三、资金筹措及安排

1、项目资金安排

(1)资金投入计划

各期地价、前期费用、建安费用、基础设施配套费用、开发间接费等比例投入的安排。

(2)资金偿还计划

结合整个公司资金情况,列示项目资金的需求缺口及融资途径、财务费用及利息估算

2、项目融资方案

说明项目的融资主体(既有/新设)、融资渠道、融资结构、融资

总额、利率期限、担保条件、支付偿还方法。

四、盈亏和敏感分析

1、盈亏平衡分析

说明保本售价、保本销售量及保本地价的计算结果。

2、敏感性分析

测算土地价格、售价每上升(下降)一定金额或上升(下降)一定百分比时,毛利率、净利润、销售利润率、全投资内部收益率等主要经济指标的变化情况。

分析项目对哪些因素的变化较为敏感,在项目运作过程中,应重视控制哪些因素。

五、经济可行性结论

说明项目经济可行性分析是否可行。

房地产开发项目实用经济测算培训(2024)

收益还原法

预测未来土地收益,将其 还原至当前时点得出估算 价格。

成本逼近法

计算土地开发的各项成本 ,加上合理利润后得出估 算价格。

13

案例分析:某地块土地成本估算

地块情况

市场比较法估算

收益还原法估算

成本逼近法估算

位于城市中心区,用途为商 住用地,面积为10000平方米

。

参考周边相似地块的价格, 进行调整后得出估算单价为 10000元/平方米,总价为1亿

2024/1/29

定量评估法

运用概率论和数理统计等方法对风 险进行量化评估,适用于对风险进 行精确测量。

综合评估法

将定性评估和定量评估相结合,综 合考虑多种因素,对风险进行全面 评估。

29

应对措施制定和执行

风险减轻

采取措施降低风险发生的概率或影响程度 ,例如加强项目管理、提高施工质量等。

A 风险规避

项目规划建设方案应注重节约 集约利用土地,提高土地利用 效率,避免土地资源的浪费。

保护生态环境

项目规划建设方案应注重生态 环境保护,减少对自然环境的 破坏和污染,促进可持续发展 。

2024/1/29

16

方案优化策略及技巧

多方案比选

通过设计多个规划建设方案, 并进行综合比较和评价,选择

最优方案进行实施。

8

静态与动态分析方法

2024/1/29

静态分析方法

静态分析方法主要依据项目的现金流量表,通过计算投资回收期、投资利润率、 净现值等指标,对项目经济效益进行初步评估。这种方法简单易行,但未考虑资 金时间价值等因素。

动态分析方法

动态分析方法在考虑资金时间价值的基础上,对项目经济效益进行深入分析。常 用方法包括内部收益率法、净现值法等。这种方法能更准确地反映项目的真实经 济效益,但计算相对复杂。

房地产项目经济测算培训

房地产项目经济测算培训房地产项目经济测算培训一、背景介绍随着经济发展和城市化进程的不断推进,房地产业已成为我国最为活跃的产业之一。

然而,房地产开发涉及的投资非常巨大,项目规划和经济测算直接决定了项目的投资效益和成败,因此,如何科学、合理地进行房地产项目经济测算,对于开发商和政府部门的决策者来说都显得尤为重要。

二、培训目标本次房地产项目经济测算培训的目标是,帮助学员了解房地产项目的经济测算基础知识和实践操作,使学员能够掌握房地产项目经济测算的方法和技巧,提高能力水平,为开发商和政府部门提供更加科学、合理的经济测算方案和决策支持。

三、培训内容1. 房地产项目经济测算概述2. 房地产项目财务基础知识(1) 项目投资收益测算公式(2) 现值和净现值的概念和计算方法(3) 内部收益率和投资回收期的概念和计算方法(4) 静态投资评价和比较(5) 动态投资评价和比较(6) 投资风险与回报关系3. 房地产项目经济测算流程(1) 市场分析和需求预测(2) 项目定位和设计方案(3) 资金计划和融资方案(4) 运营管理和绩效评估4. 房地产项目案例分析(1) 住宅项目经济测算实例(2) 商业项目经济测算实例(3) 其他类型项目经济测算实例四、培训方法本次培训将采用理论结合实际的方法,通过PPT教学、案例分析、互动讨论等方式,让学员在充分掌握理论知识的基础上,深入了解实际项目运作中的经济测算流程和实践操作。

五、培训时间和地点本次培训计划为期三天,时间为XX年XX月XX日-XX年XX月XX日,地点为XX酒店会议室。

六、培训对象本次培训的对象为房地产开发商、政府投资部门、金融机构从事房地产贷款业务的相关工作人员等。

七、培训费用本次培训费用为每人XX元(含资料费、场地费、午餐、茶歇等)。

请学员将培训费于XX年XX月XX日之前,汇入xx银行xx支行xx分行xx账号。

八、培训师资本次培训特别邀请业内知名房地产专家为我们授课,通过他们丰富的实践经验和详实的理论知识,让学员深入了解房地产项目经济测算的基本原理和实践操作。

房地产开发项目经济测算ppt课件

土地费用、建设成本等核算

01

02

03

土地费用

包括土地出让金、拆迁补 偿费、土地平整费等。

建设成本

包括前期工程费、建安工 程费、基础设施费、公共 配套设施费等。

其他费用

包括开发间接费、管理费 用、销售费用、财务费用 等。

资金来源与筹措方案

资金来源

包括自有资金、银行贷款、信托融资、股权融资等。

筹措方案

根据项目实际情况,制定切实可行的资金筹措方案,包括融资方式、融资期限、 融资成本等。同时,需要考虑资金的风险和收益,确保项目的顺利进行。

03

收益预测与财务分析

收益预测方法及依据

市场调研与数据分析

收集相关市场信息,进行趋势分析和 预测,为收益预测提供数据支持。

建议加强市场调研工作,提高对市场需求和 竞争态势的预测能力,为项目决策提供更加 准确的数据支持。

创新营销策略和手段

关注政策变化和行业动态

鼓励创新营销策略和手段,提高项目的知名 度和美誉度,吸引更多潜在客户关注。

密切关注政策变化和行业动态,及时调整项 目策略和方向,确保项目与市场和政策环境 保持同步。

历史数据与经验借鉴

参考类似项目的历史数据和经验,进 行类比分析和预测。

项目定位与产品规划

根据项目定位和产品规划,结合市场 需求和竞争情况,进行收益预测。

现金流量表编制与解读

现金流量表编制

根据项目进度和资金计划,编制投资 现金流量表、经营现金流量表和财务 计划现金流量表。

现金流量表解读

分析现金流入、流出及净流量情况,评 估项目的资金需求和偿债能力。

关键参数变动对项目经济指标影响

房地产项目投资经济测算完整版样本

房地产项目投资经济测算完整版样本一、项目概述项目地点:XX市XX区项目规模:总建筑面积XXX平方米,包括XXX栋高层住宅楼和XXX栋别墅。

开发周期:预计XX年项目建设性质:住宅开发二、项目投资额计算1.土地费用根据土地供应方提供的相关文件,预计土地价格为XXX元/平方米,总占地面积为XXX平方米。

土地费用=土地价格×总占地面积。

土地费用=XXX元/平方米×XXX平方米=XXX万元2.建筑工程费用根据设计方提供的预算书,预计建筑工程费用为XXX万元。

3.工程建设期利息根据项目财务预测,预计建设周期为XX年,按照借款利率为X%计算,工程建设期利息=借款金额×借款利率×建设周期。

借款金额=土地费用+建筑工程费用=XXX万元+XXX万元=XXX万元工程建设期利息=XXX万元×X%×XX年=XXX万元。

4.开发地基础设施费用根据工程设计方提供的预算书,预计开发地基础设施费用为XXX万元。

5.初装修费用根据工程设计方提供的预算书,预计初装修费用为XXX万元。

6.市政配套费用根据相关部门提供的规定,预计市政配套费用为XXX万元。

7.销售预售费用根据市场调研,预计销售预售费用为XXX万元。

8.其他费用根据项目预算,预计其他费用为XXX万元。

项目投资额=土地费用+建筑工程费用+工程建设期利息+开发地基础设施费用+初装修费用+市政配套费用+销售预售费用+其他费用三、项目投资收益计算1.销售收入根据市场调研和销售计划,预计项目销售价格为XXX元/平方米,销售面积为XXX平方米。

销售收入=销售价格×销售面积销售收入=XXX元/平方米×XXX平方米=XXX万元2.其他收入根据项目预算,预计其他收入为XXX万元。

3.营业利润营业利润=销售收入-工程建设期利息-开发地基础设施费用-初装修费用-市政配套费用-销售预售费用-其他费用4.项目投资回收期计算项目投资回收期=项目总投资额/每年的营业利润5.项目净现值计算根据项目财务预测和折现率,计算项目净现值NVP。

房地产项目经济收益测算(自动计算版)

1.80 0.00

成本及投资收益测算

单位 计费基础 单位

可售面积 单方成本

11,261.35

元/㎡

㎡

-

252000.00

168000.00

0.00

万Hale Waihona Puke 亩亩% 299478.78 万元

% 万元 万元 元/方 万元

65158.07 42.00

万元 万元

万立 方

元/㎡ 200000.00 ㎡

元/㎡

#N/A

#N/A

利润/总投资*100% 利润/销售收入*100% 简单计算,利润*25%

#N/A

#N/A

0

按自有资金计算,详见现金 流量表

#N/A

#N/A

#N/A

利润—所得税 税后利润/销售收入*100% 税后利润/总投资*100%

#N/A

各项成本占总成本的比重图表

比例

总额

#N/A

308,463.14

- #DIV/0! - 0.00 - 0.00 - 0.00 #N/A

元/㎡ 273913.04

元/㎡ 273913.04

元/㎡

0.00

元/㎡

0.00

元/㎡

0.00

元/㎡

0.00

㎡

28,000.00

㎡ 销售价格按照

㎡ 现有市场中等 偏低价格计

㎡ 算,保证对可 能市场降价预

㎡ 期的安全边际

。 ㎡

#N/A

0.00

㎡

元/㎡ 200000.00 ㎡

% 56000.00 万元

元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡

房地产项目投资经济测算

房地产项目投资经济测算1. 引言房地产投资是一种常见且有吸引力的投资方式,通过购买和持有房地产资产,投资者可以获得租金收入和资产增值。

然而,房地产项目的投资决策需要进行经济测算,以确保投资的可行性和盈利性。

本文将介绍房地产项目投资经济测算的方法和步骤。

2. 数据收集在进行房地产项目投资经济测算之前,首先需要收集相关的数据。

这些数据包括但不限于以下内容: - 土地成本:购买土地的成本是投资房地产项目的首要考虑因素。

该成本可以通过市场调研和与房地产开发商的谈判得出。

- 建筑成本:建筑成本是房地产项目的重要组成部分,包括土地准备、建筑物建设和装修等方面的费用。

这些成本可以通过咨询专业评估师或承包商来估算。

- 预计租金收入:租金收入是房地产投资的主要收入来源。

通过研究类似的房地产项目和市场租金水平,可以估计出预计的租金收入。

- 运营费用:房地产项目的运营费用包括维护费用、管理费用和管理成本等。

这些费用可以通过与类似项目的开发商或物业管理公司咨询得出。

- 预计升值率:房地产投资的另一个重要考虑因素是资产升值率。

这可以通过研究市场趋势、经济指标和区域发展计划等数据来预测。

3. 财务分析基于收集到的数据,进行以下财务分析以评估房地产项目投资的经济可行性: - 现金流分析:现金流分析是评估投资回报的重要方法。

通过计算每年的净现金流量,可以确定房地产项目的盈利能力。

净现金流量等于租金收入减去运营费用和贷款利息等支出。

- 投资回收期:投资回收期是指投资额在净现金流入的情况下回收的时间。

较短的投资回收期意味着投资回报较快。

- 净现值分析:净现值分析是确定房地产项目投资的盈利能力的常用方法。

净现值等于将所有未来现金流折现到现在的价值减去投资成本。

如果净现值为正,则意味着投资是可行的。

- 内部收益率:内部收益率是使净现值等于零的贴现率。

内部收益率越高,投资的盈利能力越好。

4. 风险评估除了进行财务分析外,还需要评估房地产项目投资的风险。

房地产项目前期测算的方法

经济测算方案一:按住宅180亩、酒店100亩测算1、多层住宅销售收入占地面积=180亩×666.7=120006㎡容积率=1.2(参考阳光集团地块规划的容积率得出)建筑面积=120006㎡×1.2=144007㎡销售均价:按3500元/㎡计(参考山城美景项目售价,并衡量今后房产形势趋于严峻考虑而得出)销售收入=144007㎡×3500元/㎡=50402.5万(元)开发成本建安费=800元/㎡×144007㎡=11520.5万(元)前期费用=345.6+17.2+288=650.8万(元)(以下费率根据常规标准得出) 规费=11520.5×3%=345.6万 勘探费=11520.5×0.15%=17.2万 筹建开办费(管理费)=11520.5×2.5%=288万税费=2772.1+3326.5+504+7.2×每亩地价=(6602.6+7.2×每亩地价)万(以下税率根据常规标准得出) 营业税=50402.5×5.5%=2772.1万 所得税=50402.5×6.6%=3326.5万 土地增值税=50402.5×1%=504万 土地出让金契税=每亩地价×180×4%=7.2×每亩地价基础设施配套费:200元/㎡×144007m2=2880.1万营销费用=50402.5万×2.5%=1260万(取点标准包含营销代理、广告费用)财务成本:本报告暂设定开发商全资开发总开发成本=11520.5+650.8+6602.6+2880.1+1260+7.2×每亩地价=22914+7.2×每亩地价(万元)开发利润假设开发商目标为取得30%利润,则利润额为:利润=50402.5×30%=15120.75万地价计算(50402.5-15120.75-22914-7.2×每亩地价)/180=每亩地价经计算得出每亩地价=66.067万由此得出总开发成本=22914+7.2×66.067=23389.68(万元)若开发商预期利润率有变,则可引入上述公式计算出相应的地价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房地产开发项目(投资)经济测算

1、测算三方面:开发成本、盈利能力、现金流安排

2、项目建设总投资(开发总成本):建设成本+ 财务费用

(1)土地成本:土地款+ 税费

(土地取得方式:征用农地、场地平整、临设费)(2)勘察设计和前期工程费:

勘察测量+ 市场研究+ 规划设计+ 场地平整+ 临设(3)建筑安装工程费:土建工程+ 安装工程+ 装修装饰

(4)室外工程和市政配套:

基础设施配套+ 公共配套+ 附属工程(5)其他工程费:监理费+ 竣工验收费

(6)管理费用:组织和管理房地产经营活动必要的费用

(7)财务费用:项目筹集资金发生的费用,主要为利息

3、项目评价指标:

(1)静态评价指标:收资收益率:投资成本获得利润的能力。

(除以开发年数得出年投资收益率)

静态回收期:净收益回收全部投资所需时间。

盈亏平衡点:收入等于成本时的项目销售率。

(2)静态评价指标:

项目净现值:项目投资活动期内,净现金流按基

准收益这算到项目建设期初的基准年后的数值。

内部收益率:项目寿命期内,使投资方案净现值

为0 的贴现率。

项目净现值率:动态投资收益率,单位同投资现值所获得的净收益现值大小。

动态回收期:考虑货币时间价值的条件下,以投资项目净现金流量的现值抵

偿原始投资现值所需要的时间。

4、操作指南:

(1)项目基本经济技术指标:土地面积、建筑面积、可售面积、地下室面积

(2)建设工期安排:资料齐备

(3)成本计取计划:其他费用:按建安工程费、室外工程及市政配套和的3%计取;管理费用:按前期工程费、建安工程费、室外工程及市政配套、其他费用和3%计取;不可预见费:按前期工程费、建安工程费、室外工程及市政配套、其他费用、管理费用之和3%-5%计取。

(4)销售安排:明确销售价格、销售期安排、销售率及销售费用计提比例。

(5)销售回款:假设一次性付款比例为10%,按揭比列为90%,按揭首付比例为3成,非住宅为4 层,按揭资金在销售后的第三个月或下一季

度到位。

(6)资金安排:自由资金占总投资不低于20%,且在建设初期一次性投入。

(7)资本化率和银行利率

资本化率即基准折现率,一般假设为8%银行利率一般为相应期

贷款利率的1.1倍。

5、11张表构成:

项目施工计划表、总建设成本估算表、项目投资估算表、

销售安排及回款表、销售收入及经营税金及附加估算表、

投资计划与资金筹措表、贷款还本付息估算表、资金来源与运算表、

损益及利润分配表、全部现金流量表、敏感性分析表。

K 项目施工计划表:根据已确定的建设工期安排回执项目施工计划表"

准备阶段前期准备阶段彳勘察阶段准备阶段、勘察设计和项目报建的时间一般为两个月’可同时进行,一个季度内结束

•项目报建

C幵工准备

地下部分

主体工程

安装工程

装怖工程

室外及配箕丁程竣工验收

幵工准备在前期准备后一个月完成,竣工验收的时间为3个月,其余各阶段的完工I时间

与项目建筑形式柏关成端校高,需根据项目的实际情况作出判断°

施工阶段

2礼总建设成本估算表

3. 项目投资估算表

总建设成本估算表中各项成本随项目开发建设进度分批投入,主要是为编制项 目投瓷计划与滾金筹措表做准备。

应注意与项目施工计划表在时间上的对应以及与总建设成本估算表在金额上的 对应口

4. 销售回款及安排

假设中明确了项目可售面积和销售单价,并对销售时点及逬度做出了安排,此 表记列出各期实现的销售面积、然后依据我们关于销售回款方式的假设统计各 期实际回款情况。

其他赞用、菅理贾用和不可 预见费的计提方法需要在車 要假设迸行说明

建设投资是前七项的合计 数,财务费用与建设投资 的合计为建设投资总额’ 没有包含销售员用、相关 税金等

5、销售收入与经营税金及附加估算

业表的主要作用在于通过判腎项□未来各项贺金蕙求 和资金拥有虽之间的建距.扶定何区需要对外融资。

财务费用就多少取决于银行信款金額,币银行信款 金霰又驭决于每期资金拥有虽与投资总额之差,而 财秃赞用本身也是投箜总额的一部分,由此构成了 一个相互引用杓籍环.为避免这种循环宛们述抨根 抿判新手赴输入银行惜款数範.财勢毎用的计算堵 果来源于贯款谨本忖息估算表G

各期的销售收入与实际回款有销售安排及 回款表链接的来,销售税费、土地增值税 和所得稅依据当时当地税收政策执行。

6、投资计划与资金筹拾表

本mip包括朋初企款本期产虫㈱利a

和本朗新増定款产空的利息两部分.

归还银行惜款时,如果出期还熬来源小

于期初惜就时.信迈車盖的数额为还款

来诟减去念期利患;若当期还款来源大

于朋初借款时,税还本金的数额则尊于

期初借款.

ni・■M^Hawra■・iw■ ■ *WB ra■ ■■!i■・■ ■・・・M・nu ■ ■!■•■■ ■ ・■■・・raa JIUBBBBI■■_■■■■・■■.r II■ BIMIB・■・ JI eia・・

此表综合郎现了资垄前来源与运用口赞金有三牛

乐源,包括钳售回款、目有费金和根行借款*费

在运用即贾至淤冋则包总建设投费t信逹本金、

蹉售稅费、土地増值税、葡得税五个方命"

fi'i-l-tairidl-nH I I -r-i-i ii l-ifi-ii ■ rririeai -i 1-iiB- I I kri-i-i + nirid-n-i l-Ha-i I H-84 4 -i-eridiit-i «• i-es-il I i-B-i-i r r-riri-i'ni'l-rn4-i I -cii-i-i- r-

值得注意釣星,目幵给尿根行信入贸金至还漬

银行借款朝间,盈余资金和累计盈余資金都应

该为0或書按近0-这邯玫了开发资金不应出现

短缺,同时对势融入贾金达到充分利用口

8.资金来源与运用表

9、损益及利润分酉己表

此表向税后利润的计算表,清楚列瞎了現目的收 入、成本.水贵及最塔ES 得的税后利滙总颔.反就 了项目的韓态轟利能力"

利润总额为销售收入减吉¥龍费用、税费、建设投 臥财羹费用及土地墙值税后旳数瓯

利润总訴减吉所得税聞为税后利润+

11.敏感性分析

定分析中的一种主L

茎在介序就不磚定

因嶽中、找到^顶目

诃情描版影响牲大

的因量一井判新耳

对开雄顶目冷费效

益霧响护:程直

遴取的描标可斜帳

据项目SlPf.ttS变

至.一国应包含动

态剧時态评愉指标.

比较反憊的选捧一

般为陈本和售价裕

18加*耳少询騙、

也可悵捋项目輸墓

进行其fi方峯的比

帑L。