5、财务评价教学幻灯片

合集下载

《财务评价》PPT课件

▪ 无形资产

企业长期拥有但没有实物形态的资产,包括品牌、专利、 商标、著作、土地使用权、非专利技术、商誉等。

▪ 其它资产

生产准备费、开办费、出国人员费、来华人员费、图纸 资料翻译复制费。

7/21

工程总投资 P56图5.1

▪ 对于建立工程,总投资包括:固定资产投资和流动资金

建筑工程费

设备及工器具购置费

▪ 8、按照现行企业会计准那么的规定,房地产开发企业准备用

于出售的在建房屋属于该企业的〔 〕。

27/21

课堂习题

▪ 计算题: ▪ 某新建工程,建立期为三年,共向银行贷款

1300万元,贷款方案为:第一年300万元,第二年 600万元,第三年400万元。年利率为6%,试计算建 立期贷款利息。

28/21

次付清的贷款

QP[(1i)n1]

▪ Q —— 总利息; ▪ i —— 固定年贷款利率;

P —— 贷款总额; n —— 贷款期限。

18/21

贷款利息的计算

▪ 2、第二种情况:总贷款分年均衡发放,利息固定且本息在贷款期末一

次付清的贷款

qj

pj1

1 2

Aj

•i

▪ qj ——第j年应计的利息; ▪ pj-1 ——第j-1年年末贷款本息总和; ▪ Aj ——第j年的贷款额; ▪ i —— 年利率。

?财务评价?PPT课件

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

1/21

5.1 概述

▪

1、依据国家的财务制度和价格体系,分析工程工程的财

企业长期拥有但没有实物形态的资产,包括品牌、专利、 商标、著作、土地使用权、非专利技术、商誉等。

▪ 其它资产

生产准备费、开办费、出国人员费、来华人员费、图纸 资料翻译复制费。

7/21

工程总投资 P56图5.1

▪ 对于建立工程,总投资包括:固定资产投资和流动资金

建筑工程费

设备及工器具购置费

▪ 8、按照现行企业会计准那么的规定,房地产开发企业准备用

于出售的在建房屋属于该企业的〔 〕。

27/21

课堂习题

▪ 计算题: ▪ 某新建工程,建立期为三年,共向银行贷款

1300万元,贷款方案为:第一年300万元,第二年 600万元,第三年400万元。年利率为6%,试计算建 立期贷款利息。

28/21

次付清的贷款

QP[(1i)n1]

▪ Q —— 总利息; ▪ i —— 固定年贷款利率;

P —— 贷款总额; n —— 贷款期限。

18/21

贷款利息的计算

▪ 2、第二种情况:总贷款分年均衡发放,利息固定且本息在贷款期末一

次付清的贷款

qj

pj1

1 2

Aj

•i

▪ qj ——第j年应计的利息; ▪ pj-1 ——第j-1年年末贷款本息总和; ▪ Aj ——第j年的贷款额; ▪ i —— 年利率。

?财务评价?PPT课件

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

1/21

5.1 概述

▪

1、依据国家的财务制度和价格体系,分析工程工程的财

《财务评价》幻灯片PPT

换算到一天的利息金额为: 2.739元

换算到一个小时的利息金额为: 0.115元

资金的时间价值——因时间变化而引起资金价值的 变化〔货币经历一定时间的投资和再投资所增加的 价值〕。

〔二〕现值、终值、时值、等值的概念 1.现值〔Present Value〕 2.终值〔Future Value〕 3.时值〔Time Value〕 4.等值〔Equivalence〕

年份

1

2

3

4

现金流入

240 360

现金流出 210 160 160 240

净现金流量 -210 -160 80 120

5

6

7

8

360 360 360 400

240 240 240 240

120 120 120 160

现值系数 0.893 0.797 .712 .636 .567 .507 .452 财务净现值 -187.5 -127.5 57 76.3 68.0 60.8 54.2 累计净现值 -187.5 -315 -258 -181.7 -113.7 -52.9 1.3

的差距越大 在通常情况下,采用复利法,分为连续复

利和连续复利。 复利法计算模型有 : ① 一次支付; ② 等额支付

二、一次支付现值和终值的计 算

〔一〕整付终值

例如:现有P元钱存入银行,年利率为i时,那么各年 年终的本利和〔即终值〕计算如下:

当年:P 第1年后:P (1 i) P(1 i)

5、假设在10年内,每年末得到1000万元,年利率 为8%,那么现在应存入多少?

0 P=?

1

2

3

现金流量图

A=100 0

10

(年)

解:P= A(P/A,8%,10)

财务评价-ppt课件.ppt

分为 价值性 比率性

指标

ppt课件

12

项目 财务 评价 指标

静态评价指标 动态评价指标

投资回收期 固定资产投资借款偿还期 投资利润率 投资利税率 资本金利润率 资产负债率 财 务 比 率 流动比率

速动比率 动态投资回收期 净现值 内部收益率 净现值率 经济换汇成本 经济节汇成本

财务评价指标分类之一

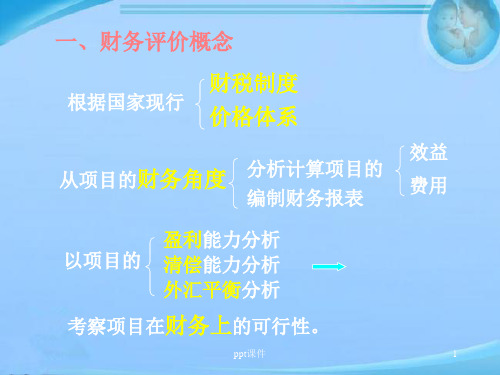

一、财务评价概念

财税制度 根据国家现行 价格体系

效益

从项目的财务角度 分析计算项目的

编制财务报表

费用

盈利能力分析 以项目的 清偿能力分析

外汇平衡分析

考察项目在财务上的可行性。

ppt课件

1

二、财务评价的主要内容: 1.财务盈利能力分析

研究判定该项目值不值得投资,编制的主要 报表有财务现金流量表(项目、资本金)、损益 表

100% =23.7%

(155340+56681)10

② 投资利税率 =

100%

65597

=32.3%

③ 资本金利润率 = 15534010 100% =114.2% 13600

ppt课件

16

五、偿债能力分析

按照《可行性研究指南》 的要求,目前实践中 有两种方法可供选择。

备付率指标 借款偿还期指标

包括:

❖ 财务净现值 (FNPV)

❖ 财务内部收益率(FIRR)

❖ 投资回收期(P t)

ppt课件

2

2.财务清偿能力分析

研究最佳资金可能来源,解决资金的供应问 题。编制的主要报表有:资金来源与运用表、资 产负债表。

3.外汇平衡分析

衡量项目实施后对国家外汇状况的影响,编 制的报表有:财务外汇平衡表

1、2 不能相互代替

指标

ppt课件

12

项目 财务 评价 指标

静态评价指标 动态评价指标

投资回收期 固定资产投资借款偿还期 投资利润率 投资利税率 资本金利润率 资产负债率 财 务 比 率 流动比率

速动比率 动态投资回收期 净现值 内部收益率 净现值率 经济换汇成本 经济节汇成本

财务评价指标分类之一

一、财务评价概念

财税制度 根据国家现行 价格体系

效益

从项目的财务角度 分析计算项目的

编制财务报表

费用

盈利能力分析 以项目的 清偿能力分析

外汇平衡分析

考察项目在财务上的可行性。

ppt课件

1

二、财务评价的主要内容: 1.财务盈利能力分析

研究判定该项目值不值得投资,编制的主要 报表有财务现金流量表(项目、资本金)、损益 表

100% =23.7%

(155340+56681)10

② 投资利税率 =

100%

65597

=32.3%

③ 资本金利润率 = 15534010 100% =114.2% 13600

ppt课件

16

五、偿债能力分析

按照《可行性研究指南》 的要求,目前实践中 有两种方法可供选择。

备付率指标 借款偿还期指标

包括:

❖ 财务净现值 (FNPV)

❖ 财务内部收益率(FIRR)

❖ 投资回收期(P t)

ppt课件

2

2.财务清偿能力分析

研究最佳资金可能来源,解决资金的供应问 题。编制的主要报表有:资金来源与运用表、资 产负债表。

3.外汇平衡分析

衡量项目实施后对国家外汇状况的影响,编 制的报表有:财务外汇平衡表

1、2 不能相互代替

财务评价ppt课件

6 二车间设备安装

7 人员招聘培训

(九)财务分析

• 财务预测

• 资金规划

– 投资估算与资金筹措

– 资金来源与运用

– 销售收入预测

– 资金平衡

– 成本费用预测

• 财务效果评价

• 财务报表编制

– 盈利能力评价

– 损益表

– 清偿能力评价

– 资产负债表

• 不确定性分析

– 资金来源与运用表 – 现金流量表 – 其它辅助报表

• 确定国民经济与社会效益评价参数 • 项目国民经济与社会效益综合评价

(十)项目的综合评价及建议

• 对推荐的拟建方案的结论性意见 • 对主要的对比方案进行说明 • 对可行性研究中尚未解决的主要问题提出解决

办法和建议 • 对应修改的主要问题进行说明,提出修改意见 • 对不可行的项目,提出不可行的主要问题及处

• 定量预测

根据统计数据,运用数学分析技术,建立表现变 量间数量关系的模型进行预测。

• 常用的方法

– 趋势外推法:移动平均法、指数平滑法、季节 指数法、包络线趋势预测法等。

– 因果分析法:回归分析法、相关分析法等。

(三)资源情况

• 资源、原材料、燃料及协作条件:资源 储量、品位,勘察及审批情况,原材料、 辅助材料、燃料、动力、外协件供应情 况及价格。

工艺方案评价

• 技术的先进性

–所采用工艺和设备的技术效能、效率、能耗水平等技 术参数的先进程度

–技术生命周期及所采用技术在生命周期中所处的阶段

• 技术的成熟程度

–实验室技术 –经过中试的技术 –已经工业化应用的技术

• 技术转换成本 • 技术发展趋势及所采用技术的发展前景 • 与竞争技术相比,所采用技术的优势及缺陷

财务评价PPT课件

效益与费用

(1)效益:主要包括营业收入、补贴收入 补贴收入:仅包括与收益相关的政府补助,与资产相关的政 府补助不在此计算。 如对于某些国家鼓励的项目,可以获得增值税的优惠,先征 后返的增值税可以记作补贴收入,还有按销量或工作量等依 据国家规定的补助定额计算并按期给予的定额补贴,以及政 府扶持而给予的其他形式的补贴

融资后 偿债能力分析

财务评价

生存能力分析

盈亏平衡分析

不确定性分析

敏感性分析 概率分析

(一)盈利能力分析

盈利 能力

融资前盈利能力分析

项目投资现金流量表

FNPV、FIRR、Pt

项目资本金现金流量表

FIRR

动态分析

投资各方现金流量表

融资后盈

FIRR

利能力分析

利润与利润分配表 投资收益率、资本金净利润率Fra bibliotek静态分析

1 固定资产费 1.1 2 固定资产其他费用 3 无形资产其他费用 4 其他资产费用 3 预备费 3.1 基本预备费 3.2 涨价预备费 4 建设投资 5 比例

建筑工 设备购 安装工 其他 合

程费 置费 程费

费用 计

(二)流动资金估算表

扩大指标估算法 详细估算法

流动资金估算一般采用 分项详细估算法,个别情 况或者小型项目可以采用 扩大指标法。

1.扩大指标估算法

按照流动资金占某种基数的比率来估算流动资金。

1.按照产值或销售收入资金率进行估算 2.按经营成本或总成本的资金率进行估算 3.按固定资产价值资金率进行估算

化工项目:15%~20%,一般工业项目:5%~12%

2.详细估算法

流动资金=流动资产-流动负债 流动资产=应收账款+预付账款+存货+现金 流动负债=应付账款+预收账款 估算步骤: 首先计算各类流动资产和流动负债的周转次数; 然后再分项估算占用资金额; 最后使用流动资金=流动资产-流动负债公式,计算流动资金

财务评价概述(共 50张PPT)

根据借款的实际情况估算

03.02.2019

22

6、相关税费估算

财务评价涉及的税费主要包括关税、增值税、 营业税、资源税、消费税、所得税、城市维护 建设税和教育费附加等,有些行业还涉及土地 增值税。 财务评价时应说明税种、征税方式、计税依据、 税率等,如有减免税优惠,应说明依据及减免 方式。 在会计处理上,营业税、资源税、消费税、城 市维护建设税和教育费附加包含在“销售税金 及附加”中,增值税与所得税单列。

03.02.2019 13

3、运营负荷的确定

运营负荷是指项目运营过程中负荷达到设计能力的百分 数,它的高低与项目复杂程度、技术成熟程度、市场开 发程度、原材料供应、配套条件、管理因素等都有关系。 国内项 运营负荷的确定一般有两种方式: 目评价 经验设定法,即根据以往项目的经验,结合该项目的实 中多采 际情况,粗估各年的运营负荷,以设计能力的百分数表 示。以此百分数估算分年成本费用和销售收入。 用 营销计划法,通过制订详细的分年营销计划,确定各种 产出物各年的生产量和商品量,再据此估算分年成本费 用和销售(营业)收入。

03.02.2019

26

投资各方内部收益率的判别基准

投资各方内部收益率的判别基准为投资各方对 投资收益水平的最低期望值,也可称为最低可 接受收益率。它只能由各投资者自行确定。

03.02.2019

27

三、财务盈利能力分析

本部分内容: 财务盈利能力分析概述 项目盈利能力分析 资本金盈利能力分析 投资各方盈利能力分析 既有项目法人项目盈利能力分析的特点

03.02.2019

25

资本金内部收益率的判别基准

判别基准应为最低可接受收益率。它的确定主 要取决于当时的资本收益水平以及资本金所有 者对权益资金收益的要求。最低可接受收益率 最好按该项目所有资本金投资者对权益资金收 益的综合要求选取,资本金投资者没有明确要 求的,可以采用社会平均(理论上应为边际) 或行业平均的权益资金收益水平。

第六章财务评价课件

价格体系和项目评价的有关规定,从企业的角度出发, 对项目的盈利能力、清偿能力以及外汇平衡能力等财 务状况进行分析,据以判断项目的可行性。 6.1.1 财务效益评价的重要意义 (1)财务效益评价是企业进行投资决策的重要依据 (2)财务效益评价是金融机构提供贷款的重要依据 ( 3)财务效益评价是有关部门审批项目的重要依据

销售额 1含增税值销税售税额率

第六章财务评价

(2)营业税 营业税应纳税额计算公式为: 应纳税额=营业额税率 (3)消费税

应纳税额=销售数量单位税额 应纳税额=销售额税率

第六章财务评价

换算公式为:

应纳消费品消 税费 销税 售 的 应 额 1计 税 增消 值费 税品 税销 率售额

(4)资源税 应纳税额=课税数量单位税额

其中:折旧与摊销 8.经营成本

第六章财务评价

• 说明:

• 投资总额3808万元:建设投资3528万元,流动 资金投资280万元,

• 建设投资3528万元:固定资产投资2844万元, 无形资产436万元,开办费80万元,预备费168 万元

• 固定资产原值:固定资产投资2844万元,预备 费168万元,建设期利息80万元

例 投资项目的销售收入、税金、及利润预测 如表2所示。

第六章财务评价

6.3 投资项目财务报表的编制

6.3.1财务报表种类 基本报表:

• 资金来源与运用表 • 资产负债表 • 外汇平衡表 • 现金流量表 • 损益表

第六章财务评价

辅助-基础性报表

• 固定资产投资估算表 • 流动资金估算表 • 投资计划与资金筹措表

第六章 投资项目财务效 益评价

• 投资项目经济效果评价技术与方法 在实际应用中得到广泛认同,本章 将结合实际案例来讲解投资项目财 务效益的评价内容和方法。

销售额 1含增税值销税售税额率

第六章财务评价

(2)营业税 营业税应纳税额计算公式为: 应纳税额=营业额税率 (3)消费税

应纳税额=销售数量单位税额 应纳税额=销售额税率

第六章财务评价

换算公式为:

应纳消费品消 税费 销税 售 的 应 额 1计 税 增消 值费 税品 税销 率售额

(4)资源税 应纳税额=课税数量单位税额

其中:折旧与摊销 8.经营成本

第六章财务评价

• 说明:

• 投资总额3808万元:建设投资3528万元,流动 资金投资280万元,

• 建设投资3528万元:固定资产投资2844万元, 无形资产436万元,开办费80万元,预备费168 万元

• 固定资产原值:固定资产投资2844万元,预备 费168万元,建设期利息80万元

例 投资项目的销售收入、税金、及利润预测 如表2所示。

第六章财务评价

6.3 投资项目财务报表的编制

6.3.1财务报表种类 基本报表:

• 资金来源与运用表 • 资产负债表 • 外汇平衡表 • 现金流量表 • 损益表

第六章财务评价

辅助-基础性报表

• 固定资产投资估算表 • 流动资金估算表 • 投资计划与资金筹措表

第六章 投资项目财务效 益评价

• 投资项目经济效果评价技术与方法 在实际应用中得到广泛认同,本章 将结合实际案例来讲解投资项目财 务效益的评价内容和方法。

财务分析与评价(2)幻灯片PPT

例如,某项财务指标P是由A、B、C三大因素的乘积构成, 其实际指标与标准指标以及有关因素的关系由下式构成:

实际指标:P实=A实× B实× C实 方案指标:P计=A计× B计× C计 实际与方案的总差异为P实- P计,总差异同时受到A、B、 C三个因素的影响。它们各自的变动对指标总差异的影响

程 度分别为: A因素变动影响:(A实- A计) × B计× C计 B因素变动影响: A实× (B实- B计) × C计 C因素变动影响: A实× B实× (C实- C计)

于 高速成长期的企业,其负债比率可能会高一些,这样所 有者会得到更多的杠杆利益。 分析要点: 1、债权人分析——比率越低越好,保证贷款的平安性 2、投资者分析——是否产生杠杆利益

投资利润率>举债利率——负债有利 投资利润率<举债利率——负债不利 3、经营者分析——举债适度、控制风险

理性。如应收账款的回收存在问题,那么该比率 就不能真实地反映偿债能力。

第二节 偿债能力分析

〔三〕现金比率 =〔现金+现金等价物〕/流动负债 现金等价物为短期有价证券。 分析要点: 1、一般认为20%以上为好。 2、该比率如过高,可能意味着企业有过多的获利

能力较低的现金类资产,企业的资产未能得到 有效运用。

第一节 财务报表分析概述

➢ 综合性的财务分析目的 ➢ 1、评价企业的偿债能力 ➢ 2、评价企业的资产管理水平 ➢ 3、评价企业的获利能力 ➢ 4、评价企业的开展趋势

第一节 财务报表分析概述

二、财务分析的方法 〔一〕比率分析法 1、效率比率:反映经济活动中投入与产出、所费

与所得的比率。如本钱利润率、销售利润率、 资本利润率等。 2、构造比率:某个经济指标的某个组成局部与总 体的比率。

第二节 偿债能力分析

实际指标:P实=A实× B实× C实 方案指标:P计=A计× B计× C计 实际与方案的总差异为P实- P计,总差异同时受到A、B、 C三个因素的影响。它们各自的变动对指标总差异的影响

程 度分别为: A因素变动影响:(A实- A计) × B计× C计 B因素变动影响: A实× (B实- B计) × C计 C因素变动影响: A实× B实× (C实- C计)

于 高速成长期的企业,其负债比率可能会高一些,这样所 有者会得到更多的杠杆利益。 分析要点: 1、债权人分析——比率越低越好,保证贷款的平安性 2、投资者分析——是否产生杠杆利益

投资利润率>举债利率——负债有利 投资利润率<举债利率——负债不利 3、经营者分析——举债适度、控制风险

理性。如应收账款的回收存在问题,那么该比率 就不能真实地反映偿债能力。

第二节 偿债能力分析

〔三〕现金比率 =〔现金+现金等价物〕/流动负债 现金等价物为短期有价证券。 分析要点: 1、一般认为20%以上为好。 2、该比率如过高,可能意味着企业有过多的获利

能力较低的现金类资产,企业的资产未能得到 有效运用。

第一节 财务报表分析概述

➢ 综合性的财务分析目的 ➢ 1、评价企业的偿债能力 ➢ 2、评价企业的资产管理水平 ➢ 3、评价企业的获利能力 ➢ 4、评价企业的开展趋势

第一节 财务报表分析概述

二、财务分析的方法 〔一〕比率分析法 1、效率比率:反映经济活动中投入与产出、所费

与所得的比率。如本钱利润率、销售利润率、 资本利润率等。 2、构造比率:某个经济指标的某个组成局部与总 体的比率。

第二节 偿债能力分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

▪

财务生存能力——在项目(企业)运营期间,确保从各项

经济活动中得到足够的净现金流量是项目能够生存的条件。

2/21

5.1 概述

▪ 2、财务评价的程序 P54 ▪ 具体步骤: ▪ ① 收集、整理、分析和估算项目的财务数据 ▪ ② 编制财务报表 ▪ ③ 计算与分析财务评价指标 ▪ ④ 进行不确定性分析 ▪ ⑤ 提出财务分析评价结论

5.2 财务分析基础数据的估算

▪ 4、固定资产总投资的估算 ▪ ① 生产能力指数法 P56

9/21

① 生产能力指数法 P56

▪ 例5.1 P56

▪

例 1、已知建设日产20吨的某化工生产系统的投

资额为30万元,若将该化工厂生产系统的生产能力在

原有基础上增加一倍,投资额大约增加多少?

(n=0.6,Pf =1)

Qq1q2q3620.2435.0561.29(万 元 )

21/21

3.4 贷款利息的计算

▪ 举例:

▪

某新建项目,共向银行贷款1000万元,贷款时间为:第一年300万元,

第二年400万年,第三年300万年,年利率为4%,计算贷款利息。

年份 年初欠款 当年借款 当年应计息 年末欠款

1

2

3

0

306

726.24

( )起停止计提折旧。

▪ A、停止使用的当月

B、停止使用月份的次月

▪ C、停用年度的次年

D、停止使用的当年

24/21

课堂习题

▪ 单选题:

▪ 3、按照现行财务制度规定, 固定资产折旧应从固定资产投入使用的时

间的( )计提。

▪ A、次月起按月 B、当月起按月 C、次年起按年 D、次月起按年

▪ 4、按照我国有关规定,下列固定资产中不需要计提折旧的是( ) ▪ A、未使用的房屋及建筑物 B、因修理而停用的固定资产 ▪ C、以经营租赁方式租出的固定资产 ▪ D、破产、关停企业的固定资产

28/21

课后习题

▪ 1、P80 5.1

▪ 2、某项目固定资产原价为15万元,预计净残值为6000元,

使用年限为10年。请采用平均年限法(即直线折旧法),参 照P63表5.4编制固定资产折旧估算表。

29/21

▪ 8、按照现行企业会计准则的规定,房地产开发企业准备用于出售的在建房屋属于

该企业的( )。

▪

A、长期投资 B、固定资产 C、流动负债 D、流动资产

27/21

课堂习题

▪ 计算题:

▪ 某新建项目,建设期为三年,共向银行贷款1300万元,贷

款计划为:第一年300万元,第二年600万元,第三年400万元。 年利率为6%,试计算建设期贷款利息。

5/21

3、资产分类

固定资产

① 使用年限1年以上,单位价值在规定标准以上,并在使用过 程中保持原有 物质形态的资产。

② 企业的固定资产包括使用期限在1年以上的房屋、建筑物、机 械、运输设备和其它与生产经营相关的设备、器具、工具等,不属 于经营主要设备的物品,单位价值在2000元以上,使用年限超过2年 的也作为固定资产。

工程经济学

第五章 工程项目财务评价

1/21

5.1 概述

▪

1、依据国家的财务制度和价格体系,分析工程项目的财

务效益,编制财务报表,计算评价指标,考察项目的盈利能力、

偿债能力和财务生存能力。

▪

盈利能力——指工程项目的盈利水平,是反映项目在财务

上可行程度的基本标志。

▪

偿债能力——主要指项目按期偿还债务的能力

购买和安装锅炉的费用,该型号的设备在2010年曾购置过,总 费用为425万元。据初步了解,生产厂家的技术并无大的变化。 试在厂方报价之前估计这笔购置费大约是多少?

▪ 解 :考虑到这笔费用的变化主要是由于物价上涨引起的,我

们可以用固定资产投资价格指数。查统计年鉴,该指数2010年 为145.9,2012年为182.4。代入以上指数法估价公式。

▪ 其它资产

生产准备费、开办费、出国人员费、来华人员费、图纸 资料翻译复制费。

7/21

项目总投资 P56图5.1

▪ 对于建设项目,总投资包括:固定资产投资和流动资金

建筑工程费

设备及工器具购置费

建

建设投资

设

项

目

总

投 资

流动资金投资

建设期借款利息

安装工程费 工程建设其它费用 基本预备费 涨价预备费

8/21

25/21

课堂习题

▪ 单选题:

▪ 5、属于生产经营主要设备的物品作为固定资产进行管理应具备的条件( ) ▪ A、单位价值在1000元以上,并且使用期限超过一年 ▪ B、单位价值在1000元以上,并且使用期限超过二年 ▪ C、单位价值在2000元以上,并且使用期限超过一年 ▪ D、单位价值在2000元以上,并且使用期限超过二年

16/21

贷款利息的计算 P66

▪

为了加快资金周转,缩短建设周期,提高建设项目的投资

成果,我国从1982年起,建设项目贷款利息计算考虑资金的时

间价值,按复利进行计算。

▪ 建设项目贷款利息分为建设期贷款利息和还款期贷款利息的

计算两个部分。

17/21

贷款利息的计算

▪ 1、第一种情况:贷款总额一次性贷出,利息固定且本息在贷款期末一

3/21

4/21

5.2 财务分析基础数据的估算

▪1、投资概述

投资——经济主体为获得未来货币增值或收益为目 的,预先垫付一定量的货币与实物,经营某项事业的经 济行为。

▪2、投资的分类

① 直接程度:直接投资、间接投资

② 性质:固定资产投资、流动资产投资

③ 投资期限:长期投资、短期投资

④ 用途:生产性投资、非生产性投资

③ 固定资产价值=购入一切费用,包括买价、税金、运杂费、包 装费、安装费。

④ 固定资产的价值通过固定资产折旧分期计入成本或费用。

6/21

3、资产分类

▪ 流动资产

可以在一个营业周期内变线或耗用的资产,由总投资中 的流动资金和流动负债构成

▪ 无形资产

企业长期拥有但没有实物形态的资产,包括品牌、专利、 商标、著作、土地使用权、非专利技术、商誉等。

10/21

5.2 财务分析基础数据的估算

▪ 4、固定资产总投资的估算 ▪ ② 设备费用推算法 P56~57 ▪ 例5.2 P57 ▪ ③ 工程概算法 P57~58 表5.1

11/21

5.2 财务分析基础数据的估算

▪ 4、固定资产总投资的估算 ▪ 补充:

▪ ④指数法(indexes) Cn=Ck(In/Ik)

19/21

贷款利息的计算

▪ 举例:

▪

某新建项目,共向银行贷款1000万元,贷款时间

为:第一年300万元,第二年400万年,第三年300万

年,年利率为4%,计算贷款利息。

20/21

贷款利息的计算

▪ 解:各年的贷款利息计算如下:

q1A 1i/23000.04/26(万 元 )

q2(p1A 2/2)•i(306400/2)0.0420.24(万 元 ) q3(p2A 3/2)•i(30640020.24300/2)0.0435.05(万 元 )

▪ 6、施工企业的营业收入包括工程价款收入和其他营业收入。其中,工程价款

收入包括( )。

▪

A、设备租赁收入

B、工程索赔收入

▪

C、构件销售收入

D、材料销售收入

26/21

课堂习题

▪ 单选题:

▪ 7、按照我国现行财务制度规定,企业缴纳所得税后的利润,除国家另有规定外,

首先应用于( )

▪ A、提取法定盈余公积金和公益金 ▪ B、支付各项税收的滞纳金和罚款 ▪ C、向投资各方按其出资比例分配利润 ▪ D、弥补企业以前年度所发生的亏损

体建筑是由一幢教学楼和办公楼组成。两者的建筑面积分别 是1500平方米和300平方米;直接估算造价分别是350万元和 50万元。操场和附属设施按上述两个单体的建筑面积的500元 /每平方米估算;市政设施与景观按占地面积的150元/平方米。 此外,运动设施按学生人数每人800元计算。试用要素法估算 总投资。

300

400

300

6Hale Waihona Puke 20.2435.05

306

726.24

1061.29

22/21

5.3 财务报表及经济指标 ▪ P 68

23/21

课堂习题

▪ 单选题:

▪ 1、施工企业进行成本费用核算的单位一般应为( ) ▪ A、单项工程 B、单位工程 C、分部工程 D、分项工程

▪ 2、按照现行财务制度规定,对于停止使用的固定资产,应从

▪

其中k=对比的年份,比如2009年,这一年的成

本和价格是知道的

▪

n=需要估算的成本或价格的年份,其中n>k

▪

Cn =在第n年的估算成本或价格

▪

Ck =参照年份的成本或价格

12/21

5.2 财务分析基础数据的估算

▪ 4、固定资产总投资的估算 ▪ 补充: ④指数法(indexes) ▪ 例2、某工厂准备在2012年扩建锅炉房,其中主要的支出是

次付清的贷款

QP[(1i)n1]

▪ Q —— 总利息;

P —— 贷款总额;

▪ i —— 固定年贷款利率; n —— 贷款期限。

18/21

贷款利息的计算

▪ 2、第二种情况:总贷款分年均衡发放,利息固定且本息在贷款期末一

次付清的贷款

qj

pj1

1 2Aj

•i

▪ qj ——第j年应计的利息; ▪ pj-1 ——第j-1年年末贷款本息总和; ▪ Aj ——第j年的贷款额; ▪ i —— 年利率。

15/21