财务会计模拟实训第8章答案

财务会计综合模拟实训(第二版)参考答案

4参考答案4.1经济业务会计分录4.2各种计算表、汇总表附表4-1(业务74)南京小金马有限责任公司工资费用分配表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-2(业务76)南京小金马有限责任公司工资附加明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-3(业务77)南京小金马有限责任公司“五险一金”明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-4(业务78)南京小金马有限责任公司固定资产折旧计算表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-5(业务79)南京小金马有限责任公司无形资产摊销明细表会计主管:采栋梁审核:刘铭制单:周云附表4-6(业务83)南京小金马有限责任公司材料发出汇总分配表20XX年12月31日附单据20张会计主管:采栋梁审核:周铭制单:刘云附表4-7(业务84):南京小金马有限责任公司辅助生产费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-8(业务86)南京小金马有限责任公司制造费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-9(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-10(业务87)产成品(自制半成品)成本计算表产品名称:乙半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-11(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(二车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-12(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:乙半成品(二车间)2012 年12月31 日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-13(业务87)南京小金马有限责任公司产成品成本计算表产品名称:甲产品(三车间)2012 年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-14(业务87)南京小金马有限责任公司产成品成本计算表产品名称:乙产品(三车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-15(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:甲产品2012年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-16(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:乙产品2012年12月31日单位:元会计主管:采栋梁 审核:周铭 制单:刘云 附表4-17(业务88)南京小金马有限责任公司产成品入库单20XX 年12月31日 编号:CK2012-12-31-0001 记账: 经手人:徐建 保管人:宋平附表4-18(业务89)南京小金马有限责任公司产品销售成本计算表20XX 年 12 月 31 日 单位:元会计主管:采栋梁 审核:周铭 制单:刘云第二联 记账联附表4-19(业务90)增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

人大五版《初级会计学》课后答案第8章

习题解答思考题1 编制会计报表前为什么需要进行一系列的准备工作?只有划清会计期间,才能按会计期间提供收入、费用、成本、经营成果和财务状况等报表资料,才有可能对不同会计期间的报表资料进行比较。

因此,要以权责发生制为标准,对账簿记录中的有关收入、费用等账项进行必要的调整,以便正确地反映本期收入和费用,正确计算本期的损益。

为了及时确定经营成果,迅速编制报表,可以在期末编制工作底稿。

在工作底稿中揭示本期的经营成果,并根据工作底稿提供的资料编制报表,及时报送报表。

然后再根据工作底稿上汇集的资料编制有关的记账凭证,并且根据记账凭证登记账簿,补齐账簿记录。

为了保证账簿记录的正确和完整,应当加强会计凭证的日常审核,应当定期进行账证核对和账账核对。

但是,账簿记录的正确性,还不能说明账簿记录的客观真实性。

因为种种原因,可能使各项财产的账面数额与实际结存数额发生差异,或者虽然账实相符而某些材料、物资却已毁损变质。

因此,为了正确掌握各项财产物资、债权债务的真实情况,保证报表资料的准确可靠,必须在账簿记录的基础上,运用财产清查这一专门方法,对各项财产物资、债权债务进行定期或不定期的盘点和核对。

2 编制会计报表前需要进行哪些准备工作?编表前的准备工作包括以下五项内容:(1)期末存货计价。

通过期末存货计价,正确计算发出存货的成本及库存存货的价值,为编制报表提供必要的资料。

(2)期末账项调整。

按照权责发生制的原则,正确地划分各个会计期间的收入、费用,为正确结转计算本期经营成果提供有用的资料。

(3)编制工作底稿。

通过编制工作底稿,汇集编制报表所需要的资料,为及时编制报表,提高报表质量做好准备工作。

(4)对账。

通过对账,保证账证、账账、账实相符。

账实核对应结合财产清查进行。

(5)结账。

通过结账,计算并结转各账户的本期发生额和期末余额。

3 怎样进行本期收入的账项调整?应计收入是指那些已在本期实现、因款项未收而未登记入账的收入。

企业发生的应计收入,主要是本期已经发生且符合收入实现确认标准,但尚未收到相应款项的收入。

财务会计岗位模拟实训答案

• (5)4月、5月末预提利息分录同(2)和(3) • 借:财务费用 2000 • 贷:应付利息 2000

• (6)6月末计算当月利息并支付第二季度利息 • 借:财务费用 2000 • 应付利息 4000 • 贷:银行存款 6000 • (7)7月、8月末预提利息分录同(2)和(3) • 借:财务费用 2000 • 贷:应付利息 2000

• 要求:根据以上资料编制相关会计分录。

• • • • • •

(1) 借:银行存款 100000 固定资产 100000 无形资产 100000 贷:实收资本—A 100000 —B 100000 —C 100000

• (2) 借:银行存款 100000 • 贷:实收资本—东方公司 60000 • 资本公积 40000 •

• 5、甲公司所得税税率为25%,2008年年 初未分配利润为120000元;本年实现利润 • 400000元。年终,分别按净利润的10%、 5%和20%提取法定盈余公积、任意盈余公 积、向投资者分配现金股利。 • 要求:计算所得税、净利润和年终未分配 的数额;编制结转所得税、结转净利润和 年终有关利润分配的会计分录。

• (4)2009年1月1日,支付工程款时 • 借:在建工程 2000000 • 贷:银行存款 2000000 • (5)2009年1-10月,每月计算利息时 • 借:在建工程 25000 • 贷:应付利息 25000 • (6)2009年10月31日,工程完工 • 借:固定资产 5550000 • 贷:在建工程 5550000

• 同时,

• 借:公允价值变动损益 50000 • 贷:投资收益 50000

• • • •

3、2008年,某企业由A、B、C三个公 司组建而成,总股本为300000元。A公 司投入100000元货币资金,B公司投入 60000元一生产线和40000元一栋厂房, C公司投入100000元一项专利技术。3年后,甲公 司留存收益为420000元。经股东大会决定,吸收 东方公司加入,经协商,东方公司出资100000元 ,占该公司20%的股份。

财务会计模拟实训第8章答案

3、(1)借:银行存款583,6368应付债券—利息调整163,632贷:应付债券—面值6,000,000(2)2007年12月31日,借:财务费用291,818.4贷:应付利息240,000应付债券—利息调整51,818.4借:应付利息240,000贷:银行存款240,0002008年12月31日借:财务费用294,409.32贷:应付利息240,000应付债券—利息调整54,409.32借:应付利息240,000贷:银行存款240,000(3)借:在建工程4,790,000贷:银行存款4,790,000借:在建工程409,500贷:原材料350,000应交税费—应交增值税(进项税转出)59,500借:在建工程654,590.8贷:应付职工薪酬200,000银行存款454,590.8借:固定资产6,000,000贷:在建工程6,000,000(4)第一年度应计提的折旧额=6,000,000*40%=2400,000(元)第二年度应计提的折旧额=(6,000,000-2,400,000)*40%=1,440,000(元)又该资产在2009年4月3日被处置,所以第二年度只计提10个月,为1,200,000元。

所以该资产应计提的总折旧额为2,400,000+1,200,000=3,600,000元(5)借:固定资产清理2,400,000累计折旧3,600,000贷:固定资产6,000,000借:银行存款2,500,000贷:固定资产清理2,500,000借:固定资产清理50,000贷:银行存款50,000借:固定资产清理50,000贷:营业外收入50,000(6)借:财务费用297,404.28贷:应付利息240,000应付债券–利息调整57,404.28借:应付利息240,000贷:银行存款240,000借:应付债券--------面值6,000,000 贷:银行存款6,000,0004、(1)借:原材料----甲材料5,046,500应交税费—应交增值税(进项税)853,500 贷:银行存款59,000,000(2)借:长期股权投资702,000贷:主营业务收入600,000应交税费—应交增值税(销项税)102,000 借:主营业务成本45,0000存货跌价准备----甲材料5,0000贷:原材料----甲材料50,0000(3)借:银行存款235,500贷:主营业务收入150,000应交税费----应交增值税(销项税)25,500 应交税费------应交消费税60,000(4)借:应收账款9,360,000贷:主营业务收入8000000应交税费---应交增值税(销项税)1,360,000 借:主营业务成本6,800,000贷:库存商品----B产品6,800,000借:营业税金及附加800,000贷:应交税费------应交消费税800,000(5)借:在建工程1,461,000贷:原材料----甲材料400,000库存商品--- B产品750,000应交税费---应交增值税(进项税转出)68,000应交税费---应交增值税(销项税)153,000应交税费----应交消费税90,000(6)借:委托加工物资28,000应交税费—应交增值税(进项税)4,760应交税费---应交消费税20,000贷:银行存款52,760借:原材料180,000贷:委托加工物资180,000本月应交增值=102,000+25,500+136,000+ 68,000+153,000-853,500-4,760-150,000=700,240(元)本月应交消费税=60,000+800,000+90,000-20,000=930,000(元)。

2024初级会计实务练习题第8章(含答案解析)

2024初级会计实务练习题第8章(含答案解析)练基础一、单项选择题1.2020年12月31日,甲公司的有关资产资料如下:“库存现金”科目余额为100万元,“银行存款”科目余额为200万元,银行承兑汇票余额为50万元,商业承兑汇票余额为30万元,信用证保证金存款余额为15万元。

则甲公司2020年12月31日资产负债表中“货币资金”项目的期末余额为()万元。

A.395B.315C.380D.300『正确答案』B『答案解析』本题考查货币资金项目的填列。

“货币资金”项目的金额根据“库存现金”“银行存款”“其他货币资金”总账科目的余额之和填列,即100+200+15=315(万元)。

银行承兑汇票和商业承兑汇票通过“应收票据”核算,不属于货币资金的范畴。

2.(2022年)2021年12月31日,某企业应付款项相关会计科目期末贷方余额为:其他应付款40万元,应付利息10万元,应付股利300万元。

不考虑其他因素,2021年12月31日该企业资产负债表中“其他应付款”项目期末余额栏应填列的金额为()万元。

A.0B.350C.310D.300『正确答案』B『答案解析』本题考查其他应付款项目的填列。

“其他应付款”项目应根据“应付利息”“应付股利”“其他应付款”科目的期末余额合计数填列,所以该企业资产负债表中“其他应付款”项目期末余额栏应填列的金额=40+10+300=350(万元)。

3.2022年12月31日,某企业“应付账款——甲企业”明细科目贷方余额40 000元,“应付账款——乙企业”明细科目借方余额10000元,“预付账款——丙企业”明细科目借方余额30 000元,“预付账款——丁企业”明细科目贷方余额6 000元。

不考虑其他因素,该企业2022年12月31日资产负债表“应付账款”项目期末余额为()元。

A.36 000B.40 000C.30 000D.46 000『正确答案』D『答案解析』本题考查应付账款项目的填列。

会计综合模拟实训书答案(第五版)

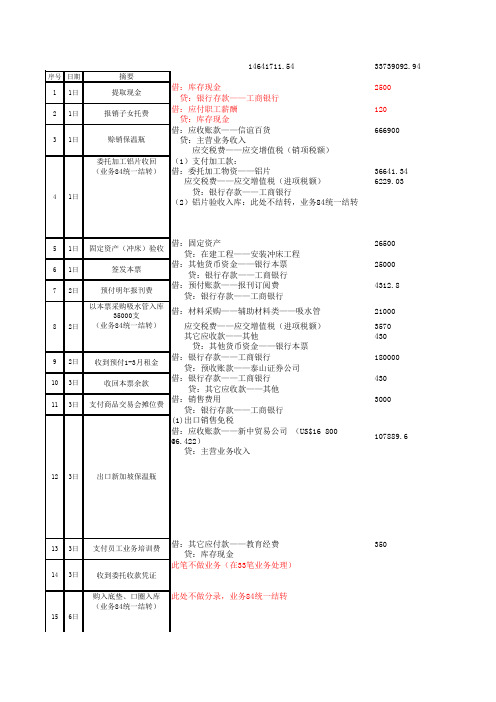

借:应交税费——应交所得税 ——应交增值税(已交税款) ——应交城建税 ——应交教育费附加 ——应交个人所得税

贷:银行存款——工商银行 (1)支付加工款: 借:委托加工物资——铝配件

应交税费——应交增值税(进行税额) 银行存款——工商银行

贷:其他货币资金——银行本票 (2)铝片验收入库:此处不结转,业务84统一结转

357000

24 9日 贴现银行承兑汇票

财务费用

3000

贷:应收票据——上海保温容器公司

借:应收票据——上海保温容器公司

395928

25 9日

赊销保温瓶

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:其他货币资金——存出投资款

541071.9

26 9日

出售国债

贷:交易性金融资产——成本 交易性金融资产——公允价值变动

454.8

116.15 19.75

30000

57250 189340 13463.8 5770.2 2137.8

24913.35 4235.27 851.38

31 13日

32 13日

以汇票采购瓶胆入库

注:上月发出时做分录 借:委托加工物资——铝配件 33 972.75

贷:原材料——铝材类——铝锭 33 972.75 借:材料采购——瓶胆类——大号

收到预付1-3月租金 收回本票余款

支付商品交易会摊位费

出口新加坡保温瓶

支付员工业务培训费 收到委托收款凭证

14641711.54

33739092.94

借:库存现金 贷:银行存款——工商银行

借:应付职工薪酬 贷:库存现金

会计专业综合模拟(真账实操项目)知到章节答案智慧树2023年武昌工学院

会计专业综合模拟(真账实操项目)知到章节测试答案智慧树2023年最新武昌工学院绪论单元测试1.本综合实训课程,全过程突出“三真三实学用结合”。

“三真”是指()参考答案:单位真;凭证真;业务真2.本综合实训课程,全过程突出“三真三实学用结合”。

“三实”是指()参考答案:实景;实做;实效3.本课程主要解决()方面的教学问题。

参考答案:实务性会计知识教学不足;会计学生在校期间难于接触真账;会计学生团队精神与“双创”意识不强。

4.本课程的创新之一在于构建了“三真三实学用结合”的会计实践教学新模式.()参考答案:对5.本综合实训课程,全过程突出“三真三实学用结合”。

()对第一章测试1.在办理残缺、污损人民币兑换业务时,发现票面四分之三为真币,其他四分之一为假币的人民币应()。

参考答案:按假币收缴程序予以收缴2.鉴别人民币纸币(特别是大面额纸币)最简单的方法之一是“手摸”,真钞表面文字及主要图案有凹凸感,这种“凹凸”效果产生于()印刷方式。

参考答案:雕刻凹版3.中国人民银行自1984年成立至今,已经发行了()套人民币。

参考答案:54.真假钞票的识别方法主要有直观对比法、仪器检测法、特殊分析法等。

()参考答案:对5.第五套人民币的水印图案有()。

毛泽东头像;水仙花第二章测试1.发票是指在购销商品、提供或接受服务以及从事其他经营活动中,开具、收取的收付款凭证。

()参考答案:对2.若未使用发票票面受到污染,应做()处理。

参考答案:废票3.发票开具基础要求,不正确的是()。

参考答案:单独向用户赠与商品能够开具发票4.发票开具用户名称能够使用简写。

()参考答案:对5.发票开具填写文字,数字应清楚可认,不得涂改、挖补、撕毁、变造、拆本填开。

()对第三章测试1.普通支票既可以转账,又可以取现。

()参考答案:对2.根据支付结算法律制度的规定,关于支票的下列表述中,正确的有()。

参考答案:支票的付款人是出票人的开户银行;支票基本当事人包括出票人、付款人、收款人;支票金额和收款人名称可以由出票人授权补记3.在填写票据出票日期时,“10月20日”应填写成()。

财务会计模拟实训参考答案-财务会计实训参考答案6.20

财务会计模拟实训勘误1.第2页,图2中的“加工车间”改为“制造车间”。

2.第3页,第19行中的账面价值是可收回金额中的是改为“与”。

3.第25页,凭证10-3/3右侧边的“扣税联”改为“记账联”;凭证11-1/2中的日期“08日”改为“10日”。

4.第39页,凭证18实付贴现金额由“474000.00”改为“497400.00”。

5.第91页,凭证42-3/6中的印章应是黑色。

6.第93页,凭证42-6/6中的“25日”改为“26日”。

7.第113页,第一行中的“本年债券”后面加上“投资”。

8.第115页,凭证55-1/2中的日期“31日”改为“30日”。

1号职工宿舍的位置调整,见下面修改后的凭证55-1/2。

9.第117页,凭证56中的“加工车间”改为“制造车间”。

10.第121页,凭证60,备注中的“2009”改为“2010”。

11.第123页,凭证61中的“辅助生产车间”改为“机修车间”。

12.第131页,凭证66中的数字修改见下面的凭证66。

13.第133页,第2行,“分配制造费用,”后加“分配率保留四位小数,”。

14.第143页,凭证80-2/2中最后一列中的“当期应确认的”这几个字去掉。

15.第148页,附表-1中的上数第3条红线应为黑线。

凭证55-1/12固定资产折旧计算表2014年12月30日单位:元会计主管:王照阳复核:刘三制表:李丽凭证66工会经费、职工教育经费计提表2014年12月31日会计主管:王照阳复核:刘三制表:李花财务会计模拟实训参考答案上旬1.借:应付账款——上海大明公司 100000.00贷:银行存款——中国工商银行 100000.00注:此笔业务和应付账款期初余额有关系。

2.借:银行存款——中国工商银行 200000.00贷:预收账款——湘西百货有限公司 200000.003.借:银行存款——中国工商银行 4680.00贷:其他业务收入——材料销售 4000.00 应交税费—-应交增值税(销项税额)680.004. 借:银行存款——中国工商银行 300000.00贷:应收票据——顺达有限责任公司 300000.00注:此笔业务和应收票据期初余额有关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3、(1)借:银行存款583,6368

应付债券—利息调整163,632

贷:应付债券—面值6,000,000

(2)2007年12月31日,

借:财务费用291,818.4

贷:应付利息240,000

应付债券—利息调整51,818.4

借:应付利息240,000

贷:银行存款240,000

2008年12月31日

借:财务费用294,409.32

贷:应付利息240,000

应付债券—利息调整54,409.32

借:应付利息240,000

贷:银行存款240,000

(3)借:在建工程4,790,000

贷:银行存款4,790,000

借:在建工程409,500

贷:原材料350,000

应交税费—应交增值税(进项税转出)59,500

借:在建工程654,590.8

贷:应付职工薪酬200,000

银行存款454,590.8

借:固定资产6,000,000

贷:在建工程6,000,000

(4)第一年度应计提的折旧额=6,000,000*40%=2400,000(元)

第二年度应计提的折旧额=(6,000,000-2,400,000)*40%=1,440,000(元)

又该资产在2009年4月3日被处置,所以第二年度只计提10个月,为

1,200,000元。

所以该资产应计提的总折旧额为2,400,000+1,200,000=3,600,000元

(5)借:固定资产清理2,400,000

累计折旧3,600,000

贷:固定资产6,000,000

借:银行存款2,500,000

贷:固定资产清理2,500,000

借:固定资产清理50,000

贷:银行存款50,000

借:固定资产清理50,000

贷:营业外收入50,000

(6)借:财务费用297,404.28

贷:应付利息240,000

应付债券–利息调整57,404.28

借:应付利息240,000

贷:银行存款240,000

借:应付债券--------面值6,000,000 贷:银行存款6,000,000

4、

(1)借:原材料----甲材料5,046,500

应交税费—应交增值税(进项税)853,500 贷:银行存款59,000,000

(2)借:长期股权投资702,000

贷:主营业务收入600,000

应交税费—应交增值税(销项税)102,000 借:主营业务成本45,0000

存货跌价准备----甲材料5,0000

贷:原材料----甲材料50,0000

(3)借:银行存款235,500

贷:主营业务收入150,000

应交税费----应交增值税(销项税)25,500 应交税费------应交消费税60,000

(4)借:应收账款9,360,000

贷:主营业务收入8000000

应交税费---应交增值税(销项税)1,360,000 借:主营业务成本6,800,000

贷:库存商品----B产品6,800,000

借:营业税金及附加800,000

贷:应交税费------应交消费税800,000

(5)借:在建工程1,461,000

贷:原材料----甲材料400,000

库存商品--- B产品750,000

应交税费---应交增值税(进项税转出)68,000

应交税费---应交增值税(销项税)153,000

应交税费----应交消费税90,000

(6)借:委托加工物资28,000

应交税费—应交增值税(进项税)4,760

应交税费---应交消费税20,000

贷:银行存款52,760

借:原材料180,000

贷:委托加工物资180,000

本月应交增值=102,000+25,500+136,000+ 68,000+153,000-853,500-4,760-150,000

=700,240(元)

本月应交消费税=60,000+800,000+90,000-20,000

=930,000(元)。