成本核算计算公式表

成本核算公式

成本核算公式

成本核算公式是指企业在进行成本核算时所使用的计算公式。

它主要用于确定生产成本以及评估企业经营状况。

下面将介绍几种常用的成本核算公式。

1. 直接材料成本计算公式

直接材料成本是指直接用于产品制造的材料的成本。

其计算公式为:

直接材料成本 = 直接材料单价× 直接材料用量

2. 直接人工成本计算公式

直接人工成本是指直接参与产品制造的人工费用。

其计算公式为:

直接人工成本 = 直接人工工资单价× 直接人工工作时间

3. 制造费用计算公式

制造费用是指用于产品制造过程中的各项费用,如厂房租金、设备折旧等。

其计算公式为:

制造费用 = 直接制造费用 + 间接制造费用

4. 总成本计算公式

总成本是指产品的全部成本,包括直接材料成本、直接人工成本和制造费用。

其计算公式为:

总成本 = 直接材料成本 + 直接人工成本 + 制造费用

5. 单位产品成本计算公式

单位产品成本是指每生产一单位产品所需要的成本。

其计算公式为:

单位产品成本 = 总成本 / 产品数量

6. 计划利润计算公式

计划利润是企业在制定产品价格时考虑的预期利润。

其计算公式为:

计划利润 = 总成本× 利润率

以上就是一些常用的成本核算公式。

通过使用这些公式,企业可以更加准确地计算成本,为企业的经营决策提供参考依据。

成本核算计算公式

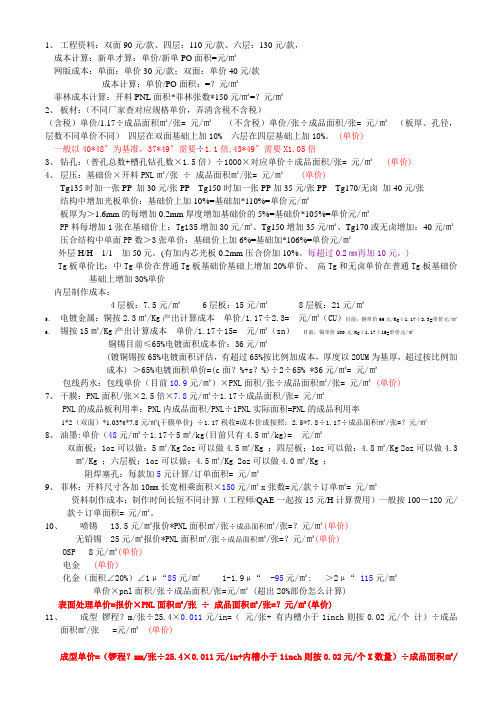

1、工程资料:双面90元/款、四层:110元/款、六层:130元/款,成本计算:新单才算:单价/新单PO面积=元/㎡网版成本:单面:单价30元/款;双面:单价40元/款成本计算:单价/PO面积:=?元/㎡菲林成本计算:开料PNL面积*菲林张数*150元/㎡=?元/㎡2、板材:(不同厂家查对应规格单价,弄清含税不含税)(含税)单价/1.17÷成品面积㎡/张= 元/㎡(不含税)单价/张÷成品面积/张= 元/㎡(板厚、孔径,层数不同单价不同)四层在双面基础上加10% 六层在四层基础上加10%。

(单价) 一般以40*48〞为基准,37*49〞需要÷1.1倍,43*49〞需要X1.05倍3、钻孔:(普孔总数+槽孔钻孔数×1.5倍)÷1000×对应单价÷成品面积/张= 元/㎡(单价)4、层压:基础价×开料PNL㎡/张÷成品面积㎡/张= 元/㎡(单价)Tg135时加一张PP 加30元/张PP Tg150-时加一张PP加35元/张PP Tg170/无卤加40元/张结构中增加光板单价:基础价上加10%=基础加*110%=单价元/㎡板厚为>1.6mm的每增加0.2mm厚度增加基础价的5%=基础价*105%=单价元/㎡PP料每增加1张在基础价上:Tg135增加30元/㎡、Tg150增加35元/㎡、Tg170或无卤增加:40元/㎡压合结构中单面PP数>3张单价:基础价上加6%=基础加*106%=单价元/㎡外层H/H---1/1 加50元。

(有加内芯光板0.2mm压合价加10%。

每超过0.2㎜再加10元。

)Tg板单价比:中Tg单价在普通Tg板基础价基础上增加20%单价、高Tg和无卤单价在普通Tg板基础价基础上增加30%单价内层制作成本:4层板:7.5元/㎡ 6层板:15元/㎡ 8层板:21元/㎡5、电镀金属:铜按2.3㎡/Kg产出计算成本单价/1.17÷2.3= 元/㎡(CU)目前:铜单价66元/Kg÷1.17÷2.3=单价元/㎡6、锡按15㎡/Kg产出计算成本单价/1.17÷15= 元/㎡(sn)目前:锡单价100元/Kg÷1.17÷15=单价元/㎡铜锡目前≤65%电镀面积成本价:36元/㎡(镀铜锡按65%电镀面积评估,有超过65%按比例加成本,厚度以20UM为基厚,超过按比例加成本) >65%电镀面积单价=(c面?%+s?%)÷2÷65% *36元/㎡= 元/㎡包线药水:包线单价(目前10.9元/㎡)×PNL面积/张÷成品面积㎡/张= 元/㎡(单价)7、干膜:PNL面积/张×2.5倍×7.8元/㎡÷1.17÷成品面积/张= 元/㎡PNL的成品板利用率:PNL内成品面积/PNL÷1PNL实际面积=PNL的成品利用率1*2(双面)*1.03%*7.8元/㎡(干膜单价)÷1.17税收=成本价或按照:2.5*7.8÷1.17÷成品面积㎡/张=?元/㎡8、油墨:单价(48元/㎡÷1.17÷5㎡/kg(目前只有4.5㎡/kg)= 元/㎡双面板;1oz可以做:5㎡/Kg 2oz可以做4.5㎡/Kg ;四层板;1oz可以做:4.8㎡/Kg 2oz可以做4.3㎡/Kg ;六层板;1oz可以做:4.5㎡/Kg 2oz可以做4.0㎡/Kg ;阻焊塞孔:每款加5元计算/订单面积= 元/㎡9、菲林:开料尺寸各加10mm长宽相乘面积×150元/㎡x张数=元/款÷订单㎡= 元/㎡资料制作成本:制作时间长短不同计算(工程师/QAE一起按15元/H计算费用)一般按100-120元/款÷订单面积= 元/㎡。

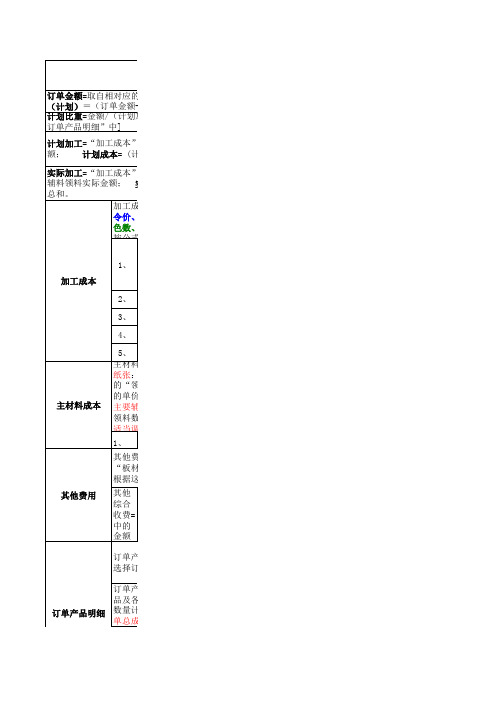

成本核算计算公式

印刷和其他工序(印前/印后),其中明细项目中,最小批量、装版单价、普通色令

的数据默认取自【成本计价标准】;印数(令)、普通

的数据由产品的【工程单】资料带出,可根据需要做适当的调整,这些数据

实际比重=(计时费用+人工费)/工单实际总成本[工单实际展开尺寸),根据各展开尺寸在搭版单合计用纸中的面积比例计算

”,进而再由公式“占工单总成本比重*工单实际总成本=实际成本”计算各产品在该工

毛利润(实际)=订单金额-实际总成本 计划材料=纸张计划金额+坑纸计划金额+主要辅料计划总成本=各工单计划成本的总和(包括补单实际材料=纸张领料实际金额+坑纸领料实际=(实际加工+实际材料+其他费用)*占工单总成本比重; 实际总成本=各工单坑纸:坑纸中的单价是取自【坑纸:主要辅料的单价是取自【辅料信息】中的单价; 辅料的数量是取自【工程单】中的“主要

单价、数量可根

,系统会根据这些数据自动计算出各明细物料的金额、金额合计及其在订单总成本中所占比

单位、单价、比例系数均取自【成品计价标

单价、实际耗用数、比例系数进行手动更改

细”中]

划成本

际金额;

纸张。

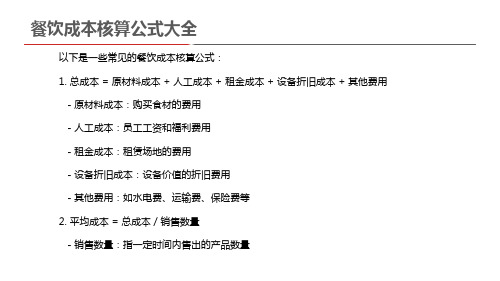

餐饮成本核算公式大全

餐饮成本核算公式大全

以下是一些常见的餐饮成本核算公式: 1. 总成本 = 原材料成本 + 人工成本 + 租金成本 + 设备折旧成本 + 其他费用

- 原材料成本:购买食材的费用 - 人工成本:员工工资和福利费用 - 租金成本:租赁场地的费用 - 设备折旧成本:设备价值的折旧费用 - 其他费用:如水电费、运输费、保险费等 2. 平均成本 = 总成本 / 销售数量 - 销售数量:指一定时间内售出的产品数量

- 单位产量:指生产的产品数量或提供的服务次数 8. 库存成本 = 存货数量 × 单位成本

- 存货数量:指存放在仓库中的食材或成品数量

餐饮成本核算公式大全

这些本、提高经营效 益。需要注意的是,不同的餐饮企业可能有不同的成本项目和核算方式,因此可以根据实际 情况进行调整和适用。

餐饮成本核算公式大全

3. 原材料成本率 = 原材料成本 / 销售额 - 销售额:指一定时间内的总销售额

4. 人工成本率 = 人工成本 / 销售额 5. 利润率 = (销售额 - 总成本) / 销售额 6. 毛利润 = 销售额 - 总成本

- 毛利润指销售额扣除总成本后的利润 7. 单位成本 = 总成本 / 单位产量

成本会计计算公式

成本会计计算公式

成本会计是指在企业经营过程中,对各项生产和经营活动的成本进行核算、管理和决策的一种经济活动。

成本会计的核算方法和计算公式主要有以下几个方面:

1.成本核算的计算公式:

(1)材料成本计算公式:

材料成本=材料的购入成本×材料的使用量

(2)劳动力成本计算公式:

劳动力成本=员工工资和福利费用×员工的工作时间

(3)制造费用计算公式:

制造费用=直接人工成本+直接材料成本+制造费用间接成本

(4)产品成本计算公式:

产品成本=直接人工成本+直接材料成本+制造费用+过程中间费用

2.不同类型成本的计算公式:

(1)可变成本计算公式:

可变成本=可变成本率×生产产量

(2)固定成本计算公式:

固定成本=固定成本率×生产产量

(3)总成本计算公式:

总成本=可变成本+固定成本

3.成本指标的计算公式:

(1)单位成本计算公式:

单位成本=产品成本/产品数量

(2)边际成本计算公式:

边际成本=单位成本的变化量/产量的变化量

4.折旧计算公式:

(1)直线法折旧计算公式:

年折旧费用=(资产原值-残值)/资产使用寿命

(2)平均年数法折旧计算公式:

年折旧费用=(资产原值-残值)×2/(资产使用寿命×(资产使用寿命+1))

(3)双倍余额递减法折旧计算公式:

年折旧费用=(2/资产使用寿命)×资产净值

以上是成本会计常用的计算公式和方法。

根据实际情况和企业的经营特点,也可以结合其他的计算公式和方法,以达到更准确和符合企业实际情况的成本核算和管理需求。

成本核算计算公式

成本核算计算公式成本核算是指对企业生产经营活动产生的成本进行计算和核算的过程。

正确的成本核算可以帮助企业了解产品的生产成本,为企业进行经济决策提供依据。

成本核算主要涉及到直接成本和间接成本的计算,下面将分别介绍成本核算的计算公式。

一、直接成本的计算公式直接成本是指与产品直接相关的成本,可以直接与产品的生产量相对应。

常见的直接成本包括原材料成本、直接人工成本和直接费用成本。

1.原材料成本的计算公式原材料成本是指企业购买并使用于产品生产中的材料所产生的成本。

原材料成本的计算公式为:原材料成本=购入金额+运输费用-退货金额2.直接人工成本的计算公式直接人工成本是指直接用于产品生产的人工成本,包括工人的工资、奖金和津贴等。

直接人工成本的计算公式为:直接人工成本=实际工作时间×工人的人均工资3.直接费用成本的计算公式直接费用成本是指与产品直接相关的费用成本,如设备维修费用、产品检验费用等。

直接费用成本的计算公式为:直接费用成本=直接费用的实际支出二、间接成本的计算公式间接成本是指与产品生产过程有关的费用,但无法直接与产品的生产量相对应。

常见的间接成本包括间接原材料成本、间接人工成本和间接费用成本。

1.间接原材料成本的计算公式间接原材料成本是指与产品生产间接相关的原材料成本,如维修工具和燃料等。

间接原材料成本的计算公式为:间接原材料成本=全年间接原材料的实际使用量×单位原材料成本2.间接人工成本的计算公式间接人工成本是指与产品生产间接相关的人工成本,如管理人员的工资和办公费用等。

间接人工成本的计算公式为:间接人工成本=全年间接人工的实际使用时间×单位人工成本3.间接费用成本的计算公式间接费用成本是指与产品生产间接相关的费用成本,如设备折旧费用和仓储费用等。

间接费用成本的计算公式为:间接费用成本=全年间接费用的实际支出三、总成本的计算公式总成本是指企业在生产经营活动中产生的直接成本和间接成本的总和。

食堂成本核算表格和公式

食堂成本核算表格和公式可以根据具体的情况和需求进行定制,以下是一般性的食堂成本核算表格和一些常见的成本核算公式示例:

食堂成本核算表格:

在表格中,可以列出各个成本项目,并填写对应的成本金额。

原材料成本计算公式:

原材料成本= 原材料单价× 使用量

原材料成本可根据所使用的原材料单价和消耗量进行计算。

劳动力成本计算公式:

劳动力成本= 平均工资× 工作时数

劳动力成本可根据员工的平均工资和工作时数进行计算。

租赁及设备成本计算公式:

租赁及设备成本= 租赁费用+ 设备折旧费用+ 设备维护费用

租赁及设备成本包括租赁费用、设备折旧费用和设备维护费用的总和。

水电费计算公式:

水电费= 用水量× 水价+ 用电量× 电价

水电费可根据实际的用水量和用电量乘以对应的水价和电价进行计算。

总成本计算公式:

总成本= 原材料成本+ 劳动力成本+ 租赁及设备成本+ 水电费+ 餐具及清洁用品成本+ 其他费用

总成本是各个成本项目的总和,包括原材料成本、劳动力成本、租赁及设备成本、水电费、餐具及清洁用品成本以及其他费用。

成本核算计算公式

成本计算公式

本期耗用原料成本=期初原材料+本期购进原料—期末结存原料

成本价=进货价/(出成品率*投料标准(数量))

毛利率=(销售价格—原料成本)/销售价格*100%

(内扣法)销售价格=原料成本/(1-毛利率)

或(外加法)销售价格=原料成本*(1+毛利率)

销售价格=原料成本+毛利额

原料价值=毛料价值-(次料数量*单价+下脚数量*单价)

净料数量=毛料数量-次料数量-下脚数量

净料单价=净料价值/净料数量

投料率=原材料耗用金额/售价*100%

毛利率=(售价-原材料耗用金额)/售价*100%-税金

净料率=净料数量/毛料数量*100%

净料数量=毛料数量*净料率

备注: * 是乘号/ 是除号。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

#REF!

0.00

#REF!

0.00

#REF!

0.00

#REF!

0.00

#REF!

#REF! 165160.33

0.00

0.00

#DIV/0!

#DIV/0!

0.00

#DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

单位 成本 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#REF!

0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#REF!

0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#REF!

0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

3.2 5.2 7.9 3.1 3.1 3.1 3.1 5.1 6.6 5.1 6.6 5.1 6.6 2.5 3.8 2.5 3.8 2.5 3.8

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

#REF!

0.00

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

原料费用工资成本分配 成品重量

本 月实际

数量/瓶 售价 8.4 13.4 24.9 6.4 9.9 19.4 6.4 9.9 19.4 4.9 7.4 14.4 4.9 7.4 14.4 4.9 7.18 8.03 8.03 8.03 8.03 8.03 7.18 8.75 11.15 20.1 9.45 12 21.6 销售金额 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 单品重量 原料总金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 0 0 0 0.00 0.00 0.00 0.00 0.00 0.00 #REF! 0.00 #REF! 0.00 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 #REF! 0.00 #REF! 0.00 #REF! 0.00 #REF! 0.00 #REF! 0.00 费用 重量合计 费用分配率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 单品总金额 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

回 包装物

辅助材料 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

总成本 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

#REF!

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

#DIV/0!

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0.00

0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

#REF!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#REF! #REF! #REF! #REF! #REF!

0.00 0.00 0.00 0.00 0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

18.1 0.1 5.6 9.5 14.2 0.12 5.6 9.5 14.2 0.12 5.6 9.5 14.2 0.12 5.6 9.5 14.2 0.08 3.2 5.2 7.9 0.08 3.2 5.2 7.9 0.08 3.2 5.2 7.9 0.08

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

#REF!

0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#REF!

0.00

#DIV/0! #DIV/0! #

165160.33

0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#REF!

0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0!