计量经济学数据分析

计量经济学实验报告

计量经济学实验报告1. 引言计量经济学是应用数学和统计学方法来研究经济现象的一门学科。

实验是计量经济学研究中常用的方法之一,通过设计和实施实验,可以帮助我们理解经济现象背后的因果关系。

本文将对一项计量经济学实验进行详细描述和分析,以展示实验的设计、数据分析和结论。

2. 实验设计2.1 实验目的本次实验的目的是研究市场供需关系对商品价格的影响。

具体而言,我们希望通过改变商品的市场供给量,观察商品价格如何变化,并分析供给弹性的大小。

2.2 实验假设在实验设计阶段,我们需要制定实验假设来指导实验的进行。

在本次实验中,我们假设市场供给量的变动会对商品价格产生影响,而且供给弹性的大小会决定价格的变动幅度。

2.3 实验步骤本次实验包括以下几个步骤:1.设定实验组和对照组:我们将随机选择一些参与者,并将其分为两组,一组作为实验组,一组作为对照组。

实验组将面临市场供给量变动的情况,而对照组则不受干扰。

2.确定商品和市场:我们选择一个特定的商品,并确定一个特定的市场来进行实验。

这样可以使实验更加具体和可控。

3.设定实验条件:在实验组中,我们逐步调整市场供给量,并记录下不同供给量下的商品价格。

对照组则保持市场供给量不变。

4.数据收集:在每次实验条件设定完毕后,我们将记录实验组和对照组的商品价格,并对数据进行整理和存储。

2.4 实验风险和伦理考虑在设计实验时,我们需要考虑实验可能存在的风险,并确保实验过程符合伦理要求。

具体而言,我们需要确保参与者的权益得到保护,并在可能对参与者造成负面影响的情况下停止实验。

3. 数据分析在实验进行完毕后,我们对数据进行分析,以验证实验假设并得出结论。

3.1 数据整理首先,我们将实验组和对照组的数据整理成表格形式,方便后续分析。

由于文档要求不能包含表格,这里无法展示具体的数据。

3.2 数据分析方法我们采用的数据分析方法主要包括描述统计分析和回归分析。

描述统计分析用于描述数据的基本特征,包括平均值、标准差、最小值和最大值等。

《计量经济学》第3章数据

《计量经济学》各章数据第3章 多元线性回归模型例3.1.1 经过研究,发现家庭书刊消费水平受家庭收入及户主受教育年数的影响。

现对某地区的家庭进行抽样调查,得到样本数据如表3.1.1所示,其中y 表示家庭书刊消费水平(元/年),x 表示家庭收入(元/月),T 表示户主受教育年数。

下面我们估计家庭书刊消费水平同家庭收入、户主受教育年数之间的线性关系。

回归模型设定如下: t t t t u T b x b b y +++=210(t =1,2, …)表3.1.1 某地区家庭书刊消费水平及影响因素的调查数据表例3.4.1根据表3.4.1给出的中国1980-2003年间总产出(用国内生产总值GDP度量,单位:亿元),劳动投入L(用从业人员度量,单位为万人),以及资本投入K(用全社会固定投资度量,单位:亿元),试建立我国的柯布——道格拉斯生产函数。

表3.4.1 1980-2003年中国GDP、劳动投入与资本投入数据例3.4.2 某硫酸厂生产的硫酸透明度一直达不到优质要求,经分析透明度低与硫酸中金属杂质的含量太高有关。

影响透明度的主要金属杂质是铁、钙、铅、镁等。

通过正交试验的方法发现铁是影响硫酸透明度的最主要原因。

测量了47组样本值,数据见表3.4.3。

试建立硫酸透明度(y)与铁杂质含量(x)的回归模型。

表3.4.3 硫酸透明度(y)与铁杂质含量(x)数据例3.4.3假设某企业在15年中每年的产量Y(件)和总成本X(元)的统计资料表3.4.7所示,试估计该企业的总成本函数模型。

表3.4.7 某企业15年中每年总产量与总成本统计资料3.6.1 案例1——中国经济增长影响因素分析根据表3.6.1给出的1980-2003年间总产出(用国内生产总值GDP度量,单位:亿元),最终消费CS(单位:亿元),投资总额I(用固定资产投资总额度量,单位:亿元),出口总额(单位:亿元)统计数据,试对中国经济增长影响因素进行回归分析。

计量经济学类别经济数据分析与统计模型

计量经济学类别经济数据分析与统计模型经济数据是计量经济学研究的基础,通过对经济数据的分析与统计模型的建立,我们可以更好地了解经济现象和经济规律,从而进行科学合理的决策和预测。

本文将介绍计量经济学中的经济数据分析方法和常用的统计模型。

一、经济数据分析经济数据分析是计量经济学的核心内容之一,它主要通过对经济数据的收集、整理和处理,揭示经济现象之间的内在关系和发展趋势。

在经济数据分析中,常用的方法包括描述统计分析、相关性分析和回归分析等。

1. 描述统计分析描述统计分析是对经济数据进行描述和总结的方法,主要通过计算经济数据的均值、方差、标准差等统计量,反映经济数据的集中趋势和离散程度。

同时,还可以通过绘制直方图、箱线图等图表,展示经济数据的分布情况和异常值等信息。

2. 相关性分析相关性分析主要用于判断两个或多个变量之间的相关关系,它可以通过计算相关系数来衡量变量之间的线性相关程度。

常用的相关系数包括皮尔逊相关系数和斯皮尔曼相关系数,它们可以帮助我们了解变量之间的相关性,为后续的回归分析提供依据。

3. 回归分析回归分析是计量经济学中最重要的分析方法之一,它通过建立经济模型,研究自变量对因变量的影响程度和方向,并进行预测和政策评估。

常用的回归模型包括线性回归模型、多元回归模型和时间序列回归模型等,它们可以应用于不同类型的经济数据,揭示变量之间的关系和随时间变化的规律。

二、统计模型统计模型是计量经济学研究的基础工具,它通过数学和统计方法来分析经济数据并作出推断。

在计量经济学中,常用的统计模型包括概率模型、假设检验和时间序列模型等。

1. 概率模型概率模型是用来描述和计算随机现象的统计模型,它通过建立概率分布函数来描述经济变量的随机性和可能性。

常见的概率模型包括正态分布模型、泊松分布模型和二项分布模型等,它们可以用于对经济变量进行概率预测和风险评估。

2. 假设检验假设检验是用于检验经济假设和统计推断的方法,它可以帮助我们判断经济变量之间的关系是否显著,以及对经济模型的合理性进行验证。

计量经济学数据分析实验报告

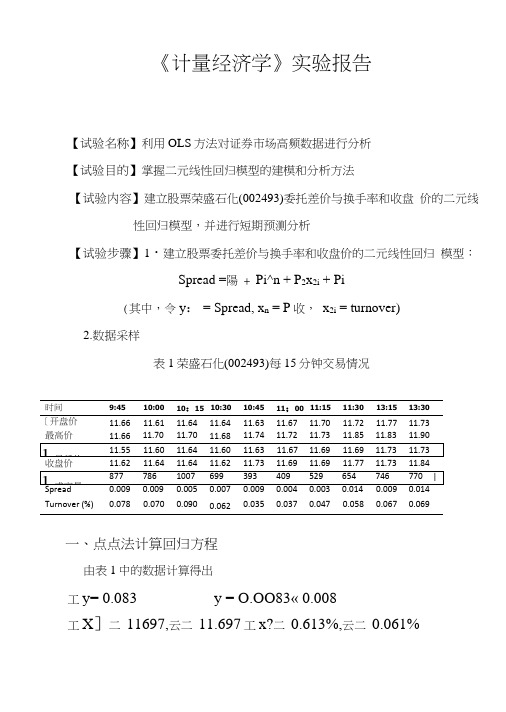

《计量经济学》实验报告【试验名称】利用OLS方法对证券市场高频数据进行分析【试验目的】掌握二元线性回归模型的建模和分析方法【试验内容】建立股票荣盛石化(002493)委托差价与换手率和收盘价的二元线性回归模型,并进行短期预测分析【试验步骤】1・建立股票委托差价与换手率和收盘价的二元线性回归模型:Spread =陽 + Pi^n + P2x2i + Pi(其中,令y: = Spread, x n = P收,x2i = turnover)2.数据采样表1荣盛石化(002493)每15分钟交易情况一、点点法计算回归方程由表1中的数据计算得出工y= 0.083 y = O.OO83« 0.008工X]二11697,云二11.697工x?二0.613%,云二0.061%(1) 编制工作表■ yx 2(%)• *> y_• • x :yX1X 2 0.001 -0.077 0.017 O.lxlO"55.9xl0~32 9x10"® 一7 7x10* 1.7x10“ -1.3xl0-5 0.001 -0.057 0.009 lxlO -6 3.2 xlO -38.1X10-9 -5.7xl0T9.0 xlO -8 -5.1x10^ 0003 -0.057 0.029 9x10^3.2x10^ 84x1 (T 81.7X1CT 4-8.7x10“ -1.7xlO -5 -0.001 -0.077 0.001 1x10"5.9x10-3lxlO -107.7 xlO -5 -l.OxlO -8 -7.7xl0? 0.001 0.033-0.026 lxlO -61.1x10-36 8x10"®3.3 xlO -5 -2.6x1 O'7 -8.6x1 OY ・0.004 -0.007 -0.024 1.6 xlO" 4.9 xlO -3 5.8X10-82.8x29.6x10-7 1.7x10“ -0.005 -0.007 -0.014 2.5 xlO -5 4.9 xlO -32.0 xW 83.5x10-5 7.0x10-7 9.8x10-7 | 0.006 0.073 •0.003 3 6x10*5.3x10—3 9xlO -10 4.4x107-1.8x10—7 -2.2x10“ 0.001 0.0330.006 lxlO^51.1 X 1 0"3 3.6 xlO -93 3x10*6X10-8 2.0 xlO -6 0.006 0.1430.0083.6 xlO"50.026 4x10"86x10*4.8 xlO"7l.lxlO"5(2) Ik 算统计量(3) 计算久、Dj 、D 2(4) 得出参数估计值A = —= 3.5xl0'3 Doa-y-\ • 0i — x? • 0? = -0.405综上所得,回归方程为:X =0.035x h +4.3x 21-0.405二、模型分析 (1)经济意义检验模型估计的结果说明,在假定其他变量不变的情况下,当收盘 价每增长1s ^=Ey2= 127x10-4S R =工£ =3.68x10“Sy?=工禺 y = 114x10"% =工衬=4.58xl0"2=x^y =L54x10'3 $2 =工若禺=-1.26xl0-5D.=S H %= 1.66x10“= 7.16xl0"s= 5.8xlO"10S“■ ■% S"元,委托差价(Spread)就会增长0.035元;在假定其他变量不变的情况下,当换手率(turnover)增长1个百分点时,委托差价(Spread)就会增长4.3元。

计量经济学用eviews分析数据

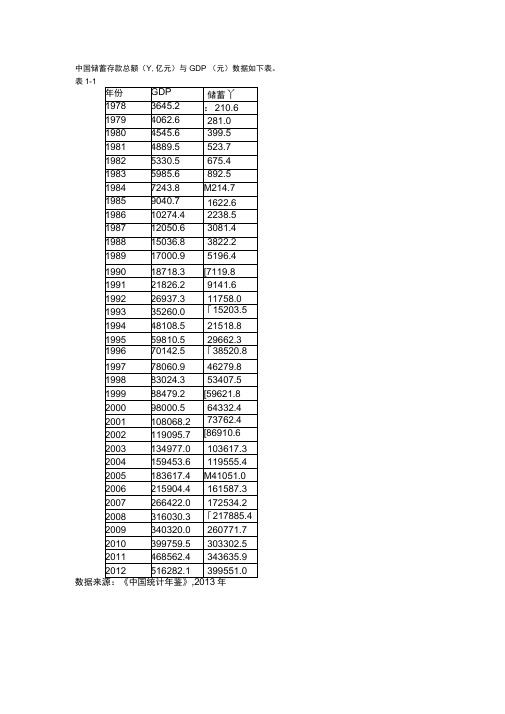

中国储蓄存款总额(Y,亿元)与GDP (元)数据如下表。

表1-1数据来源:《中国统计年鉴》年图1-1解:、估计一元线性回归模型由经济理论知,储蓄存款总额受GDP影响,当GDFP增加时,储蓄存款总额也随着增加,他们之间具有正向的同步变动趋势。

储蓄存款总额除受GDP影响之外, 还受到其他一些变量的影响及随机因素的影响,将其他变量及随机因素的影响均并到随机变量U中,根据X与丫的样本数据,作X与丫之间的散点图可以看出,他们的变化趋势是线性的,由此建立中国储蓄存款总额丫与GDF之间的一员线性回归模型。

由表1-1中样本观测数据,样本回归模型为用Eviews软件估计结果:Dependent Variable: 丫Method: Least SquaresDate: 12/14/14 Time: 10:41Sample: 1978 2012Included observations: 35R-squared 0.995724 Mean dependent var 78882.56Adjusted R-squared 0.995595 S.D. dependent var 108096.8S.E. of regression 7174.769 Akaike info criterion 20.64997Sum squared resid 1.70E+09 Schwarz criterion 20.73885Log likelihood -359.3745 Hannan-Quinn criter. 20.68065F-statistic 7684.717 Durbin-Watson stat 1.224720Prob(F-statistic) 0.000000即样本回归方程为:-4.678592 87.66252二、对估计结果做结构分析(1)对回归方程的结构分析0.762529是样本回归方程的斜率,他表示GDP勺边际增长率,说明GDP每增加1元,将有0.762529用于储蓄;-7304.294是样本回归方程的截距,他表示不受GDP影响的自发性储蓄增长。

计量经济学与数据分析作业指导书

计量经济学与数据分析作业指导书第1章导论 (3)1.1 计量经济学与数据分析概述 (3)1.2 数据类型与来源 (3)1.3 计量经济学模型及其应用 (4)第2章数据的描述性统计分析 (4)2.1 数据的基本特征 (4)2.2 数据可视化 (4)2.3 数据分布特征 (5)2.4 数据质量检验 (5)第3章线性回归模型 (5)3.1 一元线性回归模型 (5)3.2 多元线性回归模型 (6)3.3 参数估计与假设检验 (6)3.4 模型诊断与改进 (6)第4章非线性回归模型 (6)4.1 二次回归模型 (6)4.1.1 二次回归模型的构建 (6)4.1.2 二次回归模型的参数估计 (6)4.1.3 二次回归模型的假设检验 (6)4.1.4 二次回归模型的应用实例 (6)4.2 指数回归模型 (6)4.2.1 指数回归模型的构建 (7)4.2.2 指数回归模型的参数估计 (7)4.2.3 指数回归模型的假设检验 (7)4.2.4 指数回归模型的应用实例 (7)4.3 对数回归模型 (7)4.3.1 对数回归模型的构建 (7)4.3.2 对数回归模型的参数估计 (7)4.3.3 对数回归模型的假设检验 (7)4.3.4 对数回归模型的应用实例 (7)4.4 模型选择与比较 (7)4.4.1 模型选择的原则 (7)4.4.2 模型比较的方法 (7)4.4.3 常用模型选择与比较指标 (7)4.4.4 实际案例中的模型选择与比较 (7)第5章多变量回归模型 (7)5.1 联立方程模型 (7)5.1.1 模型设定与识别 (7)5.1.2 参数估计方法 (7)5.1.3 模型检验与诊断 (7)5.2 面板数据模型 (8)5.2.2 参数估计方法 (8)5.2.3 面板数据模型的应用 (8)5.3 工具变量法 (8)5.3.1 工具变量法的原理 (8)5.3.2 工具变量法的估计方法 (8)5.3.3 工具变量法的应用 (8)5.4 稳健回归方法 (8)5.4.1 稳健回归的必要性 (8)5.4.2 稳健回归方法介绍 (8)5.4.3 稳健回归方法的应用 (8)第6章时间序列分析 (9)6.1 时间序列的基本概念 (9)6.2 自相关与偏自相关分析 (9)6.3 时间序列平稳性检验 (9)6.4 时间序列模型建立与预测 (9)6.4.1 AR模型 (9)6.4.2 MA模型 (9)6.4.3 ARMA模型 (9)6.4.4 ARIMA模型 (9)第7章生存分析 (10)7.1 生存数据及其特点 (10)7.2 生存函数与风险函数 (10)7.3 寿命表与累积风险函数 (10)7.4 Cox比例风险模型 (11)第8章主成分分析 (11)8.1 主成分分析基本原理 (11)8.2 主成分提取与载荷分析 (11)8.3 主成分得分与综合评价 (12)8.4 主成分回归模型 (12)第9章聚类分析 (13)9.1 聚类分析基本概念 (13)9.2 层次聚类法 (13)9.3 K均值聚类法 (13)9.4 密度聚类法 (13)第10章计量经济学应用实例 (14)10.1 财政支出与经济增长关系研究 (14)10.1.1 研究背景 (14)10.1.2 数据与模型 (14)10.1.3 实证分析 (14)10.1.4 结果讨论 (14)10.2 产业结构与就业关系研究 (14)10.2.1 研究背景 (14)10.2.2 数据与模型 (15)10.2.4 结果讨论 (15)10.3 污染物排放与经济增长关系研究 (15)10.3.1 研究背景 (15)10.3.2 数据与模型 (15)10.3.3 实证分析 (15)10.3.4 结果讨论 (15)10.4 教育投入与人力资本关系研究 (15)10.4.1 研究背景 (15)10.4.2 数据与模型 (15)10.4.3 实证分析 (16)10.4.4 结果讨论 (16)第1章导论1.1 计量经济学与数据分析概述计量经济学作为一门应用经济学分支,主要研究如何运用统计学、数学和经济学原理对经济现象进行定量分析。

计量经济学与数据分析的应用

计量经济学与数据分析的应用计量经济学是经济学的一个重要分支,在经济学中扮演着重要的角色。

它的主要任务是使用数学和统计学方法来分析和解释经济现象。

随着信息技术的迅速发展,数据分析技术也在经济学中得到了广泛的应用。

本文将探讨计量经济学和数据分析在经济学中的应用。

一、计量经济学的基本概念与方法计量经济学是以数学和统计学为基础的经济学分支。

它将经济理论与实证研究相结合,旨在通过数学建模和计量分析来研究经济现象的规律性、机理和影响因素。

计量经济学的方法包括回归分析、时间序列分析、面板数据分析等。

其中回归分析是最为常见的方法之一,它主要是研究一个因变量如何受到一个或多个自变量的影响。

回归分析能够为研究者提供很多有用的信息,包括因变量和自变量的关系、影响大小和显著性等。

这些信息有助于经济学家更好地理解和预测经济现象,也有助于政策制定者更好地制定政策。

二、数据分析的基本概念与方法数据分析是一种使用计算机技术和数学方法来处理、分析和解释数据的过程。

它通常包括数据预处理、数据建模、数据可视化等步骤。

数据分析的主要目标是发现数据之间的关系,并从中获得有用的信息。

数据分析在经济学中的应用非常广泛。

经济学家可以使用数据分析来检验经济理论的假设、预测经济趋势和研究经济现象。

数据分析的方法包括数据挖掘、机器学习、人工智能等。

三、计量经济学和数据分析在经济学中的应用计量经济学和数据分析在经济学中的应用非常广泛,以下是其中几个例子:1. 预测经济趋势计量经济学和数据分析可以用于经济趋势的预测。

通过分析历史数据和社会经济变量,它们可以给政策制定者提供有用的信息,以便他们更好地应对未来的经济变化。

2. 货币政策分析计量经济学可以帮助经济学家了解货币政策对经济的影响。

通过分析货币政策和经济变量之间的关系,经济学家可以确定货币政策是否具有适当的效果。

这对于政策制定者建立经济政策非常有益。

3. 金融风险管理数据分析可以帮助控制金融风险。

通过分析金融市场和经济变量,数据分析可以帮助银行和金融机构评估风险,预测市场波动并获得更好的投资回报。

计量经济学数据

计量经济学数据引言:计量经济学是经济学中的一个分支,它运用数理统计学和经济学的原理,通过采集和分析经济数据来研究经济现象和经济政策的影响。

在计量经济学中,数据的质量和准确性对于研究结果的可靠性至关重要。

本文将介绍计量经济学中常用的数据类型、数据来源、数据处理和数据分析方法。

一、数据类型在计量经济学中,数据可以分为两种类型:横截面数据和时间序列数据。

1. 横截面数据:横截面数据是在某个特定时间点上对不同个体进行观察和测量的数据。

例如,我们可以通过调查采集到某一年份不同家庭的收入、教育水平、家庭规模等信息。

2. 时间序列数据:时间序列数据是在一段时间内对同一事物进行观察和测量的数据。

例如,我们可以通过统计机构的报告获得过去几年某个国家的GDP增长率、失业率等信息。

二、数据来源计量经济学的数据可以从多个来源获取,常见的数据来源包括:1. 统计机构:各国的统计机构通常会发布各种经济指标和统计数据,如国内生产总值(GDP)、劳动力市场数据、物价指数等。

这些数据通常经过严格的调查和统计,具有较高的可靠性。

2. 调查数据:研究人员可以通过设计并实施调查来采集经济数据。

例如,通过问卷调查采集企业的生产成本、消费者的购买意愿等数据。

调查数据的质量和准确性取决于样本的选择和问卷设计等因素。

3. 学术研究:研究人员在进行学术研究时,通常会使用已有的学术文献和研究成果中的数据。

这些数据通常经过严格的检验和验证,具有较高的可信度。

三、数据处理在计量经济学中,数据处理是非常重要的一步,它包括数据清洗、数据转换和数据标准化等过程。

1. 数据清洗:数据清洗是指对采集到的原始数据进行筛选和清理,去除异常值、缺失值和错误值等。

这样可以提高数据的质量和准确性,确保后续分析的可靠性。

2. 数据转换:数据转换是指对原始数据进行变换,使其符合模型假设和分析的要求。

常见的数据转换包括对数转换、差分运算等。

3. 数据标准化:数据标准化是指将不同尺度和单位的数据转化为统一的尺度和单位,以便进行比较和分析。

经济计量学理论在经济数据分析中的应用

经济计量学理论在经济数据分析中的应用经济计量学是一门以数理统计学为基础,运用数学和统计方法来分析经济现象和经济数据的学科。

它通过建立经济模型,利用经验数据进行估计、验证和预测,为经济问题的解释和决策提供科学依据。

在现代经济学中,经济计量学逐渐成为了理论和实证结合的重要工具,在经济数据分析中具有广泛的应用。

一、经济计量模型的建立经济计量学通过建立经济模型来分析经济现象和经济数据。

经济模型是对经济系统的一种简化描述,通过对经济变量之间的关系进行建模,可以对经济现象进行定量研究。

常见的经济模型包括线性回归模型、时间序列模型等。

二、经济变量的选择和处理在经济计量分析中,选择适当的经济变量对结果的准确性具有重要影响。

经济变量的选择需要考虑到其与研究对象的相关性、可观测性和数据的可获得性。

同时,还需要对经济变量进行预处理,比如去除异常值、平滑处理等,以确保数据的可靠性和稳定性。

三、参数估计与假设检验经济计量模型的参数估计是经济计量学的核心内容之一。

通过利用经验数据,经济计量学可以对经济模型中的参数进行估计。

常用的参数估计方法包括最小二乘法、最大似然估计等。

在参数估计的基础上,还需要对模型的拟合优度进行检验,以验证模型的有效性和统计显著性。

四、经济预测与决策分析经济计量学在经济预测和决策分析中具有广泛的应用。

通过利用历史数据建立模型,并对未来的经济变量进行预测,可以为决策者提供科学依据。

例如,在宏观经济管理中,经济计量模型可以用于预测国内生产总值、通货膨胀率等重要经济指标,并为决策提供政策建议。

五、计量经济学与实证研究计量经济学是经济计量学的一个重要分支,它主要研究经济模型的实证分析方法和实证研究的统计推断。

通过实证研究,可以验证经济理论的有效性和适用性,为经济政策的制定和实施提供依据。

计量经济学在经济政策评估、市场竞争分析等领域有着广泛的应用。

六、面临的挑战与未来发展随着经济的复杂性不断增加,经济计量学面临着许多挑战。

微观计量经济学使用统计方法分析经济数据

微观计量经济学使用统计方法分析经济数据微观计量经济学是研究个体经济主体行为和市场交互关系的经济学分支。

它通过采集大量的经济数据,并运用统计学方法来揭示个体经济主体的决策行为以及市场的运作规律。

本文将探讨微观计量经济学在使用统计方法分析经济数据方面的应用。

一、数据采集1. 数据来源微观计量经济学的数据来源主要包括调查、实验和统计机构发布的报告。

调查是通过问卷、面谈等方式直接获取数据。

实验则通过实验设定来观察经济主体行为。

而统计机构发布的报告则是基于官方数据或者大规模调查数据进行的分析和整理。

2. 数据处理在数据采集之后,研究者需要对数据进行处理和清洗,以确保数据的准确性和一致性。

数据处理包括数据录入、去除异常值、转换数据格式等环节,以使数据能够被进一步分析使用。

二、统计方法分析1. 描述性统计分析描述性统计是对数据的基本特征进行概括和统计的方法。

它通过计算平均值、标准差、方差、分位数等指标,来描述数据的分布情况和集中趋势。

描述性统计能够提供对数据的整体了解,为后续的分析提供依据。

2. 回归分析回归分析是微观计量经济学中常用的统计方法之一。

它用于研究因变量和自变量之间的关系,并通过建立回归模型来预测和解释变量之间的关系。

回归分析可以帮助我们了解个体经济主体的决策行为和市场的运作机制。

3. 实验设计实验设计是微观计量经济学研究中的一种重要方法。

通过对实验环境和条件进行严格控制,研究者可以观察和分析变量之间的因果关系。

实验设计能够帮助我们解答因果问题,进一步揭示经济现象背后的本质机制。

4. 面板数据分析面板数据是对同一组个体进行多次观察得到的数据。

面板数据分析能够通过个体间的横截面比较和时间序列观察,提供更加准确和全面的信息。

面板数据分析在个体和时间维度上的双重信息可以帮助我们探索个体决策行为和市场发展的规律。

三、统计方法在经济数据分析中的应用1. 价格弹性分析通过使用统计方法分析数据中商品价格和销量之间的关系,可以计算出商品的价格弹性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学数据分析计量经济学数据分析学院:管理与经济学院专业:技术经济及管理姓名:***学号:********分析中国经济发展对中国股票市场的影响本文通过分析2000年到2007年各月股票市场流通市值(value ),成交金额(turnover),GDP 现价和居民储蓄(saving)的相关数据,试图分析我国经济发展对股票市场的影响。

数据来源为CCFR 数据库和证监会网站。

具体分析如下: 一、绘制四个数据变量的线性图,查看2000年到2007年他们各自的走势。

5000100001500020000250002000200120022003200420052006GDP4000060000800001000001200001400001600001800002000200120022003200420052006SAVING1000020000300004000050000600002000200120022003200420052006turnover1000020000300004000050000600002000200120022003200420052006value二、采用最小二乘法(OLS)进行分析回归表达式:gdp=10433.48+0.191218*turnover其中:Prob低于0.05,说明对应系数显著不为零;R2=0.195641,说明拟合程度一般;Prob(F-statistic)=0.000013<0.05,说明至少有一个解释变量的回归系数不为零。

回归表达式:gdp=8470.567+0.196853*value其中:Prob低于0.05,说明对应系数显著不为零;R2=0.154730,说明拟合程度一般;Prob(F-statistic)=0.000125<0.05,说明至少有一个解释变量的回归系数不为零。

三、格兰杰因果检验(1)检验GDP同流通市值之间的格兰杰因果关系滞后期为10,P(F>1.08348)=0.38941,P(F>2.67705)=0.00904,所以原假设“TURNOVER 不是GDP变化的原因”被接受,但原假设“GDP不是TURNOVER变化的原因”被拒绝。

(2)检验GDP同成交金额之间的格兰杰因果关系滞后期为10,P(F>0.63514)=0.77782,P(F>3.30636)=0.00185,所以原假设“V ALUE不是GDP变化的原因”被接受,但原假设“GDP不是V ALUE变化的原因”被拒绝。

四、时间序列模型估计(1)时间序列图(2)流通市值的相关图和偏相关图由图可知,流通市值的是平稳序列。

(3)成交金额的相关图和偏相关图由图可知,成交金额是平稳序列。

(4)GDP与居民储蓄散点图五、居民储蓄的单位根ADF检验(一阶差分)ADF=-7.449984,为负且绝对值很大,则拒绝单位根假设而表明序列是平稳的。

六、V AR模型分析与协整检验(1)GDP与流通市值的V AR模型(2)GDP与成交金额的V AR模型(3)DGP与成交金额的协整性检验以检验水平0.05判断,迹统计量检验有12.66143<15.49471,1.914515<3.841466;最大特征统计量检验有10.74692<14.26460,1.914515<3.841466,所以GDP和成交金额序列存在协整关系。

(4)GDP与居民储蓄的协整关系以检验水平0.05判断,迹统计量检验有40.06237>15.49471,10.05565>3.841466;最大特征统计量检验有32.00673>14.26460,10.05565>3.841466,所以GDP和成交金额序列存在协整关系。

七、结论本文运用最小二乘法,格兰杰因果关系检验,相关性检验,单位根检验,以及V AR模型和协整检验,分析了2000年到2007年GDP,成交金额,流通市值和居民储蓄的月度数据。

通过数据分析,我们可以发现我国近七年的GDP保持较快的增长,并且增长势头良好。

我国的股票市场在2000年到2005年之间,无论在流通市值还是在成交金额方面,基本保持平稳的发展,2006年基本上算是一个突变点,股市出现了快速增长,甚至可以用激增来形容。

这与我国2006年和2007年经济过热,通货膨胀现象有关,我国居民表现出了巨大的投资热情,同时股票市场非常繁荣,使得我国国民炒股比率迅速增加,这带动了流通市值和成交金额的显著增长。

本文通过使用最小二乘法,找出了GDP同流通市值以及成交金额之间的函数关系式,并且通过格兰杰因果关系检验,得出GDP是流通市值以及成交金额的格兰杰因果关系。

最后运用时间序列的方法,分析了GDP 同流通市值及交易金额的协整检验,通过分析,我们可以得出他们之间是存在协整关系的。

从数据到现实,我们回顾几年我国经济的发展情况,从2000年到2007年,我国的GDP都保持持续、稳定、高速的增长。

在持续、稳定、高速的经济增长情况下,我国的股票市场也逐步的完善和繁荣。

首先,伴随总体性的经济增长,使企业的经营环境不断改善,上市公司的利润总体水平也会持续上升,从而带来股息红利的增加和投资风险的降低,这就有利于股票价格的上升。

其次,在经济增长势头较好的情况下,将使投资者对未来经济形势形成良好的预期,提高对证券投资的积极性,从而增加对股票投资的需求,这也有利于股票价格的上升。

最后,随着GDP的增加,个人的可支配收入也会同步上升,个人收入的增加必然会在客观上增加对证券投资的资金来源,实际上等于是扩大了对证券的需求,这也是有利于证券价格的上升。

因此我们可以看出,我国经济的稳定健康快速的发展对于我国的股票市场起到了积极的推动作用。

附录:统计数据流通市值(亿元)成交金额(亿元)GDP现价(亿元)居民储蓄(亿元)200001 9623.39 4183.95 5502.90 60241.84 200002 10867.07 6279.42 5948.63 62270.25 200003 11641.93 8474.45 6430.47 62492.29 200004 12037.17 5759.19 6470.64 62536.12 200005 12605.41 4174.97 7001.23 62195.39 200006 13229.09 6084.55 7575.33 62842.38 200007 14138.75 5149.06 6834.86 62841.50 200008 14291.23 6310.48 7395.31 62861.11 200009 13884.97 3040.65 8001.73 63243.27 200010 14455.47 2620.07 8719.50 63122.34 200011 15492.49 5012.27 9417.07 63492.06 200012 16087.52 3737.60 10170.43 64332.38 200101 16205.30 3013.63 6084.25 66547.31 200102 15518.07 1950.05 6595.32 67343.36 200103 17662.13 5095.17 7149.33 68365.13 200104 17892.15 5395.87 7084.49 68618.46 200105 18845.11 4452.16 7665.42 68393.54 200106 18866.36 4917.12 8293.99 69628.58 200107 16272.09 3100.68 7462.55 69677.77 200108 15937.65 2490.85 8044.63 70558.48 200109 15178.16 1766.64 8672.11 71252.64 200110 14560.16 1951.50 9367.44 71818.81 200111 15209.58 2092.26 10070.00 72323.82 200112 14463.17 2079.25 10825.25 73762.43 200201 12873.25 1954.65 6528.03 74953.71 200202 13278.08 1262.74 7050.27 78114.33 200203 14264.31 4673.75 7614.30 78728.30 200204 14882.59 3006.68 7626.28 79728.20 200205 13703.02 1876.13 8251.64 80394.30 200206 15550.83 4070.62 8928.27 81711.79 200207 15063.82 3136.18 8098.59 82527.90 200208 15279.81 1886.04 8770.77 83275.97 200209 14558.12 1403.09 9498.74 84139.05 200210 13894.88 1139.24 10075.71 84725.13 200211 13074.15 1846.71 10912.00 85693.49 200212 12484.56 1734.63 11817.69 86910.65 200301 13824.93 2972.71 7186.45 90677.63 200302 13955.25 1620.86 7926.65 92824.21 200303 13807.44 2080.28 8743.10 94567.84200304 13824.10 5716.69 8286.68 95194.12 200305 14386.77 3158.33 9049.05 96351.67 200306 13454.38 2478.71 9881.57 97674.57 200307 13425.09 2303.78 8926.65 98590.90 200308 13063.24 1499.60 9756.83 99255.58 200309 12663.72 1643.78 10664.22 100888.60 200310 12379.07 1599.46 11223.05 101381.89 200311 12774.01 2783.50 12289.24 102235.44 200312 13178.52 4257.58 13456.71 103617.65 200401 14301.43 3589.18 8252.20 109232.65 200402 15320.81 7129.17 9060.92 110646.38 200403 15855.94 5697.19 9948.88 111872.18 200404 14367.68 5215.63 9629.32 112175.44 200405 14119.75 1801.25 10563.37 112610.18 200406 12604.36 2604.09 11588.01 113792.47 200407 12717.65 2536.77 10459.09 114253.24 200408 12223.73 1864.52 11452.70 114489.63 200409 12906.97 3936.40 12540.71 115458.74 200410 12231.59 2873.37 13169.51 116000.99 200411 12532.42 3016.78 14420.62 117617.90 200412 11688.64 2069.62 15790.57 119555.39 200501 11067.77 1740.73 11680.19 122237.34 200502 12161.18 1984.27 12906.61 127823.44 200503 10996.52 2977.30 14261.80 129259.35 200504 10658.99 2964.56 12797.32 129816.83 200505 9989.17 1457.74 14141.04 130577.44 200506 10004.21 3086.10 15625.85 132339.14 200507 9814.85 2176.59 13413.95 133656.44 200508 10633.67 4641.27 14809.00 134505.01 200509 10692.76 4078.22 16349.14 136316.32 200510 10132.09 2061.20 17419.86 136827.11 200511 10135.70 2229.10 19231.53 138504.28 200512 10630.52 2266.06 21231.61 141050.99 200601 11753.75 3561.05 13196.94 147994.31 200602 12199.52 3642.19 14569.42 151179.62 200603 12434.27 3991.18 16084.64 152819.02 200604 13635.17 7157.85 14517.34 153401.04 200605 16162.83 10727.61 16114.25 153523.40 200606 16749.07 8993.55 17886.81 154996.87 200607 16007.41 8095.25 15148.08 155131.85 200608 17020.92 5449.35 16784.07 156282.14 200609 17994.37 6598.02 18596.75 158108.89 200610 18886.24 6643.81 19957.84 158033.38200611 21488.91 10279.56 22093.33 159716.74 200612 25003.64 15329.47 24457.32 161587.30 200701 30407.68 25560.35 15031.95 161814.99 200702 34036.09 17455.61 16700.50 170872.67 200703 38972.49 32016.42 18554.25 172402.56 200704 52134.96 49122.64 16818.77 170728.40 200705 59397.86 58944.93 18752.92 167869.63 200706 55572.81 54080.03 20909.51 169539.59。