【思维导图】注会重点总结-九负债-脑图

水浒传第9回思维导图-高清简单脑图模板-知犀思维导图

水浒传第9回柴进门招天下客

花和尚护送林冲

雇辆车送林冲至沧州附近

前往沧州无僻静处,送二人20两银子,准备辞行

禅杖砍断松树,叮嘱董薛二人,一路小心做事

柴进请林冲入府

酒肆老板不予林冲酒食

柴进乐于资助流配的犯人

林冲想去投奔

林冲拜访柴府,柴进外出打猎,郁闷离开

返回路上遇打猎归来的柴进,被请入府

林冲棒打洪教头

傲慢的洪教头

林冲行礼,不采;林冲让座,毫不客气坐到首座

说林冲无真本事,只为骗食骗财

想要和林冲比试武艺

柴进的小心思

赞同二人比武,一是看林冲本事,二是灭洪教头威风

比武的奖品:25两银锭

林冲棒打洪教头

戴着枷锁比试,林冲认输

送董薛二人10两银,去了枷锁,林冲胜

洪教头羞愧满面,辞别而去

沧州看守天王堂

辞别柴进

住柴进处十日,柴进写两封书信

送林冲银25两,送董薛二人5两

等天冷了,会派人送冬衣

林冲免去100杀威棒

到沧州,送差役银两,取出柴进书信

差役叮嘱:见管营,假抱病,即可

差使:看守天王堂天天烧香、扫地。

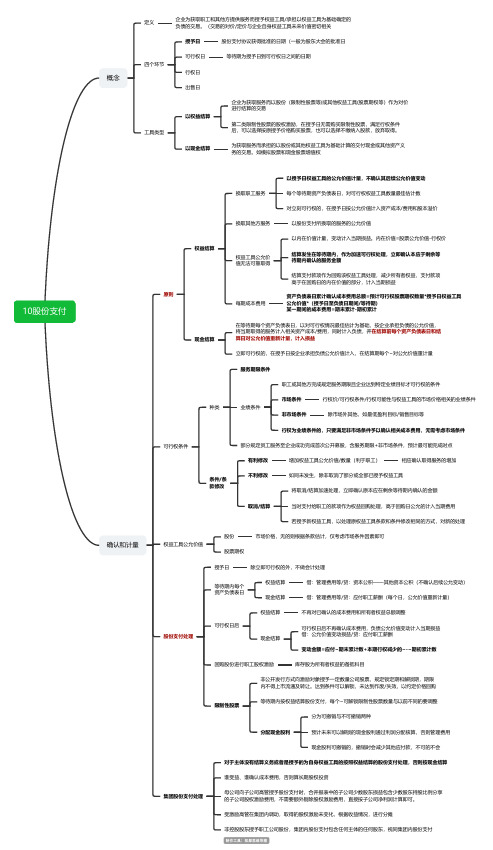

股份支付-CPA会计思维导图脑图

10股份支付概念定义企业为获取职工和其他方提供服务而授予权益工具/承担以权益工具为基础确定的负债的交易。

(交易的对价/定价与企业自身权益工具未来价值密切相关四个环节授予日股份支付协议获得批准的日期(一般为股东大会的批准日可行权日等待期为授予日到可行权日之间的日期行权日出售日工具类型以权益结算企业为获取服务而以股份(限制性股票等)或其他权益工具(股票期权等)作为对价进行结算的交易第二类限制性股票的股权激励,在授予日无需购买限制性股票,满足行权条件后,可以选择按原授予价格购买股票,也可以选择不缴纳入股款,放弃取得。

以现金结算为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产义务的交易。

如模拟股票和现金股票增值权确认和计量原则权益结算换取职工服务以授予日权益工具的公允价值计量,不确认其后续公允价值变动每个等待期资产负债表日,对可行权权益工具数量最佳估计数对立刻可行权的,在授予日按公允价值计入资产成本/费用和股本溢价换取其他方服务以股份支付所换取的服务的公允价值权益工具公允价值无法可靠取得以内在价值计量,变动计入当期损益。

内在价值=股票公允价值-行权价结算发生在等待期内,作为加速可行权处理,立即确认本应于剩余等待期内确认的服务金额结算支付款项作为回购该权益工具处理,减少所有者权益,支付款项高于在回购日的内在价值的部分,计入当期损益每期成本费用资产负债表日累计确认成本费用总额=预计可行权股票期权数量*授予日权益工具公允价值*(授予日至负债日期间/等待期)某一期间的成本费用=期末累计-期初累计现金结算在等待期每个资产负债表日,以对可行权情况最佳估计为基础,按企业承担负债的公允价值,将当期取得的服务计入相关资产成本/费用,同时计入负债,并在结算前每个资产负债表日和结算日对公允价值重新计量,计入损益立即可行权的,在授予日按企业承担负债公允价值计入,在结算期每个~对公允价值重计量可行权条件种类服务期限条件业绩条件职工或其他方完成规定服务期限且企业达到特定业绩目标才可行权的条件市场条件行权价/可行权条件/行权可能性与权益工具的市场价格相关的业绩条件非市场条件除市场外其他,如最低盈利目标/销售目标等行权为业绩条件的,只要满足非市场条件予以确认相关成本费用,无需考虑市场条件部分规定员工服务至企业成功完成首次公开募股,含服务期限+非市场条件,预计最可能完成时点条件/条款修改有利修改增加权益工具公允价值/数量(利于职工)相应确认取得服务的增加不利修改如同未发生,除非取消了部分或全部已授予权益工具取消/结算将取消/结算加速处理,立即确认原本应在剩余等待期内确认的金额当时支付给职工的款项作为权益回购处理,高于回购日公允的计入当期费用若授予新权益工具,以处理原权益工具条款和条件修改相同的方式,对新的处理权益工具公允价值股份市场价格,无的则根据条款估计,仅考虑市场条件因素即可股票期权股份支付处理授予日除立即可行权的外,不做会计处理等待期内每个资产负债表日权益结算借:管理费用等/贷:资本公积——其他资本公积(不确认后续公允变动)现金结算借:管理费用等/贷:应付职工薪酬(每个日,公允价值重新计量)可行权日后权益结算不再对已确认的成本费用和所有者权益总额调整现金结算可行权日后不再确认成本费用,负债公允价值变动计入当期损益借:公允价值变动损益/贷:应付职工薪酬变动金额=应付~期末累计数+本期行权减少的~-~期初累计数回购股份进行职工股权激励库存股为所有者权益的备抵科目限制性股票非公开发行方式向激励对象授予一定数量公司股票,规定锁定期和解锁期,期限内不得上市流通及转让。

cpa注会知识点总结

cpa注会知识点总结一、财务会计1.资产的确认和计量(1)资产确认的基本条件资产确认的基本条件是该资产的未来经济利益将流入企业,并且这一利益是企业可以支配并且价值可靠可衡量的。

(2)资产的注册原则资产的注册原则是资产以在企业上一次入账、成本或者成本价值为依据。

2.负债的确认和计量(1)负债确认的基本条件(2)负债的注册原则(3)资本的确认(4)股东权益3、所有者权益变动(1)利润分配(2)公允价值公允价值赢利和损失(3)权益和负债之间的区分4、成本行为和成本测量5、信用风险和准备贷款损失6、检查、分析和处理现金和资金等价物7、损益和财务报表综合收益的确认和测量8、在企业合并、报表日很及一体化业务中的重组9、特殊检查问题10、环境保护二、管理会计1.成本、收益和风险2、预算和计划3、控制器和绩效评价4、分配、计费和内部结构5、决策制定6、企业合并7、责任会计8、财务测量和评估9、资金经营管理和预算10、运营管理11、供应领域式和产量系统三、审计学1.企业管理和内部控制2、审计规划、程序和检查3、验算、复核和核准4、内部审计和第三方服务5、报告四、法律业务1、营业法2、货币法3、公司法4、民事法5、税法6、社会法7、国际法8、环境法9、投资法10、劳动法五、电子商务和信息技术1、企业信息系统2、电子商务3、数字货币六、税收1、个人所得税2、企业所得税3、增值税4、消费税5、关税6、土地税7、资源税8、城市综合税9、房产税10、车辆购置税七、内部控制1、控制组织结构2、执行控制以上是CPA注会的知识点总结,希望能够对需要的人有所帮助。

图画绩效重点提纲思维导图脑图

过程管理体系

工作原理总图

工作管理

工作地图

业务工作地图 制度地图 审批地图

工作过程管理

工作周报 月/年度工作计划与总结

基础原始数据

数据报表管理

数据结构

常规管理报表

专项分析报表

关键任务

绩效责任书

常规工作

行为准则

绩效考核不等于绩效理

绩效考核

绩效辅导 绩效奖金

绩效考核的思考

绩效考核到底考核的是谁 绝对性与相对性

3 创新人才艺术化

资金管理

资金的两种属性:投资、经营

管理趋势

专业 集约

信息的两个维度:横向、纵向

信息管理

管理趋势

1 数据电子化 2 数据挖掘与应用

1 市场调研报告,外部数据源

三种主要的信息载体

2 ERP、CRM、SCM、OA等企业内部各种信息化管理系统

3 各种档案、文件、票据等纸质文档

人个绩效管理概要 第四章、职责管理 第五章、能力管理

商业模式

C 竞争分析:SWOT、波士顿矩阵

针对公司选中的目标细分市场,要结合公司能力特点设计相对应的商业模式

使命

战略基石

价值观

方向

愿景

战略规划

战略体系构成

战略核心

战略目标 实现策略

目标

目标设计的基本原则:系统性、均衡性、挑战性、明确性

战略行动

经营计划 资源配置

计划

组织管理的基本目标:保障围绕客户的质量、进度、成本目标实现

可以利用碎片化时间学习,但思维不能碎片化

学习需求

高标准 严要求

企业学习效能低主要原因:

学习对象

学习方式

人才培养

学习地图

文化常识思维导图-高清简单脑图模板-知犀思维导图

吕不韦

杂家

《孙子兵法》、《孙膑兵法》

孙武、孙膑

兵家

核心是“天人感应”、“君权神授

董仲舒儒学

著《论衡》,反对天人感应,反对鬼论,人死不为鬼

王充

著《神灭论》,提出精神和形体的统一

范缜 玄学

两汉——明清

古代中国的思想

以儒为基础,吸收佛、道教思想形成的新儒学

程朱理学

主张“内心反省”以“致良知”,为封建道德辩

宋词

《资治通鉴》

史书

关汉卿、马致远、郑光祖、白朴 王实甫《西厢记》

元曲四大家 元代其他作家

元曲

冯梦龙:《喻世明言》《警世通言》《醒世恒言》

凌潆初:《初刻拍案惊奇》《二刻拍案惊奇》

三言二拍

文学

《牡丹亭》、《邯郸记》、《南柯记》、《紫钗记》

汤显祖

明代四大奇书

明清时期

《红楼梦》、《聊斋志异》

清代小说

洪舁与《长生殿》、孔尚任与《桃花扇》

书法艺术

表演基本功为唱、念、做、打 分“生、旦、净、丑”四行

京剧

现代地方戏

戏曲艺术

四大发明

《九章算术》

刘徽“徽率”

数学

祖冲之把圆周率数值精确到小数点后的第七位数

《农桑辑要》、《农政全书》、《天工天物》

农学和工艺

科技成就

扁鹊:望、闻、问、切四诊法

张仲景著《伤寒杂病论》

华佗擅长外科

医学

孙思邈著《千金方》

编纂《春秋》,修订“五经”

孔子

《孟子》性善论,“仁政”,民贵君轻

孟子

儒家

《荀子》性恶论,朴素唯物主义的思想

荀子

《道德经》“无为而治”“上善若水

老子

《庄子》“天人合一”“清静无为

中医外科常见病的辨证论治思维导图-高清简单脑图模板-知犀思维导图

中医外科常见病的辨证论治第一节疖证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治热毒蕴结、湿毒蕴结、阴虚内热的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第二节乳痈证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治气滞热壅、热毒炽盛的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第三节乳癖证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治肝郁痰凝、冲任失调的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第四节粉刺证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治肺经风热、胃肠湿热、痰湿瘀滞的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第五节瘾疹证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治风寒束表、风热犯表、胃肠湿热、血虚风燥的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第六节痔疮证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治风伤肠络、湿热下注、气滞血瘀、脾虚气陷的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第七节阳痿证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治惊恐伤肾、心脾两虚、肾阳不足、肝郁不舒的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第八节男性不育症证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治肾虚精亏、肝郁气滞、湿热下注的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护第九节跌打损伤证候类型与治则治法该疾病的中医界定及可参考本病辨证论治的西医学疾病辩证论治气滞血瘀、瘀血阻络、风寒湿瘀的症状、治法、方剂应用和中成药选用健康指导饮食宜忌和日常调护。

第八章 负债 《会计学》PPT课件

本章主要学习内容 ◆负债的含义及特征 ◆负债的内容与分类 ◆流动负债的核算 ◆非流动负债的核算

第一节 负债概述

一、负债及其特征

(一)负债的定义

负债是指企业过去的交易或者事项形

成的、预期会导致经济利益流出企业的现

时义务。

★负债属于权益的组成部分

资产

=负

+

债

债权人权益

所有者 权益

(二)负债的特征

★增值税纳税人

●一般纳税人增值税基本税率为16%、10%和

6%。各月应交增值税额计算方法为: 应交增值税额=销项税额-进项税额

★即增值 税的抵扣

●小规模纳税人的增值税征收率一般为3%。

每笔交易应交增值税额计算方法为:

★无需

应交增值税额=不含税销售额×征收率

考虑进 项税额

一般纳税人增值税账务处理: 见【例8--13】

按各类人员工资总额提取福利费的计算:

生产工人:130 900×14%=18 326 (元)

车间管理人员:22 600 ×14%

=3 164 (元)

企业行政管理人员:37 400 ×14%

★应为以 上计算结

=5 236(元) 果之和。

专设销售机构人员:29 850 ×14%

也可采用 “应付工

=4 179(元) 资总额

★与工资 分配处理 方法一致

销售费用

销售部门人员薪酬

在建工程

工程建设人员薪酬

(3)账务处理(见【例8-10】)

3)职工社会保险费及住房公积金的核算 ◆企业应为职工缴纳的医疗保险费、养老 保险费、失业保险费、工伤保险费、生育保险 费和住房公积金(“五险一金”),可在职工 为企业提供服务期间,根据工资总额的一定比 例计算,计入有关成本费用(与工资及福利费 处理方法基本相同)。

负债知识点总结梳理

负债知识点总结梳理一、负债的分类1.1 根据到期时间分类按照到期时间的不同,负债可以分为流动负债和非流动负债两大类。

1.1.1 流动负债流动负债是指在一年内到期或企业经营周期内需要偿还的债务,包括应付账款、应付票据、短期借款等。

流动负债的偿还需要消耗企业的流动资金,因此对企业的资金流动性具有较大的影响。

1.1.2 非流动负债非流动负债是指在一年之后需要偿还的债务,包括长期借款、应付债券等。

非流动负债通常是企业为了长期发展而筹集的资金,对企业的长期稳定经营和偿债能力具有重要的影响。

1.2 根据形成原因分类按照负债的形成原因不同,可以分为外部负债和内部负债。

1.2.1 外部负债外部负债是指企业向外部融资所承担的债务,包括银行贷款、公司债券等。

外部负债的形成需要支付利息或分红,对企业的财务成本和盈利能力有一定的影响。

1.2.2 内部负债内部负债是指企业内部组织结构与运作所形成的债务,包括应付职工薪酬、应付利润等。

内部负债通常不需要支付额外的利息或分红,但对企业的内部组织管理和员工激励具有重要的影响。

1.3 根据偿还方式分类按照负债的偿还方式不同,可以分为有担保负债和无担保负债。

1.3.1 有担保负债有担保负债是指企业在融资过程中需要提供担保物才能获得的债务,包括抵押贷款、担保债券等。

有担保负债通常具有较高的信用度和较低的利率,但需要提供担保物作为偿还的保证。

1.3.2 无担保负债无担保负债是指企业在融资过程中无需提供担保物即可获得的债务,包括信用贷款、无担保债券等。

无担保负债通常具有较高的风险和较高的利率,但对企业的融资成本和灵活性有一定的影响。

二、负债的影响2.1 对企业财务状况的影响负债是企业资产负债表中的重要组成部分,对企业的财务状况产生重要影响。

合理的负债结构可以帮助企业降低成本、提高效率,但过多的负债可能导致企业资金链断裂、偿债能力下降。

2.2 对企业经营风险的影响负债是企业承担的一种义务和责任,在企业经营中可能带来一定的风险。