五张图讲保险话术教学内容

五张图讲寿功——有无商保对比T型图

五张图讲寿功—— 有无商保对比T型图

内蒙古分公司个人业务培训部

A(社保)

B(社保+商保)Fra bibliotek-10万

-10万

+7万 -3万 +18万 还得15万

自费

+7万 -3万

营养费 床位费 护工费 收入损失

训练话术

1. 有一个A家庭和一个B家庭,很不幸两个家庭面临同样的风险。A家庭有社会保险,而B家庭既 有社会保险又买了商业保险。大家都知道,现在的治疗费用非常昂贵。A家庭花费了10万元, 社保为其报销了7万元还剩余3万元,这个3万元就需要A家庭自费。再看看B家庭,同样花去 10万元,社保为其报销了7万元还剩3万元。但是B家庭购买了18万重大疾病保险,保险公司 赔付了18万。(这个额度在讲解时,可以自行调整)。 2. 我们发现B家庭不但没有花费3万元,还得到15万元,这15万元可以补充康复期间需要的营养 费用。再说,现在的家庭大多是独生子女,不能发生风险的时候让我们的子女丢下手头的工作 来照顾自己吧?因为他们也需要收入,所以还要请护工;同样我们也希望在住院期间可以有更 好的环境更舒适的床位,可能还涉及到床位费的补贴。 3. 所以重疾费用应该包括营养费、治疗费、康复费用、收入损失四个方面,而商业保险可以灵活 地解决这些问题。

五张图讲保险话术

接下来就要说这五张图了:第一张:惯用草帽图怎么画?1.先画一条长长的横线代表人的一生;小话术:这条代表我们的支出线,我们从出生一直到终老,有一条线一直伴随着我们,因为人的一生都需要消费,您认同吗?客户一般会说认同。

2. 在横线上画一个像帽子的虚线;小话术:这条代表我们的收入线,我们赚钱的时间是有限的,大概是25岁到60岁,这期间要赚够我们一生需要花的钱,包括:生活费、用买、买房等费用,生育抚养的费用,创业成家的费用,养老金的准备,还有咱们平时的一些预留储备。

3.在虚线中间画两条向下的箭头;小话术:这两个箭头一个代表疾病,一个代表养老。

一个人无论多有本事,有两个偶然,一个必然是不能控制的。

两个偶然是咱们有可能发生意外或者疾病,一个必然是未来肯定会面临养老问题,所以我们的人生是需要提前规划的。

通过这个草帽图告诉客户,我们这一生都在消费,但是我们赚钱的时间却是有限的。

是25岁到60岁这期间,那如果说这期间发生了意外或者疾病,我们的收入不但不会增加,反而会减少,支出会越来越多,告诉客户需要用有能力的时间赚到的钱,再把风险转移出去。

第二张图:OK理财图画法:先画一个大圆,在用中写上K,让K成为圆的分割线。

小话术:K分成的左边代表着我们的日常开支,占40%到50%;另外的50%分成3份,1/3放在银行里面,因为放在银行使用起来比较方便,但是为什么只能放1/3呢?因为物价上涨的速度高于银行的利息,放的多了,放的久了钱就会缩水,所以只能把少量的钱放在银行,用于零用或者急用。

另外1/3可以做一些常规性的投资,比如说购买股票基金证券等等,或者是房产之类的,就是基本不动的钱。

但是它的收益越高,风险就会越高。

第三张图:车险和保险T型图画法:直接在白纸上写一个大大的“T”,然后就可以解说啦。

小话术:T的左上写上车子,右上写上保险产品,相当于两个账户。

车的下方写上车险,写上价值向下画一个下降的箭头,车的价值是下降的,到报废,账户价值为0;保险这边写上保额,理财价值,现金价值等买保险保终身,财富可传承,价值永留存,给人做保险,身价是越来越高,给车做保险,价值是越来越低的!第四张图:“品”字图画法:先写一个大大的品在上面,里面写银行;左下方写个口,写上医院;右下写个口,写上保险。

《画图说保险》课件

保险是人们生活中不可或缺的一部分。本课件将图文并茂地介绍保险的定义、 作用以及相关内容,帮助大家更好地理解保险行业并做出明智的决策。

保险的分类及基本原理

人寿保险

保障个人的生命安全和家庭经济稳定。

健康保险

提供医疗费用的赔付和健康管理服务。

资产保险

对财产的损失进行赔付和补偿。Βιβλιοθήκη 养老保险2 风险传递

将风险从个人转移到保险公司。

3 风险分散

通过共享风险来减轻单个个体的风险压力。

保险理赔流程

申请理赔

填写理赔申请表并提交相关证明 文件。

审核和调查

赔付

保险公司对申请进行核实和调查。 保险公司按条款进行赔付。

保险市场规模和前景

全球市场规模 年均增长率 趋势和前景

10,000亿美元 8% 数字化、智能化、个性化

为老年人提供经济保障和退休金。

保险的交易流程

1

选择保险产品

根据个人需求和风险评估选择适合的保

投保

2

险产品。

填写保险申请表格并支付保费。

3

保单生效

一旦保险公司承保,保单即生效。

保费支付

4

按约定时间和金额支付保费。

5

理赔

在保险事故发生时向保险公司提出赔付 申请。

保险的风险管理

1 风险评估

通过识别和评估各种风险来确定保险需求。

保险销售技巧和套路

建立信任

与客户建立良好的关系,显示 专业能力和诚信。

理解客户需求

了解客户的风险承受能力和保 险需求。

提供定制方案

根据客户需求量身定制保险方 案。

保险合同的注意事项

签订保险合同时,注意保险金额、保险期限、免赔额、责任范围等条款和细则。

画图说保险之尊严逻辑图及沟通话术

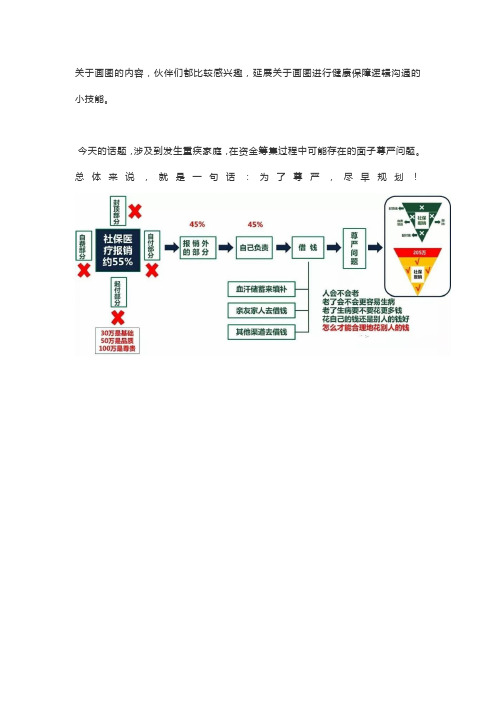

关于画图的内容,伙伴们都比较感兴趣,延展关于画图进行健康保障逻辑沟通的小技能。

今天的话题,涉及到发生重疾家庭,在资金筹集过程中可能存在的面子尊严问题。

总体来说,就是一句话:为了尊严,尽早规划!

基本沟通文稿:

社保的医疗报销,除去起付线部分、自费的部分,以及自付比例部分和封顶上限部分,最终的报销比例只有55%左右,剩下的45%左右需要我们自己负责承担落实。

假如医疗费用需要三十万,自己承担45%的话,差不多就是13万,那您觉得一般的人,会怎么解决这笔钱的出处呢?

相信大部分的老百姓首先会拿自己的血汗钱-辛苦积攒下的积蓄去填补这笔医疗费用。

然后就是向家人、亲戚朋友等借钱,再者就是向其他人或者渠道去借钱,比如现在的轻松筹以及民政部门等帮扶机构,希望通过各种方式能筹到这笔医疗费。

无论最终是否能解决问题,只要借钱就会涉及到一个问题,什么问题呢?没错,就是尊严问题。

中国人是最要面子的,但是在家人的生死面前,面子重要还是家

人的命重要?所以,我们会看到很多人面临上述情况时,会很纠结,很难受,很无助。

但是,如果在这样的场景下确实发生了病症,当然需要义无反顾去做。

因为生命最应该被尊重。

问您几个问题:

人会不会老?

老了会不会更加容易生病?

老了生病要不要花更多的钱?

花自己的钱还是别人的钱好?

怎么合理地,或者说心安理得地去花别人的钱?

如果涉及的医疗费用能够在社保报销完之后,还能及时处理剩下的所有费用,而且给到您一年最高报销额度在***万(比如205万)以上,您觉得好还是不好?

您看,这是我们今年以来的医疗费用报销情况……。

保险营销话术新健康险销售逻辑

从人生的意义谈保险

•保住赚钱的人 •守住赚到的钱

产品推销

需求导向销售

家庭保险保障体系 升级

保险规划师的工作定位:

保险姓保,社保为基础,商业保险为补充! 为每一个家庭构建个性化保险保障体系!

PART-01

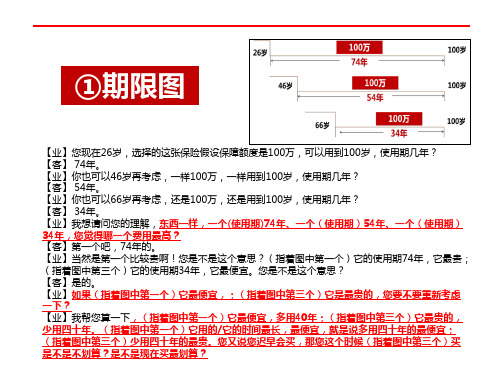

《三角逻辑图》

为什么要配置保险需求

起 付 部 分

30万是基础 50万是品质 100万是尊贵

45%

报销外 的部分

45%

尊

自己负责

借钱

严 问

题

自己的储蓄填补 找自己家人借钱 找其它人借钱

人会不会老 老了会不会生病 生病要不要花钱 花自己的钱还是别人的钱好 怎么花别人的钱

社保的医疗报销,除掉起付线的部分和 自费的部分,以及自付的部分和封顶的部分。 最终的报销的比例只有55%,剩下的45%需 要我们自己负责。假如医疗费用需要三十万, 自己承担45%,差不多需要13万,那您觉得 一般的人怎么解决这笔钱呢?

保险 资产

全面性

1万

家庭 资产

医院 30万

30万

全面性,我们要解决什么问题呢? 您觉得人生最大的风险是什么?第一个 最大的风险叫收入中断,在我们的专业 领域叫收入中断,在家庭里面叫人身风 险,通俗了讲就是一个人因意外或疾病 导致的身故,对于家庭而言,这就导致 家庭的收入中断。这个风险是最大的。 那除此之外,我们经常在讲啊,现在不 可能不生病,为什么有的人没有生病? 是因为还没有等到疾病的时候,他就已 经走了,所以我们也一定要具备重疾的 保障,而重疾的保障种类也要全面。

三角图逻辑流程图

运用图形 资产分析

1

现钱银行 稳定安全

2

保险五大图讲解

④冰山图

【业】我们每个人在遇到大病风险时都会对它导致的损失做一个估算,但往往我们估算出来的数字跟实际损失相比会 少算很多,为什么会发生这种情况呢?是因为一场大病带来的风险带来的损失很像是海上漂浮的一座冰山,能够轻松 被你看到的那一部分绝对不是他的全部,那一场大病到底会带来多少损失呢? 【业】在大病带来的损失当中,容易被你发现的,是手术治疗费,这是你要面对的一笔直接损失。 【业】除此之外还有很多损失可能是被你无视的,第一个被忽视的损失指的是收入,收入分为两个阶段,一个是治疗 期间,一个是在就业,治疗期间如果你的工作性质比较好,你不至于失业,但你的收入会下降,如果工作比较差直接 就失业了。而当你把病治好之后再去工作,那叫再就业,再就业的工资起点跟你一直健康一定不一样,会差很多,并 且低收入的状态会一直维持到退休。第二个身体康复的费用,比如营养费,营养费通常是手术治疗费的两倍以上,且 这笔钱不能省。因为什么叫营养费,导致身体虚弱容易导致大病复发,以前的这个钱就白花了,这个钱是不能省的。 第三个被忽视的指的是人工。因为这个人身体比较虚弱,需要有人精心照顾,在人工这一方面你可以选择费人力,也 可以选择费财力。但是无论你选哪一项都有损失,这个损失要算上的。第四个由此带来的被忽视的损失指的是资产。 你治病要花的钱,一定会动名下的资产,看动的是什么?如果动的是银行储蓄类的资产,那未来就没有利息收益了, 如果你用的是房产这样的固定资产,那你变现变得越着急就会越折价。这四项损失就是一场大病带来的潜在损失,他 不会一次性发生,但它会压在这个家庭身上成为这个家庭长期的经济负担。

②爬坡图

【业】这是我们的爬坡图,我们的幸福生活就像走上坡路。它分为贫穷、一般、小康、富裕四个阶 段,您觉得目前生活在哪个阶段呢? 【客】最多也就是小康咯。 【业】对呀,像您这么成功的人士,家庭生活水平会越来越好的!每个家庭都有这样的一辆幸福快 车,车里坐着父母、孩子、配偶,我们都在努力地拉着车子往上走。绳子代表收入,有的人工作、 有的人做生意等,收入渠道越多,车子爬的越快,到达山顶的时间越短。 【业】可是,您想没想过,是不是所有家庭能够把车拉到山顶呢? 【客】不一定吧,总有些事情预料不到的。 【业】是啊,人吃五谷杂粮,哪有不生病的?一场意外,或者一场疾病就像一把无情的剪刀剪断了 绳子,绳子断了,收入中断,没有绳子牵引的幸福快车是继续往上走呢还是一定会下滑?如果有一 笔应急钱作为防护墙,是不是更能保证我们未来的生活,所以说人生是需要提前进行百姓买保险,一方面要看保障需求,另一方面也要考虑经济承受能力。也就是说,我们的 保额往往不是能够一步到位买足的,比如,假设根据保额需求分析,我们有200万的保障需求,但以当前 的经济能力,我们只能先买100万、甚至50万,后续随着经济水平的提升,再逐步完善保额。 【业】那么,我们应该拿出多少预算合适呢?这就是我们对家庭资产的配置问题,我们可以参考国际最 具权威的家庭资产配置标准图,每一个家庭都值得按照这个标准进行资产配置。先看左上角的第二象限, 这是要花的钱,用于3-6月生活支出的短期消费,确保我们现在过得好,一般占家庭资产的10%。下面 第三象限是生钱的钱,用于投资为家庭创造收益的钱,但投资结果忽好忽坏、无法确定,一般占比30%。 右下角第四象限是保本升值的钱,用于保障子女教育和养老,确保我们未来过得好,一般占比40%。 【业】最后咱们看右上角的第一象限,这个账户是保命的钱,利用保险的杠杆作用,以小搏大有效的解 决人生可能面临的意外或疾病风险带来的经济损失!要保证我们一直过得好,一般占比20%。建议您以 这样一个比例规划一家人的保费预算。

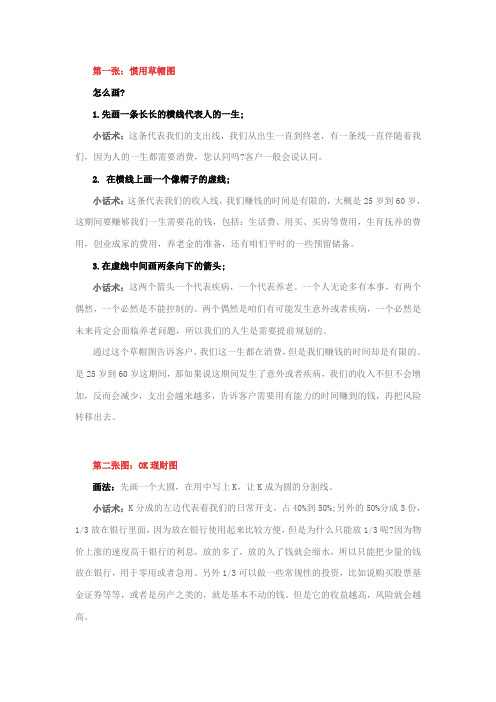

五张图讲保险话术

第一张:惯用草帽图怎么画?1.先画一条长长的横线代表人的一生;小话术:这条代表我们的支出线,我们从出生一直到终老,有一条线一直伴随着我们,因为人的一生都需要消费,您认同吗?客户一般会说认同。

2. 在横线上画一个像帽子的虚线;小话术:这条代表我们的收入线,我们赚钱的时间是有限的,大概是25岁到60岁,这期间要赚够我们一生需要花的钱,包括:生活费、用买、买房等费用,生育抚养的费用,创业成家的费用,养老金的准备,还有咱们平时的一些预留储备。

3.在虚线中间画两条向下的箭头;小话术:这两个箭头一个代表疾病,一个代表养老。

一个人无论多有本事,有两个偶然,一个必然是不能控制的。

两个偶然是咱们有可能发生意外或者疾病,一个必然是未来肯定会面临养老问题,所以我们的人生是需要提前规划的。

通过这个草帽图告诉客户,我们这一生都在消费,但是我们赚钱的时间却是有限的。

是25岁到60岁这期间,那如果说这期间发生了意外或者疾病,我们的收入不但不会增加,反而会减少,支出会越来越多,告诉客户需要用有能力的时间赚到的钱,再把风险转移出去。

第二张图:OK理财图画法:先画一个大圆,在用中写上K,让K成为圆的分割线。

小话术:K分成的左边代表着我们的日常开支,占40%到50%;另外的50%分成3份,1/3放在银行里面,因为放在银行使用起来比较方便,但是为什么只能放1/3呢?因为物价上涨的速度高于银行的利息,放的多了,放的久了钱就会缩水,所以只能把少量的钱放在银行,用于零用或者急用。

另外1/3可以做一些常规性的投资,比如说购买股票基金证券等等,或者是房产之类的,就是基本不动的钱。

但是它的收益越高,风险就会越高。

第三张图:车险和保险T型图画法:直接在白纸上写一个大大的“T”,然后就可以解说啦。

小话术:T的左上写上车子,右上写上保险产品,相当于两个账户。

车的下方写上车险,写上价值向下画一个下降的箭头,车的价值是下降的,到报废,账户价值为0;保险这边写上保额,理财价值,现金价值等买保险保终身,财富可传承,价值永留存,给人做保险,身价是越来越高,给车做保险,价值是越来越低的!第四张图:“品”字图画法:先写一个大大的品在上面,里面写银行;左下方写个口,写上医院;右下写个口,写上保险。

通关话术:如何开口讲保险ppt课件

保险就好比是家家户户的防盗门、防盗窗,你不知道小偷什么时 候会来,但你还得安装好;保险也好比是汽车上的备用胎,你不知 道轮胎什么会坏,但你还得作好备用;保险也好比是灭火器,你不 知道什么时候会发生火灾,如果当火灾发生了再去找灭火器就已经 晚了,同样,如果我们人生了病才去买保险已经买不到了;保险也 是一笔急用现金,当一个家庭发生风险时的转移;保险是对家人的 一份爱心,一份责任,对自己的一份保障,是对未来的准备,是责 任的体现!

通关话术:如何开口讲保险

人生4大隐患:①收入中断怎么办? ②活得太短、责任未了怎么办?③ 残废或大病怎么办?④活得太长、养老金准备不足怎么办?人寿保险可以 帮您消除人生隐患,替您分担家庭责任,确保您的生活不会被改变!

关于意外:生活本身就是一场风险,它无处不在,发生在别人身上只是一 个故事,发生在自己身边就是一场悲剧。

关于疾病:现代生活压力越来越大,人们也越来越关注健康,没有健康,所 有一切都是零,虽然金钱不能使我们的身体免受病魔的侵害,但却能使我们 得到及时有效的治疗,延长生命和康复机会。

通关话术:如何开口讲保险

关于养老:人生有两种悲剧:一是活得太短,一是活得太长,活得太长的人

最担心两个问题:养老和医疗。久病无孝子,靠子女负担养老和医疗,在当

育。

你看嘛,张姐,原来保险有那么多好处,我们以前都不知道,通过学习

我现在晓得了。

通关话术:如何开口讲保险

谢谢!

通关话术:如何开口讲保险

如何开口讲保险

通关话术:如何寒暄、赞美,拉近距离) 客户:你最近忙啥子去了,好久都没有看到你了? 业务员:哦,张姐,忘了跟你汇报了,我现在在泰康人寿保险公 司工作了,前几天就是去参加培训学习了; 客户:保险呀,你扎过去做保险哦,保险是骗人的; 业务员:哦,张姐,你这样说我也理解,在我没有进保险公司之 前,我也对保险不了解,但是去学习了后才发现,原来保险真的很 好,对我们个人和家庭都有很多好处。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五张图讲保险话术

接下来就要说这五张图了:

第一张:惯用草帽图

怎么画?

1.先画一条长长的横线代表人的一生;

小话术:这条代表我们的支出线,我们从出生一直到终老,有一条线一直伴随着我们,因为人的一生都需要消费,您认同吗?客户一般会说认同。

2. 在横线上画一个像帽子的虚线;

小话术:这条代表我们的收入线,我们赚钱的时间是有限的,大概是25岁到60岁,这期间要赚够我们一生需要花的钱,包括:生活费、用买、买房等费用,生育抚养的费用,创业成家的费用,养老金的准备,还有咱们平时的一些预留储备。

3.在虚线中间画两条向下的箭头;

小话术:这两个箭头一个代表疾病,一个代表养老。

一个人无论多有本事,有两个偶然,一个必然是不能控制的。

两个偶然是咱们有可能发生意外或者疾病,一个必然是未来肯定会面临养老问题,所以我们的人生是需要提前规划的。

通过这个草帽图告诉客户,我们这一生都在消费,但是我们赚钱的时间却是有限的。

是25岁到60岁这期间,那如果说这期间发生了意外或者疾病,我们的收入不但不会增加,反而会减少,支出会越来越多,告诉客户需要用有能力的时间赚到的钱,再把风险转移出去。

第二张图:OK理财图

画法:先画一个大圆,在用中写上K,让K成为圆的分割线。

小话术:K分成的左边代表着我们的日常开支,占40%到50%;另外的50%分成3份,1/3放在银行里面,因为放在银行使用起来比较方便,但是为什么只能放1/3呢?因为物价上涨的速度高于银行的利息,放的多了,放的久了钱就会缩水,所以只能把少量的钱放在银行,用于零用或者急用。

另外1/3可以做一些常规性的投资,比如说购买股票基金证券等等,或者是房产之类的,就是基本不动的钱。

但是它的收益越高,风险就会越高。

第三张图:车险和保险T型图

画法:直接在白纸上写一个大大的“T”,然后就可以解说啦。

小话术:T的左上写上车子,右上写上保险产品,相当于两个账户。

车的下方写上车险,写上价值向下画一个下降的箭头,车的价值是下降的,到报废,账户价值为0;保险这边写上保额,理财价值,现金价值等买保险保终身,财富可传承,价值永留存,给人做保险,身价是越来越高,给车做保险,价值是越来越低的!

第四张图:“品”字图

画法:先写一个大大的品在上面,里面写银行;左下方写个口,写上医院;右下写个口,写上保险。

小话术:一问:先问客户,咱们平时一般把钱存在哪里?客户一般都会说银行,然后我们在第一个“口”里面写上“银行”两个字。

二问:那接下来该问客户,我们平时一般都把钱存银行,但是人吃五谷杂粮谁也不敢保证不生病,对不对?假如说不小心生病了要去哪里?客户肯定会说去医院。

对,那我们接下来就在左边第二个口子里面写上医院。

去了医院,医院让我们掏多少就要掏多少钱,从银行到医院的方向,从上面的口子里面的银行到下面口子医院的方向,画一个箭头,向下画的箭头写上,写上5000元、5万。

医院需要更多,我们就要拿出更多。

三问:银行里面的钱是我们辛辛苦苦赚的钱。

如果说有一个地方给我们来掏医院的钱,你觉得好不好呢?客户肯定会说好啊!有人掏,当然好!在最后一个口写上保险,如果说咱购买了人寿保险,假如说医院需要5000,咱们保险公司给咱出5000块钱,假如说医院需要5万,从保险公司拿5万元交给医院,这个时候要从保险这个口子往左边来画箭头,通过保险掏钱给医院。

最后说只要从银行拨一点点钱到保险公司就能做到风险转移。

第五张图:爬坡图

画法:画一个右直角的三角形,分成4等份,从下到上分别写上贫穷—一般—小康—富裕。

在坡上画个小人拉着一车的家人,最后面画一堵叫保险的墙堵在坡的最下方。

小话术:我们都希望一生平平安安,幸福的家庭就像走上坡路,分为四个阶段。

从刚结婚刚买房的时候,生活不是很富裕,在第一阶段为贫穷,然后到慢慢的生活条件越来越好。

第二阶段为一般,后来达到小康水平,最后到达富裕的顶峰。

说一下您现在处在哪一个阶段?客户都会说是一般,我们就把小车就画在一般这个位置,每一个家庭都有这样一辆幸福快车,车上坐着我们的父母配偶和子女,每一个家庭都有一个人,也就是我们的一家之主在拉车,这个一家之主,他在拼命的往上拉车,希望快速到达富裕的顶峰。

绳子就代表着我们的收入。

收入越高,到达富裕顶峰的速度就越快。

这个车和这个一家之主,这个人中间画的几条线就是绳子。

从左往右画,但是一个人无论多有本事,有两件事情无法控制,那就是意外和疾病。

因为人吃五谷杂粮,谁也不敢保证不生病。

出门在外,谁也不敢保证没有意外。

一旦发生了意外或者疾病,这个时候在意外和疾病一边写一边画画,插画在这个绳子上,意外和疾病一旦发生,就像一把无情的剪刀剪掉了我们的收入。

收入一旦中断,我们的这辆幸福快车还会继续往上爬吗?还是一定会下滑!客户肯定会说下滑。

我们辛辛苦苦打拼的家业,肯定不希望重来,那这个时候希不希望有一双大手推着这个小车,继续往前走,往富余的顶峰爬,哪怕是有一堵墙挡着这辆小车不下滑也好,客户说对呀,当然希望。

其实呀,这双大手就是我们的保险。

爬坡头和品质图最好连在一起用,讲解的时候最好画2到3张图,基本上就将客户要买保险,需要保险这条通道打通了,接下来继续用图来促成。

促成话术:

您看您是一家之主,在您的呵护与关爱下,您的爱人和您的孩子生活得非常的好。

因为您就是他们的保险,就是他们的保护伞。

相信您也认可,刚才我说的一个人无论多有本事,有两件事情无法控制,那就是意外或者疾病。

假如说发生这两件事情中的其中一件,那您的爱人失去的不仅仅是一个好的丈夫,您的孩子失去的不仅仅是

一个好的父亲,更困难的是他们还失去了持续稳定的收入,一旦收入中断,您的爱人一个人独立抚养孩子,您觉得忍心吗?您的孩子也可能会因此没有上学的费用。

您作为父亲,您的责任尽到了吗?所以说呢,您应该最先把风险转移出去,您就是拉车的那个人,我给您设计了一份针对中高端人士有车一族非常适合的热销的产品。

接下来就可以用保额双十原则,来找到客户的保障缺口,需要多少保额,然后给客户设计一个他能接受的保费范围内的保险计划。