长安汽车财务报表分析报告

长安汽车2020年上半年财务分析详细报告

长安汽车2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况长安汽车2020年上半年资产总额为10,280,175.83万元,其中流动资产为5,430,305.85万元,主要以应收票据、货币资金、交易性金融资产为主,分别占流动资产的39.83%、31.91%和7.68%。

非流动资产为4,849,869.98万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的53.4%、26.41%和10.41%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产10,041,097.15 100.00 9,264,898.27100.00 10,280,175.83100.00流动资产5,446,108.47 54.24 4,240,294.1845.77 5,430,305.8552.82应收票据1,839,047.64 18.32 1,564,666.8116.89 2,162,927.7121.04货币资金2,406,774.51 23.97 1,053,528.4911.37 1,732,642.1216.85交易性金融资产0 -157,065.85 1.70417,315.094.06非流动资产4,594,988.67 45.76 5,024,604.0954.23 4,849,869.9847.18固定资产1,845,658.48 18.38 2,309,669.7124.93 2,589,605.6125.19长期股权投资1,563,803.6 15.57 1,395,170.3215.06 1,280,801.0212.46无形资产401,147.8 4.00515,743.01 5.57504,828.634.912.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的79.42%,表明企业的支付能力和应变能力较强。

上海汽车长安汽车财务状况分析

上海汽车长安汽车财务状况分析上海汽车长安汽车股份有限公司是中国大陆一家汽车生产企业,成立于1987年,总部位于上海市。

作为中国汽车行业的重要参与者之一,长安汽车以其领先的技术和不断创新的产品在国内外享有盛誉。

在这篇文章中,我们将对上海汽车长安汽车的财务状况进行分析。

首先,我们将关注上海汽车长安汽车的财务指标,这将有助于我们了解其财务状况的总体情况。

1.营业收入和净利润:营业收入是衡量公司运营能力的重要指标,反映了其销售额的情况。

净利润则是评估公司盈利能力的关键指标。

通过对上海汽车长安汽车过去几年的营业收入和净利润进行对比分析,我们可以了解其业务增长和盈利能力的情况。

2.资产负债表:资产负债表是反映公司资产负债情况的重要工具。

我们将关注上海汽车长安汽车的资产结构和负债情况,以了解其资本结构的稳定性和偿债能力。

3.经营现金流:经营现金流是评估公司经营活动现金流动性的核心指标。

我们将关注上海汽车长安汽车的经营现金流情况,以了解其经营活动的现金流入和流出情况。

接下来,我们将对上述指标进行具体分析,并根据分析结果对上海汽车长安汽车的财务状况进行评价。

首先,我们来看上海汽车长安汽车的营业收入和净利润。

根据公司的财报数据,上海汽车长安汽车近年来的营业收入呈现稳定增长的趋势。

这主要是由于公司产品的市场需求增加以及其产品线的不断扩展所致。

然而,公司的净利润却出现了一些波动。

这可能是由于市场竞争加剧和成本上升等因素导致的。

总体而言,上海汽车长安汽车的营业收入和净利润表现良好,但仍有一些改进的空间。

其次,我们来看上海汽车长安汽车的资产负债表。

根据公司财报数据,公司的资产结构相对稳定,但负债情况值得关注。

公司的短期债务偏高,这可能会增加其偿债风险。

此外,公司的资产周转率相对较低,这可能意味着资产利用效率有待提高。

总体而言,上海汽车长安汽车的资本结构相对稳定,但需要提升其偿债能力和资产利用效率。

最后,我们来看上海汽车长安汽车的经营现金流情况。

长安汽车公司的财务报表分析

、

汽轿车公司的财务结构更趋 于合理 ,投资更为理性 ,对投资人 的保障也 更大 ,而长安汽车的产权结构显示其经营风险较大 ,投资人 收 回投资存

在相当风险。 四 、长 安 汽 车 营 运 能 力 分 析 营运能力大小将 直接影 响长安汽 车的偿债能力和盈利 能力。现在通 过计算长安汽车资金周转的有关指标分析其资产利用 的效率 ,并与一 汽 轿车 的指标进行横 向对 比,对长安汽车管理层管理水平 和资产运用 能力 的进行分析 。 ( 一 )资产 周 转率 长安汽车 2 0 1 3、2 0 1 2 、2 0 1 l的资产 周转 率分别 为 7 .7 、7 .6、4 . 0 ,一汽轿车为 1 3 .0 、1 3 .3 、1 1 .7,一汽轿 车为 1 3 .O 、l 3 .3、l 1 . 7 。长安汽车的 固定资产周转率呈逐年上升趋势 ,2 0 1 3年达到 7 .7 ,虽 然相对 于一汽轿车而言 ,固定资产周转率较低 , 这 可能 是由于 固定 资产 折旧计提方式不 同而导致 的。长安汽车的固定资产应得 到更加有效 合理 的利 用 。 ( 二 )存 货 周 转 率 长安汽 车 2 0 1 3 、2 0 1 2 、2 0 1 1的存货 周转 率分 别为 3 4 、4 8、5 3,一 汽轿 车分别为 2 4 、2 5 、 3 0 。与固定周转率不 同,长期汽车公司 的存货周 转率 比较高 ,均达到 3 0倍以上 ,而一 汽轿 车只有 2 0 1 1年达到 3 O .长安 汽车的存货周转率大大高于一汽轿车同期的比率值。这可能说 明长安汽 车经营管理得当 ,企业变 现能力 以及 资金使 用效 率高 。但值 得注 意 的 是 ,两个公 司的这一项 比率都在逐 年减少 ,这 应该得 到管理层 的重视 , 加强存货的管理。 五 、长 安 汽 车 盈 利 能 力分 析 ( 一 )长 安 汽 车 的 销 售 毛 利 率 比较 长安汽车 2 0 1 3 、2 0 1 2 、2 0 1 1的毛利率分别 为 1 6 .4 1 % 、1 8 .9 9 %、 1 5 .o o % ,一 汽 轿 车 为 2 0 .7 0 % 、2 2 .1 0 % 、2 2 .2 2 % 。长 安 汽 车 和 一 汽轿车的销售毛利率 近三年来 的有微弱下降的趋势 ,但毛利率 水平属 于 正常较高水平 。一汽轿车总体比值 比同期长安汽车 同期 比值 要高 ,说 明 汽轿车的营利能力高于长安汽 车。长安汽车毛利率 的降低 主要可能 因 为 以下几种原因 :行业因素 ;营业成本增加 ;产 品结构不合理 。 ( 二 ) 长安 汽 车 的 总 资产 回报 率 总资产收益率 =息税前 利润/ 资产平均余额 1 0 0 % ,计算结果如下所 示 。长安汽车 2 0 1 3 、2 0 1 2、2 0 1 1的总资产收益率分别 为 1 7 .8 2 % 、1 9 . 2 5 % 、1 3 .0 6 % ,一汽轿车分别为 4 3 .6 7 %、4 2 .4 0 % 、4 4 .4 1 % 。长 安汽车 的总资产收益率与一汽轿 车同期 总资产 收益率相 比,有 明显 的差 距 。说 明长安汽车的资产没有得到充分 的合理有效利 用 ,这一点 ,应 以 汽轿 车为标杆 ,采取措施有效改进。

000625长安汽车2022年财务分析报告-银行版

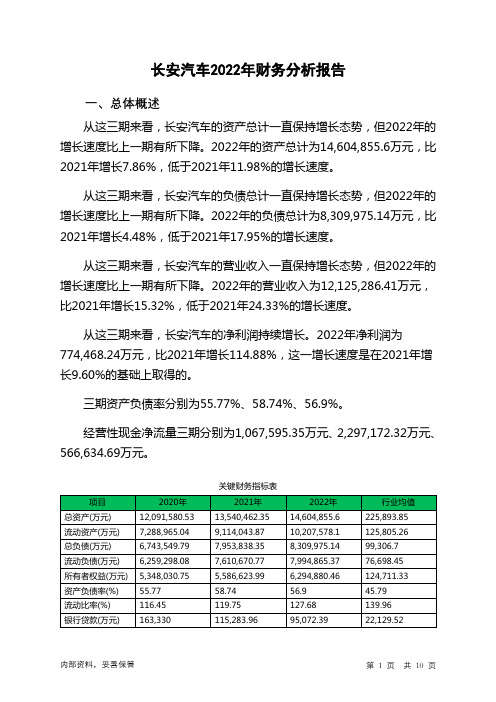

长安汽车2022年财务分析报告一、总体概述从这三期来看,长安汽车的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为14,604,855.6万元,比2021年增长7.86%,低于2021年11.98%的增长速度。

从这三期来看,长安汽车的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为8,309,975.14万元,比2021年增长4.48%,低于2021年17.95%的增长速度。

从这三期来看,长安汽车的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为12,125,286.41万元,比2021年增长15.32%,低于2021年24.33%的增长速度。

从这三期来看,长安汽车的净利润持续增长。

2022年净利润为774,468.24万元,比2021年增长114.88%,这一增长速度是在2021年增长9.60%的基础上取得的。

三期资产负债率分别为55.77%、58.74%、56.9%。

经营性现金净流量三期分别为1,067,595.35万元、2,297,172.32万元、566,634.69万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.86%,负债增长率为4.48%。

收入增长率与资产增长率差距不大,收入增长率为15.32%,资产增长率为7.86%。

净利润与资产变化不匹配,净利润增长114.88%,资产增长7.86%。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为6,743,549.79万元、7,953,838.35万元、8,309,975.14万元,2022年较2021年增长了4.48%,主要是由于应付账款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

长安汽车股份有限公司财务报表分析

THANKS

长期偿债能力分析

长期偿债能力分析

❖ 由表可知,公司2008至2010年的资产负债率逐步上升, 表明公司的债务负担加重,债权人承担的风险增加,连续 两年的资产负债率上升,说明企业负债增加的幅度远远高 于资产增加的幅度,而在2011年及以后由于经济危机的 缓解,资产负债率逐渐减小,债权人承担的风险有所减小, 但2012年又增加了10个百分点,企业的债务负担增加。 在我国一般认为资产负债率不应高于50%,而长安汽车 的除08年以外均高于50%,甚至达到60%。总体来说 企业有较高的财务风险。

❖ 股东权益周转率的变化与总资产周转率的变化相近,都呈现出走高 的趋势,说明企业的变现能力变弱。

盈利能力分析

❖

盈利能力分析

❖ 除了08年受困于金融危机长安汽车的营业利润率和销售 净利率较为稳定,但是10年达到高点后最近两年盈利水 平变弱。行业的平均值分别为毛利率 19.92% 营业 利润率 5.08 % 净利率 5.41% 由上表可知长安汽车 的盈利能力较弱均低于行业平均水平。

短期偿债能力分析

短期偿债能力分析

❖ 公司五年的流动比率都小于2,且比较接近于1,行业平均水平大概在 2左右。2009年流动比率增加 ,表明短期偿债能力上升,而后流动 比率到2012年一直减小,说明这个阶段短期偿债能力下降,而且总 体一直处于偏低的水平。总而言之该企业的短期债务存在较大风险。

长安汽车财务报表分析

长安汽车财务报表分析一、引言长安汽车是中国最大的汽车制造企业之一,成立于1862年。

多年来,长安汽车以其优质的产品和卓越的品质在国内外市场上享有盛誉。

本文将对长安汽车的财务报表进行分析,以了解其财务状况和运营情况,并据此为投资者提供决策参考。

二、财务报表概览财务报表是公司财务运营情况的重要依据,通常包括资产负债表、损益表和现金流量表。

下面是长安汽车最近一年的财务报表摘要:2.1 资产负债表资产金额(亿元)流动资产100非流动资产200总计300负债和所有者权益金额(亿元)流动负债50非流动负债100总计1502.2 损益表收入金额(亿元)销售收入450其他收入50总计500成本及费用金额(亿元)销售成本350研发费用50财务费用10总计410净利润金额(亿元)净利润902.3 现金流量表现金流入金额(亿元)销售收入450其他收入50总计500现金流出金额(亿元)销售成本350研发费用50财务费用10总计410三、财务指标分析3.1 资产负债率资产负债率反映了企业资产以债务的比例占据,即企业融资的主要来源。

计算公式为:资产负债率 = 总负债 / 总资产根据长安汽车的资产负债表数据,资产负债率为150/300=0.5,即50%。

这意味着长安汽车的债务比例较高,资金主要来自借款。

3.2 净利润率净利润率反映了企业销售收入中的利润比例,即企业获得的净收益。

计算公式为:净利润率 = 净利润 / 销售收入根据长安汽车的损益表数据,净利润率为90/500=0.18,即18%。

这意味着长安汽车在销售过程中能够获得较高的利润。

3.3 现金流量状况现金流量状况反映了企业经营活动中现金流入和流出的情况。

根据长安汽车的现金流量表数据,销售收入是主要的现金流入来源,销售成本是主要的现金流出项。

四、财务分析结论综合上述分析结果,长安汽车的财务报表表明了以下几个主要特点:1.长安汽车采用高比例的债务融资,资产负债率较高,需要承担较大的债务风险。

长安汽车2020年上半年财务分析结论报告

长安汽车2020年上半年财务分析综合报告一、实现利润分析2019年上半年利润总额亏损212,749.37万元,2020年上半年扭亏为盈,盈利279,155.41万元。

利润总额主要来自于对外投资所取得的收益。

在营业收入有所扩大的同时,企业实现了扭亏增盈,并且实现利润有较大幅度的增长。

企业经营管理有方,企业发展前景良好。

二、成本费用分析2020年上半年营业成本为2,973,461.57万元,与2019年上半年的2,741,941.06万元相比有所增长,增长8.44%。

2020年上半年销售费用为127,071.71万元,与2019年上半年的144,321.65万元相比有较大幅度下降,下降11.95%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为116,415.28万元,与2019年上半年的126,036.41万元相比有较大幅度下降,下降7.63%。

2020年上半年管理费用占营业收入的比例为3.55%,与2019年上半年的4.22%相比有所降低,降低0.67个百分点。

本期财务费用为-9,805.35万元。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年上半年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,长安汽车2020年上半年是有现金支付能力的,其现金支付能力为2,574,232.19万元。

企业财务费用小于0或缺乏利息支出数内部资料,妥善保管第1 页共3 页。

000625长安汽车2022年财务指标报告

长安汽车2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为770,825.71万元,与2021年的382,060.88万元相比成倍增长,增长1.02倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业毛利率10.48 12.86 17.11营业利润率 3.1 3.55 6.3成本费用利润率 3.12 3.73 6.85总资产报酬率 2.18 3.02 5.51净资产收益率 6.75 6.59 13.04长安汽车2022年的营业利润率为6.30%,总资产报酬率为5.51%,净资产收益率为13.04%,成本费用利润率为6.85%。

企业实际投入到企业自身经营业务的资产为12,994,088.16万元,经营资产的收益率为5.87%,而对外投资的收益率为-5.34%。

2022年营业利润为763,373.77万元,与2021年的373,052.35万元相比成倍增长,增长1.05倍。

以下项目的变动使营业利润增加:其他收益增加19,964.51万元,财务费用减少23,638.25万元,共计增加43,602.76万元;以下项目的变动使营业利润减少:投资收益减少178,260.72万元,资产处置收益减少67,073.9万元,公允价值变动收益减少3,850.86万元,信用减值损失减少919.11万元,营业成本增加876,090.53万元,研发费用增加80,041.57万元,销售费用增加49,261.59万元,营业税金及附加增加12,941.48万元,资产减值损失增加7,340.11万元,管理费用增加3,280.37万元,共计减少1,279,060.25万元。

各项科目变化引起营业利润增加390,321.42万元。

三、偿债能力分析偿债能力指标表2022年流动比率为1.28,与2021年的1.2相比略有增长。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为10,207,578.1万元,与2021年的9,114,043.87万元相比有较大增长,增长12.00%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

重庆长安汽车财务报表分析班级:------姓名:----学号:----日期: 2014.06.23一、长安汽车简介证券代码:000625证券简称:长安汽车公司名称:重庆长安汽车股份有限公司公司英文名称:Chongqing Changan Automobile Company Limited 交易所:深圳证券交易所证券简称更名历史:G长安长安汽车工商登记号:5000001805570注册地址:重庆市江北区建新东路260号办公地址:重庆市江北区建新东路260号注册资本:232566万元邮政编码:400023法人代表:徐留平成立日期:1996-10-31产业:汽车、房地产、物流、IT等行业主营业务:乘用车和商用车开发、制造和销售会计师事务所:安永华明会计师事务所(特殊普通合伙)公司近况:公司及下属合营企业、联营企业累计完成产销211万辆和212万辆,同比分别增长21.1%和20.7%,其中长安自主品牌轿车业务实现销售汽车38.72 万辆,同比增长67.89%。

在中国汽车市场,公司取得了约9.64%的市场占有率,同比提高了0.54 个百分点,销量继续居于中国汽车业前4位。

二、长安汽车2011-2013年财务报表重庆长安汽车股份有限公司合并资产负债表单位:人民币元重庆长安汽车股份有限公司合并利润表单位:人民币元.word可编辑.重庆长安汽车股份有限公司合并现金流量表2013年度单位:人民币元.word可编辑.三、资产负债状况分析(一)资产结构分析长安汽车资产负债结构表由表可知,从2011年到13年长安汽车的资产规模在扩大,同时负债也在上升,但企业在12年,负债增加明显,因此在12年产权比率和资产负债率都有所增加,且幅度较大。

(二)资产和负债变动分析资产负债增减变动表1.资产总计长安汽车的资产规模在这12年和13年里得到了很大的提升,2012年流动资产和非流动资产增加比例大,而在2013年企业非流动资产增长比例比流动资产增长多,从资产中看出企业对未来的发展是乐观的,企业仍在持续扩张中。

2.负债项目长安汽车的非流动负债在2012年度增长了261.17%,使得当年负债比11年增长了40%,高于资产的增长比例,说明企业在利用财务杠杆进行扩张,长安汽车对企业未来的发展是比较有信心的,2013年负债比率增长开始低于资产的增长,扩张速度开始放缓。

3.权益项目2012年股东权益的增长远低于低于资产负债的增长,企业的效益没体现出来。

到了2013年,股东权益21.11%的增加率,高于负债接近8.1个百分点,2013年企业的效率得到了提升。

(三)长期偿债能力分析1.权益比率分析长安汽权益比率表由上表可知,长安汽车有一定财务风险,但也是企业在谋求股东财富最大化的时间点。

2.权益负债率长安汽权益负债率表由上表可知,长安汽车偿债能力较稳定,2011年偿债能力相比之下更好。

(四)短期偿债能力分析流动比率体现了企业的短期偿债能力,流动资产越多,短期债务越少,流动比率越大,短期偿债能力越强。

企业为了安全起见,一般值为2。

长安汽车三年比率都只到百分之七十五上下,风险较大。

速动比率是将流动资产除去了可能贬值的存货后除以流动负债后得到的,它更能反映出企业短期偿债能力,一般的标准值为1。

长安汽车三年只到到百分之五十五水平,说明短期偿债压力很大。

现金比率是速动资产扣除应收账款后计算出来的金额与负债总额的比值,最能反映企业直接偿付流动负债的能力,一般比例高于20%为好。

长安汽车的现金比率还是偏低的,只有11年达到了百分之二十。

联系流动比率和速冻比率,长安汽车在短期偿债能力上是偏弱的,发生财务风险的可能性较高,未来企业应注重提升短期偿债能力。

四、经营效率状况分析(一)运营能力分析长安汽车周转率比较从图表看出,三个周转率在三年中,12年下降明显,13年都得到回转。

企业的产品可能出现了积压的现象。

(二)盈利能力分析长安汽车盈利能力比率由上表可知,毛利率在12年和13年都上升了,尤其是12年,上升比率较大,而营业利润率,在13年最高,上升比率大,但是核心利润率三年来却都是负值,由此看见,长安汽车在三年来的盈利经营性利润还较低,应关注。

(三)成长能力分析长安汽车成长能力分析比率表主营业务增长率是衡量产品生命周期的重要指标,从图表中明显看出,长安汽车在2013年企业的主营业务收入增长率高达30.61%,2011年达到10.96%的增长率也是很可观的,资产增长率为正数,说明企业本期资产规模增加,资产增长率越大,说明企业规模增加幅度越大。

从图表看出,长安汽车2012年到2011年增长态势良好,增长幅度最大,为26.24%,虽然12年主营业务增幅小,但资产的增加,在13年的主营业务增长中得到了体现。

五、现金流量状况分析(一)现金流入结构分析现金流入所占比例现金流量包括了经营活动、投资活动和筹资活动,对一般企业而言,经营活动时企业的主要业务来源,因此经营活动现金流入应该占流量的大部分。

从表中可以看出,长安汽车的除了经营活动流入比在2012年为78.14%以外,11年和13年都是90%以上,所明长安汽车的销售良好,经营活动占比高。

另外也可看出,长安汽车在2012天夸大了对外的投资活动。

(二)现金流出结构分析现金流入所占比例长安汽车现金流出比例与流入比例一致,都是经营活动现金流占比高。

也是12年投资活动投入较高。

(二)现金流净额比较现金流对比2013年,经营活动产生的现金流量净额为18.3亿元,同比增加13.2亿元,主要是产销量增加所致;投资活动产生的现金净流量为净流出20.9亿元,同比少流出15.9亿元,主要是购建固定资产投资支付现金同比减少所致;筹资活动产生的现金净流量净流入4.5亿元,同比少流入20.6亿元,主要是2012年公司发行公司债券融资19.8亿元所致。

六、杜邦综合分析+ - +×÷-×÷净资产收益率18,67%总资产收益率6.97%权益乘数 1/(1-65.07%)总资产周转率 72.11%销售净利率 9.11%营业收入38481862261.9平均资产总额 53364694275.91净利润3468492349.66营业收入 38481862261.9 投资收益4506602315.09 所得税费用 -152,930,814.全部成本39857599266.0其他 -营业收入 38481862261.9+ - +×÷-×÷净资产收益率9.32%总资产收益率3.42%权益乘数1/(1-66.63%)总资产周转率 63.89%销售净利率4.91%营业收入29462588753.56平均资产总额 46117604792.27净利润 1415007655.21 营业收入 29462588753.56 投资收益1868541181.38所得税费用 -87,573,801.4全部成本 30407459434.0其他 -营业收入29462588753.5营业成本24040087067.1销售费用2629835059.39 管理费用2690247230.28财务费用28937872.02+++×÷×净资产收益率6.57%总资产收益率2.76%权益乘数 1/(1-59.9%) 总资产周转率 72.68%销售净利率 3.65%营业收入26551846548.17平均资产总额七、重大变动项目分析资产项目其他应收款,2013年12年增长了741460.8395元,但财务报告上并没有给出说明,固定资产增长和在建工程的减少主要由于工程项目竣工验收转固所致,而长期股权投资主要是合资企业长安福特利润大幅增加以及报告期内完成收购长安标致雪股权所致。

预付账款余额较2012年增加约人民币2亿元,主要系本年本集团销售情况较好,预计2014年年初销售情况将持续2013年的良好趋势,为保证钢材供应,预付钢材款增加约人民币1.41亿元。

此外,本集团于2013年为扩大产品影响力,在多家媒体进行广告投放,年末预付广告款约人民币5,800万元。

负债项目应付职工薪酬增长幅度大,企业用人比例增长。

利润表项目2013年度财务费用与2012年度相比,上升149%。

主要是由于本年长期借款上升,同时债券利息摊销月份较2012年长4个月。

2013年度投资收益与2012年度相比,上升141%。

主要是系本年合营公司净利润大幅上升所致。

2013年度营业外收入与2012年度相比,下降47%,主要系本集团2013年度收到的政府补助下降所致。

2013年度营业外支出与2012年度相比,上升153%,主要系本集团2013年度固定资产处置损失上升所致。

2013年度所得税费用与2012年度相比,下降75%,主要系2013年本集团扣除投资收益后利润总额下降,导致当期所得税费用下降所致。

八、长安汽车存在的问题以及应对措施(一)企业营运方面的不足和应采取的措施从营运能力方面看,长安汽车的营运能力在2011年表现是很好的,2012年基本维持了2011年的水平,但有下降的趋势,2012年企业总资产的周转率和存货的周转率都出现了下降,但营运能力上却出现了增长。

长安汽车应关注存货,使存货、资产周转率有效提高。

(二)企业偿债方面的不足和应采取的措施偿债指标看,长安汽车的长期偿债能力在行业内还是不错的,但短期偿债能力很低,企业应在抓住发展契机,运用财务杠杆的作用扩大规模时,也时刻注意自身的财务风险,合理控制自身的外债规模。

因此,长安汽车的资产负债率在行业内算是适中的,可适当的提高长期负债率,弥补短期偿债能力不足的软肋。

利用向银行长期借款,发行债券等方式来提高货币资金的金额,缩小与东风汽车尤其是上汽集团的短期偿债能力差距。

(三)企业盈利方面的不足和应采取的措施在盈利方面,长安最近2012和2013年的表现十分抢眼,净资产收益率每天都以较大跨度递增着,但在2012年各项指标上下浮动大,也应关注。