丽江旅游2018年财务风险分析详细报告

旅游集团的财务分析报告(3篇)

第1篇一、概述本报告旨在对旅游集团的财务状况进行全面的评估和分析,包括公司的财务结构、盈利能力、偿债能力、运营效率等方面。

通过对比分析,评估旅游集团在行业中的竞争地位,并提出相应的财务策略建议。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,旅游集团总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

流动资产占比高,表明公司具有较强的短期偿债能力。

但需关注应收账款和存货的周转率,以评估其变现能力。

(2)负债结构分析截至2023年12月31日,旅游集团总负债为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、租赁负债等。

流动负债占比高,表明公司短期偿债压力较大。

需关注短期借款的偿还期限,确保公司财务稳定。

2. 利润表分析(1)营业收入分析2023年,旅游集团实现营业收入XX亿元,同比增长XX%。

其中,国内旅游业务收入XX亿元,国际旅游业务收入XX亿元。

国内旅游业务收入占比高,表明国内旅游市场对公司业绩贡献较大。

需关注国际旅游业务的增长潜力,拓展海外市场。

(2)成本费用分析2023年,旅游集团营业成本为XX亿元,同比增长XX%。

其中,主营业务成本XX亿元,管理费用XX亿元,销售费用XX亿元。

成本费用控制良好,但需关注主营业务成本的增长趋势,确保盈利能力。

3. 现金流量表分析(1)经营活动现金流量分析2023年,旅游集团经营活动现金流入XX亿元,同比增长XX%。

其中,主营业务收入现金流入XX亿元,其他经营活动现金流入XX亿元。

经营活动现金流入稳定,表明公司主营业务盈利能力较强。

(2)投资活动现金流量分析2023年,旅游集团投资活动现金流出XX亿元,主要用于购置固定资产、无形资产等。

投资活动现金流出合理,有利于公司长期发展。

旅游业公司财务分析报告(3篇)

第1篇一、概述随着我国经济的持续增长和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来发展迅速。

本报告以某旅游业公司为例,对其财务状况进行深入分析,旨在揭示公司的经营成果、财务状况和盈利能力,为公司未来的发展提供决策依据。

二、公司基本情况某旅游业公司成立于2005年,主要从事国内外旅游业务,包括团队旅游、散客旅游、旅游咨询服务等。

公司总部位于我国某一线城市,下设多个分公司和办事处,业务范围覆盖全国及海外多个国家和地区。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至2022年底,公司总资产为10亿元,其中流动资产占比65%,非流动资产占比35%。

流动资产中,货币资金占比最高,为20%,其次是应收账款和存货。

非流动资产中,固定资产占比最高,为20%,其次是长期投资和无形资产。

2. 负债结构分析截至2022年底,公司总负债为6亿元,其中流动负债占比70%,非流动负债占比30%。

流动负债中,短期借款占比最高,为25%,其次是应付账款和预收账款。

非流动负债中,长期借款占比最高,为15%。

3. 所有者权益分析截至2022年底,公司所有者权益为4亿元,占公司总资产的40%。

其中,实收资本占比最高,为30%,其次是资本公积和盈余公积。

(二)利润表分析1. 营业收入分析2022年,公司实现营业收入8亿元,同比增长15%。

其中,旅游业务收入占比最高,为60%,其次是旅游咨询服务收入。

2. 营业成本分析2022年,公司营业成本为5亿元,同比增长10%。

其中,旅游业务成本占比最高,为40%,其次是旅游咨询服务成本。

3. 期间费用分析2022年,公司期间费用为1亿元,同比增长5%。

其中,销售费用占比最高,为30%,其次是管理费用和财务费用。

4. 利润分析2022年,公司实现净利润0.3亿元,同比增长10%。

其中,营业利润为0.5亿元,同比增长20%;利润总额为0.4亿元,同比增长15%。

四、财务状况综合评价1. 偿债能力分析从资产负债表可以看出,公司资产负债率为60%,处于合理水平。

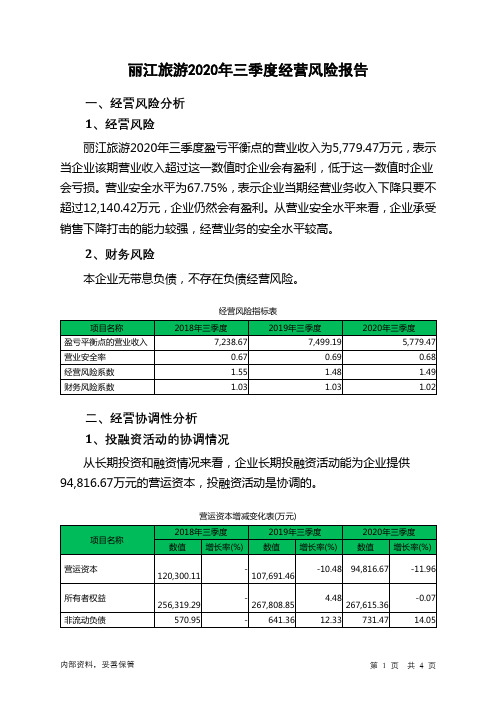

丽江旅游2020年三季度经营风险报告

丽江旅游2020年三季度经营风险报告

一、经营风险分析

1、经营风险

丽江旅游2020年三季度盈亏平衡点的营业收入为5,779.47万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为67.75%,表示企业当期经营业务收入下降只要不超过12,140.42万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

本企业无带息负债,不存在负债经营风险。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供94,816.67万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

丽江旅游2020年上半年经营风险报告

丽江旅游2020年上半年经营风险报告

一、经营风险分析

1、经营风险

丽江旅游2020年上半年盈亏平衡点的营业收入为19,967.45万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险

本企业无带息负债,不存在负债经营风险。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供89,153.42万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

丽江旅游2020年上半年财务分析详细报告

丽江旅游2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况丽江旅游2020年上半年资产总额为270,748.67万元,其中流动资产为99,558.99万元,主要以货币资金、其他流动资产、存货为主,分别占流动资产的82.88%、13.69%和1.31%。

非流动资产为171,189.68万元,主要以固定资产、在建工程、投资性房地产为主,分别占非流动资产的47.52%、33.32%和7.95%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产273,187.74 100.00268,673.11100.00270,748.67100.00流动资产138,007.95 50.52112,071.9441.71 99,558.99 36.77货币资金131,857.77 48.27106,187.9539.52 82,511.28 30.48其他流动资产649.71 0.24 1,542.63 0.57 13,629.05 5.03 存货1,627.76 0.60 1,519.96 0.57 1,299.72 0.48 非流动资产49.48 58.29 63.23135,179.79 156,601.17 171,189.68 固定资产78,979.99 28.91 75,759.36 28.20 81,353.08 30.05 在建工程22,988.85 8.42 48,854.1 18.18 57,042.12 21.07 投资性房地产14,429.1 5.28 14,015.62 5.22 13,604.26 5.022.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的82.88%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产138,007.95 100.00112,071.94100.00 99,558.99 100.00货币资金131,857.77 95.54106,187.9594.75 82,511.28 82.88其他流动资产649.71 0.47 1,542.63 1.38 13,629.05 13.69 存货1,627.76 1.18 1,519.96 1.36 1,299.72 1.31 预付款项567.13 0.41 717.29 0.64 753.96 0.76 其他应收款1,860.25 1.35 456.94 0.41 635.69 0.64 应收账款1,041.62 0.75 1,425.08 1.27 540.48 0.54 应收利息403.71 0.29 222.1 0.20 188.82 0.193.资产的增减变化2020年上半年总资产为270,748.67万元,与2019年上半年的268,673.11万元相比变化不大,变化幅度为0.77%。

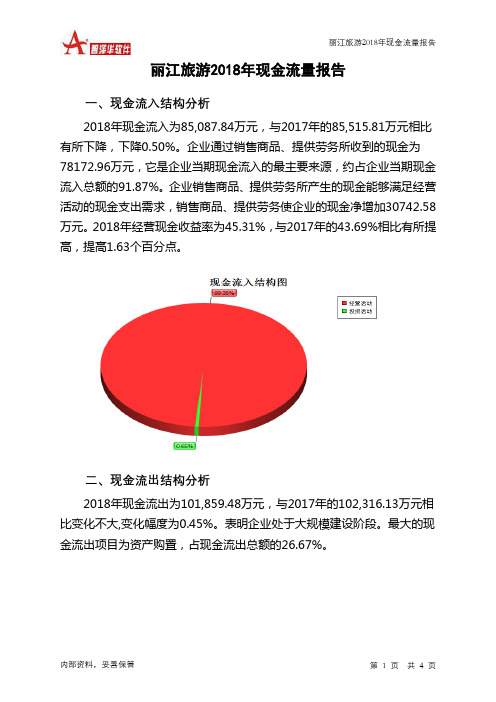

丽江旅游2018年现金流量报告-智泽华

丽江旅游

2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 丽江旅游2018年现金流量报告

一、现金流入结构分析

2018年现金流入为85,087.84万元,与2017年的85,515.81万元相比有所下降,下降0.50%。

企业通过销售商品、提供劳务所收到的现金为78172.96万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的91.87%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加30742.58万元。

2018年经营现金收益率为45.31%,与2017年的43.69%相比有所提高,提高1.63个百分点。

二、现金流出结构分析

2018年现金流出为101,859.48万元,与2017年的102,316.13万元相比变化不大,变化幅度为0.45%。

表明企业处于大规模建设阶段。

最大的现金流出项目为资产购置,占现金流出总额的26.67%。

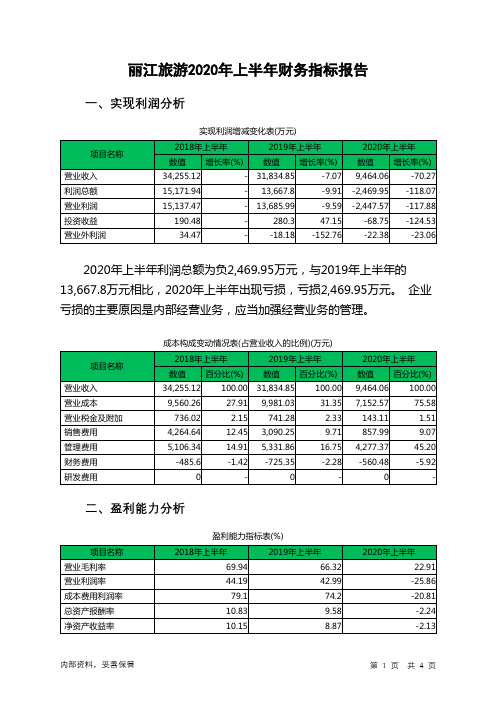

丽江旅游2020年上半年财务指标报告

2020年上半年营业利润为负2,447.57万元,与2019年上半年的 13,685.99万元相比,2020年上半年出现亏损,亏损2,447.57万元。 以下 项目的变动使营业利润增加:营业成本减少2,828.46万元,销售费用减少 2,232.26万元,管理费用减少1,054.49万元,营业税金及附加减少598.17 万元,共计增加6,713.38万元;以下项目的变动使营业利润减少:投资收 益减少349.05万元,资产减值损失减少45.41万元,财务费用增加164.87 万元,共计减少559.33万元。各项科目变化引起营业利润减少16,133.56 万元。

丽江旅游2020年上半年出现亏损,亏损2,763.7万元。从这三中期来 看,2018年上半年,2019年上半年企业均是盈利的,但盈利呈下降趋势。 表明企业盈利状况恶化。

丽江旅游2020年上半年总资产周转次数为0.07次,比2019年上半年周 转速度放慢,周转天数从1527.13天延长到5149.46天。企业资产规模有较 大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较 大幅度的下降。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

34,255.12 100.00 31,834.85 100.00

9,560.26

27.91 9,981.03

31.35

736.02

2.15 741.28

2.33

4,264.64

12.45 3,090.25

9.71

5,106.34

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

云南城投2018年财务风险分析详细报告

云南城投2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为2,335,673.27万元,2018年已经取得的银行短期借款为28,000万元。

2.长期资金需求

该企业长期资金需求为2,029,670.32万元,2018年已经发生的非流动负债合计为3,385,117.55万元。

3.总资金需求

该企业的总资金需求为4,365,343.59万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为267,133.27万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是312,597.83万元,实际已经取得的短期贷款金额为28,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为358,062.39万元,企业有能力在3年之内偿还的贷款总规模为403,526.95万元,在5年之内偿还的贷款总规模为494,456.07万元,当前实际的长短期借款合计为4,403,111.29万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但企业负债水平偏高且经营活动资金占用较大并存在资金缺口。

资金链断裂风险等级为10级。

内部资料,妥善保管第页共1 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

丽江旅游2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供10,443.04万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供101,185.19万元的营运资本。

3.总资金需求

该企业资金富裕,富裕111,628.22万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为112,380.35万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是132,431.05万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为152,481.75万元,企业有能力在3年之内偿还的贷款总规模为172,532.45万元,在5年之内偿还的贷款总规模为212,633.86万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。