丽江旅游2019年经营成果报告

丽江旅游2019年三季度财务分析详细报告

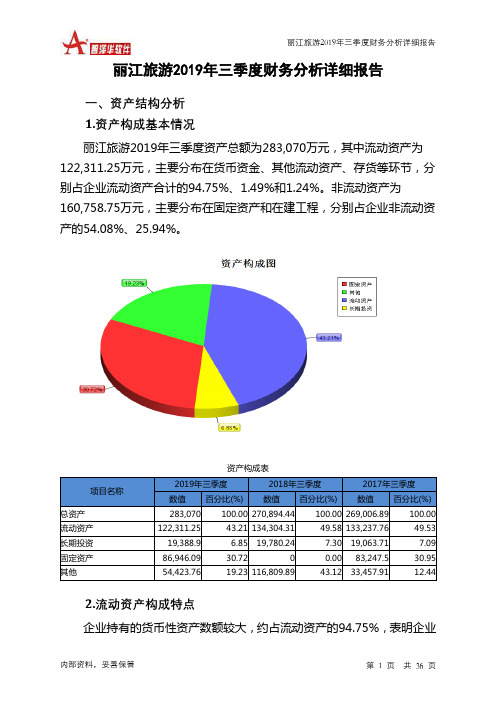

丽江旅游2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况丽江旅游2019年三季度资产总额为283,070万元,其中流动资产为122,311.25万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的94.75%、1.49%和1.24%。

非流动资产为160,758.75万元,主要分布在固定资产和在建工程,分别占企业非流动资产的54.08%、25.94%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产283,070 100.00 270,894.44 100.00 269,006.89 100.00 流动资产122,311.25 43.21 134,304.31 49.58 133,237.76 49.53 长期投资19,388.9 6.85 19,780.24 7.30 19,063.71 7.09 固定资产86,946.09 30.72 0 0.00 83,247.5 30.95 其他54,423.76 19.23 116,809.89 43.12 33,457.91 12.442.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的94.75%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产122,311.25 100.00 134,304.31 100.00 133,237.76 100.00 存货1,517.45 1.24 1,734.03 1.29 1,674.45 1.26 应收账款1,474.24 1.21 903.05 0.67 1,216.13 0.91 其他应收款0 0.00 0 0.00 429.26 0.32 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金115,885.47 94.75 123,396.52 91.88 127,886.95 95.98 其他3,434.09 2.81 8,270.71 6.16 2,030.97 1.523.资产的增减变化2019年三季度总资产为283,070万元,与2018年三季度的270,894.44万元相比有所增长,增长4.49%。

丽江旅游2019年上半年财务风险分析详细报告

丽江旅游2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供5,060.05万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供100,481.8万元的营运资本。

3.总资金需求

该企业资金富裕,富裕105,541.85万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为106,187.95万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是128,906.41万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为128,906.41万元,企业有能力在3年之内偿还的贷款总规模为140,265.65万元,在5年之内偿还的贷款总规模为162,984.11万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

丽江旅游2019年财务分析结论报告

丽江旅游2019年财务分析综合报告丽江旅游2019年财务分析综合报告一、实现利润分析2019年实现利润为27,940.15万元,与2018年的24,591.95万元相比有较大增长,增长13.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为23,790.54万元,与2018年的22,280.3万元相比有所增长,增长6.78%。

2019年销售费用为6,876.33万元,与2018年的5,956.77万元相比有较大增长,增长15.44%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为13,619.09万元,与2018年的14,264.24万元相比有所下降,下降4.52%。

2019年管理费用占营业收入的比例为18.84%,与2018年的21.03%相比有较大幅度的降低,降低2.18个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

本期财务费用为-834.06万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,丽江旅游2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析丽江旅游2019年的营业利润率为40.09%,总资产报酬率为9.73%,净资产收益率为8.89%,成本费用利润率为62.07%。

企业实际投入到企业自身经营业务的资产为213,683.04万元,经营资产的收益率为13.56%,而对内部资料,妥善保管第1 页共3 页。

丽江旅游2019年上半年财务分析结论报告

丽江旅游2019年上半年财务分析综合报告丽江旅游2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为13,667.8万元,与2018年上半年的15,171.94万元相比有所下降,下降9.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2019年上半年营业成本为9,981.03万元,与2018年上半年的9,560.26万元相比有所增长,增长4.4%。

2019年上半年销售费用为3,090.25万元,与2018年上半年的4,264.64万元相比有较大幅度下降,下降27.54%。

2019年上半年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年上半年管理费用为5,331.86万元,与2018年上半年的5,106.34万元相比有所增长,增长4.42%。

2019年上半年管理费用占营业收入的比例为16.75%,与2018年上半年的14.91%相比有所提高,提高1.84个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

本期财务费用为-725.35万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,丽江旅游2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析丽江旅游2019年上半年的营业利润率为42.99%,总资产报酬率为9.58%,净资产收益率为8.87%,成本费用利润率为74.20%。

企业实际投内部资料,妥善保管第1 页共3 页。

丽江旅游2019年一季度财务风险分析详细报告

丽江旅游2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供6,592.29万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供104,683.99万元的营运资本。

3.总资金需求

该企业资金富裕,富裕111,276.29万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为112,025.3万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是127,686.87万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为119,856.08万元,企业有能力在3年之内偿还的贷款总规模为123,771.48万元,在5年之内偿还的贷款总规模为131,602.26万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

云南旅游2019年度财务分析报告

云南旅游[002059]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况云南旅游2019年资产总额为6,191,607,284.84元,其中流动资产为3,571,357,287.29元,占总资产比例为57.68%;非流动资产为2,620,249,997.55元,占总资产比例为42.32%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,云南旅游2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为34.71%,31.60%和25.63%。

丽江旅游产业分析报告

丽江旅游产业分析报告丽江是中国云南省的一个著名旅游城市,其独特的风景和丰富的文化吸引了大量的国内外游客。

丽江的旅游产业经过多年的发展,已经成为丽江的支柱产业之一。

本报告主要分析丽江旅游产业的现状和发展趋势。

一、丽江旅游产业的现状1. 丽江拥有丰富的自然资源,如玉龙雪山、束河古镇和丽江古城等。

这些自然景观是吸引游客的重要因素。

2. 丽江的文化遗产和民俗文化也是吸引游客的重要因素。

丽江有独特的纳西族文化和古老的纳西民俗活动,如泼水节和独具特色的传统婚礼。

3. 丽江的旅游基础设施相对完善。

丽江有大量的酒店、旅游机构和旅游交通工具,为游客提供了方便的旅游条件。

4. 丽江的旅游服务水平较高。

丽江有大量的专业导游和旅游工作人员,可以为游客提供贴心的服务。

二、丽江旅游产业的发展趋势1. 多样化的旅游产品。

丽江的旅游产业已经开始向多元化发展,加强了与其他地区的旅游资源联动,推出了更多类别的旅游产品,如生态旅游、民俗旅游和文化旅游等。

2. 提高旅游服务质量。

随着旅游竞争的加剧,丽江的旅游企业不断提升服务质量,提供更加个性化和专业化的旅游服务,以吸引更多的游客。

3. 创新旅游营销方式。

丽江的企业开始注重网络和社交媒体的推广,积极参与旅游展览和推广活动,提高国内外游客对丽江旅游的认知和兴趣。

4. 发展旅游休闲产业。

随着人们生活水平的提高,对于旅游休闲的需求也在增加。

丽江可借助其独特的自然环境和优良的旅游基础设施,发展旅游度假村、温泉和高尔夫等休闲产业。

5. 加强旅游环境保护。

旅游业的发展必然对环境造成一定的影响,为了可持续发展,丽江旅游企业应加强环境保护意识,控制游客数量,改善旅游景点的环境质量。

综上所述,丽江的旅游产业在丰富的自然资源和独特的文化遗产基础上,逐渐发展起来,并且正朝着多样化和高品质的方向发展。

丽江的旅游产业还有很大的发展潜力,需要政府、企业和社会各界的共同努力,才能使丽江的旅游产业更加繁荣。

云南旅游行业分析报告汇编

云南旅游行业分析报告汇编云南是中国西南地区的一个省份,是世界著名的旅游胜地之一。

云南拥有许多自然风景和文化遗产,包括石林、丽江古城、普达措国家公园、傣族抛绣、云南过桥米线等。

近年来,云南旅游业获得了长足的发展,这篇报告将对其进行分析。

一、云南旅游市场现状云南旅游市场已经成为中国旅游业的重要组成部分。

2019年,云南接待国内外游客1.3亿人次,旅游总收入达到1.76万亿元人民币,这是继广东、河南、北京和江苏后全国旅游收入第五高的省份。

云南旅游市场以自然风景和文化遗产为主要旅游资源,其中自然风景是最受游客欢迎的。

云南的自然景观主要有高海拔山脉、喀斯特地形、热带雨林、峡谷、湖泊和瀑布。

除了这些,云南也有一系列的古镇和文化遗产(比如被列入世界遗产名录的丽江古城),游客可以感受到不同民族的风情和传统文化。

云南旅游市场的发展前景非常广阔。

首先,中国旅游业的整体水平正在提高,所以云南也能享受到这一趋势带来的好处。

其次,中国政府提出了“一带一路”倡议,为旅游业的发展提供了新的机遇。

云南正位于“一带一路”沿线地区,且毗邻东南亚国家,这为其旅游产业的发展创造了一个良好的环境。

再次,云南自然景观丰富多样,包括雪山、草原、沙漠、森林、湖泊和瀑布。

这些景点吸引着越来越多的游客。

云南旅游业仍有很大的潜力可以挖掘,特别是对于在传统文化方面具有独特优势的地方,如傣族、纳西族、哈尼族、彝族等。

此外,随着经济的不断发展和人们对旅游经验的需求越来越高,旅游市场的需求也在发生变化。

游客们对于旅游体验的质量、文化和自然环境的保护、旅游安全等有更高的要求,这也为云南旅游业提出了新的挑战和机遇。

三、云南旅游市场面临的问题和挑战云南旅游市场在发展中面临着一些问题和挑战。

首先,旅游业的专业化水平还不够高,导致服务质量和旅游产品的创新程度都欠缺。

其次,云南的旅游资源虽然丰富,但是缺乏必要的开发和管理,导致旅游服务能力和设施不够完善。

再次,随着经济的发展,人们对于旅游方式和体验的需求也在发生变化,云南旅游业还需要更加注重满足个性化的旅游需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

丽江旅游2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为27,940.15万元,与2018年的24,591.95万元相比有较大增长,增长13.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

3、投资收益

2019年投资收益为1,569.3万元,与2018年的367.29万元相比成倍增长,增长3.27倍。

4、营业外利润

2019年营业外利润为负1,034万元,与2018年负1,002.6万元相比亏损有所增加,增加3.13个百分点。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为72,269.55万元,比2018年的67,842.23万元增长6.53%,营业成本为23,790.54万元,比2018年的22,280.3万元增加6.78%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入72,269.55 6.53 67,842.23 -1.28 68,720.4 0 实现利润27,940.15 13.62 24,591.95 -5.26 25,957.97 0 营业利润28,974.15 13.2 25,594.55 -5.71 27,143.1 0 投资收益1,569.3 327.27 367.29 13.42 323.82 0

营业外利润-1,034 -3.13 -1,002.6 15.4 -1,185.13 0

二、成本费用分析

1、成本构成情况

2019年丽江旅游成本费用总额为44,959.6万元,其中:营业成本为23,790.54万元,占成本总额的52.92%;销售费用为6,876.33万元,占成本总额的15.29%;管理费用为13,619.09万元,占成本总额的30.29%;财务费用为-834.06万元,占成本总额的-1.86%;营业税金及附加为1,558.97万元,占成本总额的3.47%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额44,959.6 100.00 42,664.41 100.00 41,913.04 100.00 营业成本23,790.54 52.92 22,280.3 52.22 20,563.76 49.06 销售费用6,876.33 15.29 5,956.77 13.96 6,941.36 16.56 管理费用13,619.09 30.29 14,264.24 33.43 12,453.13 29.71 财务费用-834.06 -1.86 -1,325.48 -3.11 418.5 1.00 营业税金及附加1,558.97 3.47 1,405.79 3.29 1,496.09 3.57

2、总成本变化情况及原因分析。