捷顺科技2019年度财务分析报告

捷顺科技2019年三季度财务风险分析详细报告

捷顺科技2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为37,640.59万元,2019年三季度已经取得的银行短期借款为13,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供115,372.02万元的营运资本。

3.总资金需求

该企业资金富裕,富裕77,731.43万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为101,351.97万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是109,287.32万元,实际已经取得的短期贷款金额为13,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为105,319.65万元,企业有能力在3年之内偿还的贷款总规模为107,303.48万元,在5年之内偿还的贷款总规模为111,271.16万元,当前实际的长短期借款合计为19,806.16万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

企业信用报告_武汉捷顺科技有限公司

捷顺科技2019年现金流量报告

捷顺科技

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 捷顺科技2019年现金流量报告

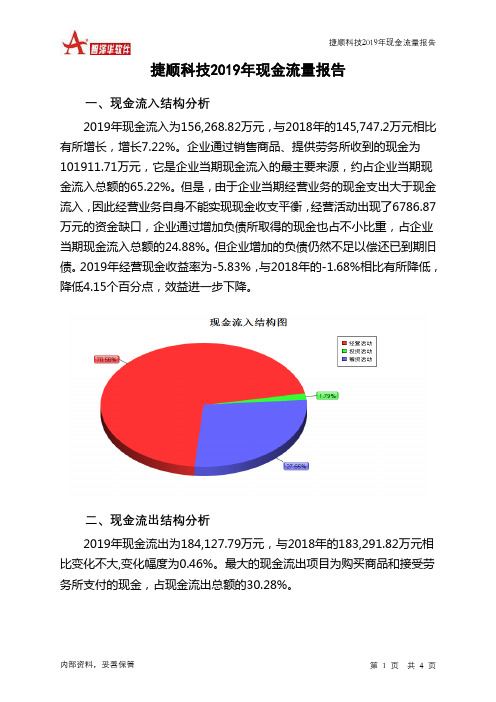

一、现金流入结构分析

2019年现金流入为156,268.82万元,与2018年的145,747.2万元相比有所增长,增长7.22%。

企业通过销售商品、提供劳务所收到的现金为101911.71万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的65.22%。

但是,由于企业当期经营业务的现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了6786.87万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.88%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为-5.83%,与2018年的-1.68%相比有所降低,降低4.15个百分点,效益进一步下降。

二、现金流出结构分析

2019年现金流出为184,127.79万元,与2018年的183,291.82万元相比变化不大,变化幅度为0.46%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的30.28%。

捷顺科技(002609)2015-2019年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称

公司英文名称

公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司简介

深圳市捷顺科技实业股份有限公司是一家主要从事出入口控制 与管理产品及智能终端系统产品研发、生产、销售和服务的中 国公司。该公司主要有三大主营业务板块:智慧商业、社区等 行业解决方案业务、智慧停车业务及场景金融业务。该公司产 品包括智能停车场管理系统、智能门禁管理系统、智能通道管 理系统、智慧管理软件平台及移动端应用等。该公司于国内市 场及海外市场销售其产品。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

捷顺科技(002609)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

深圳市捷顺科技实业股份有限公司 SHENZHEN JIESHUN SCIENCE AND TECHNOLOGY INDUSTRY

CO.,LTD. 捷顺科技 002609 深圳证券交易所 2007-04-29 2011-08-15 广东省深圳市福田区梅林街道龙尾路

2019年智能停车场管理系统领军者捷顺科技的产品端、渠道端、资金端分析

2019年智能停车场管理系统领军者捷顺科技的产品端、渠道端、资金端分析目录一、智能停车场管理系统领军者,积极拓展新业态 (3)(一)降价换取市场空间,传统业务短期承压 (3)(二)把握市场趋势,发展智慧停车新业态 (4)二、停车难题困扰国内城市,智慧停车发展正逢其时 (5)(一)车多位少,供需矛盾加剧 (5)(二)行业散乱效率低下,传统停车痛点多 (6)(三)智慧停车解决行业沉疴,新兴市场大有可为 (8)三、强化公司竞争优势,逐鹿智慧停车市场 (10)(一)产品端:从智能终端到移动应用,形成完整业务闭环 (10)(二)渠道端:创新销售推广模式,巩固核心客户关系 (12)(三)资金端:现金充裕负债率低,阿里系资本强势助力 (13)四、盈利预测与投资建议 (13)(一)盈利预测 (13)(二)可比估值 (14)(三)投资建议 (14)五、风险提示 (15)插图目录图1:捷顺科技智能停车场管理系统 (3)图2:捷顺科技智能门禁通道管理系统 (3)图3:2014-2018E捷顺科技营业总收入变动情况 (3)图4:2014-2018E捷顺科技归母净利润变动情况 (3)图5:2014-2018H1捷顺科技分业务收入变动情况 (4)图6:2018H1捷顺科技分业务收入占比情况 (4)图7:2014-2018H1捷顺科技毛利率净利率变动情况 (4)图8:2014-2018H1捷顺科技分业务毛利率变动情况 (4)图9: 捷顺科技智慧停车业务发展历程 (5)图10:捷顺科技智慧停车业务快速发展 (5)图11:捷顺科技智慧停车业务收入大幅提高 (5)图12:2009-2018年中国汽车保有量变动趋势 (6)图13:2017年汽车保有量超过200万辆的城市 (6)图14:2017年主要城市汽车保有量与停车位总数对比 (6)图15:2017年全国各线城市停车服务满意度 (6)图16:2017年8月主要城市车位使用率 (7)图17:2017年8月全国各城市车位使用率占比分布 (7)图18:2017年北京停车行业市占率情况 (7)图19:传统停车场多采用人工收费 (7)图20:2017年全国各线城市商圈找车位时间 (8)图21:结构复杂的大型停车场找车困难 (8)图22: 智慧停车平台架构 (8)图23:智慧停车收入来源 (10)图24:2010-2020E中国智慧停车行业市场规模 (10)图25: 捷顺科技打造完整产品闭环 (10)图26: 捷顺科技各类停车场智能终端设备品类丰富 (11)图27: 捷停车APP实现停车需求一条龙服务 (11)图28: 捷顺科技重要合作伙伴 (12)图29:2018H1国内主要智慧停车上市公司货币资金对比 (13)图30:2015-2018H1国内主要智慧停车上市公司资产负债率对比(%) (13)图31: 捷停车获得蚂蚁金服2亿元战略投资 (13)表格目录表1:北京通州某商业综合体停车场智慧化改造效果 (9)表2:国内智慧停车行业主要商业模式 (9)表3:捷顺科技销售渠道拓展模式 (12)表4:可比公司估值对比 (14)。

捷顺科技“智慧停车”运营模式的财务分析

摘要伴随着我国汽车保有量的高速增长,行车难、停车难、缴费难、管理效率低已日益成为制约城市经济与社会发展的“瓶颈”。

在此情况下,各级政府和领导高度重视,提出各种解决方案并相继出台了一系列相关政策,推动了停车产业的快速发展。

自2010年起,涉及智慧停车相关业务的企业的数量直线上升,竞争十分激烈。

目前来说,智慧停车行业尚处于起步阶段,能够拿出市场需要且是城市级智慧停车解决方案的企业为数不多,而捷顺科技便是这其中之一。

本文着重对捷顺科技“智慧停车”运营模式进行财务分析,并以此得出启示和结论。

通过查阅资料,本文将捷顺科技的运营模式总结归纳为以下几点:(1)分析行业发展趋势和竞争格局,定位企业角色(2)分析企业优势,牢固业务发展基础(3)多元化发展,为企业转型奠定基础(4)完善销售网络,积累线下资源(5)研发先导,持续增加技术投入。

紧接着分析了捷顺科技在这种运营模式下的财务状况影响,发现:捷顺科技的销售净利率一直呈现上升趋势,盈利能力强劲;同时速动比率和流动比率也一直处于上升势头,资产负债率虽有小幅波动但整体表现稳定,偿债风险控制良好;营业收入增长率和股东权益增长率一直为正增速加快,有着不俗的增长能力。

随后,本文分析了捷顺科技价值创造表现如此出色的原因,主要有以下几点:(1)不断完善销售网络,增强了营销能力(2)清晰的定位与合适的转型契机稳固了营运能力(3)研发能力出众,持续为企业提供增长动力。

由此得出启示:智慧停车企业在发展时应注意分析行业形势和竞争格局,定位企业角色;利用企业优势,适时切入发展潮流;稳固优势业务,降低风险;积累线下资源,综合发展;强调创新,研发先导。

关键词:汽车保有量;智慧停车;捷顺科技;运营模式;财务状况AbstractWith the rapid growth of car ownership in our country, driving difficulties, parking difficulties, payment difficulties and low management efficiency have increasingly become "bottlenecks" restricting the economic and social development of cities. Under such circumstances, governments and leaders at all levels attach great importance to it, put forward various solutions and successively issued a series of relevant policies, which have promoted the rapid development of theparking industry. Since 2010, the number of enterprises involved in related businesses in intelligent parking has risen sharply and the competition is very fierce. At present, intelligent parking's industry is still in its infancy, and there are only a few enterprises that can come up with market needs and are city-level solutions for intelligent parking. Jieshun Technology is one of them.This article focuses on the financial analysis of JieShun Technology's "intelligent parking" operation mode, and draws inspiration and conclusion. Through consulting the data, this article summarizes JieShun's operation mode into the following points: (1) analyzing the development trend and competition pattern of the industry, positioning the enterprise role (2) analyzing the advantages of the enterprise, strengthening the foundation of business development (3) diversified development, laying the foundation for the transformation of the enterprise (4) improving the sales network, accumulating offline resources (5) leading research and development, and continuously increasing technological investment. After analyzing the financial impact of JieShun Technology under this operation mode, it is found that JieShun Technology's net profit margin on sales has been showing an upward trend with strong profitability. At the same time, Acid test Ratio and the current ratio have been on the rise. Although the asset-liability ratio fluctuates slightly, the overall performance is stable and The risk of debt is well controlled. The growth rate of revenue growth rate and shareholders' equity has been accelerating at a positive rate and has good growth capability. Subsequently, this paper analyzes the reasons why JieShun's technological value creation has performed so well, mainly including the following points: (1) continuously improving the sales network and enhancing the marketing capability; (2) clear positioning and appropriate transition opportunities have stabilized the operation capability; (3) outstanding research and development capability, and continuously providing growth impetus for the enterprise.From this, we can draw some enlightenment: when developing, intelligent parking enterprises should pay attention to analyzing the industry situation and competition pattern, and position the role of enterprises; Make use of the advantages of the enterprise and cut into the development trend at the right time. Stabilizing advantageous businesses and reducing risks; Accumulate offline resources for comprehensive development; Emphasize innovation and lead research and development.Key words: car ownership; Intelligent parking; JieShun technology; Operating mode; Financial situation.目录一、引言 (1)二、相关概念与理论基础 (3)(一)相关概念 (3)(二)理论基础 (3)三、捷顺科技“智慧停车”的运营模式 (5)(一)捷顺科技公司简介与发展历程 (5)(二)捷顺科技“智慧停车”的运营模式 (5)四、捷顺科技“智慧停车”运营模式的财务分析 (7)(一)对财务报表的影响 (7)(二)对财务效率的影响 (8)(三)评价结果及其原因分析 (9)五、捷顺科技“智慧停车”的启示 (11)(一)分析行业形势和竞争格局,定位企业角色 (11)(二)利用企业优势,适时切入发展潮流 (11)(三)稳固优势业务,降低风险 (11)(四)积累线下资源,综合发展 (11)(五)强调创新,研发先导 (12)六、研究结论 (12)参考文献 (13)附录 (14)一、引言伴随着我国居民生活水平的不断提高,汽车保有量也在持续增长,据统计,截止2018年,全国汽车保有量达2.4亿辆①。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

捷顺科技[002609]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况捷顺科技2019年资产总额为2,755,004,369.93元,其中流动资产为1,778,625,465.83元,占总资产比例为64.56%;非流动资产为976,378,904.1元,占总资产比例为35.44%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,捷顺科技2019年的流动资产主要包括货币资金、应收票据及应收账款以及应收账款,各项分别占比为54.25%,35.66%和33.08%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,捷顺科技2019年的非流动资产主要包括无形资产、在建工程以及长期应收款,各项分别占比为34.61%,23.95%和16.88%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况捷顺科技2019年年总负债金额为628,942,355.84元,所有者权益总额为2,126,062,014.09元,其中资本金为645,399,741.0元,资产负债率为22.83%,在负债中,流动负债为499,164,280.38元;占负债和所有者权益总额的18.12%,非流动负债为129,778,075.46元,占负债和所有者权益总额的4.71%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目,捷顺科技2019年的流动负债主要包括应付票据及应付账款、应付账款以及其他应付款,各项分别占比为34.67%,34.67%和20.43%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,捷顺科技2019年的非流动负债主要包括长期借款、递延收益以及应付债券,各项分别占比为94.37%,5.63%和0.00%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2019年捷顺科技的所有者权益部分主要包括资本公积、实收资本(或股本)以及未分配利润,各项分别占比为45.48%,30.36%和17.74%。

2.3利润分析2.3.1 净利润分析2019年捷顺科技的净利润为142,590,222.67元,与2018年的96,570,519.64元相比上升了47.65%。

2.3.2 营业利润分析2019年捷顺科技的营业利润为151,309,336.44元,与2018年的100,973,958.88元相比上升了49.85%。

2.3.3 利润总额分析2019年捷顺科技的利润总额为157,288,776.25元,与2018年的107,238,195.54元相比上升了46.67%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2019年捷顺科技的成本费用总额为1,019,909,485.47元,其中营业成本、销售费用以及管理费用,各项分别占比为61.01%,21.28%和11.78%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2019年捷顺科技的经营现金流量净额为-67,868,707.5元,与2018年的-15,196,805.0元相比上升了346.60%;投资活动现金流净额为-155,327,492.7元;筹资活动现金流净额为-55,393,536.66元。

2.4.2 现金流入结构分析2019年捷顺科技现金流入总金额为1,562,688,195.46元,其中经营活动现金流入为1,102,669,833.93元,占现金流入总额的70.56%;投资活动现金流入为28,000,121.39元,占现金流入总额的 1.79%;筹资活动现金流入为432,018,240.14元,占现金流入总额的27.65%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为1,019,117,102.9元,占经营活动现金流入小计的92.42%;收到的税费返还为24,900,826.47元,占经营活动现金流入小计的 2.26%;收到其他与经营活动有关的现金为58,651,904.56元,占经营活动现金流入小计的5.32%。

投资活动现金流入小计中取得投资收益收到的现金为445,940.34元,占投资活动现金流入小计的1.59%;处置固定资产/无形资产和其他长期资产收回的现金净额为2,554,181.05元,占投资活动现金流入小计的9.12%;收到其他与投资活动有关的现金为25,000,000.0元,占投资活动现金流入小计的89.29%。

筹资活动现金流入小计中吸收投资收到的现金为43,299,000.0元,占筹资活动现金流入小计的10.02%;取得借款收到的现金为388,719,240.14元,占筹资活动现金流入小计的89.98%。

2.4.3 现金流出结构分析2019年捷顺科技现金流出总额为1,841,277,932.32元,现金流出总额中经营活动现金流出小计为1,170,538,541.43元,占现金流出总额的63.57%;投资活动现金流出小计为183,327,614.09元,占现金流出总额的9.96%;筹资活动现金流出小计为487,411,776.8元,占现金流出总额的26.47%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为557,616,689.07元,占经营活动现金流出小计的47.64%;支付给职工以及为职工支付的现金为448,295,930.02元,占经营活动现金流出小计的38.3%;支付的各项税费为87,913,029.87元,占经营活动现金流出小计的7.51%;支付其他与经营活动有关的现金为76,712,892.47元,占经营活动现金流出小计的6.55%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为159,777,499.01元,占投资活动现金流出小计的87.15%;投资支付的现金为22,170,000.0元,占投资活动现金流出小计的12.09%;取得子公司及其他营业单位支付的现金净额为1,380,115.08元,占投资活动现金流出小计的0.75%。

筹资活动现金流出小计中偿还债务支付的现金为326,416,584.71元,占筹资活动现金流出小计的66.97%;分配股利/利润或偿付利息支付的现金为104,421,527.46元,占筹资活动现金流出小计的21.42%;支付其他与筹资活动有关的现金为56,573,664.63元,占筹资活动现金流出小计的11.61%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,捷顺科技2019年的流动比率、速动比率及现金比率分别为356.32%,326.40%,193.29%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2019年捷顺科技年的资产负债率和产权比率分别为22.83%和29.58%。

2.6 营运能力分析2.6.1 存货周转率2019年捷顺科技的存货周转率为4.57次,2018年为4.38次,2019年比2018年上升了0.19次。

2.6.2 应收账款周转率2019年捷顺科技的应收账款周转率为2.17次,2018年为2.42次,2019年比2018年下降了0.25次。

2.6.3 总资产周转率2019年捷顺科技的总资产周转率为0.44次,2018年为0.35次,2019年比2018年上升了0.09次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2019年捷顺科技的销售毛利率为46.55%,销售净利率为12.25%,总资产报酬率(ROA)为5.36%,净资产收益率(ROE)为6.82%。

2.7.1 销售毛利率2019年捷顺科技的销售毛利率为46.55%,2018年为42.69%,2019年比2018年上升了3.86%。

2.7.2 销售净利率2019年捷顺科技的销售净利率为12.25%,2018年为10.69%,2019年比2018年上升了1.56%。

2.7.3 ROE(净资产收益率)2019年捷顺科技的净资产收益率ROE为6.82%,2018年为4.38%,2019年比2018年上升了2.44%。