年收入最优工资模型-个税计算表税收筹划

新个税法税收筹划模板

一、员工个税测算表(见附表一)

二、谨防年终奖发放的“雷区”。

多发1元多交税款8.8万(见附表二)例:某员工月薪25000元;年度奖金150000元。

1、新个税法下年终奖金申报数144000元,税款14190元;多余6000元放到当月薪资计算个

税,税款3840元,合计税款18030元。

2、新个税法下年终奖申报数150000元,税款28590元,当月薪资税款2590元,合计税款31180元合理税收筹划,年终奖金可为员工少交个税款13150元(相当于员工半个月薪资)

三、年薪制员工薪酬税收优化-适用中高层管理人员(见附表三)

为提高员工企业归属感,实现员工利益最大化和提高员工实际收入。

年薪制员工可通过合理

的年薪拆分成月薪及年终奖相结合发放的形式,可以测算出该员工税后年收入最大化及最小化。

例如某员工年薪20万;

1、月薪5000元,年终奖金140000元;该员工全年缴纳个税款13790元,全年税后收入186210元

2、月薪14000元,年终奖金32000元;该员工全年缴纳个税款9240元,全年税后收入190760元合理税收筹划,最大差异额为员工全年少交个税款4550元。

合理税收筹划,最大差异额为员工全年少交个税款4550元。

作者:超级欣晨

微信:hxc19891202

禁止复制用于商业用途。

新版个人所得税最优分配计算表

50,000.00 11,195.00

252,000.00 264,000.00 276,000.00 288,000.00 300,000.00 312,000.00 324,000.00 336,000.00 348,000.00 360,000.00 372,000.00 384,000.00 396,000.00 408,000.00 420,000.00 432,000.00 444,000.00 456,000.00 468,000.00 480,000.00 492,000.00 504,000.00 516,000.00 528,000.00 540,000.00 552,000.00 564,000.00 576,000.00 588,000.00 600,000.00 612,000.00 624,000.00 636,000.00 648,000.00 660,000.00 672,000.00 684,000.00 696,000.00 708,000.00 720,000.00 732,000.00 744,000.00 756,000.00 768,000.00 780,000.00 792,000.00 804,000.00 816,000.00 828,000.00 840,000.00 600,000.00

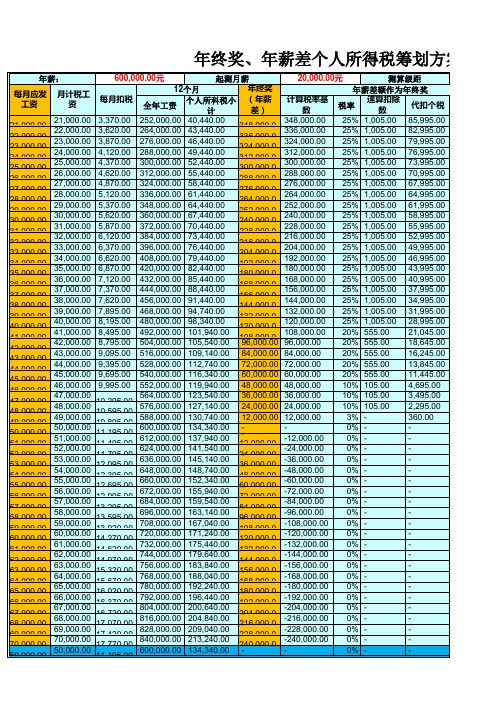

年终奖、年薪差个人所得税筹划方案测算

年薪:

600,000.00元

起测月薪

20,000.00元

测算级距

每月应发 工资

月计税工 资

每月扣税

12个月

全年工资

个人所科税小 计

年终奖 (年薪 差)

年薪差额作为年终奖

计算税率基 数

税率

速算扣除 数

代扣个税

超简单的个人所得税excel计算公式以及万能的工资、奖金个税筹划表

超简单的个人所得税excel计算公式以及万能的工资、奖金个税筹划表一、超简单的个人所得税excel计算公式下面的超简单的个人所得税excel计算公式自2011年9月15日在“马靖昊说会计”微博上发布以来,转发量数万,对会计人员绝对有用!二、一元钱效应:年终奖临界区间特别注意:多发1元奖金,很可能要多缴上千元税。

按照新个税的规定,年终奖的计算中,一共有7个税率,出现了6个区间的临界点,才导致了年终奖“多发少得”的情况。

这些临界点分别是:18001元—19283.33元、54001元—60187.50元、108001元—114600元、420001元—447500元、660001元—706538.46元、960001元—1120000元。

一元钱效应:年终奖临界区间效应说明:三、万能的工资和奖金个人所得税筹划表小张预计在扣除五险一金后,月工资稳定在6000元,年终奖金60000元。

个人所得税费用扣除3500元。

则小张工资部分应缴纳个人所得税=[(6000-3500)*10%-105]*10%*12=1740元;年终奖部分应缴纳个人所得税=60000*20%-555=11445元;合计应缴纳个人所得税=1740+11445=13185元。

小张平时很喜欢玩微博,一天他在“马靖昊说会计”的微博上看到了如下的这张万能的工资和奖金个人所得税筹划表,并且马靖昊说,只要拥有这张表,人人都可以自己做个税筹划,因此,小张决定对自己的收入进行个税筹划。

现小张根据全年工资、薪金所得最优分配表向公司要求将年终奖取在区间(18000,54000]元发放,余下平摊到每月工资中去。

公司同意了小张的建议,调整了薪酬发放方案,小张的月工资调整为6500元,年终奖调整为54000元,则小张工资部分应缴纳个人所得税=[(6500-3500)*10%-105]*10%*12=2340元;年终奖部分应缴纳个人所得税=54000*10%-105=5295元;合计应缴纳个人所得税=2340+5295=7635元。

个税筹划and工资薪金和年终奖个税筹划

个税纳税筹划个税纳税筹划?1、合理调整工资和年终奖的比例我们的年终奖是要单独作为一个月工资所得计算纳税的,也就是要把年终奖除以12个月,其商数去对照相应的税率档进行纳税。

很多单位不注意,导致员工工资和年终奖比例失调,其中一方过高,从而拉高了全年的综合个税税率。

需要特别注意的一点是税收临界点。

2、了解扣减政策在认清收入构成后,就要了解自己所能适用的个税扣减政策,包括中央政策和地方政策。

除了住房公积金外,保险也是实现个人税务筹划的重要手段。

允许个人在规定范围内把购买符合规定的商业健康保险的支出,在当月或当年计算应纳税所得额时予以税前扣除。

个税税率采取是的超额累进制,当累进到一定程度时,增加的工资薪金能带给个人可支配收入会越来越少。

3、税收优惠政策(1)核定征收目前我国的特殊经济园区出台了一些税收优惠政策,来带动当地经济发展,将企业注册到有税收政策的低税区。

高收入者可以在税收优惠园区成立一家个人独资企业,和公司签立合同,把工资以合作费形式公对公打款,在税收洼地成立的个独企业可以核定征收所得税。

(2)自然人代征自然人代征发票主要是服务于没有开票能力的个人或者经营团体,为了方便自由职业者或者经营者开-票,在各个地方税务是可以申请自然人代征发票的。

自然人代征的税种:增值税:1%(增值税普通发票)+附加税+个人所得税,且附有对应的完税凭证,自然人代征政策后无需再缴纳个税。

希望我的回答能够帮助到您,望采纳!个人所得税税务筹划的常用方法有哪些?个人所得税税务筹划的常用方法有哪些?自然人代开:适合解决已经发生缺票的业务,企业根据相应合同,在园区申请自然人代开,代开税率在2.5%-3%,不过只能代开普票,1-3个工作日就可以代开出来。

具体的税收优惠政策要根据企业的实际运营情况来进行税务筹划,不过,企业必须在合法的基础上进行税务筹划!合理分配年终奖与工资薪金:我国个人所得税的计税原理是实行超额累进税率去计税的,所以当超过其中一级数时,就需要按高一档的税率去计税缴纳,所以企业可以合理的分配年终奖和工资薪金比例,达到综合低税率最佳。

个人工资薪金所得纳税筹划技巧

个人工资薪金所得纳税筹划技巧1.合理选择个税计算方式:2.合理利用个税起征点:根据个税法规定,当前的个税起征点为5000元。

如果个人收入在起征点以下,可以合理安排收入结构,将一部分收入转化为非工资薪金所得,如稿费、培训费等,减少纳税金额。

3.合理安排免税额度:个税法规定,个人工资薪金所得可以适用一定的免税额度。

根据规定,纳税人可以选择基本养老保险、基本医疗保险、住房公积金缴费、商业健康保险等费用中的一项或多项,按月扣除不超过3500元,将其作为免税费用。

纳税人可以合理安排这些费用的缴纳,最大限度地减少纳税金额。

4.合理利用个税专项附加扣除:目前,个税法规定了一些特定的支出可以作为个税专项附加扣除。

比如子女教育、继续教育、赡养老人和住房贷款利息等。

纳税人可以根据自身情况合理安排这些支出,最大限度地减少纳税金额。

5.合理利用税前福利和津贴:一些企事业单位为员工提供一些税前福利和津贴,如交通补贴、通讯补贴、就餐补贴等。

纳税人可以合理利用这些福利和津贴,最大限度地减少纳税金额。

6.合理爱用专项附加扣除:纳税人可以合理利用个税专项附加扣除。

例如,可以购买商业健康保险,将健康保险费用作为专项附加扣除的一部分。

此外,纳税人还可以合理利用商业健康保险提供的一些福利,如体检、医疗报销等,以达到最大限度地减少纳税金额的目的。

7.合理规划年终奖和绩效奖金:总之,个人工资薪金所得纳税筹划涉及众多方面,需要根据个人具体情况和税法规定进行合理利用,最大限度地减少纳税金额。

同时,也要注意遵守税法规定,不得进行非法避税行为。

关于工资薪金个人所得税筹划分析

关于工资薪金个人所得税筹划分析随着社会经济的发展,个人所得税已成为我国税收体系中的重要组成部分。

作为工薪阶层的一员,了解和有效规划个人所得税是很有必要的。

本文将对工资薪金个人所得税进行分析和筹划,帮助个人在合法、合理的前提下减轻个人所得税的负担。

首先,我们需要了解个人所得税的计算方法。

个人所得税根据税法规定,采用累进税率制度,按照应税所得金额的不同,分为七个等级,税率从3%到45%不等。

根据税法规定,个人所得税的计算方法为:应纳税所得额=收入总额-减除费用-专项附加扣除-特定扣除项目。

特定扣除项目包括子女教育、继续教育、大病医疗等。

税后收入=收入总额-应纳税所得额*税率-速算扣除数。

这就是个人所得税的基本计算方法。

对于工薪阶层来说,要合理规划个人所得税,首先要合理运用各种扣除项目。

个税税法为我们提供了很多的各项扣除,例如子女教育和继续教育扣除、住房贷款利息扣除、住房租金扣除等。

通过合理规划这些扣除项目,可以有效减少应纳税所得额,从而减轻个人所得税的负担。

例如,如果自己或配偶的子女正在接受教育,可以申请子女教育或继续教育扣除,减少应纳税所得额。

此外,购买住房的人可以申请住房贷款利息扣除,租房的人可以申请住房租金扣除。

这些扣除项目都需要慎重使用,要根据自身情况进行选择。

其次,合理选择税前福利也是个人所得税筹划的一项重要内容。

税前福利包括企业提供的各种福利待遇,如五险一金、加班补贴、年终奖等。

在选择就业时,可以优先考虑提供较多税前福利的企业,这样可以减少个人应纳税所得额,从而减轻税收负担。

例如,有些企业提供的五险一金比例较低,企业将个人所得税负担转嫁给员工,但给与加班补贴的机会较多,可以通过加班补贴减少应纳税所得额。

此外,对于年终奖的处理也需要慎重考虑。

对于高收入者来说,年终奖往往成为收入的重要组成部分,如果将年终奖集中发放,可能会导致应纳税所得额较高,相应的税负也会增加。

因此,可以考虑将年终奖分散到其他月份发放,以减少应纳税所得额。

个税计算模板

个税计算模板对于每一个纳税人而言,个人所得税都是不可回避的一部分。

作为一种向国家贡献的方式,纳税已经成为了每个公民应尽的责任。

而对于个人所得税的计算,需要依据相应的计算模板来完成,这也是每个纳税人需要了解并掌握的知识。

一、年终奖个税计算1.计算年终奖的应纳税所得额应纳税所得额=年终奖收入-年终奖个税起征点2.计算年终奖应缴纳的个税应纳税额=应纳税所得额*适用税率-快速扣除数最终税额=应缴纳税费-已缴纳税费二、工薪税计算1.计算应纳税所得额应纳税所得额=工资薪金所得-各项扣除-起征点2.根据应纳税所得额选择对应的税率如果应纳税所得额在36,000元以下,则适用3%税率如果应纳税所得额在36,000-144,000元之间,则适用10%税率如果应纳税所得额在144,000-300,000元之间,则适用20%税率如果应纳税所得额在300,000-420,000元之间,则适用25%税率如果应纳税所得额在420,000-660,000元之间,则适用30%税率如果应纳税所得额在660,000元以上,则适用35%税率3.计算工薪应交的个人所得税个人所得税=应纳税所得额*适用税率-速算扣除数三、股息红利所得税计算1.根据税前收入计算应纳税额应纳税额=股息红利所得*20%2.完成个税缴纳应缴纳个人所得税=应纳税额-已缴纳税费四、偶然所得税计算1.根据偶然所得的税前收入计算应纳税所得额应纳税所得额=偶然所得-起征点2.根据应纳税所得额计算个人应缴纳的税款个人所得税=应纳税所得额*20%以上就是个税计算模板的基本内容了。

根据这些简单的计算规则,纳税人们可以通过计算来获得自己应该缴纳的个税数额,从而合理安排个人财务,并积极向国家贡献。

每一个公民都应该努力理解并遵守国家的税收政策,做一个合规公民。

年薪制工资最优避税方案设计

在设计年薪制工资最优避税方案之前,我们首先需要了解什么是年薪制工资以及相关的税法政策。

年薪制工资是指员工按照一年的工作时间按月固定工资获得报酬的方式。

而税法政策中规定了个人所得税的计税方法和减免政策,我们可以根据这些规定来设计最优的避税方案。

1.合理调整工资结构首先,我们可以根据个人所得税税法政策的规定合理调整工资结构。

个人所得税税法规定了不同收入水平的所得税税率,我们可以通过合理调整基本工资和绩效工资的比例,使得个人所得税负担最小化。

比如,我们可以将一部分工资转化为绩效工资,这样可以通过调整绩效工资的比例来调整个人所得税的应纳税额。

2.合理使用税前扣除项目税法政策中设有一些税前扣除项目,包括子女教育、赡养老人、住房贷款利息等。

我们可以通过合理利用这些税前扣除项目来减少应纳税所得额,从而降低个人所得税的负担。

比如,如果员工有子女需要教育支出,可以合理利用子女教育扣除项目,将一部分支出作为税前扣除。

3.合理使用专项附加扣除个人所得税后,新增了专项附加扣除,包括子女教育、继续教育、住房贷款利息等。

我们可以合理利用这些专项附加扣除,进一步减少个人所得税负担。

比如,员工可以根据自身的情况合理选择子女教育或继续教育的专项附加扣除,将一部分支出作为附加扣除。

4.合理使用个税递延产品个税递延产品是一种可以推迟缴纳个人所得税的金融产品。

我们可以将一部分工资投资到个税递延产品中,推迟缴纳个人所得税。

这样可以通过减少当年的个人所得税负担,将税款投资于个税递延产品中,实现资金增值。

5.合理使用企业福利一些企业为了吸引和激励员工,会提供一些福利待遇,比如股票期权、免费培训等。

我们可以合理利用这些福利待遇来减少个人所得税负担。

比如,我们可以选择将一部分工资转化为股票期权,通过合理使用期权的行权时间和价格来降低个人所得税负担。

在设计最优的年薪制工资避税方案时,我们需要综合考虑税法政策的规定、员工个人情况以及企业情况等因素。

个人所得税及工资薪金的纳税筹划及营业税纳税筹划的策略技巧及案例分析

8

(三)须注意的是: 劳务报酬的支 付方要取得接受方到税务局代开发票 才能入账作税前扣除,另外还需要注 意劳务报酬需缴纳营业税(月低于 1500元的免征营业税) (四)分次方式: 1、只有一次性收入的,以取得的该项 收入为一次。 2、属于同一事项连续取得收入的,以 一个月的收入为一次。

11

另外将提供劳务分为设计与安装两项 来分别计算劳务费(分解项目); 付款方式分为13次(增加次数), 前十二个月每月付万元(设计与安装各 一半),最后一个月付万元(设计与安装 各一半)。总额2.6×12++3=36万元。

12

李某的个税为:前十二个月分别设计 与安装个税和为 [13000×(1-20%) ×20%]×12×2=49920元。 最后一次付款个税为[9000×(1- 20%)×20%]×1×2=2880元。 合计个税为49,920+2,880=52800万 元。

23

建筑安装企业在提供劳务时,有两种 选择,一是劳务分包形式,另一种是 招聘员工的方式,哪种方式更好呢?

例:吉祥公司承包一项工程,其

中有劳务8000万元,可以采取临时招

聘员工方式,亦可以采取劳务分包方

式。从税收角度分析:

劳务分包勿需缴纳营业税,由提 供劳务的建安公司缴纳。

而招聘员工需缴纳营业税240万元, 而且因计税工资的原因,税前不一定 能全扣除!

清包工方式的税后净利=[80×(1 -5.5%)-50]×(1-25%)=19万

包工包料方式下净利=[190×(1 -5.5%)-150]×(1-25%)=22万

最优个税奖金分配计算公式

2 98 20,000 980,000 0 425,840 425,840 574,160

12 88 120,000 880,000 3,480 300,840 304,320 695,680

22 78 220,000 780,000 15,080 265,840 280,920 719,080

32 68 320,000 680,000 35,080 230,82 58 420,000

3 97 30,000 970,000 0 421,340 421,340 578,660

13 87 130,000 870,000 4,480 297,340 301,820 698,180

14 86 140,000 860,000 5,480 293,840 299,320 700,680

24 76 240,000 760,000 19,080 258,840 277,920 722,080

34 66 340,000 660,000 39,080 193,590 232,670 767,330

62 38 620,000 380,000 115,080 92,340 207,420 792,580

72 28 720,000 280,000 145,080 54,590 199,670 800,330

82 18 820,000 180,000 180,080 34,590 214,670 785,330

590,000 55,580 172,590 228,170 771,830

51 49 510,000 490,000 82,080 142,590 224,670 775,330

61 39 610,000 390,000 112,080 94,840 206,920 793,080